“一帶一路”沿線六大經濟走廊優勢產業及制造業國際合作現狀分析

2019-09-18 03:08:38湯永川潘云鶴張雪黃江杰

中國工程科學 2019年4期

湯永川,潘云鶴,張雪,黃江杰

(浙江大學計算機科學與技術學院,杭州 310058)

一、前言

“一帶一路”建設是我國擴大對外開放的重大舉措和經濟外交的頂層設計,共建“一帶一路”倡議是促進全球和平合作和共同發展的中國方案[1]。制造業是國民經濟的主體,在全球生產網絡以及新一輪工業革命和科技革命的推動下,中國及“一帶一路”沿線國家希望通過加強制造業國際合作,促進本國經濟持續發展和產業振興。商務部數據顯示,2018年我國制造業對外直接投資額為188.2億美元,占制造業總體對外直接投資額的14.5%,其中裝備制造業對外投資額為72.7億美元,占制造業對外投資額的38.6%。制造業是中國與“一帶一路”沿線國家國際合作的重要組成部分。同時,學術界從多個角度積極開展“一帶一路”制造業國際合作相關研究。孟祺[2]通過工業競爭力指標計算“一帶一路”分區域制造業競爭力狀況,認為中國具有構建全球價值鏈的能力,應擴大制造業產能合作,推動制造業共同發展。徐坡嶺等[3]從“一帶一路”沿線國家競爭優勢互補和中間品貿易視角出發,分析我國制造業在“一帶一路”倡議中的產業鏈布局問題。趙東麒等[4]通過比較優勢分析和競爭優勢分析,對我國與“一帶一路”沿線國家多產業的國際競爭力現狀以及變化趨勢進行實證研究,提出制造業是提高我國產業國際競爭力的主要動力、是我國與“一帶一路”沿線國家產能合作的切入點。歐陽艷[5]以產出投入占比篩選細分行業,基于“微笑曲線”四要素理論闡述中國制造業在“一帶一路”區域增值方面的驅動因素,指出中國制造業需要重點發展電子、光學等高技術含量的制造業,從“生產”向“生產服務”轉型,謀求與“一帶一路”沿線國家共同發展。

本文從發揮中國與“一帶一路”沿線國家制造業優勢、建立高質量互利共贏的合作關系出發,基于國際經貿數據并結合顯性比較優勢和多維尺度分析方法,分析目前六大經濟走廊沿線國家的優勢產業情況和合作態勢。提出中國制造業邁向高質量國際合作的發展方向和路徑。

二、六大經濟走廊合作的重要意義

基于“一帶一路”倡議的重點合作區域和空間總體布局,中國提出“六廊六路多國多港”經濟合作框架,為有關國家參與“一帶一路”合作提供了指引。“六廊”是指中巴、新亞歐大陸橋、中國-中南半島(包括菲律賓)、中國-中亞-西亞、中蒙俄、孟中印緬六大國際經濟走廊。加強六大經濟走廊制造業合作對“一帶一路”倡議的推進實施意義重大。

(一)地理上契合“一帶一路”倡議的五大方向

“一帶一路”的五大方向包括:絲綢之路經濟帶的三大走向,一是從中國西北、東北經中亞、俄羅斯至歐洲、波羅的海,二是從中國西北經中亞、西亞至波斯灣、地中海,三是從中國西南經中南半島至印度洋;21世紀海上絲綢之路的兩大走向,一是從中國沿海港口過南海,經馬六甲海峽到印度洋,延伸至歐洲,二是從中國沿海港口過南海,向南太平洋延伸[6]。

(二)合作示范效應潛力突出

中國與東盟、歐盟等區域經濟合作組織已有一定合作基礎。以此為依托,加強制造業合作,踐行互利共贏原則,可以對“一帶一路”沿線國家發揮示范作用,提升“一帶一路”倡議的認同度,增強合作信心。

(三)合作是分區施策的主要載體

“一帶一路”倡議涵蓋地域范圍廣,在與中國經濟結構互補性及國際合作關系強弱等方面存在差異。六大經濟走廊涵蓋的國家制造業發展水平都有差異,通過加強合作可以積累合作經驗,有助于推進高質量國際合作。

三、六大經濟走廊沿線國家優勢產業分析

(一)理論與方法

顯性比較優勢指數(RCA)是美國經濟學家貝拉·巴拉薩(Balassa Bela)于1965年測算部分國際貿易比較優勢時采用的一種方法。RCA是研究一個國家某種產品或某個產業比較優勢及其變動趨勢的有效方法,也可以用于研究一個國家出口結構及其變化趨勢。它通過該產業在該國出口額中所占的份額與世界貿易中該產業占世界貿易總額的份額之比來表示,可以較好地反映一個國家某一產業的出口與世界平均出口水平比較來看的相對優勢。RCAij計算公式如下:

式(1)中,RCAij表示i國j產品的顯性比較優勢指數;Xij表示i國在世界市場上出口j產品的總額;Xit表示i國t時期在世界市場上的出口總額;Xwj表示在世界市場上j產品的出口總額;Xwt表示在t時期世界市場出口的產品總額。

一般認為,RCAij> 2.5 表明該國該產業具有極強的國際競爭力;2.5 > RCAij> 1.25,則表明該國該產業具有較強的國際競爭力;1.25 > RCAij> 0.8表明該國該產業具有中等國際競爭力;RCAijj< 0.8,則表明該產業缺乏國際競爭力。

本文基于聯合國商品貿易數據庫(UN comtrade database)2016年國際貿易數據[7],計算分析中國和 “一帶一路”合作國家(截至2018年4月底“一帶一路”網收錄的有73個國家)總體出口結構與六大經濟走廊沿線國家優勢產業品類。根據《國際貿易標準分類(修訂4)》分類標準,將出口產品分為0~9類,按照生產要素來源的不同,0~4類為初級產品,其中第0類和第1類為資源密集型產業,第2類、第3類和第4類為能源密集型產業;5~8類為工業制成品,其中第5類和第7類為資本技術密集型產業,第6類和第8類為勞動密集型產業。與制造業緊密相關的是第6類、第7類以及第8類(見表1)。

(二)“一帶一路”沿線國家總體優勢產業分析

根據RCA指數得到 “一帶一路”沿線國家總體產業結構,如圖1所示。從總體上看,“一帶一路”沿線國家制造業整體水平較低,多數國家制造業發展優勢還是在于勞動力和自然資源。在“一帶一路”沿線國家總體出口方面,工業制成品競爭優勢要弱于初級產品,初級產品中平均各門類極具競爭力(RCAij>2.5)國家數量占總體的19%,而在工業制品占比僅為3.5%。在工業制成品門類中,作為資本技術密集型產業的第5類和第7類整體實力較弱,第5類只有20個國家具有競爭力(RCAij>0.8),而第7類只有16個國家。作為勞動密集型產業的第6類和第8類,“一帶一路”沿線國家具有一定的競爭力,第6類有44個國家具有競爭力,第8類有38個國家具有競爭力。

“一帶一路”沿線國家眾多,制造業發展程度不一,為便于分析,本文根據出口產業結構對沿線國家進行如下分類:

(1)資本技術密集型產業國家:第7類競爭力較強國家(2.5>RCAij>1.25)。

(2)勞動密集型產業國家:第6、8類具有極強競爭力(RCAij>2.5),第7類不具有競爭力(RCAij< 0.8)。

(3)資源優勢型國家:第3類具有極強競爭力(RCAij>2.5),第7類不具有競爭力(RCAij<0.8)。

(4)農業優勢型國家:第0類具有極強競爭力(RCAij>2.5),第7類不具有競爭力(RCAij<0.8)。

(三)六大經濟走廊沿線國家優勢產業分析

根據UN comtrade database 2016年的統計數據[7],本節重點對六大經濟走廊沿線國家優勢產業進行分析。

表1 制造業相關商品門類說明

中國屬于資本技術密集型產業國家,中國在第0~4類初級產品方面缺乏出口競爭力,在第5~8類工業制成品中,具有一定的競爭力。在第6類主要按材料分類的制成品中有中等競爭力,而在第7類機械及運輸設備和第8類雜項制品類中具有較強國際競爭力。在第7類機械及運輸設備中極具優勢產品有辦公用機器及自動數據處理設備,電信、錄音及重放裝置和設備,家用電器等。在第8類雜項制品中極具優勢的產品有照明設備及配件、紡織品、鞋類、玩具及文體用品等。

中巴經濟走廊中巴基斯坦屬于勞動密集型產業國家(見表2),制造業處于初級水平,出口商品競爭力集中于第0、6、8類,第7類缺乏競爭力,對應的優勢產品有皮革、紡織原料、紡織制成品和建筑材料。

中蒙俄經濟走廊涉及蒙古國和俄羅斯兩個國家(見表2)。蒙古國屬于資源優勢型國家,優勢產業集中在初級產品上,在第2、3、9類中極具競爭力,主要優勢產品是煤礦、羊毛等動物原料、鐵、銅以及其他金屬礦。俄羅斯也是資源優勢型國家,在第3類中極具競爭力,主要優勢產品有煤、原油、天然氣、石油氣。同時,俄羅斯在第6類中具有較強的競爭力,主要優勢產品是鋼鐵、有色金屬以及加工木材。

孟中印緬經濟走廊涵蓋孟加拉國、印度以及緬甸(見表2)。孟加拉國是勞動密集型產業國家,在第8類中極具競爭力,主要優勢產品為紡織物制服裝及服飾用品類。印度在第0類和第6類中有較強的競爭力,同時在部分服務業如軟件和醫藥等高端制造業領域具有一定優勢。

圖1 中國和“一帶一路”沿線國家總體出口產業結構

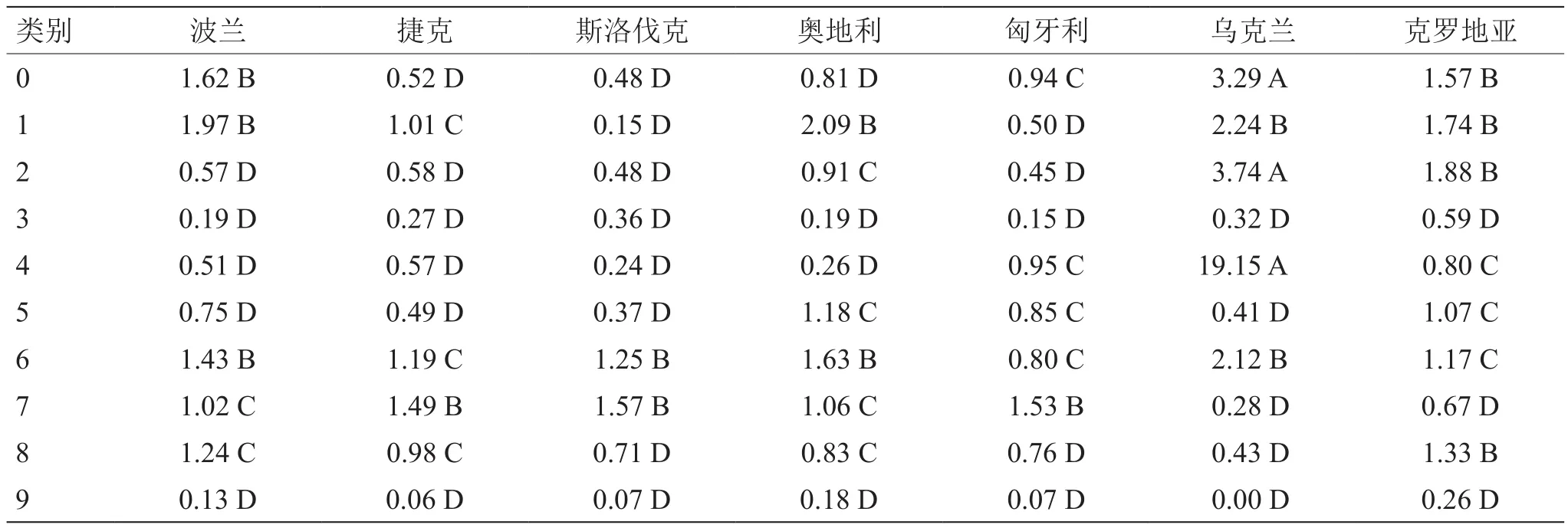

表2 中巴、中蒙俄、孟中緬印經濟走廊沿線國家0~9類RCA指數及競爭力表

新亞歐大陸橋經濟走廊涵蓋的國家主要集中于中歐和東歐地區。中歐國家普遍制造業水平較高(見表3),在第5~8類工業制成品中都具有一定的競爭力。中歐國家第7類優勢產品分為兩大類,一是汽車及汽車配件產業,另一類是工業機械設備如活塞式內燃機、配電設備、電力設備等。東歐國家在第0~4類初級產品方面的比較優勢高于第5~8類工業制成品。其他國家為勞動密集型產業國家,主要競爭力門類在第0、6、8類,其中制造業優勢商品有橡膠制品(包括橡膠輪胎)、木制品(包括紙、紙板)、紡織物、建筑材料以及金屬制品。

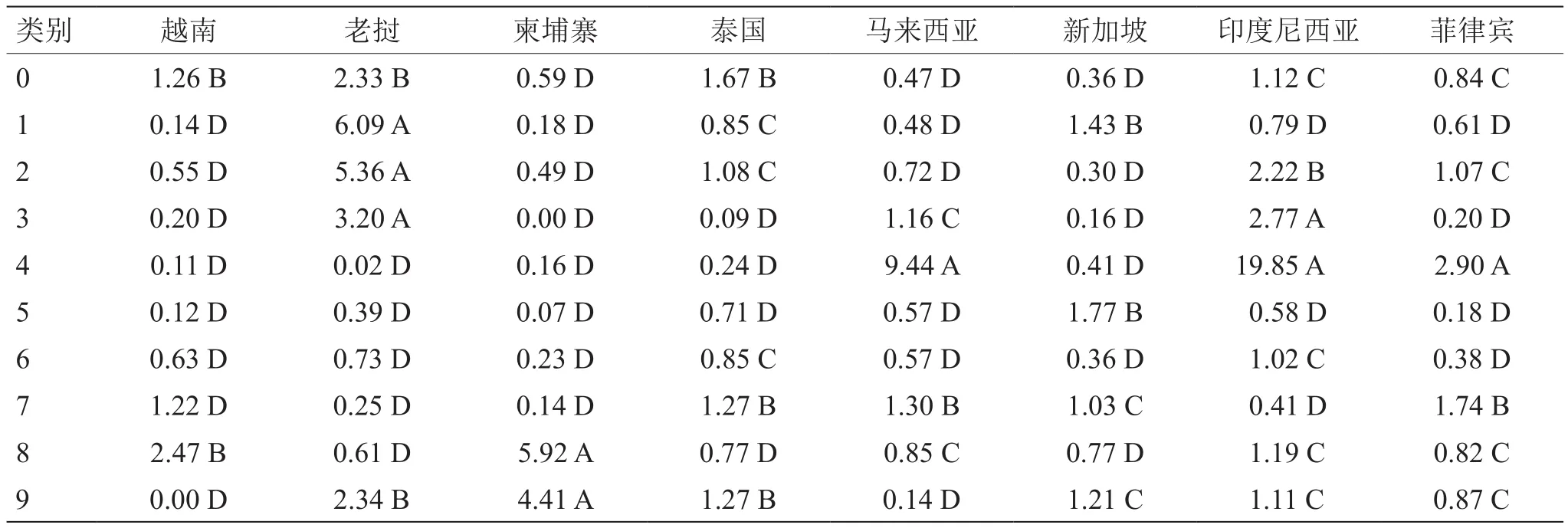

中國-中南半島經濟走廊輻射區域主要是東南亞地區,這一區域制造業發展水平發展跨度較大(見表4)。老撾、緬甸、印度尼西亞在第0~4類初級產品方面具有競爭力,在第0類緬甸具有極強競爭力,同時緬甸與老撾、印度尼西亞在第3類具有極強競爭力。泰國、馬來西亞、新加坡、越南、柬埔寨在第5~8類工業制成品上具有一定競爭力,其中新加坡在第5類具有較強競爭力。泰國、馬來西亞、菲律賓在第7類具有較強競爭力。菲律賓的第7類優勢產品有集成電路、半導體器件、辦公用機器、數據處理機、讀取機、錄音機、錄像機以及重放機和配電設備等。柬埔寨在第8類雜項制品中具有極強競爭力,越南、緬甸具有較強競爭力。東南亞地區主要優勢產品和中國優勢產品有較高的重合度。

表3 新歐亞大陸橋部分沿線國家第0~9類RCA指數及競爭力表

表4 中國—中南半島經濟走廊沿線國家第0~9類RCA指數及競爭力表

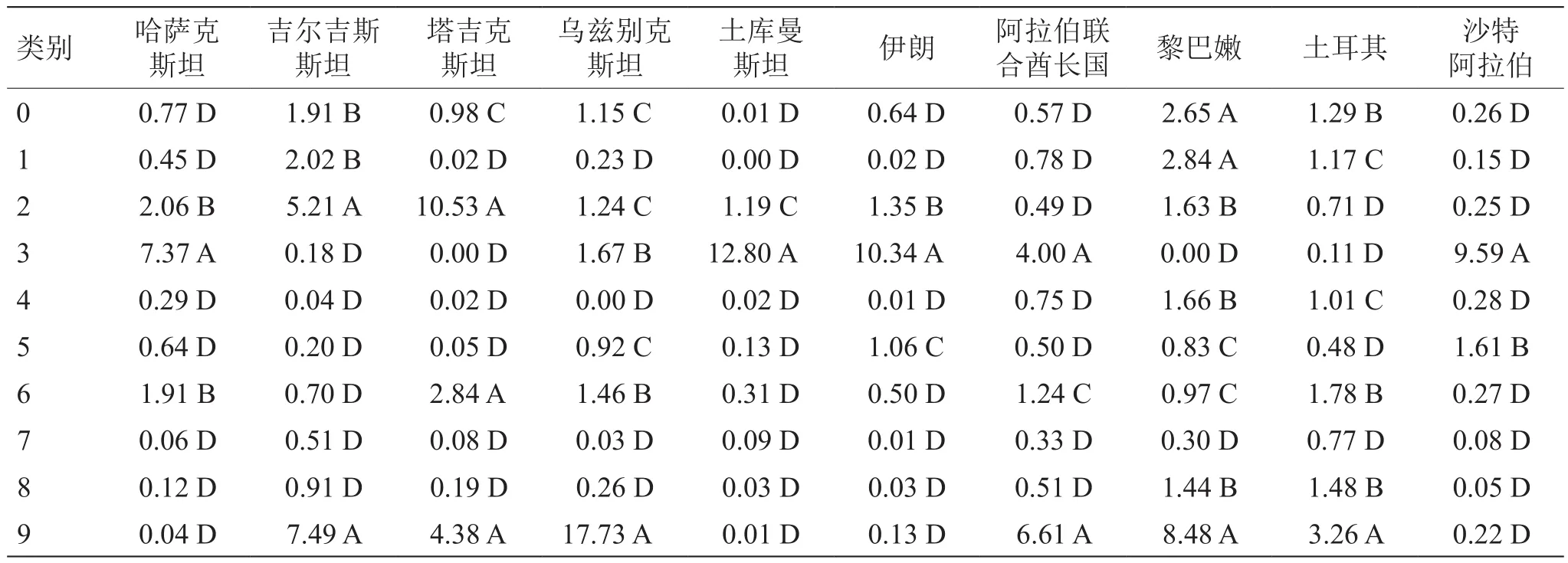

中國-中亞-西亞經濟走廊主要涉及到中亞地區和西亞地區。中亞5國制造業水平普遍比較落后(見表5),在第0~4類初級產品方面具有比較優勢,其中哈薩克斯坦、土庫曼斯坦作為資源優勢型國家在第3類具有極強競爭力。烏茲別克斯坦和塔吉克斯坦為勞動密集型產業國家,在第6類具有出口競爭力。吉爾吉斯斯坦屬于農業優勢型國家。西亞地區是目前世界上石油儲量最豐富、產量最大和出口量最多的地區,但整體制造業水平不高,第7類不具有競爭力。西亞國家中的伊朗、沙特阿拉伯、阿拉伯聯合酋長國在第3類極具競爭力。其他一些國家在第0、6、8類具有一定競爭力,如黎巴嫩在第0類具有極強競爭力。

表5 中國-中亞-西亞經濟走廊沿線國家第0~9類RCA指數及競爭力表

四、 六大經濟走廊沿線國家總體貿易和制造業合作情況分析

(一)多維尺度分析方法

多維尺度分析(MDS)是根據具有很多維度的樣本之間的相似性來將其簡化到低維空間進行定位、分析和歸類,同時又保留樣本間原始關系的一種數據分析方法[8]。本文仍然基于UN comtrade database 2016年的統計數據,利用MDS方法計算“一帶一路”國際合作關系全景圖。通過兩國之間的貿易總額來定義其相似性,將“一帶一路”沿線國家以點的形式反映在二維空間上,通過點與點之間的距離來體現國家間貿易密切程度。為了更加直觀地體現二維散點圖中國家間的貿易關系,本文利用核密度估計得到了整個散點集的概率密度函數,用的核函數是高斯核函數。然后通過等高線的形式將概率密度可視化,等高線越高表明國家間貿易關系越密切。

本文僅對包括中國在內的74個“一帶一路”合作國家(截至2018年4月)2016年的總體貿易和制造業門類進行分析。重點分析了第6類、第7類以及第8類,生成反映“一帶一路”沿線國家間總體貿易和制造業合作關系的二維圖。

(二)六大經濟走廊總體貿易和制造業合作情況

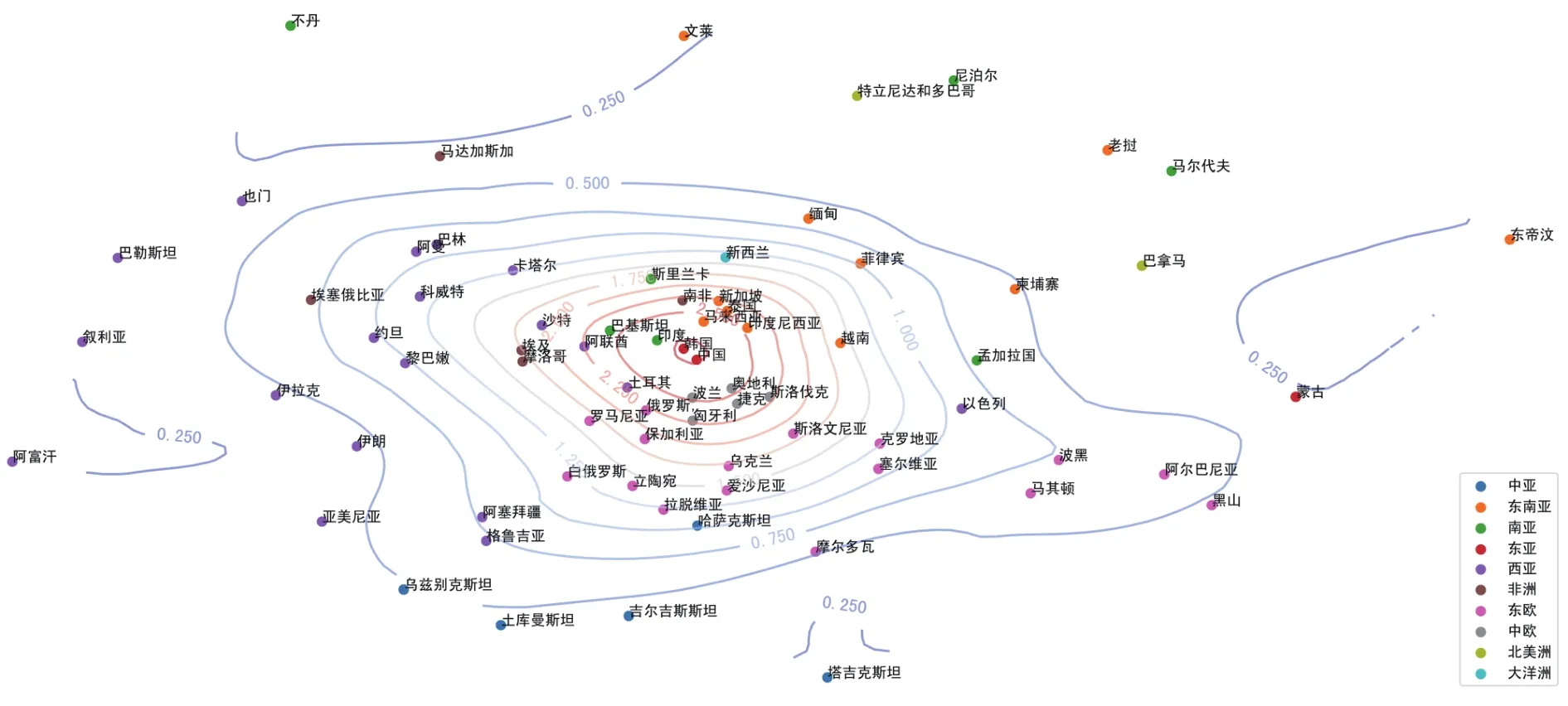

總體而言,2016年總體貿易數據的多維尺度分析結果呈現出聚攏的趨勢,“一帶一路”朋友圈不斷擴大,中國與大部分地區均有比較密切的貿易往來。各國貿易的密切關系與其地理位置有較高的關聯性,特別是中國和韓國與“一帶一路”其他國家有密切貿易往來(見圖2)。

具體來看,在中巴經濟走廊中,中國與巴基斯坦已經形成比較密切的合作關系。在新亞歐大陸橋經濟走廊中,貿易密切程度比較高,中歐和東歐大多數國家之間已開始呈現聚集趨勢。在中國-中南半島經濟走廊中,中國與馬來西亞、印度尼西亞、新加坡等部分東南亞國家聚攏趨勢明顯,與越南、柬埔寨、緬甸、菲律賓等其他東南亞國家密切程度不高。在孟中印緬經濟走廊中,中國、印度有聚集的趨勢,而經濟水平比較低的孟加拉和緬甸與兩國貿易關系緊密程度比較低。中國-中亞-西亞經濟走廊還沒形成緊密的貿易關系,表現為中亞地區和西亞地區本身緊密程度都很低,與中國也呈離散狀態。中蒙俄經濟走廊,中國與俄羅斯有較強的貿易聯系,但蒙古國在經濟走廊中尚未形成緊密的貿易關系。

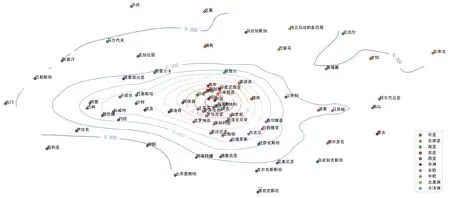

1.六大經濟走廊中的第7類貿易合作情況

第7類機械及運輸設備是國際貿易標準分類中制造業的主要門類,也是衡量一個國家制造業水平的重要依據。在第7類多維尺度分析結果圖(見圖3)中,各國呈現出向中國集聚的趨勢,在一部分國家中機械及運輸設備的貿易關系極為密切,具體表現在中國、印度、韓國、土耳其、中歐、東歐部分國家和東南亞部分國家之間。從經濟走廊角度分析,中國與新歐亞大陸橋的中歐和大多數東歐國家、中國-中南半島經濟走廊的部分東南亞國家在第7類機械及運輸設備制造業貿易合作方面關系緊密,呈聚合趨勢。而中國-中亞-南亞、中俄蒙、孟中印緬、中巴經濟走廊在此類別下還沒有建立緊密的合作關系。

圖2 2016年總體貿易數據多維尺度分析結果圖

圖3 2016年第7類貿易數據多維尺度分析結果

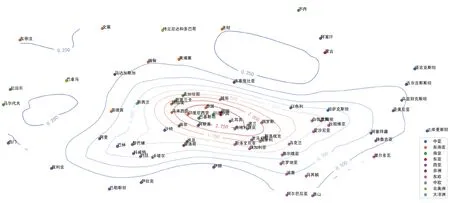

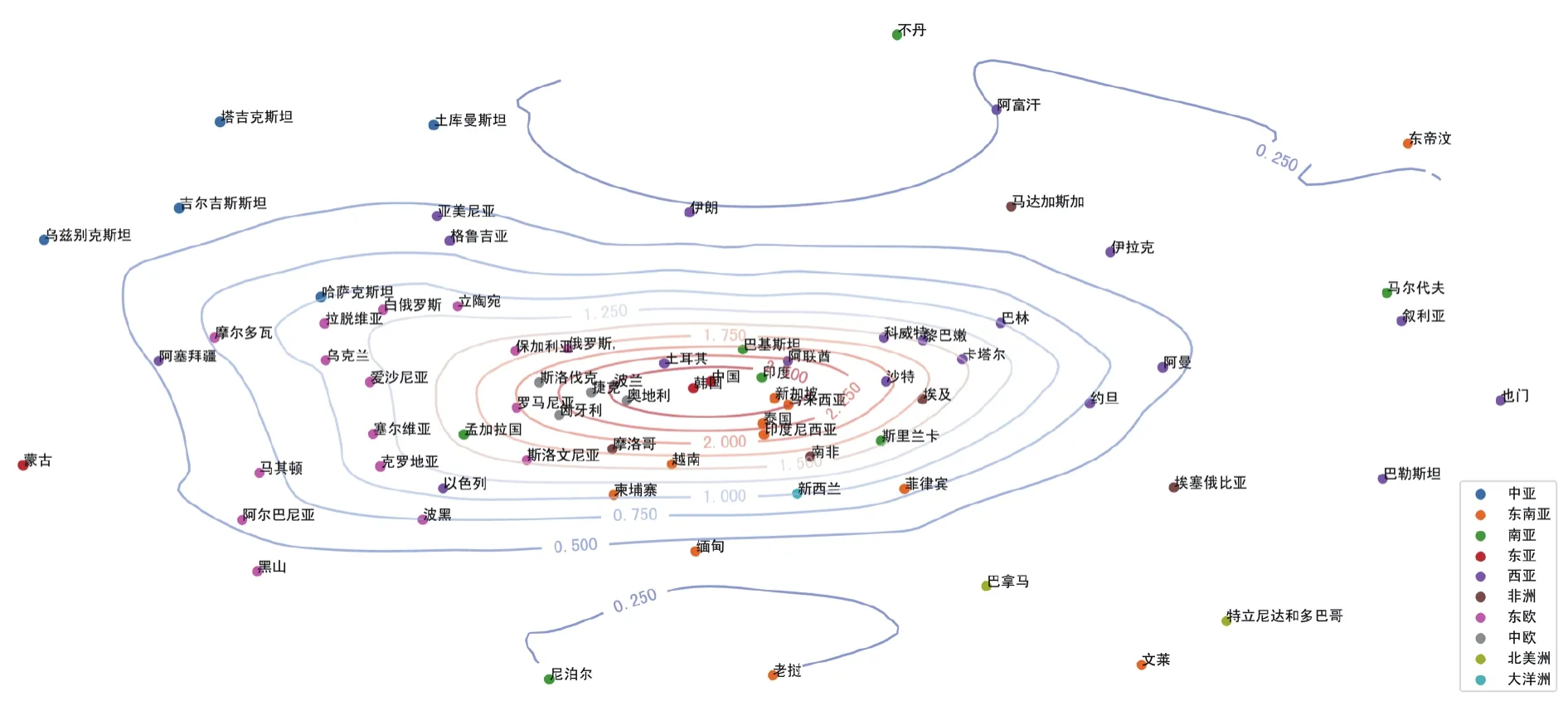

2.六大經濟走廊關于第6、8類貿易合作情況

第6類和第8類涉及多種勞動密集型產業產品,是衡量一個國家輕工業發展水平的重要衡量標準。第8類相較于第6類多維尺度分析結果表現出相對聚集的趨勢(見圖4與圖5)。在第6類中,印度、中國和韓國是最大的聚集中心,中國與中國-中南半島經濟走廊的部分東南亞國家印度尼西亞、泰國、越南、馬來西亞、新加坡、新亞歐大陸經濟走廊中歐國家和較少東歐國家如俄羅斯、羅馬尼亞、保加利亞、斯洛文尼亞以及中巴經濟走廊的巴基斯坦等國呈現出相對密切的合作關系。在中國-中亞-西亞經濟走廊中,部分西亞國家,如阿曼蘇丹國、巴林王國、黎巴嫩、科威特、約旦、卡塔爾呈現出聚集狀態。在第8類中,韓國與中國是最大的聚集中心,中國-中南半島經濟走廊的東南亞國家如馬來西亞、新加坡、泰國和印度尼西亞之間的貿易往來密切。在新亞歐大陸經濟走廊中,波蘭、奧地利、捷克、土耳其、斯洛伐克、羅馬尼亞、匈牙利、俄羅斯對第8類產品的貿易往來相對密切。

圖4 2016年第6類貿易數據多維尺度分析結果圖

圖5 2016年第8類貿易數據多維尺度分析結果圖

五、六大經濟走廊沿線制造業合作深化方向建議

(一)面向新亞歐大陸橋、中國-中南半島、中國-中亞-西亞經濟走廊,發揮區域優勢開展國際合作

目前覆蓋區域比較廣的經濟走廊中,新亞歐大陸橋、中國-中南半島區域貿易關系比較緊密,而中國-中亞-西亞還沒有形成緊密的貿易關系。

新亞歐大陸橋沿線國家制造業水平相對比較高,中歐國家優勢產業與中國可以形成優勢互補,在汽車、工業機械制造等領域都有較強的合作潛力。因此,在此區域的制造業國際合作應以這些高附加值的資本技術密集型為主,如在中歐地區進一步加大汽車產業研發和組裝生產合作,帶動“一帶一路”沿線國家經濟發展。

中國-中南半島經濟走廊沿線的東南亞國家制造業發展水平差距比較大,新加坡、馬來西亞、泰國在資本技術密集型產業方面有一定的優勢,而越南、老撾、柬埔寨制造業水平比較低且優勢產業還集中在初級產品和勞動密集型產業。因此需要充分發揮各國產業優勢,與勞動密集型國家和農業優勢型國家合作時應加大對具有優勢的初級產品相關產業的投資,進行制造業升級;與資本技術密集型國家合作應加強產業鏈協同,推動相關配套產業和制造技術的發展。

中國-中亞-西亞經濟走廊沿線國家較多,主要優勢產業還是集中于能源資源。因此可分階段、分步驟、分層次推進中國-中亞-西亞經濟走廊建設[9],選擇要素稟賦互補的典型國家進行制造業合作,優勢互補共同發展形成示范效應。

(二)面向中巴、孟中印緬、中蒙俄經濟走廊,聚焦各國優勢產業開展國際合作

目前在“一帶一路”沿線國家較少的三條經濟走廊中,中巴經濟走廊:中國與巴基斯坦合作關系緊密;孟中印緬經濟走廊:中國、印度和緬甸關系比較緊密,孟加拉國則游離于走廊之外;中蒙俄經濟走廊:中國與俄羅斯相對密切,但三國間特別是與蒙古國還沒有形成密切的貿易關系。

中國與巴基斯坦一直是戰略友好合作關系,巴基斯坦的優勢產業集中于勞動密集型的紡織服裝產業。巴基斯坦擁有廉價的勞動力,中國有豐富的發展經驗和技術,紡織服裝業可以成為與巴基斯坦制造業重點合作領域。

在孟中印緬經濟走廊沿線國家中,印度在部分服務業和醫藥等領域具有一定優勢,且具有較強的科技研發能力,中印除在勞動密集型產業外,在信息技術、電子等高技術領域存在較大的合作空間。中國與緬甸和孟加拉國合作,可關注其優勢產業發展,如紡織、服裝、家具等勞動密集型產業,應從這些優勢的領域開展制造業合作。

在中蒙俄經濟走廊中,制造業合作應從優勢產業出發,使合作向深層次和多元化發展。與俄羅斯不僅要在資源能源方面深化合作,也需要積極加強重工業等領域制造業合作,發揮其重工業基礎實力。在與蒙古國合作上,蒙古國的優勢產業是羊毛、礦產等基礎原料,可拓展加強礦產品深加工、羊毛加工等領域制造業合作。

六、結語

“一帶一路”建設正逐漸從理念轉化為行動,從愿景落地成為現實。我國在與“一帶一路”沿線國家進行制造業國際合作中,以六大經濟走廊為框架,在沿線選擇重點合作區域和國家,深入了解合作國家的工業化程度與制造業的比較優勢產業,從而推進互利共贏的高質量國際合作。

猜你喜歡

趣味(語文)(2020年3期)2020-07-27 01:42:46

消費導刊(2018年10期)2018-08-20 02:56:32

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44

環球時報(2014-12-10)2014-12-10 08:51:32

中國火炬(2014年11期)2014-07-25 10:31:58

中國工程咨詢(2012年12期)2012-01-28 04:40:44

中國體育(2004年3期)2004-11-11 08:53:02