基于質量功能展開的審計重大錯報風險評估研究

2019-09-24 06:00:10藺書東張玲李義祥

中國注冊會計師 2019年9期

藺書東 張玲 李義祥

一、引言

2006年12月中國注冊會計師協會發頒布了一系列執業準則,標志著我國進入現代風險導向審計階段。現代風險導向審計要求注冊會計師通過對被審計單位及其環境的了解,對可能存在重大錯報風險的業務領域進行詳細的評估,然后在此基礎上進行制定審計計劃,分配審計資源等工作,從而將審計風險降低至可接受的水平。同時,現代風險導向審計要求風險評估工作應該貫穿于整個審計過程。由此可見對重大錯報風險的評估工作不僅是審計的基礎和前提,同時也是整個審計過程的重要環節,其結果有助于審計人員合理配置審計資源,從而實現審計目標。雖然在實務中有越來越多的審計人員對被審計單位及其環境做了了解,但是屢見不鮮的風險評估問題說明,當前仍然缺少科學合理的方法對其進行評估和應對。

當前對審計風險的評估研究主要分為定量研究和定性研究。在定性研究方面,楊明增(2011)將頭腦風暴法運用于審計舞弊風險的研究中,總結發現頭腦風暴法可以有效幫助審計人員甄別舞弊風險因素,提高審計的效率和效果。楊路(2016)從財務報表層次和認定層次風險影響因素角度出發,運用定性風險評估法對重大錯報風險的形成路徑進行了研究。在定量研究方面,王翠琳等(2018)運用沃爾評分法確定審計重大錯報風險影響因素的權重,在此基礎上結合相關豐富經驗人員的打分進行加權平均以此來實現對重大錯報風險的評估。張宜霞等(2015)建立了邏輯回歸識別和評估的審計重大錯報風險評估模型,結合調整的均值財務指標實現了對風險的科學評估。何芹(2010)將灰色關聯分析法引入到審計重大錯報風險評估中,在考慮評價因素相關性的基礎上為風險評價提供了一種新的思路。

綜上所述,雖然審計風險的評估方法已經得到廣泛發展,但定性評價方法過多依賴于專家的主觀判斷,缺乏統一的評價標準,因此評價結果的科學性和合理性值得商榷;而在定量評估方面,更多的是運用沃爾評、邏輯回歸識別以及灰色關聯分析等方法來對重大錯報風險進行評估,以上方法在考慮風險評價指標以及需求的耦合方面尚存不足。鑒于此,本文提出了一種基于質量功能展開(以下簡稱QFD)的審計重大錯報風險評價方法,該方法通過風險評價指標權重以及相關矩陣來實現對審計重大錯報風險進行的綜合評價。

二、QFD技術與審計重大錯報風險評估

日本專家在1966年提出了QFD,并在試行期間使得日本企業獲得了良好的效益,因此后來得以作為精益生產方式的代表廣泛流傳。QFD的核心在于將用戶需求納入產品開發中,并作為主要思想融入產品技術的每個階段,最終使企業以較高的效率設計出令用戶滿意的產品,提高企業在市場上的核心競爭力。QFD技術以矩陣的方式將用戶需求映射到有關產品設計指標之間的中,并對其進行量化分析來生產用戶需要的產品。通過QFD的質量屋矩陣,將審計重大錯報風險需求轉化為重大錯報風險的評價指標,結合風險需求和需求影響評價的權重以及相關性矩陣,最終實現審計重大錯報風險的科學評估。

三、建立評估模型

(一)建立重大錯報風險指標評估體系

為了對審計重大錯報風險進行合理科學的評估,需要對其影響因素進行歸類和分析,在此基礎上建立起科學的評估指標體系才能實現審計目標。本文結合風險評估的相關理論建立了如表1的重大錯報風險評估體系,其中影響重大的因素稱為第一層指標,第一層指標的影響因素子集稱為第二層指標。

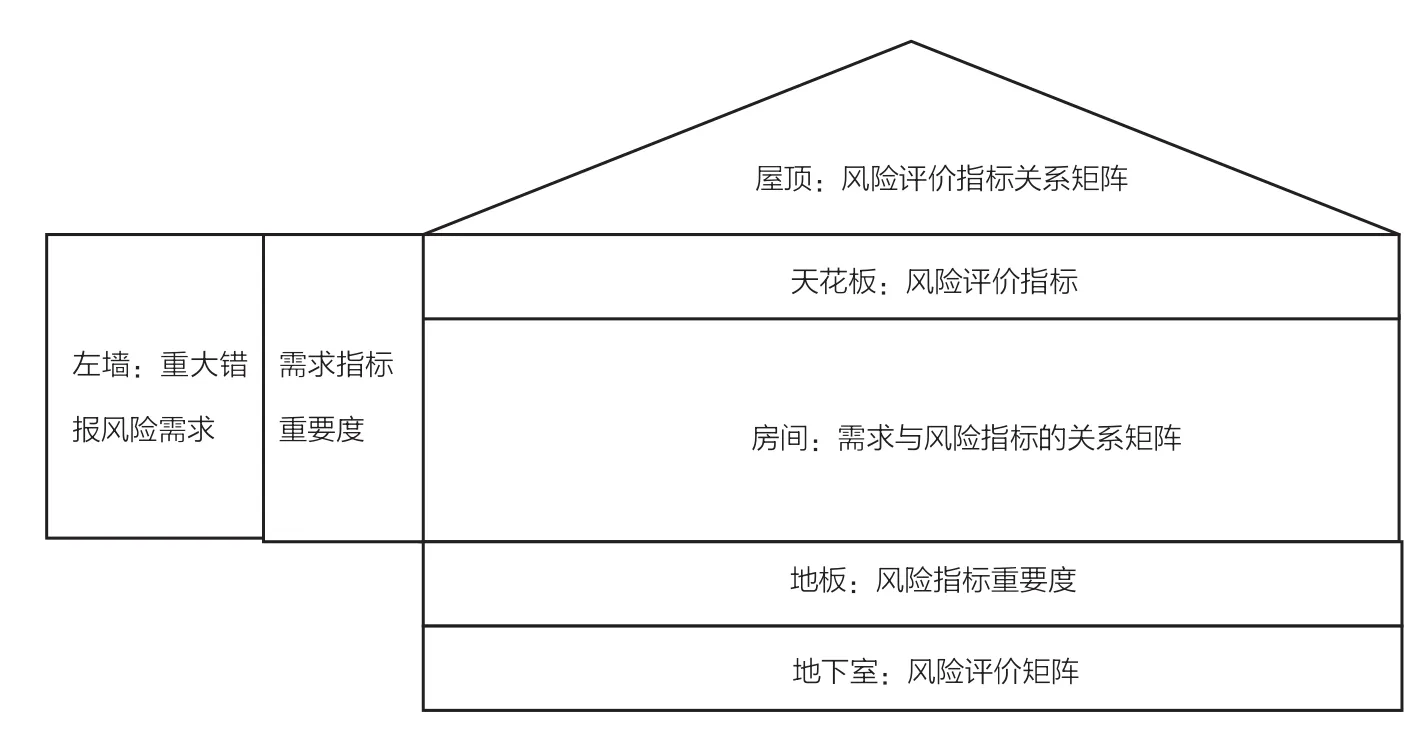

(二)建立重大錯報風險評估質量屋模型

QFD的核心是質量屋模型,為了實現對審計重大錯報風險的科學評估,建立了如圖1 的質量屋模型。左墻是重大錯報風險需求指標,左墻和房間之間是需求指標重要度;房間是用戶需求指標即重大錯報風險需求與風險評價指標的關聯矩陣;屋頂是風險評價指標間關系的自相關矩陣;地板表示風險評價指標的重要度;地下室是風險評價指標的評價矩陣。需求指標重要度風險評價指標的重要度采用層次分析法進行確定,鑒于此方法的應用已相當成熟,具體過程可以參見程平、藺書東(2014)研究文獻,這里不在闡述。

(三)建立第一階段重大錯報風險評估質量屋模型

以圖1為依據將評價指標體系自上而下進行分解,并根據表1第一層影響因素指標建立第一階段重大錯報風險評估質量屋模型。屋頂是第一層影響因素指標的關系矩陣Ri×i,i表示第一層指標的個數,關系矩陣中的元素表示指標間的關聯程度;天花板是第一層影響因素指標Ai;左墻是重大錯報風險總風險水平Ci;地板是指標的重要度Li;地下室是相應指標的風險水平指數Mi。

(四)建立第二階段重大錯報風險評估質量屋模型

第二階段重大錯報風險評估質量屋模型反映了第二層影響因素指標與第一層影響因素指標的對應關系。屋頂是第二層影響因素指標的關系矩陣Tj×j,j表示第二層指標的個數,關系矩陣中的元素表示指標間的關聯程度;天花板是第二層影響因素指標Bj;左墻是第一層影響因素指標Ai;房間是第一層指標和第二層指標的關系矩陣Ki×j,關系矩陣中的元素表示第一層指標和第二層指標間的關聯程度;地板是第二層指標的重要度Pj;地下室是風險評價指標的評價矩陣Ni×j。第一層和第二層影響因素指標的關系矩陣以及兩者指標間的關系矩陣采用專家打分法獲得,用數字1-9來表示指標間的關聯程度。

(五)計算審計重大錯報風險

采用自下而上的方法計算審計重大錯報風險。將第一層因素指標和第二層因素指標的關系矩陣Ki×j與第二層影響因素指標的關系矩陣Tj×j相乘得到原始的評價矩陣,然后對矩陣中的每一個元素進行歸一化處理就可以得到處理后的地下室評價矩陣Ni×j,根據第二層因素指標的重要度Pj乘以評價矩陣Ni×j的轉置就可以得到第一階段質量屋模型中的風險水平指數Mi,最后將風險水平指數Mi乘以第一層影響因素指標的關系矩陣Ri×i再乘以第一次指標的重要度Li,就得到總風險水平Ci。

表1 審計重大錯報風險評估指標體系

圖1 審計重大錯報風險評估質量屋模型

圖2 第一階段風險評估質量屋模型

四、算例分析

下面以某公司審計重大錯報風險評估項目為例,以表1第一層和第二層影響因素指標為出發點來對上面所建質量屋模型進行說明。首先根據層次分析法確定影響因素指標的重要度,然后結合專家對指標間關聯程度的打分建立了如圖2和圖3的第一階段以及第二階段質量屋模型,模型中的具體元素見步驟三的相關說明。

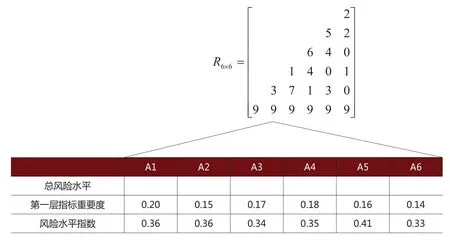

以圖3第二階段風險評估質量屋模型為起點,自下至上計算總風險水平。如步驟三第五部分所述,將第二層因素指標的重要度乘以評價矩陣的轉置就可以得到風險水平指數,并將其映射到第一階段質量屋模型中,最后根據第一階段質量屋模型進行計算并換成百分制后得到重大錯報風險水平向量,為{0.236,0.195,0.134,0.194,0.159,0.083},因此第一層風險因素指標的風險水平排序為A1>A2>A4>A5>A3>A6。根據評估結果可以看出 被審計單位的外部環境風險水平最高,其次是被審計單位的性質,而內部控制風險水平最小。對于審計該公司的會計師事務所來說,可將更多的審計資源分配在外部環境和性質領域,而在內部控制方面則分配較少的審計資源,例如可以考慮由項目組中具有豐富經驗的人員負責外部環境等高風險領域,而在低風險領域可以減少分配時間。

圖3 第二階段風險評估質量屋模型

五、結束語

審計重大錯報風險的科學評估是實現審計目標的關鍵所在。本文將QFD引入到審計重大錯報風險的評估中,通過影響因素指標的重要度、自相關矩陣和相關關系矩陣建立了重大錯報風險的二階段質量屋模型評估方法,該方法能夠將審計評估需求、相關影響因素指標以及相關關聯關系清楚地進行反應,讓審計人員直觀了解被審計單位的重大錯報風險領域,從而合理分配審計資源以實現審計目標。

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

石油瀝青(2021年4期)2021-10-14 08:50:44

當代陜西(2021年12期)2021-08-05 07:45:46

當代陜西(2021年2期)2021-03-29 07:41:24

中國塑料(2016年3期)2016-06-15 20:30:00

冰雪運動(2016年4期)2016-04-16 05:54:56

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

劍南文學(2015年1期)2015-02-28 01:15:15

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51