淺談房地產企業(yè)項目 實施階段成本精細化管理

2019-09-25 06:13:46龐光華

中國房地產業(yè)·下旬 2019年8期

龐光華

【摘要】目前中國房地產業(yè)已進入了微利時代,房地產企業(yè)要生存,必須從管理上要效益。成本管理是房地產企業(yè)管理中重要的要素,對于企業(yè)提高競爭力具有重要意義。本文針對項目實施階段的人員成本意識、設計、設計變更及目標成本管理存在的粗獷的問題提出精華細化解決方法,可供企業(yè)借鑒。

【關鍵詞】房地產企業(yè);實施階段;成本;精細化管理

宏觀上,房地產受國家政策的影響極大,還受土地影響,市場競爭加劇,微觀上,大多數房地產企業(yè)管理方法比較粗獷,已不適應激烈的市場競爭,解決問題的根本出路在于成本精細化管理。

一、精細化管理起源與發(fā)展

精細化管理起源于泰勒,在日本發(fā)揚。國內,柳紅[1]等人研究精細化管理,最具代表性的是汪中求,他把精細化管理看作是一種管理理念或一種管理技術。第一,強調數據化、精確性。第二,改善和完善管理流程。第三、以人為核心 [2]。張珂[3]提出精細化管理的意識、完善管理制度等企業(yè)成本精細化的舉措。

二、國內房地產企業(yè)成本精細化管理普遍存在的問題

1.成本管理方式粗獷

有的企業(yè)停留在成本核算階段,有的學習了目標成本管理模式,但只是空架子,執(zhí)行不到位。

2.成本管理意識匱乏

大部分只注重事后核算,成本管理工作沒有計劃性與前瞻性,成本管理沒有形成全員、全過程、全方位,與激烈的市場競爭不相匹配。

3.設計及變更方面的問題

設計階段不進行成本測算,現場變更頻繁,有些事后補手續(xù),造成既定成本施工中不實,估算超時或不準確,導致超目標成本的現實無法改變,造成成本失控。

4.動態(tài)成本、成本管理制度體系不完善

沒有目標成本,或有而沒有及時監(jiān)控、沒有預警的機制就提不上動態(tài)成本管理,沒有規(guī)范的流程及流程指引。

三、 解決問題的方法

1.精細化成本管理落實到全員、全過程

以人為本,確立職工在管理中的主導地位,并圍繞調動其主動性、積極性和創(chuàng)造性組織一切管理活動,最大限度發(fā)揮員工能動性,實現“人人都管事,事事有人管”的成本精細化管理過程。

2.加強變更管理

(1)變更原因的合理性

1)承包方提出的變更,嚴審合理性,防止承包人轉移風險,有利變更,要大力支持。施工方為設計方的變更,增加設計院的審核,從專業(yè)性角度判斷合理性。

2)設計方提出的變更,分析原因,如果由于設計缺陷或設計失誤造成的,要責任界定并追責處罰。

3)發(fā)包方提出的變更,只有在提升標準增加收益的情況下,或不滿足使用功能時,并經測算允許時適當變更,對于專業(yè)性較強的變更,有必要聘請專家論證。

(2)工程變更程序是否規(guī)范

1)承包人不能隨意變更。

2)承包人接到變更指令,組織施工并報價,發(fā)包人及時審核,不同意,應停止施工進入索賠管理程序,如同意繼續(xù)施工。

(3)變更估價準確性

1) 審查資料的完整性。

2)如屬合同范圍內則不增,對于施工單位原因造成的不予確認。非變不可的,按合同審,防止高估、冒估而超付。

3. 設計階段成本精細管理建議

成本管理設計階段前置,概念版目標成本指導方案設計,根據方案編制方案版的目標成本,指導施工圖設計,不斷調整形成各專業(yè)指標,下達指導合約規(guī)劃招標額。設定設計要求的經濟限額,如鋼筋、砼含量、外墻窗地比等指標,將限額指標與設計院投標經濟分掛溝,第三方設計公司做每版設計經濟測算,將成本限額在合理范圍。建立全考核指標,與對標值對比,超一定比例范圍內設置不同的評分標準,打分考核,與責任部門績效掛鉤。

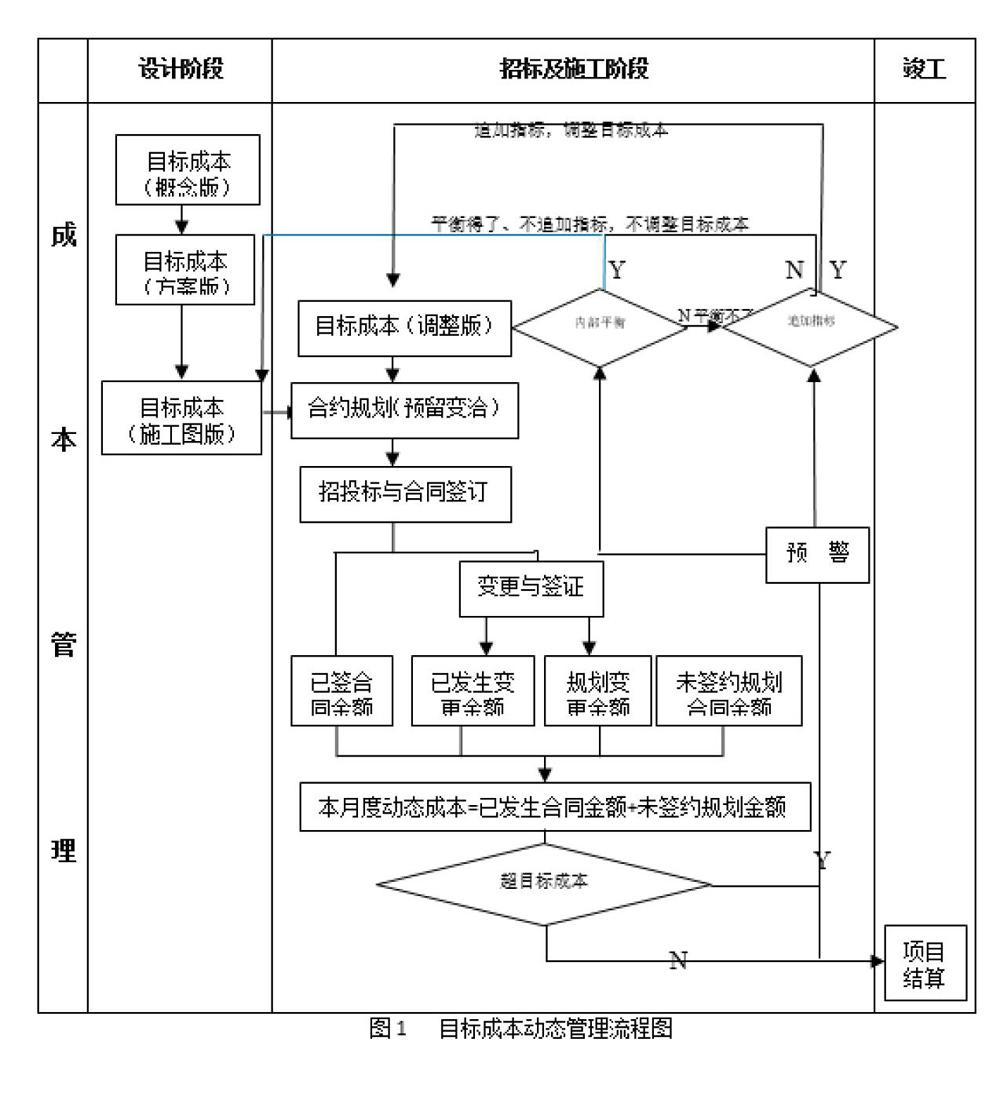

4.目標成本動態(tài)管理

施工中準確統(tǒng)計已發(fā)生成本,及時預估未發(fā)生成本,動態(tài)成本定期與目標成本進行對比、采取措施糾偏。超指標在各自指標責任區(qū)內平衡。平衡不了的,責任部門提申請,報公司批準,流程見圖1。

結語:

企業(yè)成本管理從粗放式向精細化管理的轉變,能增強企業(yè)核心競爭力。

參考文獻:

[1]柳紅.淺論房地產企業(yè)成本精細化管理[J].中國外資,2012,(18):117-118.

[2]汪中求,吳宏彪,劉興旺.精細化管理[M].北京:北京理工大學出版社,2013,48-54.

[3]張珂.企業(yè)成本精細化管理的探討與應用[J].經營管理者,2015,(21):205.

(本文作者單位為北京市文化置業(yè)有限公司,北京市 ,100080)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

中國科技博覽(2016年22期)2016-11-01 17:29:45

經營者(2016年12期)2016-10-21 07:39:48

商(2016年27期)2016-10-17 05:14:39

科學與財富(2016年28期)2016-10-14 02:07:33

考試周刊(2016年79期)2016-10-13 23:18:52

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48