財務杠桿、審計監督對非效率投資的影響

2019-09-26 05:04:04鄧帆帆陳月桂

福建江夏學院學報 2019年4期

鄧帆帆,陳月桂

(1.福建江夏學院會計學院,福建福州,350108;2.福建省安溪華僑職業中專學校;福建泉州,362400)

一、引言

企業的投資決策是企業在市場中謀取利益的能力體現,也是財務決策的出發點,其影響著企業未來資金流的增長,體現了企業在經營過程中應對風險的能力。企業合理的投資可以加速企業的發展,使企業內外部的資源配置更加合理,提升企業價值,促進行業甚至整個經濟體系的良性發展。在筆者的前期研究中,發現由于資本市場的不完善、管理者的短視等原因,我國上市公司普遍存在投資不足或投資過度的現象,在諸多非效率投資的公司中,投資不足的公司數量高于投資過度的公司數量,但就投資的扭曲程度而言,投資過度的扭曲程度更為嚴重。[1]

財務杠桿又稱為籌資杠桿或融資杠桿,財務杠桿系數(DFL)為普通股每股收益變動率除以息稅前利潤變動率。在企業負擔的債務利息以及優先股股利固定不變的情況下,息稅前利潤每增加一個單位,每一個單位的利潤所負擔的固定財務費用將減少,普通股股東獲得收益將會更多。這種普通股每股收益變動率隨著固定財務費用的變化而發生的高于或低于息稅前利潤變動率的效果,被稱為財務杠桿。企業利用財務杠桿所產生的一系列結果或影響,具有不確定性,其提升了企業的負債比例,正面影響是促進了企業的債務融資決策,負面影響是增加了企業的財務風險。當企業在籌資決策中運用財務杠桿效應時,企業未來的投資決策和投資效率,是否受到負債比例上升的影響,財務杠桿的運用與企業非效率投資是否存在相關性,對投資不足或投資過度的影響哪個更甚,是本文所要研究的問題。

高質量的審計能夠使會計信息更加真實可靠,是緩解企業內外部信息不對稱問題和委托代理問題的重要手段和制度安排,審計監督在中國資本市場上的作用越來越重要。那么杠桿治理和審計監督能否共同發揮積極的治理效應,有效抑制企業的非效率投資呢?鑒于此,本文結合我國金融機構市場化改革的時代背景,分別研究財務杠桿、審計監督對非效率投資的影響,以及兩者共同治理對非效率投資的影響,考察審計監督對財務杠桿與非效率投資關系的調節作用,為進一步完善企業治理結構提供啟示。

二、理論分析與研究假設

(一)財務杠桿與非效率投資

Jensen 和 Meckling (1976)提出了現代企業里主要存在兩種代理關系,股東與債權人之間的代理關系以及經理人與股東之間的代理關系(下稱 JM 模型)。[2]基于JM模型,Myers(1977)、Jensen(1986)和Stulz(1990) 認為過高的財務杠桿會促使股東減少對盈利項目的投資動機,預期投資支出與財務杠桿負相關。[3-5]Lang 等(1996)、Cho,Sam-Yong等(2004)和Aivazian等(2005)對不同國家的上市公司進行研究,發現企業財務杠桿對投資的抑制作用,對于成長機會缺乏的公司更加明顯。[6-8]

針對財務杠桿對企業投資的影響國內學者也進行了廣泛研究,大部分認可財務杠桿對企業投資的抑制作用,且在成長機會較小的企業中抑制作用更為突出。主要從以下幾個方面來探討:一是控股股東的持股比例方面,姚明安等(2006)、張娜等(2009)和汪劍鋒(2011)研究表明這種抑制作用隨著控股股東持股比例的提高而減弱;[9-11]辛清泉、林斌(2006)研究了企業投資支出對負債水平的敏感程度問題,發現在國有絕對控股的上市公司中,企業投資支出對于負債水平并不敏感,且企業投資支出對債務水平的敏感程度隨著國有控股比例的上升而逐漸減弱。[12]二是經理自主權方面,王魯平等(2010)研究表明經理自主權在民營企業中對投資支出有顯著的正向作用,但財務杠桿抑制了經理自主權對投資支出的正向作用。[13]三是經營戰略方面,曾春華(2012)研究表明多元化經營會弱化財務杠桿對我國上市公司的過度投資行為的抑制作用。[14]基于以上理論,本文提出以下假設:

H1a:其他條件一定情況下,在我國上市公司中,財務杠桿對企業投資過度能夠起到抑制作用。

H1b:其他條件一定情況下,在我國上市公司中,財務杠桿對企業投資不足能夠起到緩解作用。

(二)審計監督與非效率投資

基于外部監督機制,企業選擇獨立于報表使用者的第三方獨立審計,更能進一步提高會計信息質量,并在一定程度上減少融資約束,降低代理成本。在條件一定的情況下,外部審計監督的質量越高,其對企業資本配置效率的引導作用越好,利于進一步優化企業的投資效率。陳西嬋(2018)研究表明高質量的審計監督對緩解投資不足和抑制投資過度均作用明顯,對投資不足的改善作用更顯著。[15]基于以上理論,本文提出以下假設:

H2a:在其他條件一定的情況下,高質量的審計監督能夠起到抑制投資過度的作用。

H2b:在其他條件一定的情況下,高質量的審計監督能夠起到緩解投資不足的作用。

(三)財務杠桿、審計監督與非效率投資

財務杠桿、審計監督對非效率投資具有影響作用。在財務杠桿、審計監督共同作用下,對非效率投資的影響是互補的關系還是互抵的關系呢?部分學者的研究強調了審計監督的調節作用,王麗娟等(2019)實證檢驗了業績預期差距對企業非效率投資的影響,而審計監督緩解了歷史、行業業績預期差距對企業投資效率的影響。[16]楊芳等(2018)證明選擇“四大”事務所能夠在一定程度上為投資者提供更多可用的信息,從而增強了企業會計穩健性與公司非效率投資間的負相關關系。[17]王志紅等(2018)研究發現審計監督作為外部監督機制的組成部分,能夠有效地促進股權激勵對非效率投資的抑制作用。[18]本文提出以下假設:

H3a:在其他條件一定的情況下,在具有高審計質量的公司中,財務杠桿對投資過度的抑制作用更明顯。

H3b:在其他條件一定的情況下,在具有高審計質量的公司中,財務杠桿對投資不足的緩解作用更明顯。

三、研究設計

(一)樣本原則與數據來源

本文以相關信息披露較為完整的 2014—2018年滬深 A 股上市公司為研究對象,為確保樣本的合理性,本文按照如下標準對樣本進行進一步的篩選:(1)剔除具有特殊性的金融保險行業;(2)剔除 ST、*ST 公司的樣本;(3)剔除相關數據缺失的樣本。經上述篩選以及結合研究所需,最終共獲取11150個樣本。本文研究所需數據全部來源于wind數據庫,同時選用 Stata15. 0 對假設進行實證檢驗。

(二)變量的選擇與度量

1.被解釋變量

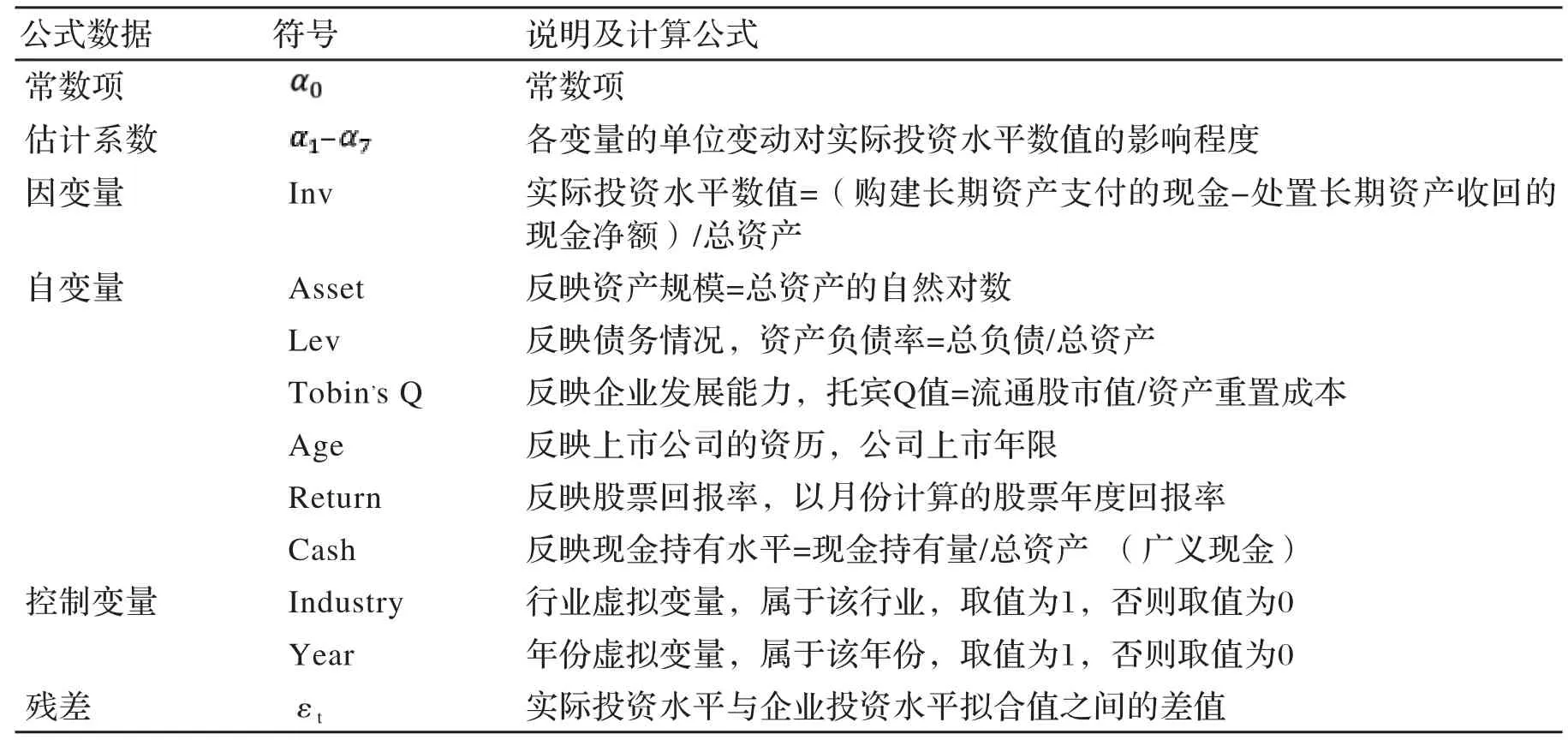

本文參照Richardson[19]的研究方法,將企業實際投資水平數值與企業預測投資水平數值間的偏離程度定義為投資的非效率,該偏差值的絕對值即代表非效率投資的程度。當偏差值大于零時,表現為投資非效率偏向于投資過度(overinv);當偏差值小于零時,表現為投資非效率偏向于投資不足(underinv)。本文對投資過度與投資不足的殘差取絕對值,用Ine_Inv表示。測算公式1如下,相關說明見表1:

表1 公式說明表

采用公式(1)對樣本企業分行業、年度進行回歸,回歸后的殘差即為企業的投資非效率程度。

2.解釋變量

(1)財務杠桿(leverage ratios)

目前,我國財會界普遍認為財務杠桿因籌資中的合理負債產生,通過資本結構的調整發揮節稅效益。本文參考姚明安等(2008)[9]、汪劍鋒(2011)[11]等做法,將財務杠桿定義為企業的債務融資,即對債務的利用,通過資產負債率指標進行衡量。資產負債率是評價企業長期償債能力和繼續舉借債務能力的重要指標,表示為:資產負債率=負債總額/資產總額,在模型構建中用lev表示。

(2)審計監督(audit)

王永梅和王鵬(2006)通過對1998—2006年上市公司數據研究發現,“四大”與“非四大”審計質量在市場認同度上存在明顯差異。市場更認同“四大”的審計質量并且表現出認同的一致性。[20]因此,上市公司經“四大”審計與否,成為了較多國內學者衡量審計監督質量高低的替代變量。考慮到審計監督作為財務杠桿與非效率投資關系的重要調節變量,為了使結論更加可靠,本文參照雷光勇等 (2014)[16]的方法,根據中國注冊會計師協會公布的 《會計師事務所綜合評價前百家信息》中的排名對各事務所的審計質量進行衡量。當公司所聘請的會計師事務所在綜合排名前十名時,取值為 1,否則取值為 0。

3.控制變量

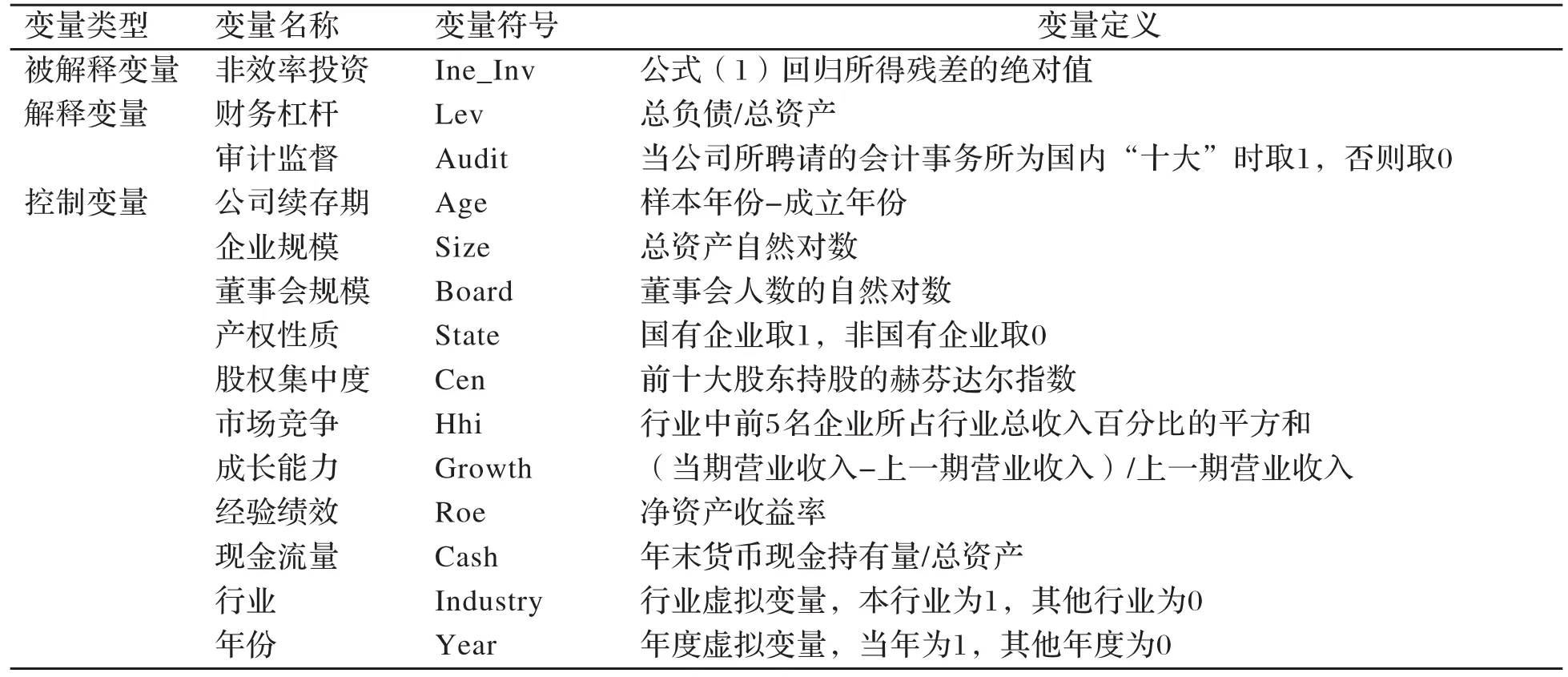

表2 變量說明表

(三)模型構建

根據以上的理論分析,借鑒以前學者的研究,構建以下多元回歸模型,采用最小二乘法對本文提出的假設進行檢驗。

為檢驗H1a和H1b,構建模型(1)和(2):

為檢驗H2a和H2b,構建模型(3)和(4):

為檢驗H3a和H3b,構建模型(5)和(6):

四、實證分析

(一)描述性統計

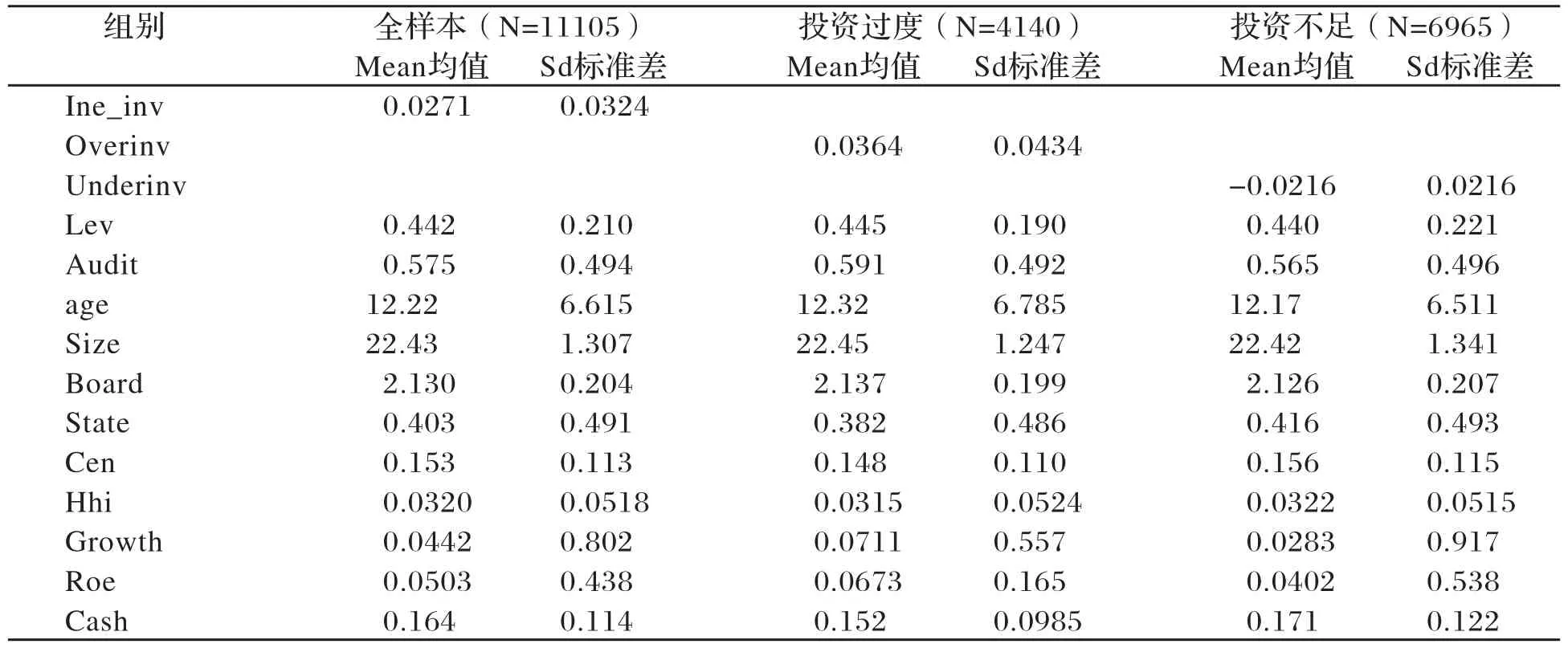

全樣本共11105個觀測值,其中投資過度的觀測值有4140個,占全樣本的37.3%,投資不足的觀測值有6965個,占全樣本的62.7%。測算結果顯示,我國上市公司非效率投資的情況非常普遍,相對投資過度,投資不足的情況更甚。投資過度殘差的均值為0.0364,投資不足殘差均值為-0.0216,說明投資過度的程度嚴重于投資不足的程度。我國上市公司財務杠桿(資產負債率)的均值為0.442,總負債占總資產的比重接近50%,資本結構較為理想,但是財務杠桿起到了正面效應還是負面效應還需要進一步的探討。在審計事務所的選擇上,近58%的上市公司會選擇前十大會計師事務所,體現了大部分上市公司對審計監督的重視。將樣本分為投資過度和投資不足兩組,存在投資過度的上市公司的財務杠桿稍大,資產負債率稍高于投資不足的上市公司,說明外部融資較多的公司,更容易產生過度投資問題。并且,投資過度的上市公司選擇前十大會計師事務所的情況較多于投資不足的上市公司。

表3 描述性統計結果

為避免多重共線性影響,本文對所有變量均進行了方差膨脹因子(VIF)診斷,結果顯示VIF均小于8(表略),所有自變量均不存在共線性問題。

(二)回歸分析

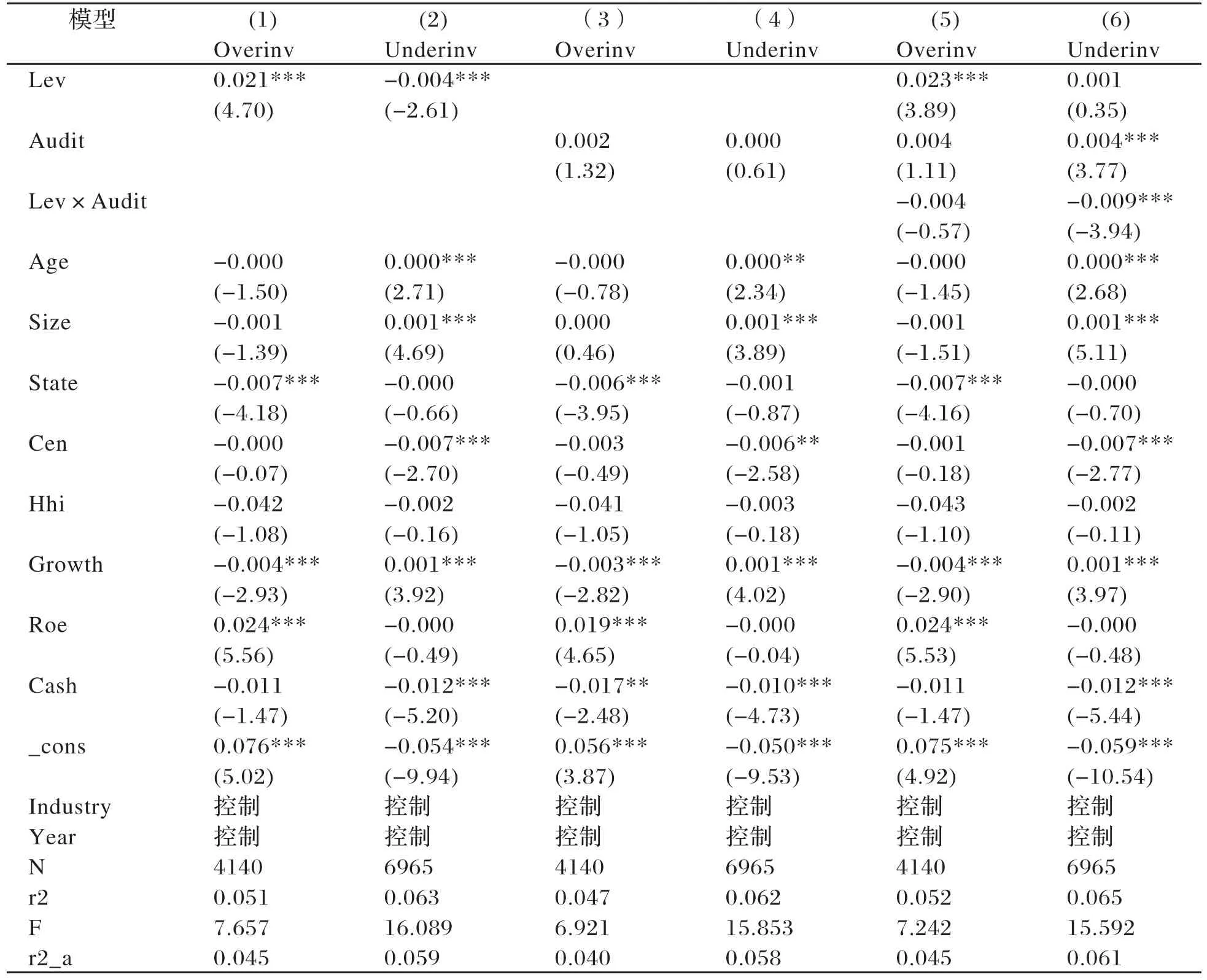

表4 各模型回歸結果

表4中的(1)和(2)列是利用模型(1)和(2)進行回歸分析的結果,列示了按投資過度和投資不足分組檢驗財務杠桿對上市公司非效率投資的影響。實證結果顯示,對于過度投資的公司,在控制了其他因素后,財務杠桿的回歸系數為0.021,結果顯著,說明財務杠桿與投資過度顯著正相關,即財務杠桿越大,越容易產生投資過度的情況,假設1a不成立。說明對投資過度的企業而言,當企業負債程度較高時,對于外源資金的使用較為激進,負債籌集的資金越多,越容易加大過度投資的程度。而對于投資不足的公司,在控制了其他因素后,財務杠桿的回歸系數為-0.004,結果顯著,說明財務杠桿與投資不足顯著負相關,即財務杠桿越大,越能抑制投資不足的產生,假設1b成立。說明就投資不足的企業而言,高負債使得企業在投資決策上更加謹慎,在外源資金使用上較為理性,規劃性較強,更加貼合預期投資的水平,投資不足的偏差程度較小。

表4中(3)和(4)列是利用模型(3)和(4)進行回歸分析的結果,檢驗審計監督對非效率投資的影響。實證結果顯示,對于非效率投資的公司,在控制了其他因素后,審計監督的回歸系數為0.002和0.000,說明審計質量與投資不足及投資過度均正相關,但均不顯著,假設2不成立。這一結果說明,審計監督在影響企業非效率投資方面并未發揮作用。

表4中(5)和(6)列是利用模型(5)和(6)進行回歸分析的結果,檢驗獨立審計對財務杠桿與非效率投資之間關系的影響。結果顯示,對于投資不足的企業,財務杠桿與投資不足的影響系數為0.001,但不顯著,說明財務杠桿不能緩解企業的投資不足,在引入審計監督這一變量后,二者的交乘項系數為-0.009,顯示為顯著,表示在審計監督的調節作用下,兩者的共同治理對投資不足起到了抑制作用,假設3b成立。而對于過度投資的企業,兩者的共同治理尚未起到作用,影響系數不顯著,假設3a不成立。

從表4中控制變量的回歸結果來看,企業的成長能力(Growth)顯著影響非效率投資。公司的續存期(Age)、規模(Size)、股權集中度(Cen)顯著影響企業的投資不足。不同產權性質(State)對非效率投資也有影響,國有企業性質的產權對投資過度起到抑制作用。企業的現金流量(Cash)對投資不足起到緩解作用。

五、穩健性檢驗

本文將上述研究結果進行了穩健性測算,將投資不足組與投資過度組按照高、中、低分成了三組,再將其代入模型重新回歸(回歸結果略)。投資不足組方面,從分組和總體比較可見,模型的穩健性較好。除低投資不足組,財務杠桿對投資不足均有顯著抑制作用(P<0.01), 財務杠桿和審計監督的共同影響對投資不足的抑制作用顯著(P<0.05)。投資過度組方面,從分組和總體比較可見,模型的穩健性較好。除低投資過度組,財務杠桿對投資過度的影響顯著,產生促進作用(P<0.01),審計監督和二者共同作用對投資過度的影響不顯著(P>0.1)。審計監督對投資不足和投資過度的影響均不顯著(P>0.1),分組回歸所得出的結果與前文回歸結果一致。

六、研究結論及不足

本文選取2014—2018年滬深兩市上市公司為樣本,考察了財務杠桿對投資非效率的影響,并進一步檢驗審計監督對二者關系的協調作用,得出以下結論:一是上市公司投資不足甚于投資過度。本研究通過對11150個觀察值的測算表明,我國上市公司的非效率投資情況普遍存在。近5年,我國上市公司投資行為中,37.3%存在投資過度,62.7%存在投資不足,投資不足的公司遠多于投資過度的公司。筆者在前期研究中,曾測算過我國上市公司2010—2014年的非效率投資情況,結果為投資過度公司占比為41.1%,投資不足公司占比為58.9%。[1]對比前后2個5年的測算結果,近年來上市公司投資不足的情況更加嚴重。另外,對比前后兩次研究的殘差均值,研究發現近年來上市公司投資過度的程度加大(均值由0.034增至0.0364),但是投資不足的程度有所減緩(均值由-0.024降至-0.0216)。二是財務杠桿對投資不足行為起到了顯著的抑制作用,但對投資過度行為的影響不顯著。三是審計監督質量對非效率投資的影響不顯著,但若審計監督發揮調節作用,財務杠桿與審計監督共同效應下,對投資不足的抑制作用顯著。

因此,本次研究得出以下啟示:上市公司的投資不足情況不斷加劇,應當引起重視,需要進一步分析投資不足產生的原因,比如自身財務困難、內控程度過甚、外部投資環境惡化、籌資渠道緊縮等等。另外,審計監督對非效率投資的影響并不顯著,反映出審計監督對資源配置的引導作用未完全發揮,應當充分發揮審計監督的監督作用和協調作用。

本研究的不足之處在于,對于杠桿治理作用的衡量和替代變量的選擇存在一定的局限性。國內學者關于財務杠桿的衡量口徑也各有不同,如黃曉波等(2018)以期末非流動負債除以期末總資產表示財務杠桿;[21]王魯平和毛偉平(2010)考慮到負債的短期化特征,自變量財務杠桿分別用滯后一期的資產負債率、短期負債率和長期負債率測量;[13]劉行等(2015)將財務杠桿以期末有息債務(包括期末短期借款、長期借款、一年內到期的非流動負債和應付債券)除以總資產表示。[22]哪一個計算方法對財務杠桿的詮釋更加符合,還需要進一步驗證。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

人大建設(2020年4期)2020-09-21 03:39:12

甘肅教育(2020年14期)2020-09-11 07:57:42

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2017年2期)2017-07-21 10:59:25

河南水利年鑒(2017年0期)2017-05-19 02:29:27

人大建設(2017年9期)2017-02-03 02:53:31

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32