基于GONE理論的農(nóng)業(yè)上市公司財務(wù)舞弊預(yù)警信號研究

2019-10-08 07:13:36彭俊英

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2019年9期

彭俊英

一、引言

農(nóng)業(yè)類上市公司由于稅收優(yōu)惠政策及生產(chǎn)經(jīng)營與自然環(huán)境密切相關(guān)、生產(chǎn)周期長、存貨分布廣、盤點過程復(fù)雜、現(xiàn)金交易量大、交易對象分散、業(yè)績不穩(wěn)定等行業(yè)固有特點,財務(wù)舞弊成本低、財務(wù)舞弊發(fā)現(xiàn)難度大,成為資本市場財務(wù)舞弊的重災(zāi)區(qū)。截止2017 年12 月31 日,我國共有48 家農(nóng)業(yè)企業(yè)成功上市,其中有19 家因財務(wù)舞弊行為受到證監(jiān)會的處監(jiān)占比39.58%。中國注冊會計師協(xié)會自2014 年起已連續(xù)5 年約談會計師事務(wù)所,提示農(nóng)業(yè)類上市公司年報審計風(fēng)險。農(nóng)業(yè)類上市公司財務(wù)舞弊頻發(fā)嚴(yán)重阻礙了我國農(nóng)業(yè)產(chǎn)業(yè)的健康發(fā)展。財務(wù)舞弊預(yù)警信號研究,有助于發(fā)現(xiàn)與防范財務(wù)舞弊,從而降低審計風(fēng)險。因此,本文以GONE 理論為基礎(chǔ),構(gòu)建了農(nóng)業(yè)上市公司財務(wù)舞弊預(yù)警曲線,以期有助于審計人員識別與防范農(nóng)業(yè)上市公司財務(wù)舞弊。

二、財務(wù)舞弊預(yù)警信號研究綜述

財務(wù)舞弊預(yù)警信號也稱財務(wù)舞弊征兆,亦有學(xué)者將其等同于識別財務(wù)舞弊的風(fēng)險要素,本文認(rèn)為財務(wù)舞弊預(yù)警信號是財務(wù)舞弊動因的具體表現(xiàn)。國內(nèi)外學(xué)者對于財務(wù)舞弊預(yù)警信號展開了豐富的研究。國外方面,Albrecht(1986)提出了著名的舞弊三角理論,他認(rèn)為企業(yè)舞弊的產(chǎn)生是由壓力、機會和自我合理化三個要素組成。之后Albrecht 在其著作《Fraud Examination & Prevention》(2004)一書中將舞弊預(yù)警信號分為會計異常、內(nèi)部控制缺陷、分析性異常、奢侈生活方式、異常行為、暗示與投訴6 大類。Bologua(1993)提出GONE 理論,該理論認(rèn)為企業(yè)會計舞弊行為四因素為貪婪、機會、需要、暴露,也稱為舞弊四因素理論。Beneish(1997)利用概率分析法,構(gòu)建了Beneish 模型和M-score 模型,該財務(wù)舞弊識別模型包含了應(yīng)收賬款的日銷售指數(shù)(DSRI)、毛利率指數(shù)(GMI)、資產(chǎn)質(zhì)量指數(shù)(AQI)、銷售增長指數(shù)(SGI)、折舊指數(shù)(DEPI)、銷售及行政開支指數(shù)(SGAI)、杠桿指數(shù)(LVGI)、總應(yīng)計負(fù)債對總資產(chǎn)比例(TATA)八個因子。國內(nèi)方面,黃世忠,黃京菁(2004)在對國外權(quán)威舞弊理論成果研究的基礎(chǔ)上,對財務(wù)報表舞弊行為特征、舞弊預(yù)警信號類型以及財務(wù)報表舞弊預(yù)警信號進(jìn)行了綜述。王敏、李瑕(2011)基于舞弊三角理論建立了財務(wù)舞弊識別模型,通過實證研究得出,法人股比例越高、監(jiān)事會會議次數(shù)越多、當(dāng)年的審計意見類型為非標(biāo)準(zhǔn)審計意見的公司越容易發(fā)生財務(wù)舞弊行為。伍中信、陳玲琳(2015)基于舞弊三角理論針對農(nóng)業(yè)上市公司構(gòu)建了財務(wù)舞弊識別模型。可見,國內(nèi)外學(xué)者對于財務(wù)舞弊預(yù)警信號的研究較少針對某一特定的行業(yè),而農(nóng)業(yè)行業(yè)的特殊性,致使農(nóng)業(yè)類上市公司成為資本市場造假的重災(zāi)區(qū)。因此,針對性地研究農(nóng)業(yè)上市公司財務(wù)舞弊預(yù)警信號十分必要。

三、GONE 理論下農(nóng)業(yè)上市公司財務(wù)舞弊預(yù)警信號體系研究

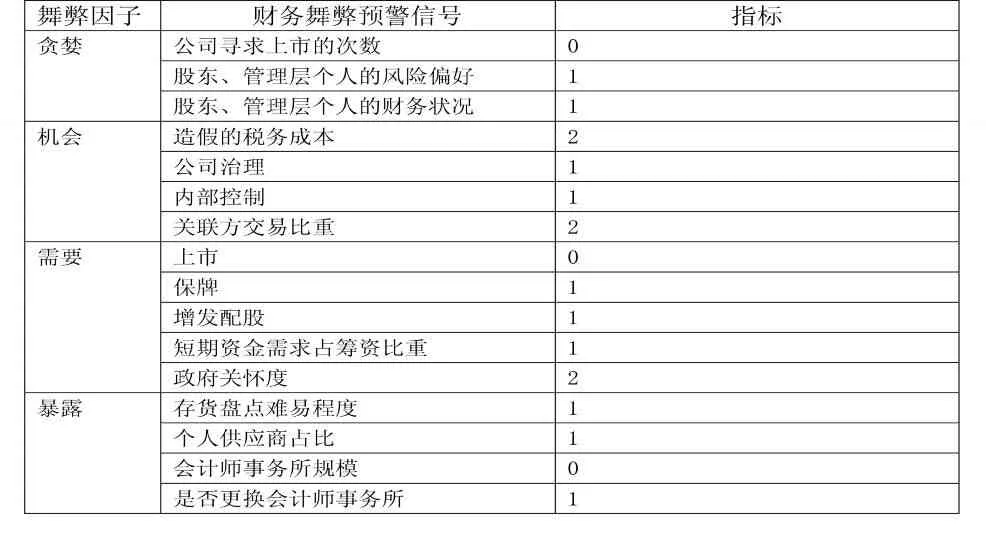

20 世紀(jì)90 年代Bologua 提出GONE 理論,又稱為舞弊四因素論,是著名的企業(yè)舞弊和反舞弊理論。該理論貪婪(Greed)、機會(Opportunity)、需要(Need)、暴露(Exposure)四因素共同引發(fā)了企業(yè)舞弊行為。GONE 理論最通俗的解釋是當(dāng)舞弊者有貪婪之心且又十分需要錢財、自尊時,只要有機會,并認(rèn)為事后不會被發(fā)現(xiàn),他就一定會進(jìn)行舞弊,導(dǎo)致被欺騙者的錢、物、權(quán)益等離他而去。本文深入分析GONE 理論舞弊四因素在農(nóng)業(yè)上市公司的具體表現(xiàn),探究農(nóng)業(yè)上市公司財務(wù)舞弊預(yù)警信號(詳見表1),并據(jù)以構(gòu)建農(nóng)業(yè)上市公司財務(wù)舞弊預(yù)警曲線(詳見圖1)。

(一)貪婪動因下的財務(wù)舞弊預(yù)警信號

資本市場對于上市公司及其股東而言意味著巨大的融資利益。企業(yè)通過上市可以獲得直接融資渠道,獲取大量低成本的資金,提升企業(yè)的知名度,而股東及管理者可實現(xiàn)財富的迅速增值。農(nóng)業(yè)企業(yè)生產(chǎn)經(jīng)營受自然環(huán)境影響大、生產(chǎn)呈現(xiàn)周期性,其業(yè)績往往難以真實創(chuàng)造資本市場的業(yè)績神話。出于對經(jīng)濟、聲譽等利益的貪婪之心,許多農(nóng)業(yè)企業(yè)走上財務(wù)舞弊的不法之道。筆者認(rèn)為貪婪動因下的財務(wù)舞弊預(yù)警信號主要有公司尋求上市的次數(shù),股東、管理層個人的風(fēng)險偏好,股東、管理層個人的財務(wù)狀況。公司尋求上市的次數(shù)越多,側(cè)面反映了公司當(dāng)前業(yè)績無法滿足上市需求,股東、管理層個人的風(fēng)險偏好和財務(wù)狀況將直接影響其對于資金的渴求程度,進(jìn)而影響舞弊行為。

(二)機會動因下的財務(wù)舞弊預(yù)警信號

企業(yè)有機會進(jìn)行財務(wù)舞弊,主要是兩方面原因,一是企業(yè)內(nèi)部治理缺陷,二是外部監(jiān)管懲罰薄弱。加之農(nóng)業(yè)上市公司享有大量稅收優(yōu)惠政策,財務(wù)舞弊稅務(wù)成本較低甚至沒有稅務(wù)成本,使得農(nóng)業(yè)上市公司更有機會實施財務(wù)舞弊行為。在機會動因下的財務(wù)舞弊預(yù)警信號主要有造假的稅務(wù)成本、公司治理、內(nèi)部控制、關(guān)聯(lián)方交易比重。農(nóng)業(yè)上市公司造假的稅務(wù)成本越低,公司治理與內(nèi)部控制越薄弱,關(guān)聯(lián)方交易比重越高,財務(wù)舞弊機會更大,財務(wù)舞弊風(fēng)險更大。

(三)需要動因下的財務(wù)舞弊預(yù)警信號

財務(wù)舞弊的目的在于維持良好的業(yè)績增長表現(xiàn)以及滿足監(jiān)管的強制性要求。在我國,企業(yè)要實現(xiàn)上市、保牌、增發(fā)、配股的需要,必須滿足一系列硬性的業(yè)績要求。企業(yè)為維持良好的業(yè)績增長表現(xiàn),以實現(xiàn)上市、保牌、增發(fā)、配股的需要,往往鋌而走險實施財務(wù)舞弊行為,粉飾業(yè)績。除了上市、保牌、增發(fā)、配股的需要,農(nóng)業(yè)上市公司或許還需滿足當(dāng)?shù)卣兊男枨蟆R蚨谛枰獎右蛳碌呢攧?wù)舞弊預(yù)警信號主要有上市、保牌、增發(fā)配股、短期資金需求占籌資比重、政府關(guān)懷度。企業(yè)有上市、保牌、增發(fā)、配股的需要時,其財務(wù)舞弊風(fēng)險更大,當(dāng)其短期資金需求量大,企業(yè)更希望快速實現(xiàn)融資目的,財務(wù)舞弊風(fēng)險更大。此外,政府關(guān)懷度越高,例如在企業(yè)上市前獲得政府稅收優(yōu)惠,各類政府獎勵、補貼等,企業(yè)的上市、保牌的壓力越大,財務(wù)舞弊風(fēng)險越大。

(四)暴露動因下的財務(wù)舞弊預(yù)警信號

農(nóng)業(yè)上市公司生產(chǎn)經(jīng)營與自然環(huán)境密切相關(guān)、生產(chǎn)周期長、存貨分布廣、盤點過程復(fù)雜、現(xiàn)金交易量大、終端分散等行業(yè)固有特點,使得其財務(wù)舞弊行為難以被發(fā)現(xiàn),暴露的概率低。加之我國會計師事務(wù)所審計人員缺乏職業(yè)謹(jǐn)慎性,執(zhí)業(yè)質(zhì)量問題頻發(fā)。外部審計的失敗亦是財務(wù)舞弊未能暴露的重要原因。在暴露動因下的財務(wù)舞弊預(yù)警信號主要有存貨盤點難易程度、個人供應(yīng)商占比、會計師事務(wù)所規(guī)模、是否更換會計師事務(wù)所。存貨盤點難度越大,現(xiàn)金交易占比越高,財務(wù)舞弊行為暴露機會越小,頻繁更換會計師事務(wù)所,財務(wù)舞弊的風(fēng)險越大。見表1。

四、農(nóng)業(yè)上市公司財務(wù)舞弊預(yù)警曲線的構(gòu)建

在分析了貪婪、機會、需要、暴露四因子下的財務(wù)舞弊預(yù)警信號的基礎(chǔ)上,將財務(wù)舞弊預(yù)警信號指標(biāo)量化,可建立貪婪、機會、需要、暴露四維度的農(nóng)業(yè)上市公司財務(wù)舞弊預(yù)警曲線,預(yù)警曲線偏離原點越遠(yuǎn),表明企業(yè)的財務(wù)舞弊風(fēng)險越大。見圖1。

下面本文將農(nóng)業(yè)上市公司財務(wù)舞弊預(yù)警曲線運用于參仙源參業(yè)股份有限公司進(jìn)行檢驗。參仙源參業(yè)股份有限公司通過少計成本、價格不公允的關(guān)聯(lián)交易方式虛增利潤1.29 億余元,是新三板領(lǐng)域證監(jiān)會查處的首個財務(wù)舞弊公司。見表2 和圖2。

五、結(jié)論

表1:GONE 理論下農(nóng)業(yè)上市公司財務(wù)舞弊預(yù)警信號體系

圖1:農(nóng)業(yè)上市公司財務(wù)舞弊預(yù)警曲線

表2:GONE理論下參仙源財務(wù)舞弊預(yù)警信號指標(biāo)值

圖2 參仙源財務(wù)舞弊預(yù)警曲線

本文以GONE 理論為基礎(chǔ),探究了特定行業(yè)農(nóng)業(yè)上市公司的財務(wù)舞弊預(yù)警信號,并構(gòu)建了四個維度的農(nóng)業(yè)上市公司財務(wù)舞弊預(yù)警曲線。然而,對于農(nóng)業(yè)上市公司財務(wù)舞弊預(yù)警信號及財務(wù)舞弊曲線僅是初步嘗試性的研究,對于預(yù)警信號的指標(biāo)量化設(shè)計尚不完善,缺少農(nóng)業(yè)上市公司財務(wù)舞弊相關(guān)數(shù)據(jù)的檢驗,缺少農(nóng)業(yè)上市公司財務(wù)信息的實證分析,還有待進(jìn)一步的深入研究。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

當(dāng)代陜西(2022年5期)2022-04-19 12:10:18

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

汕頭大學(xué)學(xué)報(自然科學(xué)版)(2020年4期)2020-12-14 07:05:00

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48