工程項目初步設計階段的造價控制

2019-10-10 06:48:18嚴騰

福建建筑 2019年9期

嚴 騰

(北京建友工程造價咨詢有限公司福州分公司 福建福州 350003)

0 引言

工程造價控制,是工程建設科學管理的重要組成部分。通過工程經濟技術指標分析,提出設計修改意見和設計優化建議,對工程造價進行監督和管理,以更合理地使用人力、物力、財力,保證建設項目投資目標的實現,取得更好的投資效益。

工程造價控制,貫穿項目建設的決策、設計和施工全過程。工程造價控制在哪個階段介入,都能給項目建設帶來積極的影響,越早介入對項目的影響越大。因此,本研究主要立足于工程項目的初步設計階段。在初步設計階段有專業工程造價人員參與,能更充分保證建設項目的經濟效益。一般認為在初步設計階段,對投資的影響最多能達到75%~90%。

在初步設計階段,從工程經濟技術角度,對設計文件進行檢查復核,糾正錯誤;對不同的設計方案進行比選,提供決策的經濟依據,選取經濟可行的最優方案,從而達到節約投資的目的。部分項目業主未配備專業造價人員,在初步設計階段未聘請第三方造價機構提供服務,不能及時準確掌握設計決策對造價的影響;多數設計人員在設計中更關注工程使用功能,結構類型上更愿意選擇保守方案、裝飾材料方面更偏向新型建材,較少考慮設計對造價的影響。初步設計階段,配備造價工程師或引入第三方造價機構參與,在EPC(Engineering Procurement Construction,設計采購施工)工程中尤為重要。初步設計概算,往往作為項目合同價格的重要依據,缺少造價工程師的專業支持,發包人在與設計采購施工一體的承包人合同關系中,容易處于相對的弱勢,對概算中出現的錯誤也可能不能及時糾正,造成利益損失。

本文將通過對某項目初步設計階段的造價控制介入為實例,探討初步設計階段造價控制的步驟及方向,更好的實現工程科學管理。

1 案例基本情況

A項目為某開發區C1地塊開發項目,概算編制時間2016年6月,總建筑面積15 965m2,其中,地面建筑面積(計容)10 006m2,地下建筑面積(不計容)5959m2。地上為2棟建筑高度23m的5層廠房,下設一層地下室。

該項目結構選型方面,基礎類型為采用沖(鉆)孔灌注砼樁,鋼筋混凝土箱形基礎,結構質式為鋼筋混凝土框架結構。

建筑選型上,外墻裝飾采用卯板材貼面和玻璃幕墻。內裝飾為地下室地面為水泥砂漿找平、兩道聚氨酯防水涂料、環氧樹脂耐磨地面,廠房樓樓地面為水泥砂漿找平、兩道聚氨酯防水涂料,門廳、走道等公共部分玻化磚面層、樓梯、衛生間防滑磚面層、其他區域面層不做;衛生間瓷磚墻面、其他墻面為水泥砂漿抹灰水泥漆面層;衛生間PVC板吊頂、門廳輕鋼龍骨硅酸鈣板吊頂、其他天棚為普通抹灰水泥漆面層。

A項目為EPC工程,發包人在初步設計階段聘請第三方造價機構,對設計院的初步設計概算進行審核,并提供工程造價控制建議,在保證達到各項預定指標的前提下,控制工程項目投資。

2 初步設計階段造價控制流程

這一階段主要根據該建設項目的規模和特點、地質條件等客觀因素,對初步設計概算進行工程技術經濟分析,在符合相關設計規范和滿足業主各項預定指標的前提下,進行設計優化建議,實現工程造價控制。

2.1 初步設計概算審核

初步設計概算審核是初步設計階段造價控制的基礎。依據初步設計圖紙,從造價審核的角度,對送審概算工程量計算和套用的清單、定額及費用定額、材料信息價、主要材料價進行全面審核,對工程量計算和套價錯誤給予糾正。初步設計概算若未經過造價工程師或聘請造價專業機構進行嚴格審核,初設概算很容易虛高,損害投資人利益。

2.2 經濟指標對比分析

經濟指標分析是初步設計階段造價控制的重點。以當地最新建設工程技術經濟指標為參照,按分部項目逐項核查初設概算,建立對比分析圖表,發現異常指標,有利于從設計細節上有效控制造價。

以A項目為例,整體設計包括一層地下室和兩棟多層廠房,進行經濟指標分析,對樁基、地下室、多層廠房分別與已有指標進行對比,進行造價控制。

首先,按工程的實際情況與參照工程統一口徑。以地上多層廠房工程為例:(1)土方工程在地下室工程計算,不做分析;(2)樁基工程單獨進行技術經濟分析,不做分析;(3)保溫工程所占造價比例不高,初步設計有遺漏,提請設計單位在施工圖設計中完善,不做分析;(4)其他費用,不做分析。

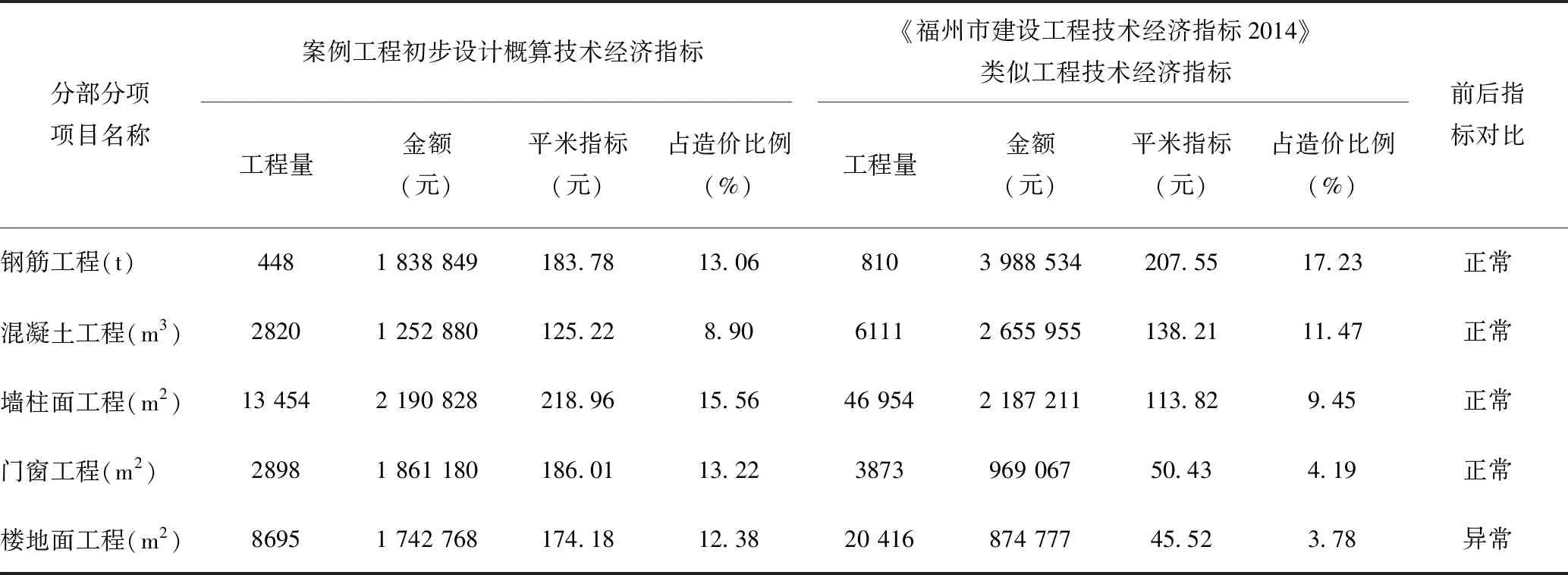

其次,對調整后的初步設計概算經濟指標進行分析。選擇當地最新建設工程技術經濟指標為參照,按分部項目逐項核查,并建立對比分析圖表。A項目中,造價機構選擇《福州市建設工程技術經濟指標2014》[1]類似工程進行工程初步設計概算對比,形成經濟指標對比分析表。

最后,標注分析后異常指標,為后續造價調整提供方向。A項目通過經濟指標對比分析,發現地下室工程(表1)及地上多層廠房工程(表2)的多項偏差指標,成為項目下一步造價控制的焦點。

表1 地下室經濟指標比較分析

表2 地上多層廠房經濟指標分析

指標異常除了分部工程項目異常,還需注意單位工程的總造價占比是否處在合理區間內。如果某項總占比過高或過低,則需進行進一步核查。

2.3 異常指標核查

異常指標核查是初步設計階段實現造價控制的關鍵。指標分析中偏差的項目,在實際工作中并不全部需要調整。造價機構主要是對經濟指標分析的偏差項目,與建設單位進行核查,明確建設單位的要求,尋找造價控制的空間。在初步設計階段,裝飾裝修標準和使用功能設計意圖是與建設單位核查的重點,在核查中也需要聯合設計單位共同參與。通過厘清建設單位工程需求,明確工程設計標準,明確正常項目,發現異常項目,從而避免設計浪費,實現造價控制。

以A項目地上多層廠房異常指標核查為例,其指標偏差,經分析屬于正常的項目:

(1)鋼筋、混凝土工程平米指標、造價占比偏低。參考的類似工程技術經濟指標包含基礎工程,該工程地下室箱形基礎已經另行分析,即扣除了基礎工程的鋼筋、混凝土工程量,指標偏低應屬正常。經反饋設計單位復查,不做調整。

(2)模板工程造價占比偏高。經查該基礎采用磚模,屬于正常且廣泛采用的施工技術措施,經建設單位、設計單位溝通,予以保留。

(3)墻柱面工程平米指標、造價占比偏高。經查為部分內墻面采用穿孔鋁板墻面裝飾,該項目約35.58萬元,影響平米指標約+44.5元/m2。經與建設、設計單位溝通,該項目為建設單位要求的提升檔次形象工程,且對總造價影響不大,該項目予以保留。

指標偏差,經分析屬于異常項目:樓地面工程平米指標、造價占比偏高。經查,車間樓地面做法包含2道聚氨酯防水涂料,影響平米指標+133.6元/m2。經建設單位、設計單位確認,該工程車間并無特殊防水功能要求。此項存在一定的設計浪費。

2.4 設計修改與設計優化

指標異常項目的設計修改與設計優化,是初步設計階段實現最終造價控制的途徑。異常項目在初步設計階段造價控制,主要是通過對項目的設計修改與設計優化,在滿足裝飾裝修標準和使用功能的基礎上,以投資最小標準由造價機構對材料及工程設計提出修改及優化意見,提請建設單位與設計單位磋商確定。以投資最小標準提出項目修改及優化,是造價機構的專業責任,但在最終項目設計上仍應以建設單位與設計單位意見為主。

基于A項目地上多層廠房異常指標核查,樓地面工程的防水設計存在設計浪費,造價機構建議取消車間樓面做法中2道聚氨酯防水涂料,獲得建設單位及設計單位認可。調整后的樓地面工程平米指標為40.58元/m2,屬正常范圍。

3 初步設計階段造價控制方案優化方向

3.1 工程量計算及套價錯誤糾正

由于許多建設單位缺乏對概算審核的重視,未配備造價專業工程師或聘請造價機構對概算進行審核,容易造成概算時常存在的工程量計算和套價錯誤等問題不能及時糾正。因此,在初步設計階段,初步設計概算的審核對造價控制有著舉足輕重的作用。

A項目僅通過概算審核(表3),便極大降低了投資概算。

表3 概算審核造價調整 元

3.2 缺項項目補充

在工程技術經濟指標對比分析后,較易從異常指標中發現缺項項目。缺項項目的修正有時會增加工程造價,但能較好地保障建設單位的利益。

以A項目地下室造價控制為例,經工程技術經濟指標對比,發現防水工程缺項。經查為初步設計施工圖沒有設計地下室防水工程。經建設、設計單位確認,初步設計圖遺漏了地下室的防水設計,給予增補:地下室底板及外墻增設SBS改性瀝青防水卷材一道,地下室頂板增設SBS改性瀝青防水卷材一道和1.5mmJS聚合物水泥基復合防水涂料。

3.3 設計浪費修正

因為多數設計人員在設計中更關注工程使用功能,結構類型上更愿意選擇保守方案、裝飾材料方面更偏向新型建材,較少考慮設計對造價的影響。因此,造價機構需要對異常項目進行投資最小標準下的設計修改及設計優化,以避免設計產生的投資浪費。設計浪費主要存在兩個方面,一是材料設計浪費,二是功能設計浪費。

以A項目為例,在功能設計浪費方面,經濟指標對比后發現樓地面工程平米指標、占造價比例偏高。經查,地面裝飾做法中包含2道1.5mm厚聚氨酯防水涂料,影響平米指標約+85元/m2。經建設、設計單位確認,該工程地下室及地上車間并無特殊防水使用功能要求,因此取消地面2道1.5mm厚的聚氨酯防水涂料,地下室地面做法中的耐磨環氧樹脂予以保留。調整后的樓地面工程平米指標為40.58元/m2(不含耐磨環氧樹脂),屬正常范圍。

以A項目地面廠房為例,在設計修正上強調以建設單位與設計單位意見為主。該項目墻柱面工程、門窗工程平米指標、造價占比偏高,經查,其因在于:該工程外墻采用新型建材粘卯陶瓷薄板和大面積玻璃幕墻,價格高,分別影響平米指標+147.92元/m2和+125.6元/m2。經建設單位和設計單位確認,該工程為開發區形象工程,對外立面有較高要求,建設單位響應政府鼓勵使用新型建材的號召,特意選用卯陶瓷薄板裝飾外墻面,并期望通過大面積玻璃幕墻豐富立面層次,提升建筑檔次。扣除此因素的影響,墻柱面工程和門窗工程平米指標應屬正常,設計不做調整。

3.4 方案比選優化

相對設計浪費的細節修正,方案比選優化是造價機構對工程整體上進行的造價控制。方案優選基于的是造價工程師對于工程技術的掌握和對項目功能的分析,通過對項目工程技術方案的建議,為建設單位節省成本。方案優選的提出后,可提請建設單位與設計單位進一步溝通,或邀請專家進行專題論證。

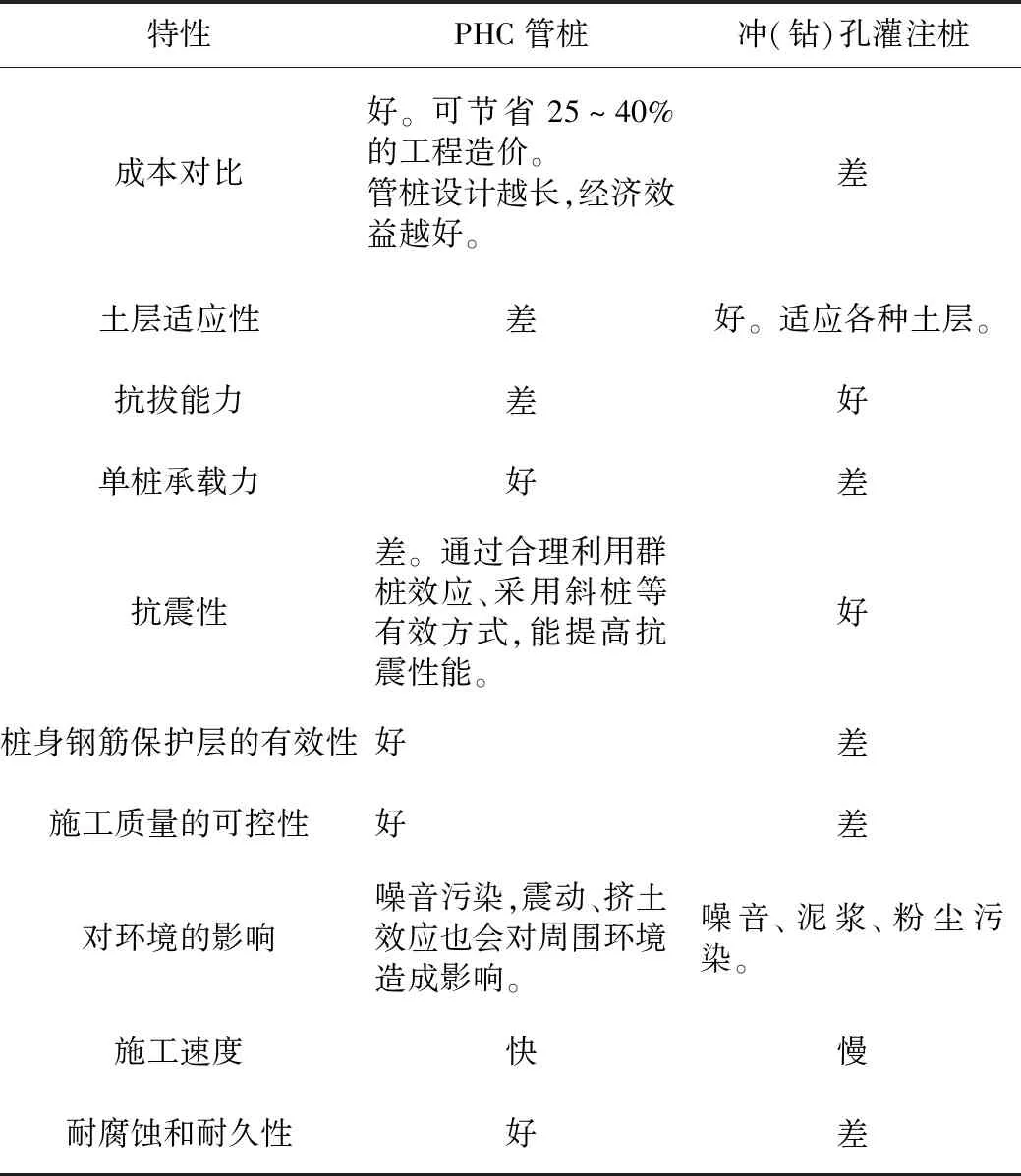

以A項目為例,該項目初步設計概算樁基工程造價的1167.73萬元,占土建總造價35%,比例偏高。設計樁端持力層為“第(10)中風化花崗巖”,設計較保守。經分析,該項目若以“第(8)砂土狀強風化花崗巖”或“第(9)碎塊狀強風化花崗巖”作為持力層,即可滿足承載力要求。同時發現,該項目初步設計施工圖中采用沖(鉆)孔灌注混凝土樁(表4),其是否為最優的設計方案存在商榷。對此,造價機構提出采用PHC管樁技術,并通過文獻查閱,列出其與沖(鉆)孔灌注混凝土樁的優缺點對比分析(表5),供建設單位參考,提請重新考慮樁基類型,并建議組織進行專家專題論證。

表4 A項目初步設計施工圖的沖(鉆)孔灌注混凝土樁技術指標表

表5 PHC管樁與沖(鉆)孔灌注混凝土樁的優缺點對比分析[2]

設計單位最終調整了樁基工程設計,將沖(鉆)孔灌注混凝土樁變更為靜壓PHC預應力混凝土管樁,以“第(8)砂土狀強風化花崗巖”作為樁端持力層,樁端進入持力層不小于1.5m。A項目工程僅此樁基工程依據工程造價控制建議,優化后的設計大大降低了工程造價(表6)。

表6 樁基工程造價控制設計優化后的造價調整 元

綜上,在初步設計階段,運用工程技術經濟分析,發現A項目地下室防水工程漏項和樓地面裝飾采用防水涂料工藝的非必要性,通過設計修改,實現造價控制;運用工程技術經濟分析,發現樁基占總造價的比例偏高,通過提供不同樁基類型的技術經濟比選依據,進行設計優化,實現造價控制。既保證各項預定目標符合建設單位要求,又通過工程技術經濟分析,對地下室防水設計缺項、樓地面防水設計進行設計修改調整和樁基類型進行設計優化,依據工程造價控制調整設計后的總體造價得到有效控制(表7)。

表7 A項目工程造價控制調整設計后的總造價調整 元

4 結語

造價機構在初步設計階段介入,對已完成的初步設計概算進行審核和造價分析,從工程經濟角度對初步設計進行復核、提供相關工程技術經濟數據和方案比選建議;設計院在設計過程中加強造價意識,在滿足規劃規定和業主需求的前提下,提高設計質量;造價機構和設計單位密切配合,三方合力,完全可以做到工程技術和工程經濟的統一,有效實現工程造價控制。

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

建材發展導向(2019年10期)2019-08-24 06:26:22

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

太空探索(2016年6期)2016-07-10 12:09:06

中國工程咨詢(2016年12期)2016-01-29 02:21:46

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

中國工程咨詢(2014年12期)2014-02-16 06:18:42