從劍橋方程到斯拉法超級乘數*

2019-10-11 02:58:12劉偉黃彪

中國人民大學學報 2019年5期

劉 偉 黃 彪

從經濟思想的發展歷程看,經濟增長理論歷經幾次起伏。經濟增長與收入分配是古典經濟理論研究的重要課題,如李嘉圖詳細地研究了經濟增長過程中收入分配關系的演變趨勢。古典經濟學之后,馬克思在《資本論》中系統地分析了資本積累、利潤率趨于下降、資本主義經濟危機的必然性等重要問題,闡明了資本主義發展過程中不可調和的內在矛盾。然而在邊際革命之后,增長理論被新古典理論邊緣化,研究重心轉移到對稀缺資源的配置問題上。直到凱恩斯革命之后,增長理論因哈羅德和多馬試圖將凱恩斯的有效需求理論擴展到長期而再次受到關注。概括來說,現代新古典經濟理論的發展,在經歷了索羅引入新古典生產函數解決哈羅德的不穩定、拉姆齊模型的再發現解決了消費內生化和動態積累的無效率之后再次進入停滯狀態,直到20世紀80年代被所謂的“新增長理論”喚醒。(1)新古典經濟增長理論發展簡史,見巴羅、薩拉伊馬丁:《經濟增長》,13-17頁,上海,格致出版社,2010。隨著內生增長理論、統一增長理論的提出與構建,以及2018年羅默因經濟增長理論的貢獻獲得諾貝爾經濟學獎,經濟增長理論再次成為新古典理論一個重要的研究課題。

一、經濟增長理論的非主流路徑:需求拉動型增長理論

新古典理論雖然長期占據著經濟研究的主流地位,但其核心理論存在嚴重邏輯缺陷。20世紀70年代的“資本爭論”從資本度量、技術再轉軌等角度摧毀了傳統新古典理論的“資本”這一核心概念以及建立在其基礎上的收入分配理論、價值理論等。(2)Petri,F.General Equilibrium,Capital and Macroeconomics:A Key to Recent Controversies in Equilibrium Theory.Cheltenham,UK and Northampton,USA:Edward Elgar Publishing,2004,pp.206-255.新古典理論的現代發展不僅不能回避這些邏輯問題,更因為其采用極短期分析方法使得新古典理論研究同現實經濟分析嚴重脫節。(3)現代新古典理論為了使得理論邏輯更加一致而不得不依賴于極短期的分析方法,研究對象由傳統的長期均衡轉變為現代的短期均衡或跨期均衡,這種轉變使得現代新古典理論難以被用于解釋現實經濟問題。對于新古典均衡理論和分析方法發生的轉變以及由此產生的問題,見Garegnani,P.“On a Change in the Notion of Equilibrium in Recent Work on Value and Distribution:A Comment on Samuelson”.In Brown,M.,Sato,K.,and P.Zarembka(eds.).Essays in Modern Capital Theory.Amsterdam:North-Holland,1976,pp.25-45.

作為新古典理論研究的重要領域,新古典經濟增長理論一方面無法避免新古典的基本邏輯缺陷,另一方面也存在一些自身的特殊問題。首先,由于堅持薩伊定律(即儲蓄決定投資),新古典增長理論片面強調供給對經濟增長的影響,將增長的原因完全歸結為供給側的要素投入增加與技術進步(不論技術進步是外生給定還是內生決定的),而否認有效需求對經濟增長的拉動作用,這明顯與經驗事實不符(4)郭克莎、楊闊:《長期經濟增長的需求因素制約——政治經濟學視角的增長理論與實踐分析》,載《經濟研究》,2017(10)。,如杰拉迪(D.Girardi)和帕里博尼(R.Pariboni)對美國經濟的經驗研究顯示,自主性需求在美國的經濟增長中發揮了重要作用。(5)Girardi,D.,and R.Pariboni.“Long-run Effective Demand in the US Economy:An Empirical Test of the Sraffian Supermultiplier Model”.Review of Political Economy,2016,28(4):523-544.其次,薩伊定律成立機制依賴充分就業的假定,但理論與經驗都表明,經濟在長期內并不會趨近新古典經濟增長理論預測的自然失業率(NAIRU)水平(6)Petri,P.“Should the Theory of Endogenous Growth be Based on Say’s Law and the Full Employment of Resources?”.In Salvadori,N.(ed.).The Theory of Economic Growth:A “Classical” Perspective.Cheltenham,UK and Northampton,MA,USA:Edward Elgar,2003,pp.139-160.,因此新古典增長理論的重要前提——薩伊定律是難以成立的。第三,在內生增長理論中,收入分配關系的決定機制在根本上是與新古典的邊際分析方法不相容的。為了在模型內部解釋經濟增長,必須通過一些方式(如引入人力資本、創新活動)使得資本的報酬非遞減,但此時利率將完全取決于生產而不再由資本的供求決定(7)Kurz,H.D.,and N.Salvadori.“Theories of ‘Endogenous’ Growth in Historical Perspective”.In Sertel,M.R.(ed.).Economic Behaviour and Design.New York:St Martin’s Press,1999;Reprinted in Kurz,H.D.,and N.Salvadori.Classical Economics and Modern Theory:Studies in Long-period Analysis.London and New York:Routledge,2003,pp.107-136.,這實際上是拋棄了新古典要素供求決定收入分配關系的機制而回歸到古典的收入分配決定理論。從這個角度來說,現代新古典的內生增長理論只是采用了新古典分析形式的古典經濟思想的再現。以上問題顯示,新古典經濟增長理論不僅非常片面,甚至在很大程度上是錯誤的。

與新古典理論不同,非主流或異端(heterodox)理論(8)學界對非主流理論尚未形成統一的界定。最新的《帕爾格雷夫經濟學大辭典》中將異端經濟學解釋為在多方面替代主流經濟學的經濟理論和經濟學家群體,是由對主流理論持有不敬態度且拒絕主流理論的經濟學家發展的經濟理論的多維度概念,見Lee,F.“Heterodox Economics”.In Macmillan Publishers Ltd.(ed.).New Palgrave Dictionary of Economics,3rd edition.London:Palgrave Macmillan,2018。勞森(Lawson)和斯萊德-卡法雷爾(Slade-Caffarel)等從本體論(ontology)角度,以對自然和現實結構認識的本質差異來區分主流經濟理論和非主流經濟理論,Lawson,T.“The Nature of Heterodox Economics”.Cambridge Journal of Economics,2006,30(4):483-505; Lawson,T.“What is this ‘School’ Called Neoclassical Economics”.Cambridge Journal of Economics,2013,37(5):947-83;Slade-Caffarel,Y.“The Nature of Heterodox Economics Revisited”.Cambridge Journal of Economics,2018:https://doi.org/10.1093/cje/bey043。李(F.Lee)認為非主流經濟學是一門研究社會供應過程(social provisioning process)的科學,Lee,F.A History of Heterodox Economics:Challenging the Mainstream in the Twentieth Century.London and New York:Routledge,2009,p.8。拉沃(M.Lavoie)從認識論/本體論、理性、方法、經濟核心、政治核心五個維度,提出非主流經濟理論具有現實主義、環境一致性理性、整體和有機主義、生產與增長、調節市場等五方面特征,Lavoie,M.Post-Keynesian Economics:New Foundations.Cheltenham,UK and Northampton,MA,USA:Edward Elgar,2014。杜特(A.K.Dutt)則分別從認知論、本體論和規范三個維度,突出強調非主流理論在認識經濟現實、描述經濟現實和衡量對社會的影響等方面與主流經濟理論存在顯著不同,Dutt,A.K.“Heterodox Theories of Economic Growth and Income Distribution:A Partial Survey”.Journal of Economic Surveys,2017,31(5):1240-1271。對經濟增長問題的研究形成了另一條路徑。在本文中,非主流理論是指相對于新古典理論而言的替代性理論體系,盡管非主流理論包含不同的流派,在某些政策建議方面可能與主流理論相近,但非主流理論在理論基礎、分析邏輯、方法論等方面與主流理論存在根本區別。概括地說,非主流理論往往以生產和再生產、有限理性、階級和階級關系作為研究的基礎,采用多元化的方法論,分析積累和經濟動態發展過程中的結構轉變及其背后的經濟關系、階級權力之間的相互關系和相互影響。本文是對劍橋方程、新卡萊斯基經濟增長理論和斯拉法超級乘數這幾種非主流增長理論的評述。本文選取這幾種理論的原因在于:第一,這些理論對主流經濟理論的批判最為深刻。對新古典理論基本的邏輯缺陷批判最系統、最深刻的“資本爭論”就是由劍橋學者、斯拉法學者發起和推動的。第二,這些理論在非主流經濟理論中的影響相對較大,如李(F.Lee)(9)Lee,F.A History of Heterodox Economics:Challenging the Mainstream in the Twentieth Century.London and New York:Routledge,2009.用了大量的篇幅討論后凱恩斯經濟學研究的發展。(10)后凱恩斯經濟學是一個非常寬泛(甚至不準確)的概括,不同的學者對后凱恩斯經濟學所涵蓋的流派持不同的意見,寬泛的分類包括基本主義者(Fundamentalists)、卡萊斯基學派(Kaleckians)、斯拉法學派(Sraffians)、制度學派(Institutionalists)和卡爾多學派(Kaldorians),見Lavoie,M.Post-Keynesian Economics:New Foundations.Cheltenham,UK and Northampton,MA,USA :Edward Elgar,2014。國內一般將凱恩斯之后,由劍橋大學凱恩斯的追隨者,如羅賓遜、卡爾多、斯拉法、帕西內蒂等人所建立起來的各種理論統稱為后凱恩斯經濟學,如張鳳林等人認為,“后凱恩斯學派或后凱恩斯經濟學這個名詞專指以羅賓遜夫人等為代表的對凱恩斯主義主流派持批評態度的非主流的凱恩斯主義者”(張鳳林等:《后凱恩斯經濟學新進展追蹤評析》,17頁,北京,商務印書館,2013)。盡管從廣泛的含義上看,后凱恩斯經濟學可能包括本文所討論的幾種理論,但根據羅賓遜、卡爾多、卡萊斯基、斯拉法等人思想建立起來的經濟理論在很多方面存在較大的差異,本文正是強調這些理論在經濟增長問題上的分歧和差別,因此本文不將這些理論統一歸入后凱恩斯經濟學名下。此外,本文僅針對這些經濟增長理論進行評述,除必要的場合,將不涉及消費、貨幣等問題。第三,更重要的是,這些經濟增長理論具有相同的特點且在根本上區別于新古典經濟增長理論:與堅持薩伊定律的新古典理論不同,本文討論的幾種非主流理論都堅持卡爾多(N.Kaldor)提出的凱恩斯假定(Keynesian Hypothesis),即在長期內投資決定儲蓄而非相反(11)Kaldor,N.“Alternative Theories of Distribution”.The Review of Economic Studies,1955—1956,23(2):83-100.,從而認為長期經濟增長仍然是需求拉動的。盡管可能會忽略各理論的差異,本文討論的非主流增長理論可以統稱為需求拉動型經濟增長理論(demand-led growth theory),以區別于新古典從供給側展開研究的主流增長理論。

因此,對經濟增長的理論解釋,存在著從供給側展開研究的新古典增長理論和與之形成鮮明對比的從需求側展開研究的非主流增長理論兩條路徑。前者認為實際經濟產出向潛在產出調整,而后者則認為潛在產出向由有效需求決定的實際產出調整。(12)Kurz,H.D.“Growth and Distribution”.Review of Political Economy,1994,6(4):393-420.當然,供給側與需求側的因素難以完全割裂開來,新古典理論雖然也承認需求對經濟增長具有重要的作用(13)索羅(Solow)在《經濟增長手冊》中指出,新古典經濟增長理論是關于潛在產出演變的理論,而總產出被認為僅受供給側而不受需求側短缺限制,需求因素僅存在于研究短期波動問題,但他認為短期波動影響長期經濟增長,因此需要一種能夠統一長期增長趨勢和短期波動的宏觀理論,需要將供給與需求綜合考慮,見Solow,R.“Reflections on Growth Theory”.In Aghion, P.,and S.Durlauf(eds.).Handbook of Economic Growth,Vol.1.Amsterdam:North Holland-Elsevier,2005。盡管索羅提及了將需求因素引入經濟增長的模型,但他在開篇卻認為除新古典經濟增長理論外,沒有真正的對抗性的模型(competing model)。顯然,非主流經濟增長理論的相關發展沒有引起新古典經濟學家的關注。,但對經濟增長源泉的理論解釋卻沒有且無法給需求因素留有余地,原因在于新古典增長理論堅持薩伊定律,在長期內任何儲蓄都會轉化為投資,所以不會出現有效需求不足的問題。在新古典框架下,實際的經濟增長率也自然會趨近于潛在經濟增長率,對于經濟增長的理論研究自然僅關注決定潛在經濟增長率的因素,即供給側的資本、勞動、技術在充分使用狀態下的投入量。相比之下,非主流經濟增長理論之所以主要關注需求側,是因為堅持凱恩斯假定,即投資會通過各種途徑獲得與之相匹配的儲蓄量,但卻并不意味著投資一定會吸收社會所有的儲蓄,在長期仍然會面臨有效需求不足的問題。并且,非主流理論普遍認為,給定的要素投入量所生產的產出水平是處于一個彈性的范圍,在長期有效需求的拉動下,供給側會產生一個與需求相匹配的產出水平。因此,非主流經濟增長理論同樣不否認供給側對經濟增長的重要作用,但決定經濟增長源泉的是需求側因素,由供給側決定的潛在產出會向由有效需求決定的實際產出水平調整。

本文的主要目的是系統評述各需求拉動型經濟增長理論的特點和問題,并總結各種理論的異同與聯系。本文的主要結構如下:第二、三、四部分分別概要介紹劍橋方程、新卡萊斯基增長理論、斯拉法超級乘數的基本思想,并論述各理論存在的基本問題。第五部分總結各理論的異同和對研究中國經濟增長問題的借鑒意義。

二、劍橋方程評述

(一)劍橋方程概述

劍橋方程(Cambridge equation)最早由卡爾多表述出來(14)Kaldor,N.“Alternative Theories of Distribution”.The Review of Economic Studies,1955—1956,23(2):83-100.卡爾多隨后在經濟增長方面做了一些更深入的討論,見Kaldor,N.“A Model of Economic Growth”.The Economic Journal,1957,67(268):591-624。帕西內蒂認為,對于經濟增長和收入分配變量之間的關系,卡爾多在19世紀30年代已經做出類似的表述,但當時卡爾多仍受新古典思想的影響,最初表述的收入分配與經濟增長之間的邏輯關系是與劍橋方程相反的。,帕西內蒂(L.Pasinetti)做了更清晰的闡釋。(15)Pasinetti,L.“Rate of Profit and Income Distribution in Relation to the Rate of Economic Growth”.The Review of Economic Studies,1962,29(4):267-279.劍橋方程的核心思想是,在儲蓄率給定的情況下,長期經濟增長率作為外生變量決定收入分配關系。

卡爾多認為凱恩斯的乘數分析不僅適用于短期研究,而且適用于長期經濟分析,只不過乘數在長期和短期內反映的經濟關系是不同的。在短期,由于存在失業和閑置產能,投資上升會引起總收入和就業的增加;在長期,由于充分就業和產能充分利用,投資的上升會導致價格和成本發生變化。因此,卡爾多認為乘數分析在長期可以用來表示動態的經濟增長與收入分配之間的關系。

通過將社會分為兩個收入群體:工資收入者和利潤收入者,并假設前者的儲蓄率低于后者,卡爾多認為當工資收入者儲蓄率為0時,經濟增長率和利潤率之間具有下面的簡單關系:

g=scr

(1)

其中,g表示外生的經濟增長率,sc表示利潤收入者的儲蓄率,r為利潤率。(1)式即為劍橋方程。在卡爾多的表述中,劍橋方程僅在上述特殊情況下才能成立,當工資收入者的儲蓄率為正時,經濟增長率與收入分配之間的關系會更加復雜。

帕西內蒂認為卡爾多的分析存在一個邏輯上的缺陷,即忽略了工資收入者在進行儲蓄時可以獲得利息收入。帕西內蒂將社會分為兩個階層:工人和資本家,并認為需要區分兩種收入分配關系:工人與資本家的收入分配關系和工資與利潤(利息)的收入分配關系。經濟增長率同前一種收入分配關系要比卡爾多的結論更加復雜,但經濟增長率同工資與利潤之間的分配關系卻仍然可以用(1)式來表示。概要地說,帕西內蒂的劍橋方程是基于兩個核心假設:(1)工人儲蓄的利息率與利潤率相同;(2)在長期均衡情況下各經濟變量的增長率相同。在這兩個核心假設下,在長期均衡狀態下自然有:

sw(W+Pw)=gKw

(2)

scPc=gKc

(3)

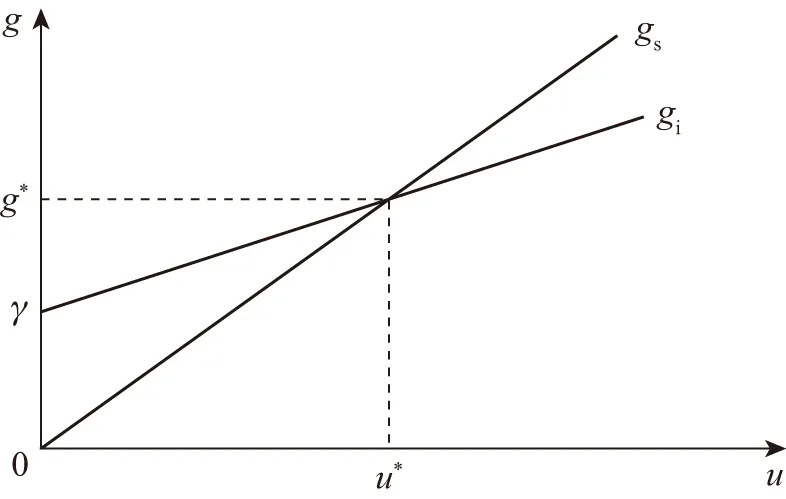

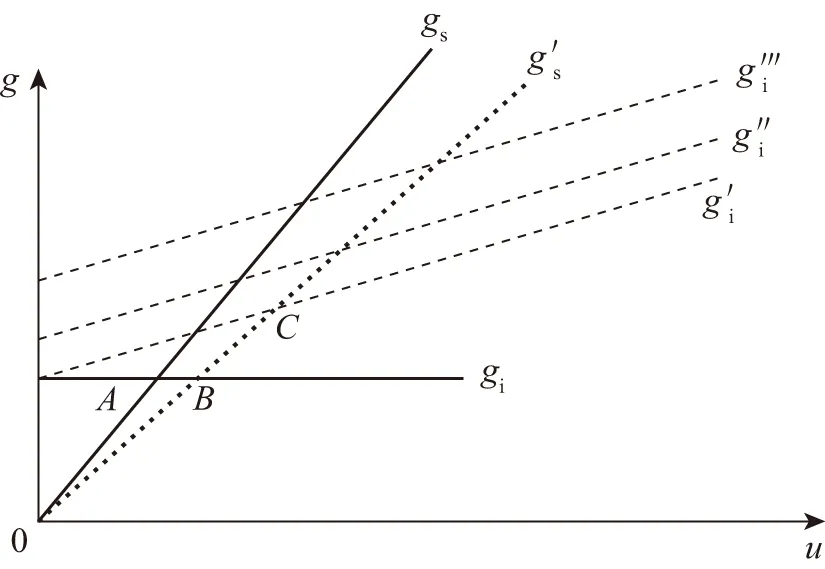

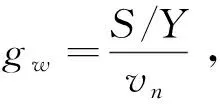

其中,sw和sc分別為工人與資本家的儲蓄率,且滿足0 蔣中一(A.C.Chiang)將帕西內蒂的模型做了進一步的擴展,證明了當工人來自工資和利潤(利息)的儲蓄率不同時,長期均衡情況下劍橋方程仍然成立。(16)Chiang,A.C.“A Simple Generalization of the Kaldor-Pasinetti Theory of Profit Rate and Income Distribution”.Economica,New Series,1973,40(159):311-313. 在劍橋方程中,投資增長率是外生給定的,凱恩斯假定是通過收入分配關系的變動來實現的:當投資增長率上升時,利潤率上升,作為儲蓄來源的利潤收入增長率上升,儲蓄增長率上升。概括地說,作為獨立變量的投資通過影響收入分配關系來獲得與之相匹配的儲蓄量。 劍橋方程以凱恩斯假定取代了薩伊定律,為有效需求拉動經濟增長提供了依據,這相對于新古典經濟增長理論來說無疑是一種進步。然而,劍橋方程建立的假設條件、基本結論等是不完善的,甚至存在著一些嚴重的錯誤。 第一,帕西內蒂認為長期內利息率與利潤率相等是存在疑問的。利息率等于利潤率是帕西內蒂獲得劍橋方程的一個基本假定,但在正常的情況下,利息率要低于利潤率,否則資本家不會需要借貸資本。當利息率低于利潤率時,可以證明卡爾多的模型同樣是邏輯一致的,而劍橋方程的簡單表述卻不一定成立。(17)Fazi,E.,and N.Salvadori.“The Existence of a Two-Class Economy in the Kaldor Model of Growth and Distribution”.Kyklos,1981,34(4):582-592. 第二,劍橋方程的凱恩斯假定成立邏輯缺乏經驗與理論支持。在劍橋方程中,凱恩斯假定是通過收入分配關系的調整來實現的,如經濟增長率和投資的上升會導致利潤率的上升。然而,在給定生產技術條件下,利潤率的上升必然會導致工資率的下降。(18)在給定生產技術條件下,利潤率與工資率之間的反向關系由斯拉法準確地表述出來,參見斯拉法:《用商品生產商品》,28、86頁,北京,商務印書館,1991。因此,根據劍橋方程的結論,在經濟增長率上升的時候,工資率是下降的,但這一點難以獲得經驗研究的支持。現實情況往往相反,在經濟增長率較高的情況下,工資率也是上升的。(19)Cesaratto,S.“Neo-Kaleckian and Sraffian Controversies on the Theory of Accumulation”.Review of Political Economy,2015,27(2):154-182.從理論上說,當經濟增長率處于較高的水平時,工人的就業率相對較高,“產業后備軍”相對較少,這會提升工人的議價能力,此時工資一般是上升的,至少不會下降。 第三,劍橋方程堅持的充分就業和充分利用產能的假設難以成立。與新古典經濟增長理論相同,在長期內經濟處于充分就業和充分利用產能的狀態是劍橋方程的隱含假定。(20)如卡爾多在其論文中寫道:“We shall assume,to begin with,a state of full employment”,Kaldor,N.“Alternative Theories of Distribution”.The Review of Economic Studies,1955—1956,23(2):83-100.但凱恩斯假定本身僅要求投資決定儲蓄,也即投資可以獲得與之相匹配的儲蓄量,這不意味著所有儲蓄會自動轉化為投資。因此,無論在長期還是短期,經濟都可能面臨有效需求不足的問題,即經濟在長期內可能偏離充分就業的狀態。同樣,從產能利用率的角度看,經驗數據和理論分析都證明,通常情況下,實際和正常產能利用率都是低于最大產能的。庫爾茨(H.D.Kurz)在理論上論證了為什么企業在正常狀況下不會最大限度地利用產能(21)Kurz,H.D.“Normal Positions and Capital Utilisation”.Political Economy:Studies in the Surplus Approach,1986,2(1):37-54.,尼基福羅斯(M.Nikiforos)利用統計數據表達了相似的觀點(22)Nikiforos,M.“On the ‘Utilisation Controversy’:A Theoretical and Empirical Discussion of the Kaleckian Model of Growth and Distribution”.Cambridge Journal of Economics,2016,40(2):437-467.。 第四,即使在產能被完全利用的情況下,或者產能利用率不變的情況下,劍橋方程所反映的經濟增長率與收入分配關系在邏輯上也是不合理的。劍橋方程反映的邏輯關系,即經濟增長率決定收入分配關系,在經驗上難以獲得支持,在理論上也難以同與新古典對立的古典理論體系相容。在古典理論體系中,一般認為工資率受歷史、道德、習俗等因素影響,通常是作為外生給定的變量。在給定的生產技術條件下,另一收入分配變量利潤率可以與相對價格同時被內生決定。在古典理論的合理假設前提下,劍橋方程反映的是一種核算關系,而非邏輯關系。(23)Garegnani,P.“Some Notes for an Analysis of Accumulation”.In Halevi,J.,Laibman,D.,and E.Nell(eds.).Beyond the Steady-State.Basingstoke:Macmillan,1992,pp.47-71.換句話說,劍橋方程反映的是收入分配關系,即利潤率r決定g,而非相反,但此時g并不是經濟增長率,而是對應于給定的產能利用率和給定的收入分配關系下儲蓄與資本的比例(the ratio of saving to capital)。劍橋方程所反映的經濟關系實際上是不符合凱恩斯假定的。 第五,劍橋方程中投資在長期內作為獨立變量的合理性是值得商榷的。在長期內,投資完全由資本家的“動物精神”決定而成為獨立變量這一點值得商榷,因為在長期內資本家有足夠的時間去考察市場的供求情況,從而根據市場的實際利潤率水平、產能利用率變化情況、經濟增長預期等因素進行投資決策。因此,從長期來看,投資是由很多經濟因素內生決定的變量。從下文的論述可以發現,對投資決定因素的不同觀點形成了不同的經濟增長理論。 新卡萊斯基(Neo-Kaleckian)增長理論是在批判劍橋方程的基礎上建立起來的,該模型的邏輯關系簡單,能夠清晰地表現出凱恩斯的“節儉悖論”與“成本悖論”,同時與經驗研究的結合更加緊密,這些特點使得新卡萊斯基增長模型成為當下較為流行的非主流經濟理論模型。 簡化的新卡萊斯基模型主要由三個方程構成(24)新卡萊斯基模型最早由德爾蒙特(Del Monte)提出,并經由羅索恩(Rowthorn)和杜特(Dutt)改進,目前標準的新卡萊斯基增長理論是基于巴杜里(Bhaduri)和馬格林(Marglin)于1990年提出的模型。本文評述的簡化模型是基于拉沃:《后凱恩斯主義經濟學》,濟南,山東大學出版社,2009。,分別是利潤率方程、儲蓄方程和投資方程,可以表述如下: (4) gs=scr (5) gi=γ+γu(u-un) (6) (4)式本質上是一個核算方程,反映了實際利潤率r與利潤份額m、實際產能利用率u和資本產出比v之間的關系,同樣也可以用正常利潤率rn、正常產能利用率un和實際產能利用率來表示。(5)式中,gs為儲蓄增長率,sc為資本家的儲蓄率,其含義是社會總儲蓄來源于資本家獲取的利潤。(6)式反映的關系是,投資增長率gi一方面是由資本家的“動物精神”所決定,即自主性投資增長率γ,另一方面是由實際產能利用率和正常產能利用率的差距決定,如果實際產能利用率大于正常產能利用率,則資本家會增加投資,反之則會減少投資,即“每個企業都試圖回到產能利用率的正常水平”(25)拉沃:《后凱恩斯主義經濟學》,129頁,濟南,山東大學出版社,2009。,γu表示的是資本家對實際產能利用率和正常產能利用率的差距的反應程度。 在給定變量γ,γu,un,sc,m,v,且在凱恩斯穩定(Keynesian stability)(26)Hein,E.,Lavoie,M.,and T.van Treeck.“Some Instability Puzzles in Kaleckian Models of Growth and Distribution:A Critical Survey”.Cambridge Journal of Economics,2011,35(3):587-612.成立的基礎上(即(scm/v)>γu),均衡狀態下gi=gs,新卡萊斯基經濟增長模型可以獲得穩定的經濟增長率和產能利用率,如圖1所示。 圖1 新卡萊斯基經濟增長模型的均衡 在新卡萊斯基經濟增長理論中,儲蓄率下降會使得圖1中儲蓄曲線向右偏轉,結果會導致新的均衡經濟增長率和產能利用率上升,即出現所謂的“節儉悖論(paradox of thrift)”。同時,當工資占實際凈產出份額上升時,利潤所占份額下降,同樣會導致儲蓄曲線向右偏轉,新的均衡經濟增長率和產能利用率同樣會上升,也即所謂的“成本悖論(paradox of cost)”。當對投資函數進行適當的修正后,假設投資增長率不僅取決于“動物精神”和產能利用率,而且還受利潤份額的影響,那么“成本悖論”只是一種特殊情況,只對應著工資拉動的經濟增長體制(wage-led growth regime)。在不同的參數設定下,新卡萊斯基模型可以獲得利潤拉動的經濟增長體制(profit-led growth regime),此時“成本悖論”不成立。(27)Bhaduri,A.,and S.Marglin.“Unemployment and the Real Wage:The Economic Basis for Contesting Political Ideologies”.Cambridge Journal of Economics,1990,14(4):375-393. 新卡萊斯基模型與劍橋方程不同,凱恩斯假定是通過實際產能利用率的變化來實現的。當投資增長率高于儲蓄的增長率時,產品市場供不應求,此時企業會提高產能利用率水平,從而引起實際利潤率上升,儲蓄增長率隨之上升。這個過程一直持續到均衡狀態gi=gs,實際產能利用率和經濟增長率也會回到新卡萊斯基模型決定的均衡值。 新卡萊斯基在模型設定上看似十分完善,也可以回避劍橋方程所面臨的問題(經濟增長率和工資都可以同時上升)。剩下的工作似乎只是在經驗研究方面論證現實經濟究竟符合哪種參數設定,即現實經濟究竟是處于利潤拉動的經濟增長體制還是工資拉動的經濟增長體制,然后再基于新卡萊斯基理論給出相應的政策建議。但是,經驗研究合理性的前提是理論本身的正確性,實際上看似完善的新卡萊斯基經濟增長模型卻存著一些嚴重的理論問題。 首先,新卡萊斯基經濟增長模型獲得的均衡產能利用率在長期可能偏離正常產能利用率水平,這在理論上是難以成立的。科米泰里(M.Committeri)等古典經濟學派和馬克思主義學者很早就批判了新卡萊斯基增長模型存在的這一問題。(28)Committeri,M.“Some Comments on Recent Contributions on Capital Accumulation,Income Distribution and Capacity Utilization”.Political Economy:Studies in the Surplus Approach,1986,2(2):161-186.企業的實際產能利用率水平可能會因為需求的變化、成本的上升等因素而偏離正常水平,如果這些變化是暫時性的,那么隨著這些暫時性變化的消失,長期實際產能利用率必然會恢復到原有的正常水平。如果這些變化是長期的,那么長期內資本家會根據新的經濟狀態調整投資行為,調整產能,并使得產能利用率恢復到正常水平,以備之后能夠應對一些偶然的需求變化等情況。換句話說,在長期當實際產能利用率偏離正常產能利用率水平時,投資和凈產出增長率不可能保持穩定。新卡萊斯基的投資函數無疑反映了企業試圖恢復正常產能利用率的動機,在長期內兩者相偏離本身就是與新卡萊斯基投資函數的思想相背離。此外,這種偏離也是不符合古典經濟學與馬克思經濟學的基本思想的。 其次,針對上一問題,新卡萊斯基學者提出的回應和解決方案是難以成立的。概括地說,新卡萊斯基學者對古典學者的批判做出了下面一些回應:(1)認為影響企業決策的因素很多,產能利用率只是其中之一,因此在長期內實際產能利用率和正常產能利用率相等不能作為唯一的長期均衡條件。(29)Hein,E.,Lavoie,M.,and T.van Treeck.“Harrodian Instability and the Normal Rate of Capacity Utilization in Kaleckian Models of Distribution and Growth:A Survey”.Metroeconomica,2012,63(1):39-69.這種回應本質上是回避了問題,并沒有真正解決長期正常產能利用率和實際產能利用率不一致問題。(2)認為正常產能利用率是一個區間范圍而非唯一值,只要實際產能利用率落入正常產能利用率區間就可以認為兩者一致。(30)Setterfield,M.“Long-run Variation in Capacity Utilization in the Presence of a Fixed Normal Rate”.Cambridge Journal of Economics,2018,doi:10.1093/cje/bey016.這種回應同樣沒有解決問題,因為新卡萊斯基模型仍然不能保證均衡的實際產能利用率一定落入該區間。(3)最為流行的觀點認為在長期內正常產能利用率會趨近于實際產能利用率,從而兩者在長期內可以保持一致。這種觀點主要通過兩種途徑實現:其一,一些學者認為一旦由該模型決定的均衡產能利用率偏離正常的產能利用率,那么經過一段時間后,企業會將均衡的實際產能利用率水平作為正常的水平。(31)Lavoie,M.“The Kaleckian Model of Growth and Distribution and its Neo-Ricardian and Neo-Marxian Critiques”.Cambridge Journal of Economics,1995,19(6):789-818.本質上這種途徑是通過將均衡實際產能利用率重新定義為正常產能利用率來解決問題,這種重新定義顯然過于主觀,如果模型決定的均衡實際產能利用率不符合企業生產成本最小化的原則,那么企業自然不會在長期內維持這種產能利用率,即不會將其認定為正常水平。其二,一些學者認為可以通過將正常產能利用率以成本最小化為標準進行內生化(32)Nikiforos,M.“The(Normal) Rate of Capacity Utilization at the Firm Level”.Metroeconomica,2013,64(3):513-538.,在此基礎上可以實現從實際產能利用率向正常產能利用率的調整。(33)Nikiforos,M.“On the ‘Utilisation Controversy’:A Theoretical and Empirical Discussion of the Kaleckian Model of Growth and Distribution”.Cambridge Journal of Economics,2016,40(2):437-467; Davila-Fernandez,M.J.,Oreiro,J.L., and L.F.Punzo.“Inconsistency and Overdetermination in Neo-Kaleckian Growth Models:A Note”.Metroeconomica,2019,70(2):313-319.但該內生化處理的假設條件極其特殊(34)尼基福羅斯(M.Nikiforos)對正常產能利用率內生化模型的分析是基于新古典的形狀良好的生產函數,排除了“技術再轉軌(reswitching)”問題[Nikiforos,M.“The(Normal) Rate of Capacity Utilization at the Firm Level”.Metroeconomica,2013,64(3):513-538],僅就這一點而言,尼基福羅斯的模型就無法回避“資本爭論”中對新古典理論的批判。此外,尼基福羅斯還假設規模報酬遞增但報酬遞增率是下降的,這種假設不僅極其特殊,而且與其假設的完全競爭條件是相沖突的,因為無法排除個別企業因規模報酬遞增而不斷擴大生產規模,進而導致該企業可以獲得一定的控制市場的能力。,且在應用到宏觀模型上存在邏輯缺陷。(35)Girardi,D.,and R.Pariboni.“Normal Utilization as the Adjusting Variable in Neo-KaleckianGrowth Models:A Critique”.Metroeconomica,2019,70(2):341-358. 再次,哈羅德不穩定性問題依舊存在,新卡萊斯基模型預測的均衡缺乏現實意義。當實際產能利用率等于正常產能利用率時,經濟增長率處于哈羅德的有保證的經濟增長率水平。在圖2中,gw=gi=γ。當參數發生變化時,如儲蓄率下降,儲蓄曲線向右旋轉,根據新卡萊斯基理論,經濟增長率會上升,實際產能利用率會上升。同時,隨著實際產能利用率偏離正常產能利用率,投資函數也發生變化,gi=γ轉化為(6)式,此時會導致經濟增長率和實際產能利用率的進一步上升。在長期實際產能利用率偏離正常產能利用率水平,按照新卡萊斯基學者的觀點,這會使得資本家將實際的產能利用率水平確定為正常的產能利用率水平,而這一行為會使得投資函數上移,從而會產生更高的經濟增長率和實際產能利用率。這一過程會一直持續,也就是說,經濟增長率和產能利用率不但不會回到原有的哈羅德有保證的增長率水平,而且會越來越遠離原有水平。 圖2 新卡萊斯基經濟增長模型的哈羅德不穩定性 哈羅德不穩定性對新卡萊斯基增長模型帶來的破壞在于,新卡萊斯基理論預測的均衡缺乏現實指導意義,因為經濟并不會處于或趨近于最初的均衡狀態,而是會不斷偏離最初決定的均衡。這也就意味著利用新卡萊斯基模型所做的比較靜態分析毫無意義。 最后,“節儉悖論”與“成本悖論”存在邏輯問題。以“節儉悖論”為例,在圖2中當經濟最初處于均衡狀態A時,儲蓄率下降,新卡萊斯基增長模型預測,儲蓄曲線向右旋轉,經濟會臨時形成新的產能利用率,由B點決定。此時資本家會試圖將產能利用率調整回原來的正常水平un,這導致投資函數發生變化,經濟會趨向于新的穩定的均衡經濟增長率和實際產能利用率(C點),也即出現“節儉悖論”。但是,如果新卡萊斯基理論要實現“節儉悖論”,就要求均衡停留在C點,這需要將C點的實際產能利用率定義為正常產能利用率。然而這會導致新卡萊斯基理論陷入兩難的境地:既然將實際產能利用率定義為正常產能利用率,那么為什么不將最初B點決定的產能利用率定義為正常水平?如果B點所決定的是正常產能利用率,那么儲蓄率變化不會對經濟增長率產生影響,“節儉悖論”不成立。如果不將B點而是將C點的產能利用率定義為正常值,那么經濟就不會停留在C點,因為哈羅德不穩定性存在,均衡是會不斷地向上移動,最終不知會趨近于何處,“節儉悖論”同樣難以成立。 劍橋方程雖然沒有考慮產能利用率問題,但實際上是在充分利用產能或給定產能利用率條件下獲得的,因此產能利用率可以在長期內處于正常水平。但劍橋方程中凱恩斯假定成立的機制,即通過調整收入分配關系來實現是難以成立的。新卡萊斯基增長模型保持了凱恩斯假定和外生收入分配關系,但長期產能利用率水平卻偏離正常水平,且存在哈羅德不穩定性問題。(36)在哈羅德模型中,均衡時產能利用率水平處于正常水平,同時也與古典的外生收入分配關系相容,但哈羅德模型卻不是基于凱恩斯假定。對于哈羅德模型、劍橋方程和新卡萊斯基模型各自存在的問題,切薩拉托(S.Cesaratto)稱之為“三元悖論”(trilemma),參見Cesaratto,S.“Neo-Kaleckian and Sraffian Controversies on the Theory of Accumulation”.Review of Political Economy,2015,27(2):154-182.除上述兩種理論模型外,非主流經濟增長理論還存在另外一種發展路徑,既能夠解決哈羅德不穩定性問題,又能夠堅持凱恩斯假定并與古典收入分配理論相容,在均衡時產能利用率水平也處于正常狀態。這一路徑就是斯拉法超級乘數(the Sraffian Supermultiplier)模型。 斯拉法本人在其著作《用商品生產商品》中并未提及經濟增長以及乘數的相關內容。所謂“斯拉法超級乘數”最早是由塞拉諾(F.Serrano)提出的(37)Serrano,F.“Long Period Effective Demand and the Sraffian Supermultiplier”.Contributions to Political Economy,1995,14(1):67-90.,隨后塞拉諾等人又做了進一步的發展(38)Freitas,F.,and F.Serrano.“Growth Rate and Level Effects,the Adjustment of Capacity to Demand and the Sraffian Supermultiplier”.Review of Political Economy,2015,27(3):258-281; Serrano,F.,and F.Freitas.“The Sraffian Supermultiplier as an Alternative Closure for Heterodox Growth Theory”.European Journal of Economics and Economic Policy:Intervention,2017,14(1):70-91; Serrano,F.,Freitas,F.,and G.Bhering.“The Trouble with Harrod:The Fundamental Instability of the Warranted Rate in the Light of the Sraffian Supermultiplier”.Metroeconomica,2019,70(2):263-287.。被冠以“斯拉法”的名字是因為該模型堅持古典經濟學的剩余分析傳統和收入分配理論。在分析方法上“斯拉法超級乘數”與斯拉法的多部門分析方法截然不同,前者采用的是總量分析方法,雖然在很大程度上簡化了分析,但斯拉法超級乘數模型也不能避免由于加總而產生的一些問題。 塞拉諾認為,多數經濟學家都忽略了凱恩斯的自主性需求因素。自主性需求(autonomous components of demand)與引致性需求相對應,是指不由收入直接引致且不產生產能的需求,包括自主性消費、政府支出、出口等。塞拉諾將社會分為工人和資本家兩個階級,同時假設只有資本家進行儲蓄,工人將所有工資用于消費。最終需求(AD)由三部分組成:引致性消費(C)、引致性投資(I)和自主性需求(Z),即 AD=C+I+Z (7) 其中,引致性消費由工人的工資決定,如果用w表示工資率,l表示單位GDP就業人數,Y表示GDP總量(或總凈產出),那么消費C=wlY。對于引致性投資,與新卡萊斯基學者不同,塞拉諾和其他斯拉法學者認為引致性投資主要取決于(預期)產出。具體來說,如果用vn表示正常資本產出比例,ge表示預期經濟增長率,那么投資I=vngeY。假定資本家的預期經濟增長率等于自主需求增長率gz。在均衡狀態下,供給等于有效需求,即Y=AD。因此,總凈產出與自主性需求的關系為: (8) (8)式中自主性需求(Z)前的系數即為超級乘數,是考慮了凱恩斯乘數和加速數的超級乘數。(39)當不存在引致性投資時,即投資全部為自主性投資,那么Z即為投資,vngz消失在上述公式的分母中,超級乘數就變成凱恩斯乘數。在假設自主性需求增長率不是過高的情況下,0 在斯拉法超級乘數中,投資是完全引致即內生的,凱恩斯假定的成立機制是通過總凈產出的增加來實現的。具體來看,儲蓄S=Y-C-Z=(1-wl)Y-Z=sY-Z=I,其中s為邊際儲蓄傾向或利潤占總凈產出的份額,故儲蓄等于利潤與自主性需求的差額,即引致性投資。在自主性需求增長率穩定的情況下,結合(8)式可以發現導致引致性投資發生任何變化的因素都會通過超級乘數的作用使得總凈產出Y發生變化,進而獲得與投資相匹配的儲蓄額。 斯拉法超級乘數的創新和核心內容是重新發現和引入自主性需求。一旦認為存在自主性需求,該模型獲得的種種結論實際上并不意外。從(8)式就可以發現,當Z的增長率外生給定且超級乘數保持穩定時,GDP、投資、儲蓄、消費的增長率在長期內必然趨向于外生的自主性需求增長率gz。 相對于劍橋方程、新卡萊斯基增長模型,斯拉法超級乘數的優勢在于:首先,經濟增長率的調整并沒有伴隨著收入分配的調整,從而避免了劍橋方程存在的問題,也更加符合古典經濟理論的假設。其次,沒有定義新的正常產能利用率,在長期中也能夠實現實際產能利用率向正常產能利用率的調整,從而避免了新卡萊斯基增長模型存在的問題。由于具有上述優點,斯拉法超級乘數模型近年來在非主流經濟增長理論中變得流行起來,一些新卡萊斯基學者也嘗試將自主性需求引入原有的標準模型中,新的模型不僅能夠解決哈羅德不穩定性問題,同時也能保留新卡萊斯基模型的一些特點。從這方面來看,兩種理論似乎出現了一些融合的跡象。(42)Allain,O.“Tackling the Instability of Growth:A Kaleckian-Harrodian Model with an Autonomous Expenditure Component”.Cambridge Journal of Economics,2015,39(5):1351-1371; Lavoie,M.“Convergence towards the Normal Rate of Capacity Utilization in Neo-Kaleckian Models:the Role of Non-Capacity Creating Autonomous Expenditures”.Metroeconomica,2016,67(1):172-201. 盡管斯拉法超級乘數模型跳出了“三元悖論”,在經驗研究上也獲得了一些支持(43)Girardi,D.,and R.Pariboni.“Long-run Effective Demand in the US Economy:An Empirical Test of the Sraffian Supermultiplier Model”.Review of Political Economy,2016,28(4):523-544.,但下面一些問題也是斯拉法超級乘數模型沒有解決的。 首先,在斯拉法超級乘數模型中,經濟增長率是外生給定的而非內生決定。在經濟增長的決定因素方面,斯拉法超級乘數模型并沒有在模型內部對經濟增長產生的原因進行解釋,而僅將經濟增長歸結為外生給定的自主性需求增長率,這與哈羅德模型和新卡萊斯基模型截然不同,但卻與索羅模型類似,因此斯拉法超級乘數模型沒有從根本上解釋經濟增長問題。 其次,斯拉法超級乘數的存在依賴于自主性需求的存在和穩定性,但現實中這些條件難以成立。在斯拉法超級乘數中,被認為是自主性需求的幾個因素:出口、政府支出、個人信貸消費、住房投資等,在長期內都是無法保持相對穩定的。(44)Skott,P.“Autonomous Demand,Harrodian Instability and the Supply Side”.Metroeconomica,2019,70(2):233-246.一旦自主性需求不穩定,那么斯拉法超級乘數本身也會發生變化,甚至是不確定的。同時,盡管出口不是國內收入引致的,但從長期來看,政府支出、個人信貸消費、住房投資等都是難以獨立于收入的,這些因素是否真正具有自主性同樣值得懷疑。 再次,斯拉法超級乘數理論對正常產能利用率的分析過于簡化。在斯拉法超級乘數的研究中,正常產能利用率通常被看做是一個外生給定的或者是獨立于經濟增長的數值。如奇科內(Ciccone)認為正常產能利用率是企業按照平均的有效需求所采用的產能利用率水平。(45)Ciccone,R.“Accumulation and Capacity Utilization:Some Critical Considerations on Joan Robinson’s Theory of Distribution”.Political Economy:Studies in the Surplus Approach,1986,2(2):17-36; Cesaratto,S.“Neo-Kaleckian and Sraffian Controversies on the Theory of Accumulation”.Review of Political Economy,2015,27(2):154-182.然而,正常產能利用率是古典經濟理論關于“正常位置”(normal position)分析的一部分,從這個角度來說,正常產能利用率是由成本最小化的生產技術所決定的,一般來說,正常產能利用率是不能獨立于收入分配關系的。(46)Kurz,H.D.“Normal Positions and Capital Utilisation”.Political Economy:Studies in the Surplus Approach,1986,2(1):37-54.同時,只有在存在固定資本和流動資本區別的情況下,產能利用率才能發生變化,而在存在固定資本的情況下,成本最小化的生產技術和正常產能利用率一般來說是不能獨立于有效需求結構和經濟增長率的。(47)對于斯拉法體系下固定資本模型的論述,見斯拉法:《用商品生產商品》,66-76頁,北京,商務印書館,1991;Kurz,H.D.,and N.Salvadori.Theory of Production:A Long-Period Analysis.Cambridge:Cambridge University Press,1995,Chapter 7,Chapter 9。對于聯合使用機器的固定資本模型,見Salvadori,N.“Fixed Capital within the Sraffa Framework”.Journal of Economics,1988,48(1):1-17。一旦經濟增長率影響到正常產能利用率,那么從實際產能利用率向正常產能利用率調整的過程就會更加復雜。 與新古典理論堅持薩伊定律完全相反,上述幾種需求拉動型經濟增長理論都堅持凱恩斯假定,即無論在短期還是在長期都是投資決定儲蓄而非相反,因此長期產能向需求調整而非相反,經濟增長是需求拉動的。對于凱恩斯假定的實現機制、經濟增長的解釋、實際與正常產能利用率的關系,上述理論存在一些差異,見表1。 表1需求拉動型經濟增長理論比較 概括來說,對經濟增長的解釋,劍橋方程和斯拉法超級乘數的經濟增長率是外生給定的,而在新卡萊斯基增長理論中,經濟增長率是內生決定的。在經濟增長與收入分配方面,劍橋方程認為外生的經濟增長率內生決定收入分配關系,高的經濟增長率會導致工資率下降(利潤率上升);新卡萊斯基增長理論則認為在不同的體制下(工資拉動或利潤拉動),收入分配關系的變化可以影響經濟增長率;斯拉法超級乘數理論則認為,除非收入分配關系能夠影響自主性需求,否則收入分配關系與經濟增長率沒有直接的聯系。在產能利用率方面,劍橋方程并未區分各種產能利用率水平,相比之下,新卡萊斯基增長理論和斯拉法超級乘數模型都區分了正常、實際和完全產能利用率水平,并都認為在長期內產能利用率并不會處于充分利用的狀態。然而對于正常產能利用率和實際產能利用率的關系,新卡萊斯基學者和斯拉法學者存在長期的爭論,后者認為在長期內實際產能利用率必然通過某些途徑趨近于正常產能利用率,而前者則認為在長期內,或者并不存在實際產能利用率趨近于正常產能利用率的機制,或者收斂關系表現為正常產能利用率趨近于實際產能利用率。(48)新卡萊斯基學者和斯拉法學者關于產能利用率的爭論,見Nikiforos,M.“On the ‘Utilisation Controversy’:A Theoretical and Empirical Discussion of the Kaleckian Model of Growth and Distribution”.Cambridge Journal of Economics,2016,40(2):437-467; Lavoie,M.“Convergence towards the Normal Rate of Capacity Utilization in neo-Kaleckian Models:the Role of non-Capacity Creating Autonomous Expenditures”.Metroeconomica,2016,67(1):172-201; Setterfield,M.“Long-run Variation in Capacity Utilization in the Presence of a Fixed Normal Rate”.Cambridge Journal of Economics,2018,doi:10.1093/cje/bey016。在凱恩斯假定的實現機制上,劍橋方程認為投資通過直接影響收入分配關系來獲得與之匹配的儲蓄量;在新卡萊斯基增長模型中,投資影響實際產能利用率從而影響實際利潤率,進而獲得與之匹配的儲蓄量;在斯拉法超級乘數中,投資作為內生變量,其變動都會在超級乘數的作用下通過總凈產出Y的變化獲得與之相匹配的儲蓄量。 相對于新古典理論而言,需求拉動型經濟增長理論對分析和研究中國經濟具有啟示性意義。 首先,需求拉動型經濟增長理論對于解釋長期中國經濟增長的事實具有理論意義。改革開放以來的中國經濟增長具有典型的需求拉動(尤其是出口和投資拉動)特征。特別是在改革開放前期20多年左右的時間里,“短缺”成為推動增長的重要需求動力,2001年加入世貿組織后,出口拉動的作用進一步加大。出口和投資在拉動經濟高速增長的同時,也使得我國經濟形成了巨大的生產能力,換句話說,在實際產出迅速提升的同時,潛在的生產能力也在不斷擴大,潛在產出水平不斷上升,生產技術水平不斷提高,整體經濟實力大幅增強。在新古典的經濟增長理論中,需求對經濟增長不起直接的作用,經濟增長是新古典定義的生產技術和要素投入增加的結果。從這個角度來說,新古典經濟增長理論難以解釋中國經濟的增長現實。相反,需求拉動型經濟增長理論否認了薩伊定律并堅持凱恩斯假定,為有效需求在長期內拉動經濟增長提供了理論依據,也探討了需求對生產體系(包括分配、產能等)產生的影響,從而提供了更有說服力的解釋長期經濟增長的理論和分析框架。 其次,需求拉動型經濟增長理論對于認識未來中國經濟增長具有啟迪意義。我國經濟進入新常態以來,經濟發展進入了新的階段,但限制經濟發展的條件、面臨的問題和挑戰也發生了變化。從經濟增長的角度來看,我國經濟自改革開放以來的需求膨脹、供給不足的短期狀態已經消失,在新時代中國經濟最突出的問題是內需疲軟和產能過剩,經濟下行壓力大。從內需角度來看,投資需求疲軟的重要原因在于供給端的創新力不夠,產業升級創新不夠,消費需求不足則是由于居民消費增速遲緩,深層原因在于收入分配結構失衡扭曲,這些都是供給側結構性失衡造成的結果。因此,要緩解內需疲軟導致的經濟下行壓力,就必須進一步推進供給側結構性改革,推動產業結構升級、收入初次分配與再分配領域改革,并以供給側改革為主線建設現代化經濟體系。(49)劉偉、蔡志洲:《經濟增長新常態與供給側結構性改革》,載《求是學刊》,2016(1);劉偉:《習近平新時代中國特色社會主義經濟思想的內在邏輯》,載《經濟研究》,2018(5)。供給側改革并不意味著要放棄需求管理。市場化改革、供給管理和需求管理三大政策共同構成中國特色的宏觀調控體系(50)劉偉、蘇劍:《中國特色宏觀調控體系與宏觀調控政策——2018年中國宏觀經濟展望》,載《經濟學動態》,2018(3)。,各政策具有各自的特點和優勢,在不同的發展階段需要根據經濟運行的具體情況實行某種管理政策為主、各種政策有機結合的方式。從供給側改革的角度來說,同樣要有適度的需求管理以實現總量調控和結構調控的統一,短期調控與長期調控的統一,即要將供給管理和需求管理有機統一起來,堅持穩中求進。(51)劉偉:《新發展理論與現代化經濟體系》,載《政治經濟學評論》,2018(4)。 新古典的經濟增長理論將需求與供給割裂開來,突出強調供給側(生產)的作用而忽略了需求對經濟增長的影響,因此難以為我國推動供給側改革提供較為全面合理的建議。相比之下,需求拉動型經濟增長理論一方面強調有效需求對經濟增長的直接拉動效應,即強調需求側的因素,另一方面也關注有效需求對供給側因素的影響,如有效需求對收入分配關系、產能利用率、乘數和供給側潛在產出等方面的影響,因此能夠將需求因素與供給因素結合起來,這些對我國推進供給側改革、建設現代化經濟體系具有一定的借鑒意義。 當然,在利用各種需求拉動型經濟增長理論分析中國經濟問題時,需要注意各種理論存在的缺陷和局限性。無論是新古典經濟增長理論還是非主流經濟增長理論,理論產生的背景和解釋的問題都是主要針對發達國家。而發展中國家同發達國家相比,特別是中國經濟相對于其他國家而言,有著特有的歷史、文化、制度、結構等因素,這些都決定了需求拉動型經濟增長理論在研究中國經濟增長問題時具有一定的局限性。例如,中國經濟的一個顯著特征是結構性的不平衡,經濟增長過程中又伴隨著深刻的結構轉變,在存在結構不平衡和結構轉變的背景下,不同生產部門的發展程度存在差異,等量投資在不同部門所產生的效果更是不同,所產生的經濟總量效應自然與平衡經濟結構不同,這些都是上述幾種需求拉動型經濟增長理論所忽視的。因此,對于需求拉動型經濟增長理論,需要堅持辯證的方法,批判性地吸收各理論的優點,并嘗試與中國經濟現實相結合,進一步推動中國特色的經濟理論研究的發展。(二)劍橋方程存在的問題

三、新卡萊斯基增長理論評述

(一)新卡萊斯基增長理論概述

(二)新卡萊斯基增長理論批判

四、斯拉法超級乘數評述

(一)斯拉法超級乘數模型概述

(二)斯拉法超級乘數模型存在的問題

五、需求拉動型經濟增長理論的異同與研究的意義

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38今日農業(2022年14期)2022-09-15 01:44:56當代陜西(2022年5期)2022-04-19 12:10:18新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28湘潮(上半月)(2021年4期)2021-07-20 08:05:28汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50民生周刊(2020年13期)2020-07-04 02:49:22數學物理學報(2020年2期)2020-06-02 11:29:24華人時刊(2018年23期)2018-03-21 06:26:00

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38今日農業(2022年14期)2022-09-15 01:44:56當代陜西(2022年5期)2022-04-19 12:10:18新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28湘潮(上半月)(2021年4期)2021-07-20 08:05:28汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50民生周刊(2020年13期)2020-07-04 02:49:22數學物理學報(2020年2期)2020-06-02 11:29:24華人時刊(2018年23期)2018-03-21 06:26:00