在創(chuàng)新實(shí)踐中挖掘數(shù)據(jù)價(jià)值

2019-10-12 07:15:54周濤

商界評(píng)論 2019年7期

當(dāng)大數(shù)據(jù)與人工智能時(shí)代即將到來之際,我們?cè)撊绾螕肀r(shí)代?

6月11日,曾與屠呦呦等人一同當(dāng)選“2015年度中國(guó)十大科技創(chuàng)新人物”的電子科技大學(xué)周濤教授,在西南財(cái)經(jīng)大學(xué)召開了主題為“大數(shù)據(jù)與人工智能創(chuàng)新實(shí)踐”的公開論壇。周濤教授以實(shí)操的大數(shù)據(jù)項(xiàng)目為例,為聽眾講述了最前沿的大數(shù)據(jù)創(chuàng)新實(shí)踐情況。以下內(nèi)容經(jīng)《商界評(píng)論》現(xiàn)場(chǎng)實(shí)錄整理及其歷史演講補(bǔ)充。

何為數(shù)據(jù)

在開始前,我想問大家的一個(gè)問題:什么是數(shù)據(jù)?

多數(shù)人認(rèn)為,有了計(jì)算機(jī)之后才有數(shù)據(jù),其實(shí)早在計(jì)算機(jī)之前我們就有了數(shù)據(jù)。

我們認(rèn)為,數(shù)據(jù)就是將來可以為我們做定量分析的記錄。它是事實(shí)或觀察的結(jié)果,是對(duì)客觀事物的邏輯歸納,是用于表示客觀事物的未經(jīng)加工的原始素材。

在淘寶上,有大量的售賣記錄,通過這些售賣記錄我們能夠知道,生活在成都的30歲左右的女性用什么化妝品,成都獨(dú)特的天氣情況使她所用的化妝品和其他省市的不一樣,這是挖掘到的數(shù)據(jù)。

但是,有了這些數(shù)據(jù)不等于就具有價(jià)值,我們還要通過數(shù)字廣告、個(gè)性化推薦等方式,幫助用戶更快找到喜愛的商品,同時(shí)也幫助商家提高廣告點(diǎn)擊量和商品購(gòu)買量,減少庫(kù)存壓力,這樣才能產(chǎn)生價(jià)值。

現(xiàn)在我們已經(jīng)站在了大數(shù)據(jù)時(shí)代的門口,其中一只腳已經(jīng)跨了進(jìn)去,并且有3種趨勢(shì)在推動(dòng)我們的發(fā)展:

一是數(shù)據(jù)總量的增長(zhǎng)。

現(xiàn)在全世界數(shù)據(jù)存儲(chǔ)量是20個(gè)ZB,再過8年這個(gè)數(shù)據(jù)量可能要增加10倍。

2018年底,淘寶的單品數(shù)首次超過了中國(guó)的人口數(shù),單品數(shù)量達(dá)到了15億之多。面對(duì)這15億個(gè)單品,別說用戶想逐個(gè)挑選,僅僅只是看一遍都很難,這種數(shù)據(jù)爆炸和普通人分辨數(shù)據(jù)能力的矛盾是大數(shù)據(jù)時(shí)代的第一個(gè)挑戰(zhàn)。

因此,現(xiàn)在大量的商業(yè)模式都是為了解決這個(gè)矛盾,比如當(dāng)當(dāng)網(wǎng)推薦一本書,網(wǎng)易云音樂推薦一首歌,或者珍愛網(wǎng)推薦一個(gè)相親對(duì)象。

二是數(shù)據(jù)形態(tài)發(fā)生了巨大變化。

以前我們處理的絕大部分?jǐn)?shù)據(jù)都是表格類數(shù)據(jù),現(xiàn)在絕大部分新增數(shù)據(jù)都是非結(jié)構(gòu)化數(shù)據(jù),包括認(rèn)知、時(shí)間、序列、語音、文本、圖像、空間軌跡、人與人之間的社交網(wǎng)絡(luò),這些數(shù)據(jù)背后蘊(yùn)藏著巨大的價(jià)值。

手機(jī)是最大的個(gè)人傳感器,僅僅利用手機(jī)的GPS軌跡數(shù)據(jù),就可以定位用戶具體位置,甚至鎖定不超3立方米的空間范圍。憑借這點(diǎn),我們可以知道一個(gè)陌生人的家住在哪里,其是否在政府工作,經(jīng)常在哪里吃飯,有沒有去過高級(jí)會(huì)所等。

這些數(shù)據(jù)的保護(hù)在很多地方都不嚴(yán)密,除了手機(jī)運(yùn)營(yíng)商和通管局之外,許多手機(jī)應(yīng)用上都有用戶的全量軌跡數(shù)據(jù),這帶來了第二個(gè)挑戰(zhàn),就是在安全隱私可控的前提下如何挖掘這些非結(jié)構(gòu)數(shù)據(jù)的價(jià)值。

三是數(shù)據(jù)的組織結(jié)構(gòu)發(fā)生變化。

原來的數(shù)據(jù)都是孤島,淘寶知道我買了什么貨,新浪微博知道我說了什么話,門診知道我得了什么病,公安部門知道我犯了什么罪,但是這些主體相互之間卻不知道,淘寶不知道我得了什么病,新浪微博不知道我犯了什么罪。

把數(shù)據(jù)流動(dòng),從而圍繞個(gè)人、企業(yè)、產(chǎn)品、終端、痛點(diǎn)全方位畫像,這也帶來了第三個(gè)挑戰(zhàn),就是如何發(fā)揮大數(shù)據(jù)1+1遠(yuǎn)大于2的價(jià)值。

數(shù)據(jù)的價(jià)值

當(dāng)有一天我們真正進(jìn)入到大數(shù)據(jù)時(shí)代,可以明顯體會(huì)到數(shù)據(jù)的3大特征:

一是數(shù)據(jù)的外部化。數(shù)據(jù)有一個(gè)天然的共性,就是它能夠流通共享,容易被拷貝,且?guī)缀醪恍枰渌杀尽N覀冊(cè)贏處產(chǎn)生的數(shù)據(jù)不僅能在A處發(fā)揮作用,還能在BCD處發(fā)揮作用。

二是人工智能。我們能夠用到人工智能的關(guān)鍵技術(shù),比如數(shù)據(jù)挖掘、機(jī)器學(xué)習(xí)等,去得到簡(jiǎn)單統(tǒng)計(jì)分析所得不到的洞見,再用這種深刻洞見來指導(dǎo)我們進(jìn)行高效準(zhǔn)確的決策。

三是價(jià)值。采集數(shù)據(jù)、存儲(chǔ)管理、安全隱私控制都需要成本,大數(shù)據(jù)時(shí)代中,每花費(fèi)100元就要產(chǎn)生200元以上的數(shù)據(jù)價(jià)值。

其中數(shù)據(jù)能夠產(chǎn)生4個(gè)價(jià)值:支撐決策、優(yōu)化生產(chǎn)、提升銷售和改善生活。

接下來我們通過2個(gè)大數(shù)據(jù)應(yīng)用的實(shí)踐案例,來看看目前數(shù)據(jù)能為我們產(chǎn)生哪些價(jià)值。

第一,基于大數(shù)據(jù)的機(jī)器學(xué)習(xí)在餐飲業(yè)的應(yīng)用。

現(xiàn)在的網(wǎng)絡(luò)餐飲服務(wù)存在大量的食品安全問題,比如用戶在某網(wǎng)絡(luò)訂餐平臺(tái)的餐飲店A訂餐,而實(shí)際制作食物的并不是A店,而是一家黑作坊,沒有店面,更沒有證照,存在嚴(yán)重的食品安全問題。

為了解決這個(gè)問題,我們用機(jī)器學(xué)習(xí)的方式,制定了網(wǎng)絡(luò)餐飲服務(wù)的監(jiān)管辦法,主要解決兩大問題。

1. 我們要對(duì)網(wǎng)絡(luò)餐飲店的證照進(jìn)行分析,針對(duì)這個(gè)問題首先要判斷餐飲店有沒有上傳證照,隨時(shí)監(jiān)控哪些餐飲店是沒有上傳的,并把它清理出來。

然后,識(shí)別證照不清晰、假證、一證多用、證件和工商注冊(cè)不匹配、跨范圍經(jīng)營(yíng)的餐飲店。通過機(jī)器學(xué)習(xí),計(jì)算機(jī)能夠自動(dòng)迅速、準(zhǔn)確地識(shí)別出這些有問題的餐飲店。

基于這一步,我們發(fā)現(xiàn)成都市不合格的網(wǎng)絡(luò)餐飲店大概占70%,通過持續(xù)監(jiān)測(cè)和整改,把不合格率降到了30%。

2. 我們要解決的根本問題是要老百姓吃到放心安全的食品。

我們獲取餐飲店的消費(fèi)者評(píng)論的數(shù)據(jù),并且把當(dāng)中和食品安全強(qiáng)相關(guān)的數(shù)據(jù)來指導(dǎo)機(jī)器學(xué)習(xí),進(jìn)而對(duì)餐飲店進(jìn)行監(jiān)測(cè)。

如果監(jiān)測(cè)到某餐飲店有大量的有關(guān)食品安全的評(píng)價(jià),比如有蟑螂、老鼠、吃了拉肚子等,那么這家店就肯定有問題。

第二,大數(shù)據(jù)在工業(yè)領(lǐng)域的應(yīng)用。

全球工業(yè)4.0大概經(jīng)歷4個(gè)階段,從機(jī)械化到自動(dòng)化到信息化再到智能化。在未來會(huì)形成智能工廠,就等于一個(gè)智能中臺(tái),可以分成可視化層、執(zhí)行層、工業(yè)大數(shù)據(jù)層、設(shè)備局連接層。

刀具加工工藝(如銑、削、鉆)在汽車、飛機(jī)和模具制造中應(yīng)用廣泛。如富士康,每年用在刀具上大概150億元。這種背景下,刀具何時(shí)失效,如何判定成為降低企業(yè)成本的大問題。

刀具在加工過程中隨著加工時(shí)間的增加,自身的磨損程度也隨之增加。當(dāng)磨損量達(dá)到一定程度時(shí),甚至還會(huì)出現(xiàn)斷刀、崩邊等嚴(yán)重磨損現(xiàn)象,進(jìn)而導(dǎo)致刀具失效。在缺乏有效的刀具磨損監(jiān)控、預(yù)測(cè)方法時(shí),刀具磨損不但會(huì)增加生產(chǎn)產(chǎn)品的次品率,同時(shí)也會(huì)給安全生產(chǎn)造成隱患。

目前大多數(shù)刀具供應(yīng)商對(duì)生產(chǎn)出的刀具壽命進(jìn)行如下估計(jì):對(duì)刀具進(jìn)行壓力測(cè)試,測(cè)出刀具平均極限壽命,在此極限壽命基礎(chǔ)之上,一般按照80%比例折算成刀具壽命。

如果使用單位依照刀具供應(yīng)商提供的建議進(jìn)行刀具管理,每把刀將損失約20%的壽命。

再加上測(cè)試環(huán)境的不同,刀具供應(yīng)商提供的刀具壽命還會(huì)進(jìn)一步受到實(shí)際工況的影響,其參考性進(jìn)一步降低。

我們?cè)跀?shù)控機(jī)床的電纜上加一個(gè)霍爾傳感器,利用霍爾效率來測(cè)微電流,電流信號(hào)經(jīng)數(shù)據(jù)采集器(DAQ)傳送至工控機(jī)。

有條件的情況下,可以通過高速攝像頭采集刀具的圖像信號(hào);通過數(shù)控機(jī)床自帶或侵入式的傳感設(shè)備,采集壓力、振動(dòng)、熱度、聲音等其他信息。

工控機(jī)持續(xù)不斷地接收來自數(shù)據(jù)采集器的電流信號(hào),能夠?qū)Σ煌瑱C(jī)床的實(shí)時(shí)信號(hào)進(jìn)行監(jiān)控、分析和預(yù)測(cè),并在必要時(shí)發(fā)出報(bào)警信號(hào)或其他輔助信號(hào),如向自動(dòng)換刀系統(tǒng)發(fā)送換刀信號(hào)。

以常州某科技公司為例,其近千臺(tái)機(jī)床制造手機(jī)殼,每臺(tái)機(jī)床每年消耗5 000把銑削刀具,每年累計(jì)消耗近500萬把。我們通過檢測(cè)銑削電流的稀疏貝葉斯學(xué)習(xí),對(duì)每把銑刀的壽命進(jìn)行預(yù)測(cè),每年可為其節(jié)省約1億元。

金融的未來

未來許多崗位或許會(huì)被機(jī)器人取代,比如法務(wù)工作人員、會(huì)計(jì)師、檢驗(yàn)科醫(yī)生等。

這些工作理論上都可借助機(jī)器的深度學(xué)習(xí)算法完成,但要完全實(shí)現(xiàn)卻沒有理論上這么簡(jiǎn)單。

現(xiàn)在大家看到很多工業(yè)大數(shù)據(jù),實(shí)際上只是做了一些信息化的統(tǒng)計(jì)展示,并不是真正意義上的數(shù)據(jù)化。我們現(xiàn)在很多數(shù)據(jù)工廠項(xiàng)目都沒有太大的實(shí)際價(jià)值,無法為工業(yè)、生產(chǎn)提供實(shí)際性效率提升,還處于初級(jí)階段。未來下一步就是怎么再往前走一步,提高生產(chǎn)效率,把產(chǎn)品做好。

對(duì)于金融行業(yè)來說也是如此,我們要深化金融改革,加強(qiáng)金融監(jiān)管,科學(xué)防范風(fēng)險(xiǎn),管理好3大系統(tǒng):

1. 信用。首先,建立信用體系。沒有信用記錄的企業(yè)和項(xiàng)目,用自動(dòng)化大數(shù)據(jù)的方式建立可靠的金融記錄。

其次,交叉驗(yàn)證。有信用記錄的企業(yè)和項(xiàng)目,利用智能化的建模方式進(jìn)行交叉驗(yàn)證、自動(dòng)化、非人工地驗(yàn)證信用質(zhì)量。

2. 風(fēng)險(xiǎn)。傳統(tǒng)風(fēng)控的痛點(diǎn)是:成本高、靜態(tài)化、主觀判斷。

金融的核心風(fēng)險(xiǎn)是:信用風(fēng)險(xiǎn)、市場(chǎng)風(fēng)險(xiǎn)、操作風(fēng)險(xiǎn)。

而信用風(fēng)險(xiǎn)管理能力、信用風(fēng)險(xiǎn)成本是影響資產(chǎn)價(jià)格和利率的基礎(chǔ)。

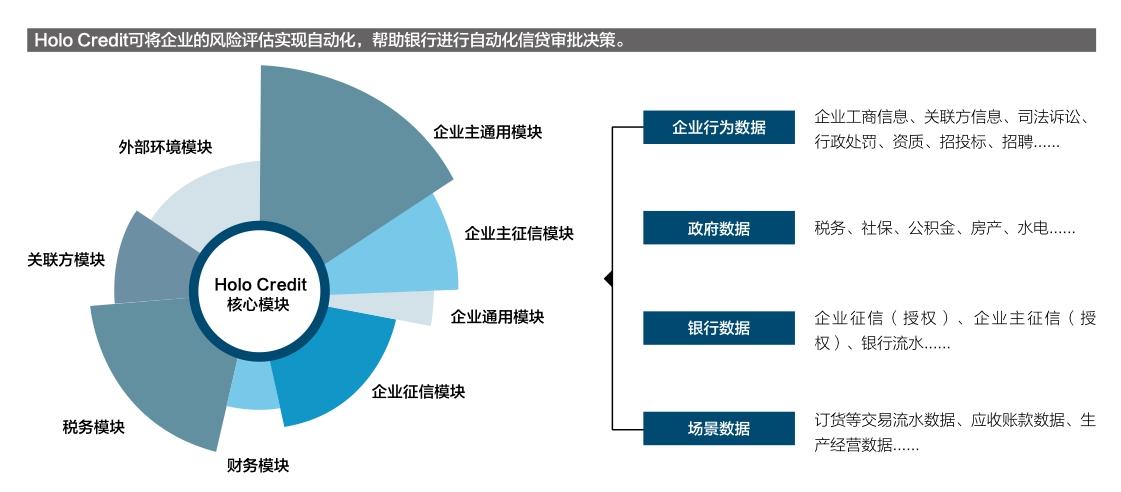

3. 共識(shí)。金融風(fēng)險(xiǎn)的管理框架未來可以視作一種基礎(chǔ)設(shè)施,形成國(guó)際化的信用共識(shí)。我們要做到自動(dòng)化的信息采集與資產(chǎn)質(zhì)量評(píng)估、全息化的企業(yè)和項(xiàng)目畫像、動(dòng)態(tài)的企業(yè)信用評(píng)價(jià)。

比如我們跟貴陽銀行合作項(xiàng)目——貴煙貸,在掌握市場(chǎng)進(jìn)銷存數(shù)據(jù)的基礎(chǔ)上,對(duì)供應(yīng)鏈做整體把控,通過風(fēng)險(xiǎn)控制降低壞賬率,更是一年之內(nèi)讓貴陽本地經(jīng)銷商的拿貨量提高9%。

并且金融機(jī)構(gòu)還可以通過數(shù)據(jù)檢測(cè)來評(píng)估企業(yè)的經(jīng)營(yíng)狀況。

假如申請(qǐng)信貸的企業(yè)是一家設(shè)備廠商,單純看市占率、營(yíng)收規(guī)模無法全面評(píng)估信貸風(fēng)險(xiǎn)。我們可以通過招聘網(wǎng)站上企業(yè)的招聘規(guī)模縮減,公司員工是否大規(guī)模更新簡(jiǎn)歷,是否有行政處罰,招投標(biāo)成功率等企業(yè)行為數(shù)據(jù)分析,政府?dāng)?shù)據(jù)分析,銀行征信數(shù)據(jù)分析等,進(jìn)行綜合考量。