香飄飄“飄”向ZARA?

2019-10-12 07:16:02鄧猋

商界評論 2019年10期

關鍵詞:產品

鄧猋

一年賣出3億杯的香飄飄,似乎遇到了嚴重的問題。

2019年半年報顯示,其歸母凈利潤2 400萬元,但扣除非經常性損益后,利潤只剩下22 775元了。

在最新的發布會上,香飄飄董事長蔣建琪表示,香飄飄將轉型為享受型飲料,在高價位上進行拓展,還請來了王俊凱代言,希望成為“飲料屆的ZARA”。

然而,學ZARA的企業很多,但學成ZARA的企業很少。

ZARA模式成功的關鍵

香飄飄過去的商業模式,簡單說就是爆款模式,定位理論+營銷轟炸+適當的渠道策略。

首先,從定位理論而言,香飄飄定位為固體方便奶茶領域的王者,一年賣出3億杯,繞地球N圈;或定位為白領營養補充方便食品,“小餓小困”。

在營銷轟炸方面,香飄飄的銷售費用占營收比重長年大于20%。2019年上半年,其廣告費及市場推廣費合計1.94億元。

香飄飄在渠道策略方面,選擇的是多渠道、多角度開辟市場,但主要還是倚重經銷商渠道,其營收占比超過97%。

爆款模式曾經幫助香飄飄實現了暴增,從籍籍無名發展到年營收30億元。但是,爆款模式也有天然的缺陷,即難逃周期風險,難以復制歷史上曾經有過的成功。香飄飄近年來推出的蘭芳園、牛乳茶、蜜谷果汁茶等新產品,市場反響都很一般。

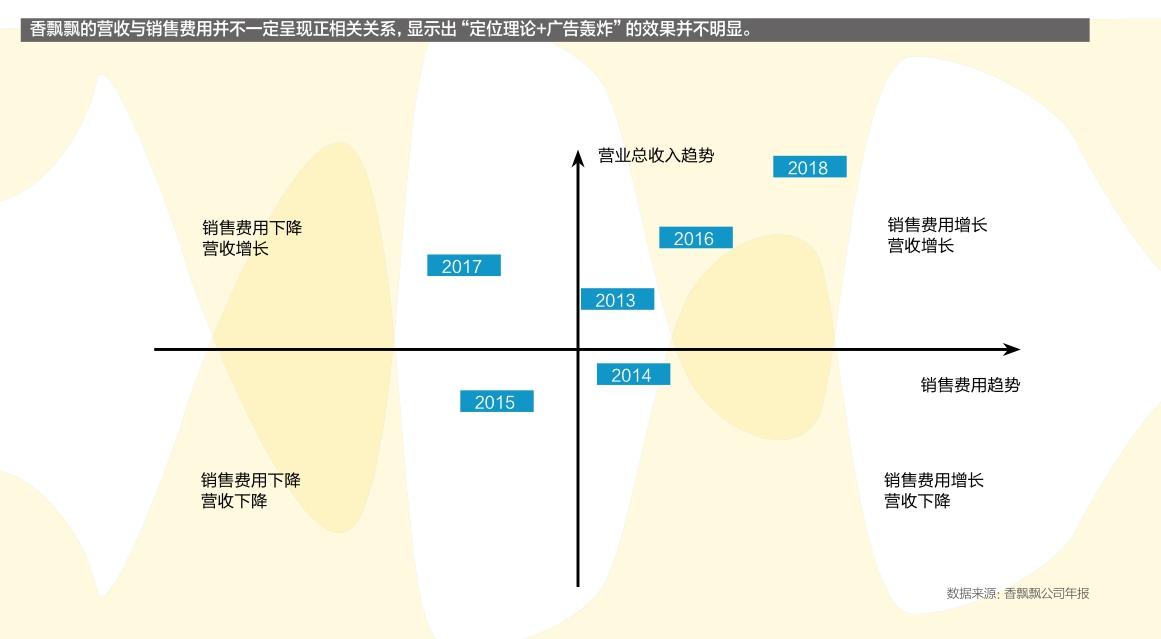

分析香飄飄2013-2018年的銷售費用和營收情況:2014年,銷售費用增長,營收反而下降;2015年,銷售費用下降,營收同步下降;2017年,銷售費用下降,營收反而增長;其中2013年、2016年、2018年,銷售費用增長,營收同步增長。

顯然,香飄飄的銷售費用與營收并不一定呈現正相關關系,說明其在過去一直奉行的“定位理論+廣告轟炸”的效果并沒有想象中那么好。

而現在,香飄飄把希望寄托于ZARA模式。

ZARA模式,簡單說就是實時搜集市場數據,并從研發設計到供應鏈再到終端做出實時反饋。

在ZARA的供應鏈各環節上,買手、商務團隊、內外營銷人員的利益都與銷售業績掛鉤,他們會充分利用其所有關系,激發其潛能,變“潛能”為現實,讓所有參與者都能受益。

對香飄飄而言,這意味著整個供應鏈的持續優化。例如加強事前計劃、事中監控、事后評估;抓住時間、成本、質量、服務、柔性等KPI進行優化,尤其是瓶頸環節;去掉那些不增值的活動,簡化不必要的流程,合并或同步一些非關鍵路徑流程,重組一些崗位流程使流程更通暢、智能化等等。

除此之外,香飄飄還可以像ZARA那樣打造成“無邊界”的企業。整個運營過程中,每個環節都可能是多重身份、多種角色,既可能是客戶,也可能是營銷人員、協作生產廠等,企業邊界被徹底打破。靠自己企業的密集型投資實現“集群”效應,通過整合各種閑置資源,變潛能為現實,實現真正意義上的集群效應。

總的來說,ZARA模式有4個成功關鍵:一是敏感性,對消費者需求變化能夠反應及時;二是可靠性,供應鏈各環節保持順暢;三是利益分配機制,所有人從整個盤子獲利,而不是只負責一塊;四是溝通,以暢通無阻的溝通機制,實現動態監控、供應鏈透明。

但是,從爆款模式走向ZARA模式,成功的案例很少,這是為什么呢?

爆款營銷困境

執行過爆款模式的快消企業,一般都建立了以營銷中心、銷售團隊為核心的中高層既得利益集團。

比如香飄飄,目前其真正的掌權部門是“營銷委員會”,下設市場中心、運營中心、銷售中心。而營銷委員會成員包括董事長蔣建琪,其他人士以市場部門人員為主。

近年來,香飄飄的營銷總監似乎都有點“短命”。

2017年,加多寶出身的盧義富接任香飄飄營銷總監。在盧的領導下,香飄飄對產品線進行了大刀闊斧的改革,發展高端奶茶,推出了一系列高價產品,尤其以水果茶產品成功突破了淡旺季限制。

但是,盧義富領導的整個改革仍是基于爆款模式,其投入大量廣告資源打造的牛乳茶遭遇市場慘敗,“Meco牛乳茶”與“蘭芳園”在2018年全年營收貢獻也不過只有2.18億元。

2018年7月,盧義富離職,轉由“老人”劉代華接任。但劉代華任職不到一年時間,就被蔣建琪撤職,且還是在2019年4月召開的營銷大會上被公開撤職,一時引起輿論嘩然。

無論是營銷總監制度,還是營銷委員會制度,香飄飄的產品一直都是由市場人員推動的,仍然與爆款時代的特點不謀而合——營銷與銷售,就是費用支出的中心,也是權力與利益流向最多的地方。但若是香飄飄想要打造“飲料界的ZARA”,還需其高層進行深刻地反省,因為在ZARA模式體系下,產品經理、技術人員、供應鏈一線的員工,才是真正應該掌握話語權的人。

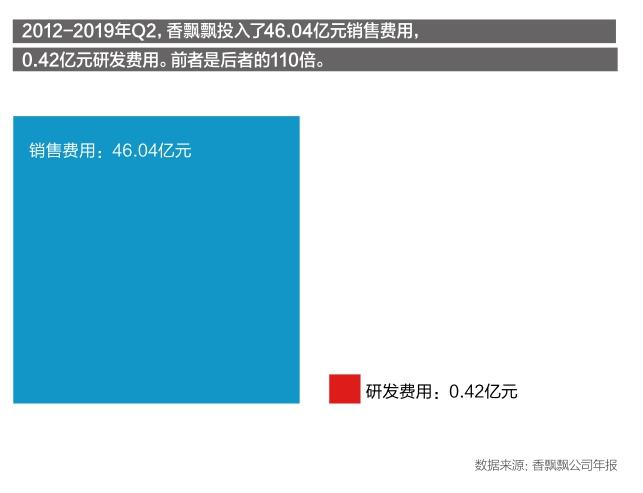

2012-2019年Q2,香飄飄一共投入了46.04億元銷售費用,而同期的研發費用投入只有0.42億元。前者是后者的110倍。

顯然,這仍是一家爆款模式公司,而非ZARA模式公司。

事實上,香飄飄目前的市場困難是由多方面因素造成的。

從消費群體看,香飄飄許多新產品定位一二線城市,主要關注健康和個性化體驗的高端人群。而沖泡奶茶歷史上主要的銷售市場在三四線城市,這就導致市場錯位,并且新產品的價格偏高。

新產品發展遇阻,還有一個更大的原因,就是受到了新式茶飲的沖擊。

隨著新式奶茶的蓬勃發展,杯裝奶茶不斷被壓縮。喜茶、奈雪的茶、鹿角巷、小鹿茶……各種各樣的網紅奶茶店占據大街小巷,人們寧愿排4個小時隊也要去網紅店“打卡”發朋友圈。

而以餓了么、美團為首的平臺,提供方便快捷及多樣化美味的飲品,正在“消滅”香飄飄杯裝奶茶的消費場景。根據艾瑞咨詢發布的數據顯示,2018年上半年全國外賣市場交易額超過1 250億元,預計全年在2 500億元左右。

因此,ZARA模式確實成為香飄飄的“救命稻草”——隨時監控需求,實現供應鏈的整體透明優化,切掉繁瑣又不賺錢的環節,保持各環節的暢通,由此跟上市場創新節奏。

這就需要一個“領頭人”,香飄飄要想成為“飲料界的ZARA”,就必須革掉高層的“命”,從“頭”做起。

近期,蔣建琪面對媒體采訪時表態:“香飄飄的在組織結構,也在發生一定的變化。不能都是我這個上年紀的人完全做主,比如現在的新產品,無論是產品的口味、包裝的設計,我都不做主的,都交給了年輕人……”

財報數據似乎支持了蔣建琪的表態。2019年上半年,香飄飄研發費用達到1 798.90萬元,是去年同期的差不多5倍。不過,銷售費用還是高達3.91億元,占營收比重的28%。

當香飄飄的“營銷委員會”里,能有更多來自研發部門、供應鏈一線的人,這樣其ZARA模式或才有成功的那一天。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14