電力體制改革下天然氣發電產業的挑戰與機遇

2019-10-15 08:13:46閆海波李海波

燃氣輪機技術 2019年3期

閆海波,李海波,蔣 韜

(中山嘉明電力有限公司,廣東 中山 528403)

2015年3月15日中共中央國務院《關于進一步深化電力體制改革的若干意見》(中發〔2015〕9號)文(以下簡稱“9號文”)發布至今,四年多的時間里,電力市場主體日益豐富,圍繞電力生產到消費的發輸配變用整個流程,市場力逐漸取代行政力量,開始發揮更加重要的作用。

天然氣發電企業作為發電側市場主體的重要一員,如何在新一輪電力市場體制改革中立足自身優勢,還原燃氣機組在調峰、調頻以及環保等方面的優良屬性,并將產業鏈向上游延伸獲取一體化優勢,是本文探討的一個重點;本文還將從電力現貨角度思考天然氣發電企業在金融屬性愈加強烈的市場中,如何通過售電公司對沖風險,在獲取整體競爭優勢的情況下進一步發展、壯大。

1 電力體制改革現狀

1.1 國家電力體制改革現狀

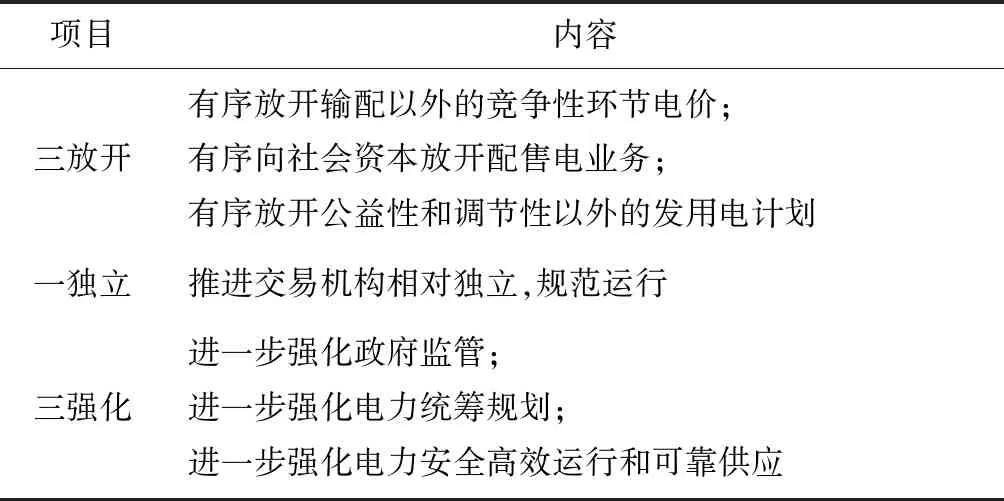

9號文的發布,拉開了本輪電力體制改革的序幕。作為本輪電力體制改革的綱領性文件,其要求是“三放開、一獨立、三強化”,具體內容和重點任務如表1。

2015年11月30日,國家發改委、國家能源局發布《關于推進輸配電價改革的實施意見》《關于推進電力市場建設的實施意見》等六大電力體制改革配套文件來細化本輪電力體制改革如何具體操作執行。文件發布之后,陸續以省為單位分別開展了電力體制綜合改革試點、售電側改革試點以及輸配電價改革試點,本輪電力體制改革從頂層設計進入實質性落地操作階段,在這些試點省份中,廣東省電力體制改革尤為值得關注。

表1 中發〔2015〕9號文的主要內容

1.2 廣東省電力體制改革現狀

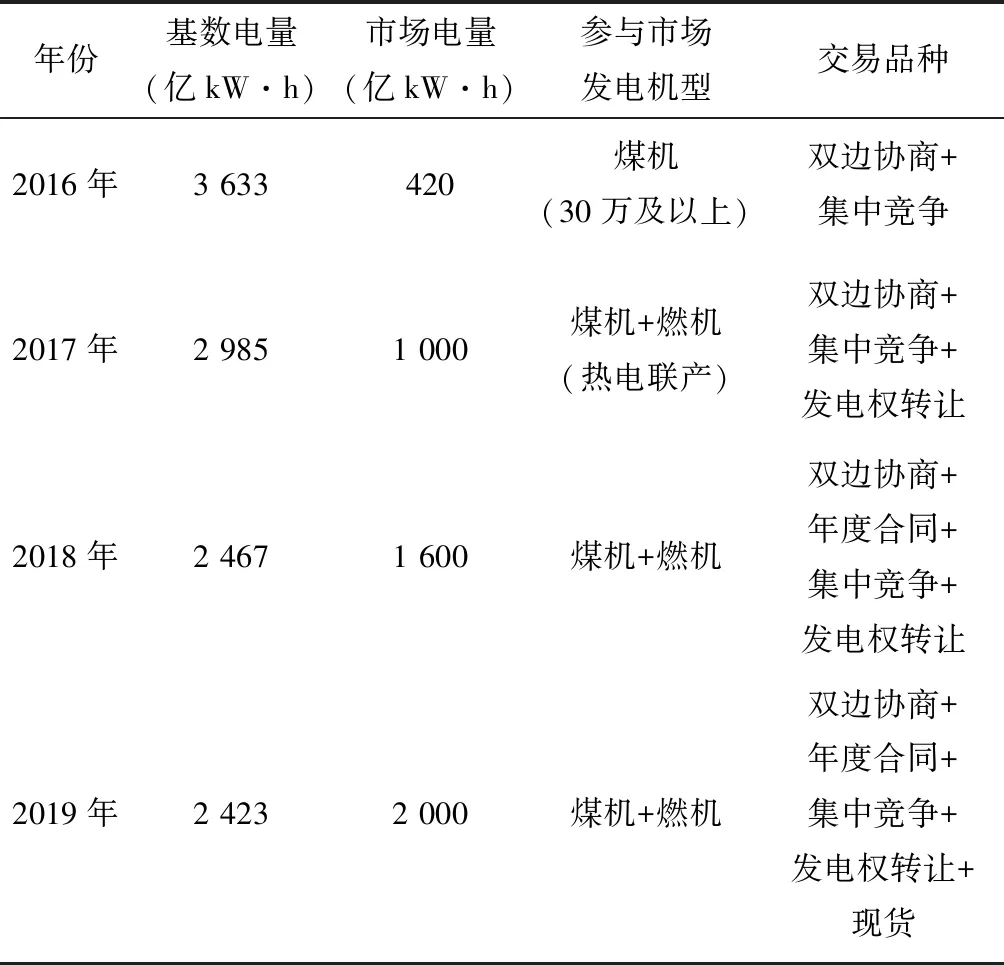

2016年4月26日廣東省發改委、廣東省經信委、國家能源局南方監管局聯合印發了《售電側改革試點實施方案以及相關配套文件》征求意見稿(以下簡稱“征求意見稿”),之后廣東省結合地方實際情況,逐步貫徹實施征求意見稿要求,推動本輪電力體制改革不斷走向深化,近幾年廣東省電力體制改革主要情況如表2。

表2 近幾年廣東省電力體制改革主要歷程

由表2可以看出,本輪電改以來,廣東省以政府計劃分配形式下發的基數電量越來越少,參與市場的機組類型由最初的燃煤30萬kW及以上機組擴展到煤電、氣電,后續核電預計在2021年也將參與進來。交易品種逐漸豐富,由2016年的雙邊協商、集中競爭豐富到2019年的雙邊協商、年度合同、集中競爭、發電權轉讓等交易品種。2019年5月15、16兩日更是在全國范圍內率先啟動了電力現貨市場試結算,實行日前申報、日后真金白銀清算,盈虧計入月度總電費的結算方式,廣東省電力體制改革進入攻堅階段。

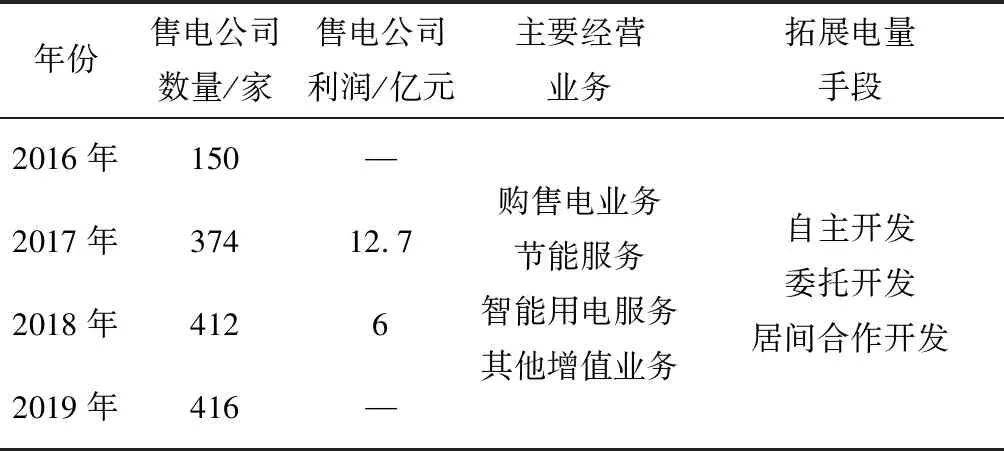

在售電側,廣東省獲得核準開展售電業務的公司逐年增多,企業性質多元化,在一定程度上實現了較充分的市場競爭,具體情況見表3。

表3 近幾年廣東省獲得核準開展售電業務的公司情況

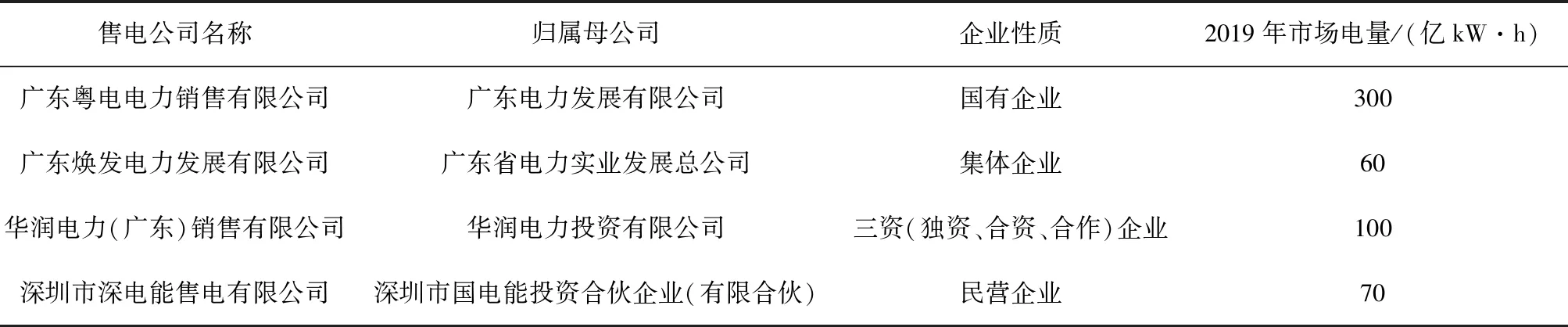

從表3可以看出,售電公司數量在快速增長,同時隨著電力市場的逐漸成熟,部分實力較差、信用不佳的售電公司已被市場淘汰,行業向著大型化和專業化邁進,在競爭的過程中,具有一定市場規模和支配地位的售電寡頭初現,表4為廣東省具有較強市場競爭力的典型售電公司情況。

表4 廣東省具有較強市場競爭力的典型售電公司情況

在售電市場集中度大幅提高的同時,隨著現貨市場的逐步實施,對參與市場主體的專業性要求開始凸顯;在追求規模效益之外,預計后續市場將會出現一些在專業技術、延伸輔助服務和金融對沖業務方面實力較強的售電公司,它們將與大型售電公司互補共存在市場中。

整體而言,在本輪電力市場體制改革進程中,廣東省開展了先行先試的探索,起到了前行者和排頭兵的作用;本輪電力市場改革選擇了當前電力供過于求的時機下進行,發電側主體為保持機組經濟利用小時數和獲取電量,整體上處在降價競爭的大環境里;成本較高的天然氣發電在當前的競爭格局中面臨著諸多的挑戰,但是,作為在電力發輸供配用體系中能充分發揮調峰、調頻和環保優勢的高效率發電類型,天然氣發電在電源組合中必不可少,同樣面臨難得的歷史發展機遇。

2 天然氣發電產業的挑戰與機遇

2.1 天然氣發電產業面臨的挑戰

2.1.1 發電成本高,主營業務收入承壓

2018年全國規模以上火力發電企業實現利潤323億元,但虧損面仍然較高(達到43.8%),作為火力發電中成本比較高的燃氣機組,在當前的環境中同樣面臨著嚴峻的經營形式。表5是廣東省典型9F燃氣機組(利用小時為3 000 h)和沿海600 MW級燃煤機組(利用小時為4 000 h)成本(含稅)對比。

表5 典型燃氣機組與燃煤機組成本對比分析

從表5中我們可以看出,目前廣東省天然氣發電企業售電利潤低于煤電企業,在電力市場同臺競價的情況下,處于劣勢。

2.1.2 基數電量減少,利用小時數依靠市場

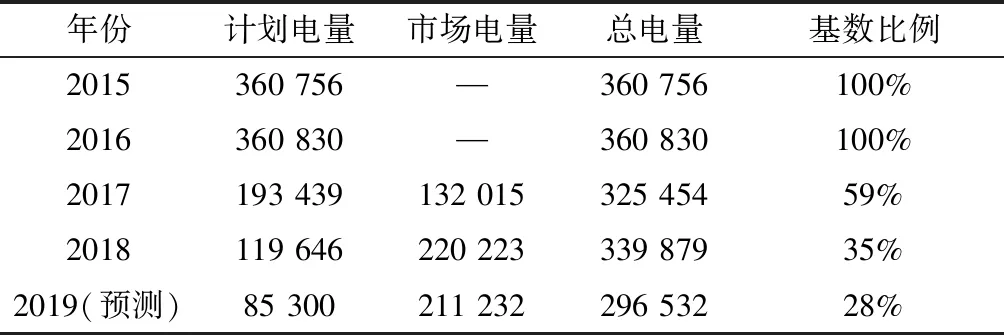

2018年,全國全年合計交易電量20 654億kW·h,比上年增長26.5%。市場交易電量分別占全社會用電量和電網企業銷售電量比重的30.2%和37.1%,比上年分別提高4.3個百分點和5個百分點。隨著電力體制改革向縱深推進,走在改革前列的廣東省電力企業政府分配計劃發電量迅速減少,2020年預計只剩余20%基數電量。 廣東省某典型天然氣發電企業基數和市場電量變化趨勢(容量2×460 MW)見表6。

表6 某典型電廠基數和市場電量變化趨勢情況 萬kW·h

2.1.3 環境價值面臨燃煤機組超低排放的競爭

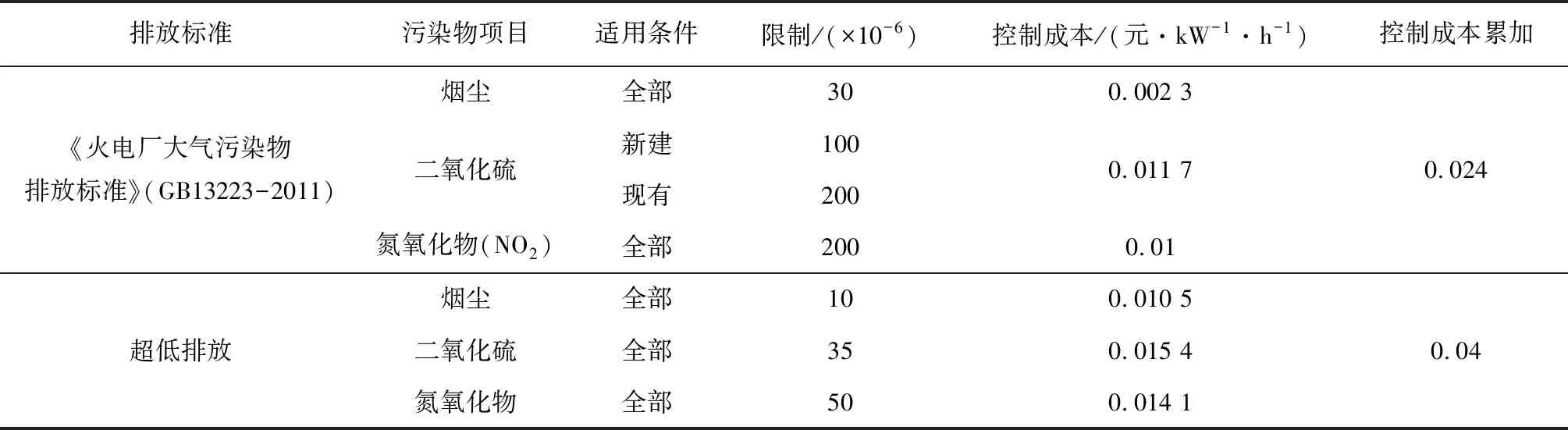

為進一步提升煤電高效清潔發展水平,2014年9月三部委印發《煤電節能減排升級與改造行動計劃(2014—2020年)》,要求通過多污染物高效協同控制技術,使燃煤機組的大氣主要污染物排放標準達到燃氣機組的排放標準。表7 為《火電廠大氣污染物排放標準》與超低排放(接近燃機標準)控制成本。

表7 《火電廠大氣污染物排放標準》與超低排放(接近燃機標準)控制成本

從表7中可以看出燃煤機組通過技術手段達到燃氣輪機的排放標準,成本僅僅增長了0.016元/(kW·h),在一定程度上削弱了燃氣機組在環保上的競爭優勢。

2.2 天然氣發電產業面臨的機遇

2.2.1 可再生能源裝機容量大幅提升急需天然氣發電支撐

6月13日,2019年清潔能源發展國際高峰論壇在青海西寧舉行;國家能源局副局長綦成元在致辭中表示,“2018年中國清潔能源消費量占能源消費總量的比重達到22.1%,非化石能源消費占能源消費總量的比重達到14.3%;其中,水電、風電、光伏發電裝機規模穩居世界首位”。同期,天然氣發電裝機容量也處于快速增長通道,其中2017年全國氣電裝機容量7 446萬kW·h,2018年增長至8 330萬kW·h,同比增長了884萬kW·h。根據2016年11月國家發改委發布的《電力發展“十三五”規劃》要求,2020年全國氣電裝機容量達到1.1億kW以上。預計2019、2020兩年氣電裝機每年仍將快速增長。

可再生能源受限于自然資源稟賦條件,雖在發電環節具有清潔環保的屬性,但其調節能力弱、發電連續性差的特點對電網穩定形成了巨大的沖擊,需要大量天然氣發電裝機與之平衡配套,在可再生能源裝機和上網電量雙升的大背景下,天然氣發電作為清潔、高效、靈活的能源轉換主體,能有效的與光伏、風力和水力發電等可再生能源以及核電等清潔能源進行優勢互補,進而控制單位能源強度和能源總量。

2.2.2 輔助服務收入大幅提高給企業帶來穩定利潤

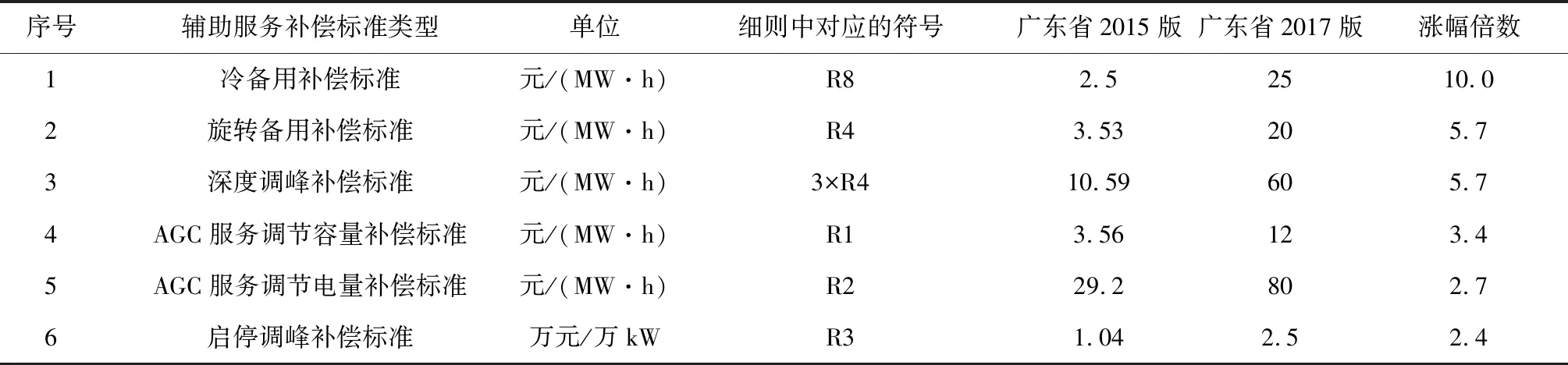

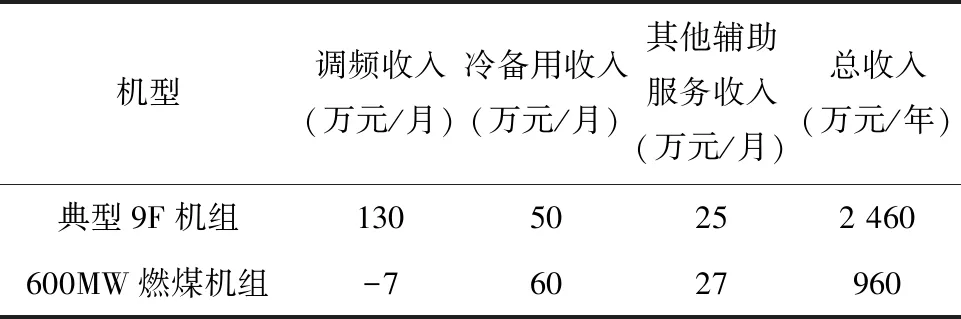

2019年1月1日起,廣東省大幅提高了省內發電機組參與輔助服務收入的水平。預計隨著后續全國電力體制改革的深入,輔助服務品種和收入仍將進一步增加和提高。燃氣發電機組以優良的機組特性成為主要的輔助服務提供者,在市場中將獲取超額的收益。表8為輔助服務補償標準前后對比分析。表9為一套典型9F燃氣發電機組和600MW級燃煤機組輔助服務凈收入對比。

表8 輔助服務補償標準前后對比分析

表9 一套典型9F燃氣發電機組(利用小時為3 000 h)和600 MW級燃煤機組(利用小時為4 000 h)輔助服務凈收入對比

2.2.3 電力綠色發展水平的提高帶來了發展機遇

在“綠水青山就是金山銀山”和“高質量發展”思想指引下,增氣減煤是一次能源向二次能源轉換過程中的現實選擇和必由之路。截至2018年年底,達到超低排放限值的煤電機組約8.1億kW·h,約占全國煤電總裝機容量的80%。后續隨著煤電超低排放改造的空間日益收窄,像廣東沙角煤機組退役后全部由高效率的燃氣發電機組替代模式將成為一種常態。

此外大型的燃氣-蒸汽聯合循環發電機組,其發電效率已經超過60%。在能源的梯級利用上具備絕對優勢。在碳排放量上,2018年,全國單位發電量二氧化碳排放量約為841g/(kW·h),比2005年下降19.4%,而燃氣機組的單位排放量只有煤機的一半,在國家碳排放強度日益降低的大趨勢下,天然氣發電將迎來新的綠色發展機遇。

3 思考

天然氣發電企業在當前電力體制改革的大形勢下,通過產業鏈向上游延伸,在LNG接收站布局以及國際天然氣貿易上發力,實現產業鏈一體化經營優勢和效益,是有效應對當前經營壓力的發展路徑之一,在此方面,筆者做出以下思考:

3.1 高質量發展天然氣發電項目,合理布局LNG接收站

國家油氣管網成立在即,天然氣中間管輸環節將實現公平開放。天然氣行業正從 “資源為王”轉變為“市場為王”。在未來很長一段時間內作為拉動天然氣消費增量的重要力量,天然氣發電企業可利用自身終端大用戶優勢,通過股權置換等方式同各大能源集團合作,謀求控股或參股LNG接收站項目,將產業鏈向上游延伸,通過積極參與國際天然氣貿易獲取穩定優質的天然氣資源,實現“你中有我,我中有你”的互利共贏模式。

3.2 天然氣發電項目開發與國際天然氣長約相匹配,增強經營穩定性

國際原油和天然氣價格波動劇烈且牛熊周期明顯比國內煤炭周期短,導致天然氣發電企業經營穩定性差。隨著天然氣主體能源地位的確立,鑒于天然氣發電項目的生命周期和國際天然氣長約周期匹配度較高,在之前國內氣田開發和LNG接收站配套天然氣發電項目的成熟經驗下,天然氣發電企業可考慮將后續項目開發與國際天然氣長約相匹配,增強企業經營穩定性。

3.3 多措并舉,做大、做實、做強輕資產售電公司

在現貨市場條件下,發電企業手中持有的中長期合約將由現在的物理合約變成金融合約,單純的發電企業無法對沖手中持有合同的金融風險,售電公司在電力交易中與發電企業可形成對手盤,有效沖銷單一市場主體的經營風險。因此,建議通過自主開發、委托以及居間合作等多種措施做大售電公司規模;通過與有國際成熟電力市場豐富交易經驗的能源公司合作,提高售電公司交易能力和水平,充分發揮售電公司延伸產業鏈至電力用戶和金融風險對沖工具的作用。

3.4 立足現有資源,向綜合能源服務供應商轉型

電力體制改革和油氣體制改革為產業鏈進一步延伸提供了窗口期和政策、制度、技術保障。建議在立足天然氣發電業務發展應對供給側改革的同時,探索增量配電網、分布式能源及多能互補、集中供熱/供冷、天然氣供應、儲能等綜合業務,中遠期在服務電力大用戶的同時,考慮向中小電力用戶提供增值服務以增強用戶粘性,進而發展成多元化的綜合能源服務商。

4 結論

當前,電力體制改革和油氣體制改革有序向深水區推進,能源定價權逐步放開,市場力將發揮更大作用;燃氣機組作為高效率、環保且調峰調頻性能優異的發電機型,具有一定的綜合競爭優勢;后續可通過合理布局LNG接收站、做強輕資產售電公司;形成國際天然氣貿易、LNG接收站經營、發售電一體的全產業鏈協同發展模式,在能源改革變局中搶占新增量市場機遇、迎來新發展。