2018年新三板環保企業景氣表現

2019-10-17 02:59:44黃濱輝李寶娟柴蔚舒王妍劉軼芳劉倩郝澤源董一粟呂素佳李屹

中國環保產業 2019年9期

關鍵詞:企業

黃濱輝,李寶娟,柴蔚舒*,王妍,劉軼芳,劉倩,郝澤源,董一粟,呂素佳,李屹

(1.中國環境保護產業協會,北京 100037;2.中央財經大學 綠色經濟與區域轉型研究中心,北京 100081;3.中國風險投資有限公司,北京 100027)

前言

本文基于2018年新三板企業的年報數據,對新三板環保企業名單進行了更新。截至2018年年末,新三板環保企業數量為281家,較2017年減少了86家;新三板掛牌企業共9850家,主營業務收入總額達18 431.60億元,高于2017年。新三板環保企業主營業務收入的變化趨勢與新三板總體基本保持一致,實現同比增長。與2018年上半年相較,2018年下半年新三板環保企業主營業務收入、環保主營業務收入、利潤總額均有所增長,但總體景氣表現不及2018年上半年。

總體上看,新三板環保企業2018年景氣表現優于2017年。企業規模較2017年呈擴張態勢,逾七成的企業主營業務收入同比實現正增長,近三成企業主營業務收入同比下滑;效益表現和回款情況均優于2017年,約六成企業利潤總額同比實現正增長,近四成企業利潤總額同比下滑;流動性不及2017年,顯示市場熱度較上年有所下降;成本壓力和稅負壓力的增長有所放緩。

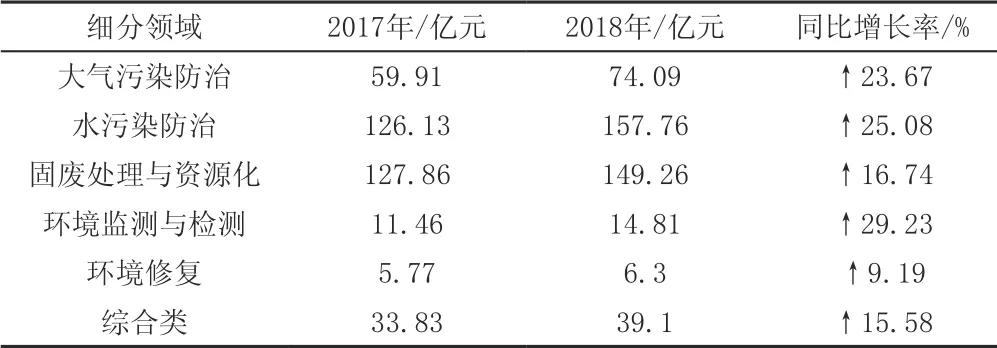

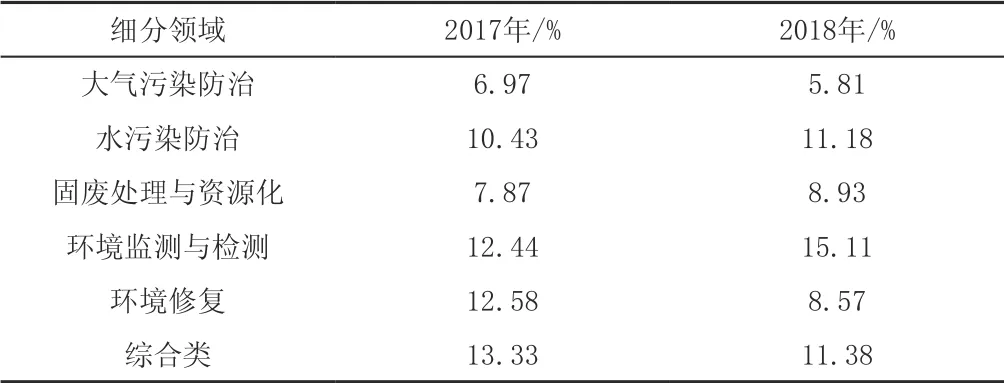

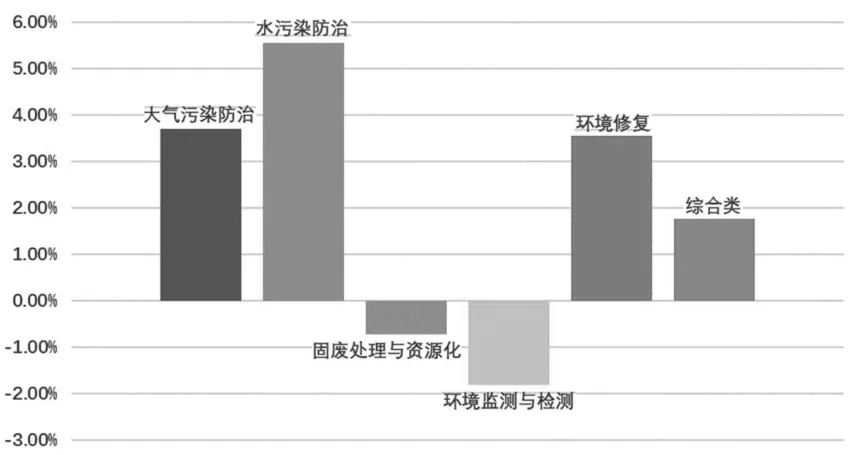

從細分領域看,2018年新三板環保企業的固廢處理與資源化、環境監測與檢測兩領域的景氣表現總體優于2017年,大氣污染防治、水污染防治、固廢處理與資源化、環境監測與檢測、環境修復、綜合類六領域的規模均較2017年有所擴大,回款情況也有所改善,但稅負壓力同比增長。大氣污染防治領域因燃煤電廠超低排放改造接近尾聲、非電行業超低排放需求的全面釋放仍需時間,利潤率和盈利能力綜合指數雙雙低于2017年;水污染防治領域得益于“打好碧水保衛戰”的不斷推進,效益表現總體優于2017年,但因同時受水污染防治項目規范化及企業在手項目推進不及預期等影響,企業的營運能力較2017年有所下滑;固廢處理與資源化領域受益于“清廢行動2018”在壓實固廢處理處置責任方面的積極影響,以及固廢處理需求的不斷增長,效益表現總體優于2017年,現金流量凈額高于其他領域;環境監測與檢測領域受監測指標增加、監測站點下沉以及網格化監測需求逐步釋放等利好因素的拉動,領域規模同比擴張明顯,效益表現總體優于2017年;環境修復領域受凈土保衛戰推進要求的提出及《中華人民共和國土壤污染防治法》頒布的帶動,市場熱度高于2017年。

從地區分布看,2018年我國東部地區新三板環保企業的景氣表現先揚后抑,但優于2017年;中部地區景氣表現持續上揚且優于2017年;西部地區景氣表現呈下滑態勢且不及2017年。

1 景氣分析

1.1 景氣指數

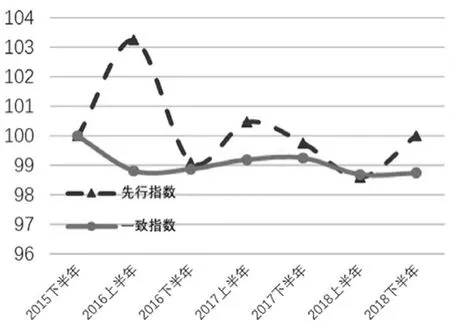

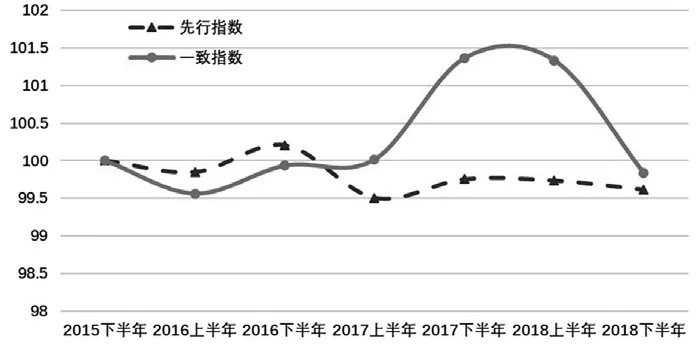

一致指數顯示,新三板環保企業2018年年末的景氣指數回落至101.50,但全年景氣表現優于2017年(見圖1)。

圖1 新三板環保企業景氣指數

1.2 規模變化

2018年新三板環保企業的主營業務收入、環保主營業務收入、資產總額和員工總數均實現同比增長(見表1),其中環保主營業務收入同比增長相對最為明顯,增幅接近24%。總體來看,2018年新三板環保企業的規模較2017年呈擴張態勢。

表1 規模變化情況

從主營業務收入看,2018年新三板環保企業(281家)平均同比增長率為20.92%,其中209家企業(占比74%)較2017年有所增長,最高同比增幅逾3734%;72家企業(占比26%)主營業務收入同比下滑,跌幅最大逾-97%。

1.3 效益表現

2018年新三板環保企業的利潤總額、人均環保營業收入、單位平均環保營業收入、利潤率和盈利能力綜合指數均高于2017年(見表2),其中利潤總額增長明顯,同比增幅接近25%。反映出新三板環保企業2018年效益表現總體優于2017年。

表2 效益表現

從利潤表現看,2018年新三板環保企業(281家)利潤總額平均同比增長率為24.79%,169家企業(占比60%)利潤總額同比增長率為正,最高增幅約15 911%;112家企業(占比40%)利潤總額同比下降,跌幅最大約-7280%。

1.4 資金運作

表3顯示,2018年新三板環保企業在現金流量凈額方面的表現顯著優于2017年,回款壓力較小;營運能力指數相較上年略有下降;流動性不及2017年,顯示市場熱度較上年有所下降。

表3 資金運作變化情況

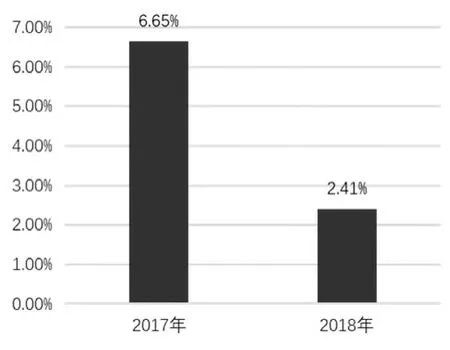

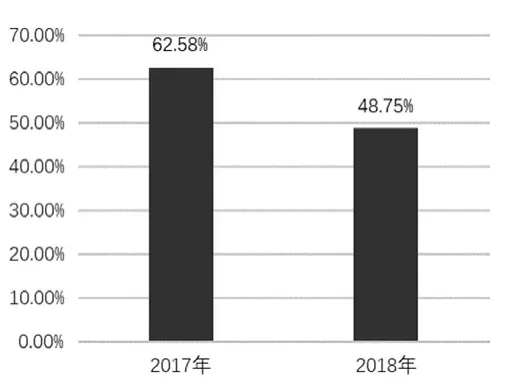

1.5 成本壓力

圖2、圖3顯示,2018年新三板環保企業的出廠價格指數、稅金及附加均高于2017年,但同比增幅較2017年有所下降。顯示2018年新三板環保企業成本壓力和稅負壓力的增長均較2017年有所放緩。

圖2 新三板環保企業出廠價格指數同比增長率

圖3 新三板環保企業稅金及附加同比增長率

2 細分領域發展特點

2.1 景氣指數

2018年新三板環保企業一致指數顯示,固廢處理與資源化、環境監測與檢測兩領域的景氣表現總體優于2017年;大氣污染防治、水污染防治、環境修復、綜合類四領域景氣表現總體不及2017年(見圖4~圖9)。

圖4 大氣污染防治領域

圖5 水污染防治領域

圖6 固廢處理與資源化領域

圖7 環境監測與檢測領域

圖8 環境修復領域

圖9 綜合類領域

2.2 規模變化

2018年,環境監測與檢測等六領域的規模均較2017年有所擴張。其中,環境監測與檢測領域的主營業務收入和環保主營業務收入的同比增長率均位居各領域首位,資產總額和員工總數的同比增幅也居前列,規模同比擴張態勢相對最為明顯;環境修復領域總資產同比增幅高于其他領域(見表4~表7)。

表4 細分領域規模變化情況(主營業務收入)

表5 細分領域規模變化情況(環保主營業務收入)

表6 細分領域規模變化情況(總資產)

表7 細分領域規模變化情況(員工總數)

2.3 效益表現

2018年,固廢處理與資源化、環境監測與檢測、水污染防治三領域的效益表現總體優于2017年。

固廢處理與資源化領域的利潤總額、人均環保營業收入、單位環保營業收入、利潤率和盈利能力綜合指數均高于2017年;環境監測與檢測、水污染防治兩領域的利潤總額、人均環保營業收入、單位環保營業收入和利潤率均同比正增長,其中環境監測與檢測領域的利潤總額、單位環保營業收入、利潤率3項指標的同比增幅均高于其他領域;大氣污染防治領域的利潤率和盈利能力綜合指數雙雙同比下滑;環境修復、綜合類兩領域的利潤總額、人均環保營業收入和利潤率均較2017年有所下滑(見表8~表12)。

表8 細分領域效益表現(利潤總額)

表9 細分領域效益表現(人均環保營業收入)

表10 細分領域效益表現(單位環保營業收入)

表11 細分領域效益表現(利潤率)

表12 細分領域效益表現(盈利能力綜合指數)

2.4 資金運作

2018年,環境修復領域的資金運作總體表現相對較好;水污染防治領域為營運能力綜合指數下滑的唯一領域。

六領域的現金流量凈額均為正且高于2017年,回款情況明顯改善。大氣污染防治、固廢處理與資源化、環境檢測與監測、環境修復和綜合類五領域的營運能力綜合指數均較2017年有所提升,僅水污染防治領域低于上年。環境修復領域為流動性高于2017年的唯一領域,顯示該領域市場熱度較上年有所上升(見表13~表15)。

表13 細分領域資金運作表現(營運能力綜合指數)

表14 細分領域資金運作表現(現金流量凈額)

表15 細分領域資金運作表現(流動性綜合指數)

2.5 成本壓力

從出廠價格指數同比增長率看,2018年大氣污染防治、水污染防治、環境修復和綜合類四領域的成本壓力同比上升,其中水污染防治領域成本壓力增長相對明顯;成本壓力低于上年的兩領域中,環境監測與檢測領域成本壓力下降幅度較大(見圖10)。

圖10 新三板環保企業出廠價格指數同比增長率

從稅金及附加同比增長率看,六領域稅負壓力均高于2017年,其中環境修復領域稅負壓力同比增幅相對最高,固廢處理與資源化領域稅負壓力同比增幅相對較低(見圖11)。

圖11 新三板環保企業稅金及附加同比增長率

3 區域分布特征

3.1 新三板環保企業區域分布情況

依據國家統計局《中國統計年鑒2018》所涉及的我國東部、中部、西部和東北地區的劃分標準,將2018年新三板環保企業進行區域維度的劃分。新三板環保企業的區域分布與2017年基本一致,但四個地區的新三板環保企業數量均較2017年有所減少。其中,68.3%的新三板環保企業集聚于東部地區,企業數量較上年減少了68家,占比降低約2.5%;中部和西部地區企業數量分別較上年減少了12家和5家,但占比分別提高1.5%和0.9%;東北地區僅有5家新三板環保企業且較上年減少了1家(見表16)。

表16 新三板環保企業數量的區域分布

3.2 區域分布景氣分析

本報告以2015年下半年為基期,因我國東北部地區企業數量僅有5家,數量過少,暫不計算該區域景氣。

一致指數顯示:東部地區新三板環保企業2018年景氣表現先揚后抑,但全年優于2017年(見圖12);中部地區新三板環保企業2018年景氣表現持續上揚,且全年優于2017年(見圖13);西部地區新三板環保企業2018年景氣表現呈現下滑態勢,且不及2017年(見圖14)。

圖12 我國東部地區新三板環保企業景氣指數

圖13 我國中部地區新三板環保企業景氣指數

圖14 我國西部地區新三板環保企業景氣指數

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26