鄉(xiāng)村振興背景下新型農(nóng)業(yè)經(jīng)營(yíng)主體融資約束及其破解機(jī)制

2019-11-01 02:42:03李彩霞

天津農(nóng)業(yè)科學(xué) 2019年9期

關(guān)鍵詞:融資

李彩霞

摘? ? 要:隨著國(guó)家對(duì)現(xiàn)代農(nóng)業(yè)的扶持力度不斷加大,城鄉(xiāng)一體化發(fā)展迅猛,各類開展農(nóng)業(yè)生產(chǎn)與服務(wù)的新型農(nóng)業(yè)經(jīng)營(yíng)主體日益發(fā)展壯大,為促進(jìn)農(nóng)業(yè)供給側(cè)結(jié)構(gòu)性改革做出了積極貢獻(xiàn)。為更好地發(fā)揮新型農(nóng)業(yè)經(jīng)營(yíng)主體帶動(dòng)農(nóng)業(yè)發(fā)展的第一動(dòng)能作用,以供給側(cè)結(jié)構(gòu)性改革和鄉(xiāng)村振興戰(zhàn)略為背景,選取天津市各類新型農(nóng)業(yè)經(jīng)營(yíng)主體開展典型調(diào)查,研究了新型農(nóng)業(yè)經(jīng)營(yíng)主體的融資約束,并據(jù)此提出了拓展其融資渠道的對(duì)策建議。

關(guān)鍵詞:鄉(xiāng)村振興戰(zhàn)略;供給側(cè)改革;新型農(nóng)業(yè)經(jīng)營(yíng)主體;融資

中圖分類號(hào):F235.4? ? ? ? ?文獻(xiàn)標(biāo)識(shí)碼:A? ? ? ? ? ?DOI 編碼:10.3969/j.issn.1006-6500.2019.09.010

Abstract: In recent years, with the support of modern agriculture and the rapid development of urban and rural integration, the new types of agricultural businesses, which carry out agricultural production and service, have made a positive contribution on the structural reform of agricultural supply-side. In order to give full play to the first kinetic energy of agricultural development, this paper, starting with the financial support of the new types of agricultural businesses, took Tianjin as an example to study the financing problem of the new types of agricultural businesses under the structural reform of agricultural supply-side.

Key words: strategy of rural vitalization; supply-side reform; new types of agricultural businesses; financing

新型農(nóng)業(yè)經(jīng)營(yíng)主體是帶動(dòng)現(xiàn)代農(nóng)業(yè)發(fā)展的第一動(dòng)能。2017年和2018年中央一號(hào)文件多次強(qiáng)調(diào)以農(nóng)業(yè)供給側(cè)結(jié)構(gòu)性改革為主線,全面支持新型農(nóng)業(yè)經(jīng)營(yíng)主體發(fā)展,帶動(dòng)整體農(nóng)業(yè)發(fā)展現(xiàn)代化。十九大報(bào)告中也提出農(nóng)業(yè)、農(nóng)村、農(nóng)民問題是關(guān)系國(guó)計(jì)民生的根本問題,并圍繞鄉(xiāng)村振興戰(zhàn)略,鼓勵(lì)培育新型農(nóng)業(yè)經(jīng)營(yíng)主體,促進(jìn)農(nóng)業(yè)供給側(cè)結(jié)構(gòu)性改革。

在相關(guān)政策的支持和引導(dǎo)下,新型農(nóng)業(yè)經(jīng)營(yíng)主體得到了蓬勃發(fā)展,已成為我國(guó)現(xiàn)代農(nóng)業(yè)發(fā)展的重要力量。但受農(nóng)業(yè)弱質(zhì)性的影響,新型農(nóng)業(yè)經(jīng)營(yíng)主體的風(fēng)險(xiǎn)抵御能力仍較弱,在未來一定時(shí)期內(nèi),面臨著運(yùn)營(yíng)資金約束、土地規(guī)模約束、農(nóng)業(yè)人才匱乏等諸多問題[1]。尤其是新型農(nóng)業(yè)經(jīng)營(yíng)主體融資難題日益突出,嚴(yán)重制約了新型農(nóng)業(yè)經(jīng)營(yíng)主體的健康發(fā)展[2]。針對(duì)新型農(nóng)業(yè)經(jīng)營(yíng)主體融資問題,不少學(xué)者予以了高度關(guān)注。一些文獻(xiàn)采用問卷調(diào)查方法,對(duì)新型農(nóng)業(yè)經(jīng)營(yíng)主體的融資需求進(jìn)行了統(tǒng)計(jì)分析,研究發(fā)現(xiàn),目前農(nóng)村金融服務(wù)體系較難滿足新型農(nóng)業(yè)經(jīng)營(yíng)主體的融資需求[3-4]。同時(shí),也有諸多研究圍繞新型農(nóng)業(yè)經(jīng)營(yíng)主體融資問題,通過剖析其原因,提出破解融資難題的建議,比如,針對(duì)新型農(nóng)業(yè)經(jīng)營(yíng)主體融資難題,提出從政府、新型農(nóng)業(yè)經(jīng)營(yíng)主體和金融服務(wù)機(jī)構(gòu)三方面考慮,不斷拓展其融資渠道[5-7]。此外,一些學(xué)者基于互聯(lián)網(wǎng)背景,創(chuàng)新性提出新型農(nóng)業(yè)經(jīng)營(yíng)主體的 P2P 網(wǎng)絡(luò)融資、眾籌融資、基于大數(shù)據(jù)小額信貸融資、供應(yīng)鏈融資等模式[8-10]。現(xiàn)有研究多基于宏觀分析新型農(nóng)業(yè)經(jīng)營(yíng)主體融資問題,考察其融資模式的創(chuàng)新,其融資方式對(duì)微觀主體的適用性、可行性尚不明確。為此,本研究以供給側(cè)結(jié)構(gòu)性改革和鄉(xiāng)村振興戰(zhàn)略為背景,選取天津市各類新型農(nóng)業(yè)經(jīng)營(yíng)主體開展典型調(diào)查,基于微觀視角,重點(diǎn)分析新型農(nóng)業(yè)經(jīng)營(yíng)主體的融資約束,并提出其破解機(jī)制,借以實(shí)現(xiàn)農(nóng)業(yè)融資受益面,助推農(nóng)業(yè)優(yōu)化升級(jí),更好地發(fā)揮新型農(nóng)業(yè)經(jīng)營(yíng)主體服務(wù)于農(nóng)業(yè)供給側(cè)結(jié)構(gòu)性改革和鄉(xiāng)村振興戰(zhàn)略的作用。

1 天津市新型農(nóng)業(yè)經(jīng)營(yíng)主體及其發(fā)展

近年來,我國(guó)農(nóng)村經(jīng)濟(jì)的蓬勃發(fā)展帶動(dòng)了新型農(nóng)業(yè)經(jīng)營(yíng)主體的不斷壯大,其發(fā)展?jié)摿θ找嫱癸@,逐漸成長(zhǎng)為我國(guó)現(xiàn)代農(nóng)業(yè)發(fā)展中的核心力量。通常新型農(nóng)業(yè)經(jīng)營(yíng)主體包括家庭農(nóng)場(chǎng)、專業(yè)種養(yǎng)大戶、農(nóng)民專業(yè)合作社、農(nóng)業(yè)龍頭企業(yè)和農(nóng)業(yè)社會(huì)化服務(wù)組織等。全國(guó)新型農(nóng)業(yè)經(jīng)營(yíng)主體發(fā)展態(tài)勢(shì)良好,據(jù)農(nóng)業(yè)部統(tǒng)計(jì),截至2017年6月家庭農(nóng)場(chǎng)超過87萬(wàn)家,農(nóng)民合作社188.8萬(wàn)個(gè),農(nóng)業(yè)產(chǎn)業(yè)化經(jīng)營(yíng)組織38.6萬(wàn)個(gè)(其中龍頭企業(yè)12.9萬(wàn)個(gè)),農(nóng)業(yè)社會(huì)化服務(wù)組織超過115萬(wàn)個(gè)。

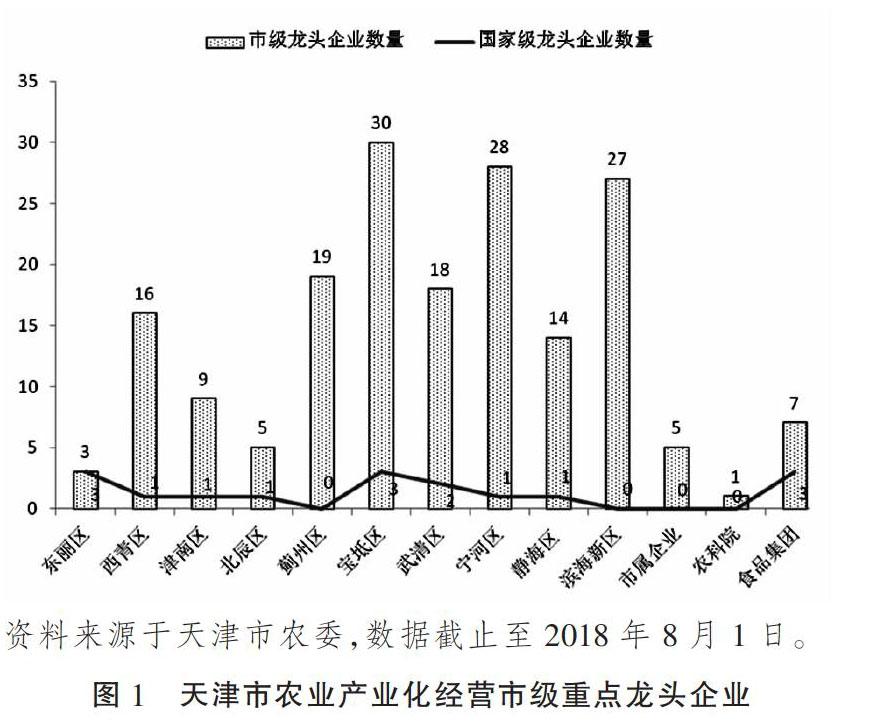

近年來,天津市以發(fā)展現(xiàn)代都市型農(nóng)業(yè)為契機(jī),大力培育農(nóng)業(yè)新型經(jīng)營(yíng)主體,一批農(nóng)民專業(yè)合作社和產(chǎn)業(yè)化龍頭企業(yè)先后涌現(xiàn)。截至2017年底,天津市工商登記注冊(cè)農(nóng)民合作社總數(shù)達(dá)到12 282家;截至2018年8月1日,天津市培育農(nóng)業(yè)產(chǎn)業(yè)化經(jīng)營(yíng)市級(jí)重點(diǎn)龍頭企業(yè)182個(gè),其中國(guó)家級(jí)龍頭企業(yè)16個(gè),其具體分布情況見圖1。

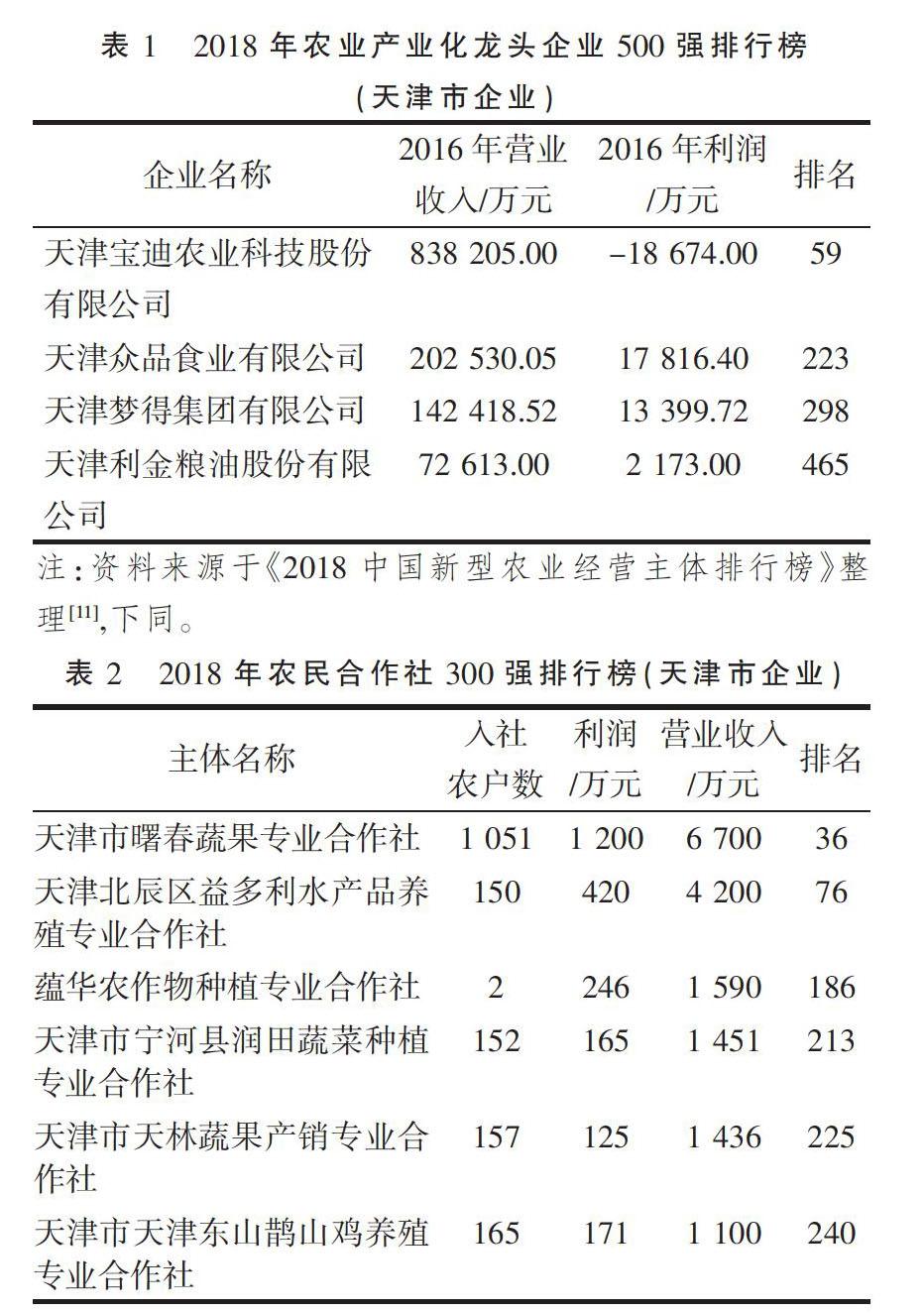

但在全國(guó)范圍內(nèi),天津市新型農(nóng)業(yè)經(jīng)營(yíng)主體總量和實(shí)力仍有較大發(fā)展空間。根據(jù)農(nóng)民日?qǐng)?bào)社發(fā)布的《2018中國(guó)新型農(nóng)業(yè)經(jīng)營(yíng)主體排行榜》數(shù)據(jù)顯示,全國(guó)農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)500強(qiáng)中,天津市僅有4家,占比0.8%;全國(guó)農(nóng)民合作社300強(qiáng)中,天津市有6家,占比2%,其具體排名情況詳見表1與表2。

4 破解新型農(nóng)業(yè)經(jīng)營(yíng)主體融資約束的對(duì)策建議

4.1 營(yíng)造良好的新型農(nóng)業(yè)經(jīng)營(yíng)主體融資環(huán)境

4.1.1 健全農(nóng)村產(chǎn)權(quán)評(píng)估與登記機(jī)制 新型農(nóng)業(yè)經(jīng)營(yíng)主體的融資抵押物一般是農(nóng)村產(chǎn)權(quán),但農(nóng)業(yè)受自然環(huán)境影響較大,農(nóng)村產(chǎn)權(quán)也具有較大的特質(zhì)性,從而對(duì)其進(jìn)行評(píng)估與登記有很大特殊性。為此,圍繞農(nóng)村產(chǎn)權(quán)屬性,組建專業(yè)的農(nóng)村產(chǎn)權(quán)評(píng)估機(jī)構(gòu),針對(duì)設(shè)施農(nóng)業(yè)、林權(quán)、養(yǎng)殖權(quán)、土地經(jīng)營(yíng)權(quán)等,聘請(qǐng)農(nóng)業(yè)專家和金融人士,給予合理、充分的評(píng)價(jià),正確衡量農(nóng)村產(chǎn)權(quán)價(jià)值,從而解決新型農(nóng)業(yè)經(jīng)營(yíng)主體的抵押物不滿足的問題。另外,及時(shí)完善各種農(nóng)村產(chǎn)權(quán)的登記機(jī)構(gòu),為新型農(nóng)業(yè)經(jīng)營(yíng)主體抵押融資提供必備的前提,從而全面推進(jìn)新型農(nóng)業(yè)經(jīng)營(yíng)主體的農(nóng)村產(chǎn)權(quán)抵押融資業(yè)務(wù)。

4.1.2 建構(gòu)政策性農(nóng)業(yè)融資擔(dān)保體系 新型農(nóng)業(yè)經(jīng)營(yíng)主體融資難的根本在于其受自然環(huán)境等不可抗力影響較大,抵御風(fēng)險(xiǎn)的能力較弱,新型農(nóng)業(yè)經(jīng)營(yíng)主體在信用、信息、風(fēng)險(xiǎn)補(bǔ)償?shù)确矫娑既笔У那闆r下,銀行放貸也將設(shè)置較高的門檻,從而造成大部分新型農(nóng)業(yè)經(jīng)營(yíng)主體無法觸及融資“標(biāo)準(zhǔn)線”。為此,建立針對(duì)農(nóng)業(yè)政策性的農(nóng)業(yè)融資擔(dān)保體系將十分必要。政策性農(nóng)業(yè)融資擔(dān)保體系為新型農(nóng)業(yè)經(jīng)營(yíng)主體進(jìn)行擔(dān)保扶持,將有助于推動(dòng)農(nóng)業(yè)結(jié)構(gòu)調(diào)整,助推農(nóng)業(yè)供給側(cè)結(jié)構(gòu)性改革。

4.1.3 提升涉農(nóng)融資風(fēng)險(xiǎn)化解能力 新型農(nóng)業(yè)經(jīng)營(yíng)主體作為一種全新的社會(huì)經(jīng)濟(jì)主體,隨著金融需求的不斷增加,也帶來了新的金融風(fēng)險(xiǎn)。在推動(dòng)新型農(nóng)業(yè)經(jīng)營(yíng)主體融資發(fā)展的同時(shí),也要關(guān)注其農(nóng)業(yè)弱質(zhì)性問題,在拓展融資過程中,要完善涉農(nóng)融資風(fēng)險(xiǎn)抵御機(jī)制,將保險(xiǎn)業(yè)務(wù)覆蓋到新型農(nóng)業(yè)經(jīng)營(yíng)主體生產(chǎn)的各個(gè)環(huán)節(jié),合理規(guī)避風(fēng)險(xiǎn),降低新型農(nóng)業(yè)經(jīng)營(yíng)主體融資的市場(chǎng)風(fēng)險(xiǎn)。

4.2 創(chuàng)新適合新型農(nóng)業(yè)經(jīng)營(yíng)主體需要的金融產(chǎn)品

4.2.1 開展“新型農(nóng)業(yè)經(jīng)營(yíng)主體+農(nóng)業(yè)產(chǎn)業(yè)鏈融資”模式 借助產(chǎn)業(yè)集群優(yōu)勢(shì),依托農(nóng)業(yè)產(chǎn)業(yè)鏈信息,以農(nóng)產(chǎn)品的產(chǎn)業(yè)鏈、資金鏈完整性與安全性為基礎(chǔ),鼓勵(lì)新型農(nóng)業(yè)經(jīng)營(yíng)主體開展農(nóng)業(yè)產(chǎn)業(yè)鏈融資。比如,天津市靜海區(qū)某蔬菜種植合作社就采用“銀行+合作社+農(nóng)戶”方式,利用蔬菜產(chǎn)業(yè)鏈成功融資。天津市也可充分與行業(yè)協(xié)會(huì)合作,嘗試?yán)闷淠虡I(yè)發(fā)展優(yōu)勢(shì),發(fā)展奶業(yè)產(chǎn)業(yè)鏈融資方式。通過創(chuàng)新金融產(chǎn)品,擴(kuò)大農(nóng)村金融服務(wù)的范圍,以滿足新型農(nóng)業(yè)經(jīng)營(yíng)主體多樣化的融資需求。

4.2.2 開展“新型農(nóng)業(yè)經(jīng)營(yíng)主體+眾籌融資”模式 “新型農(nóng)業(yè)經(jīng)營(yíng)主體+眾籌”模式是借助網(wǎng)絡(luò)平臺(tái),以新型農(nóng)業(yè)經(jīng)營(yíng)主體為資金需要,選取具有創(chuàng)新性的項(xiàng)目,向大眾募集資金的行為。據(jù)世界銀行預(yù)測(cè),2025年中國(guó)眾籌市場(chǎng)規(guī)模將達(dá)到500億美元[12]。新型農(nóng)業(yè)經(jīng)營(yíng)主體進(jìn)行眾籌的本質(zhì)是“農(nóng)業(yè)+互聯(lián)網(wǎng)金融”模式,可幫助其籌集資金、積累潛在客戶。新型農(nóng)業(yè)經(jīng)營(yíng)主體開展眾籌,可以緩解其因經(jīng)營(yíng)規(guī)模小、運(yùn)作風(fēng)險(xiǎn)大、商業(yè)價(jià)值欠成熟而難以融資的困境。

4.2.3 開展“新型農(nóng)業(yè)經(jīng)營(yíng)主體+P2P網(wǎng)絡(luò)融資”模式 新型農(nóng)業(yè)經(jīng)營(yíng)主體生產(chǎn)具有季節(jié)周期性,為滿足其臨時(shí)性短期資金需要,可嘗試探索“新型農(nóng)業(yè)經(jīng)營(yíng)主體+P2P網(wǎng)絡(luò)融資”模式。P2P網(wǎng)絡(luò)融資是通過P2P網(wǎng)絡(luò)借貸平臺(tái)進(jìn)行的小額資金融資,是一種點(diǎn)對(duì)點(diǎn)融資模式[13]。新型農(nóng)業(yè)經(jīng)營(yíng)主體借助P2P網(wǎng)絡(luò)融資,可以滿足其細(xì)碎化的金融需求。

4.3 提升新型農(nóng)業(yè)經(jīng)營(yíng)主體融資潛能

4.3.1 提高新型農(nóng)業(yè)經(jīng)營(yíng)主體征信水平 信用評(píng)級(jí)是新型農(nóng)業(yè)經(jīng)營(yíng)主體融資的身份證明,類似于一種 “質(zhì)量認(rèn)證”。具有良好信用評(píng)級(jí)的新型農(nóng)業(yè)經(jīng)營(yíng)主體不但更容易獲取銀行的充分信任,提高融資成功的可能性,擴(kuò)大融資規(guī)模,而且在同等條件下,金融機(jī)構(gòu)將可能下調(diào)貸款利率,降低新型農(nóng)業(yè)經(jīng)營(yíng)主體的融資成本。為此,借助建立新型農(nóng)業(yè)經(jīng)營(yíng)主體信用評(píng)價(jià)體系的契機(jī),各新型農(nóng)業(yè)經(jīng)營(yíng)主體要注意提升其征信水平,獲取金融機(jī)構(gòu)的認(rèn)可,建立長(zhǎng)期的合作意向[14-15]。

4.3.2 規(guī)范新型農(nóng)業(yè)經(jīng)營(yíng)主體財(cái)務(wù)管理 新型農(nóng)業(yè)經(jīng)營(yíng)主體發(fā)展進(jìn)程中,要不斷提升和改進(jìn)自身管理水平,規(guī)范財(cái)務(wù)核算,培養(yǎng)財(cái)務(wù)人才,完善財(cái)務(wù)賬目和管理模式,提高自身經(jīng)營(yíng)狀況和財(cái)務(wù)實(shí)力的透明度和認(rèn)可度,以便于放款銀行和擔(dān)保機(jī)構(gòu)合理評(píng)估風(fēng)險(xiǎn),提高自身信用水平和融資能力,助推新型農(nóng)業(yè)經(jīng)營(yíng)主體高效成長(zhǎng)。

參考文獻(xiàn):

[1]黃祖輝,俞寧.新型農(nóng)業(yè)經(jīng)營(yíng)主體: 現(xiàn)狀、約束與發(fā)展思路——以浙江省為例的分析[J].中國(guó)農(nóng)村經(jīng)濟(jì),2010(10):16-26.

[2]錢克明,彭廷軍.關(guān)于現(xiàn)代農(nóng)業(yè)經(jīng)營(yíng)主體的調(diào)研報(bào)告[J].農(nóng)業(yè)經(jīng)濟(jì)問題,2016(6):4-7.

[3]孫立剛,劉獻(xiàn)良,李起文.金融支持新型農(nóng)業(yè)經(jīng)營(yíng)主體的調(diào)查與思考[J].農(nóng)村金融研究,2015(5):20-24.

[4]王薔,郭曉鳴. 新型農(nóng)業(yè)經(jīng)營(yíng)主體融資需求研究——基于四川省的問卷分析[J]. 財(cái)經(jīng)科學(xué),2017(8):118-132.

[5]林樂芬,法寧. 新型農(nóng)業(yè)經(jīng)營(yíng)主體融資難的深層原因及化解路徑[J]. 南京社會(huì)科學(xué),2015(7):150-156.

[6]汪來喜. 新型農(nóng)業(yè)經(jīng)營(yíng)主體融資難的成因與對(duì)策[J]. 經(jīng)濟(jì)縱橫,2016(7):70-73.

[7]王寧,米青.新型農(nóng)業(yè)經(jīng)營(yíng)主體的融資困境與路徑創(chuàng)新研究[J]. 農(nóng)業(yè)經(jīng)濟(jì),2018(4):102-104.

[8]江維國(guó),李立清. 互聯(lián)網(wǎng)金融下我國(guó)新型農(nóng)業(yè)經(jīng)營(yíng)主體的融資模式創(chuàng)新[J]. 財(cái)經(jīng)科學(xué),2015(8):1-12.

[9]周明明,王俊芹,王余丁.互聯(lián)網(wǎng)金融視角下新型農(nóng)業(yè)經(jīng)營(yíng)主體的融資模式研究[J]. 農(nóng)村金融研究,2016(8):73-76.

[10]周明明,王余丁,張瑞濤,等. 我國(guó)新型農(nóng)業(yè)經(jīng)營(yíng)主體融資模式創(chuàng)新——以互聯(lián)網(wǎng)金融為視角[J]. 商業(yè)經(jīng)濟(jì)研究,2017(4):176-177.

[11]農(nóng)民日?qǐng)?bào)社.《2018中國(guó)新型農(nóng)業(yè)經(jīng)營(yíng)主體排行榜》正式公布[EB/OL]. (2018-02-28)http://www.farmer.com.cn/xwpd/btxw/

201802/t20180225_1358756.htm.

[12]林鴻. 基于互聯(lián)網(wǎng)平臺(tái)的眾籌融資模式研究[D].昆明:昆明理工大學(xué),2015.

[13]徐潔,隗斌賢,揭筱紋.互聯(lián)網(wǎng)金融與小微企業(yè)融資模式創(chuàng)新研究[J].商業(yè)經(jīng)濟(jì)與管理,2014(4):92-96.

[14]于瀟,孟志興.鄉(xiāng)村振興戰(zhàn)略背景下山西省縣域農(nóng)業(yè)生產(chǎn)效率分析——基于2015年長(zhǎng)治市13縣DEA模型分析[J].山西農(nóng)業(yè)科學(xué),2018(8):1415-1420.

[15]劉會(huì)宇,季鳳輝,朱瑞欣. 鄉(xiāng)村振興戰(zhàn)略下喀喇沁旗農(nóng)業(yè)可持續(xù)發(fā)展研究[J].北方農(nóng)業(yè)學(xué)報(bào),2019,47(1):130-134.

猜你喜歡

證券市場(chǎng)周刊(2025年11期)2025-04-02 00:00:00

證券市場(chǎng)周刊(2025年8期)2025-03-24 00:00:00

證券市場(chǎng)周刊(2025年10期)2025-03-24 00:00:00

證券市場(chǎng)周刊(2025年9期)2025-03-19 00:00:00

證券市場(chǎng)周刊(2025年7期)2025-03-05 00:00:00

證券市場(chǎng)周刊(2025年6期)2025-02-25 00:00:00

證券市場(chǎng)周刊(2025年5期)2025-02-24 00:00:00

證券市場(chǎng)周刊(2025年4期)2025-02-17 00:00:00

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00