市場的四大見頂信號

2019-11-05 01:57:48胡語文

股市動態分析 2019年40期

胡語文

在中美貿易談判似乎出現轉機之際,特朗普提前發布了雙方達成階段性成果的消息,全球市場終于等到了兩個大國的握手言和。市場普遍認為這是個重大利好,然而,筆者的觀點偏謹慎,筆者建議投資者趁市場狂歡之際,應該提前撤退。在歡聲笑語中撤退,在悲觀失望中加倉,這就是擇時的藝術。

1、股票型基金倉位88%魔咒重現。上次出現“88魔咒”還是在2019年4月初,當時上證綜指在3200點左右,現在上證指數在3000點附近,股票型基金倉位又到了88%的位置。

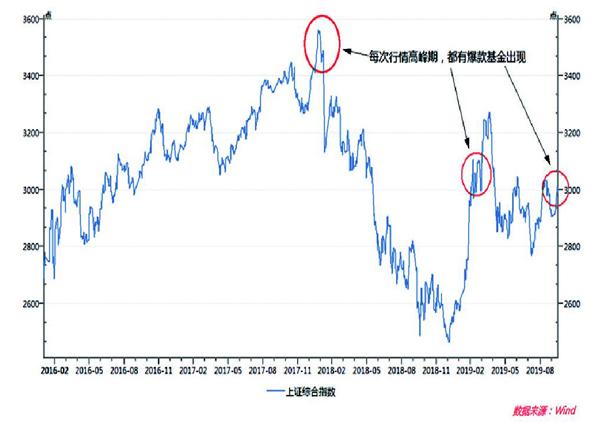

2、爆款基金重現。記得2018年1月份興全基金曾經創造過一次爆款基金的機會,2019年3月份,睿遠基金也創造了一次爆款基金的神話。這次又是興全基金創造了495億元的認購規模,標志著市場情緒處于相對高潮階段。

3、二三線銀行股補漲標志著行業輪動進入尾聲。本輪行業輪動的節奏,始于券商股的異軍突起,中間夾雜著消費白馬等核心資產的屢創新高,終結于銀行等權重股的掩護出貨。

盡管自2019年年初以來的反彈行情,期間也穿插了5G等制造業科技概念的炒作,及醫藥股、燃氣股等主題概念的輪番上演,但整體來看,市場缺乏基本面支撐的主流板塊持續配合,更多還是高頻率、快節奏的短線炒作。輪動的節奏表明,市場已經從高估值的消費白馬等核心資產開始撤退,資金最終轉移到了二三線的銀行股上面。

但一級市場銀行股權冷淡,反映出二級市場銀行股的火熱投機缺乏基本面支撐。城商行和農商行等基本面缺乏支持,工業企業盈利增速不斷下滑的過程中,二三線銀行的資產質量肯定會受到影響,但不良率卻沒有真實暴露,即工業企業盈利增速與銀行不良率之間出現的背離關系,導致了市場對二三線銀行資產質量的疑惑加大。

4、美股證券化率突破歷史上軌。巴菲特有一個著名衡量股市健康的公式,通過觀察股票總市值與GDP相比來衡量市場的健康程度。就在2001年網絡泡沫破裂之前,這個“巴菲特指標”達到了146%,2007年金融危機爆發前的這一數字為135%,而現在這個比例略高于140%。

猜你喜歡

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

初中生學習·低(2014年4期)2014-04-29 00:44:03

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12