影響我國養老地產融資風險的因素分析

2019-11-07 09:43:54郭繼秋梁烘賓

安徽建筑 2019年10期

郭繼秋,梁烘賓

(吉林建筑大學經濟與管理學院,吉林 長春 130000)

0 前言

隨著中國老齡化人口的不斷劇增,中國老齡化問題逐漸顯現出來。從國家統計局2018年發布的數據來看,我國老年人口在逐年的增長,65歲及以上的人口數量在2018年底已經達到了16658萬人,約占總人口數量的12%,根據聯合國1956年《人口老齡化及其社會經濟后果》中的劃分標準,中國已經完全進入了老齡化社會,并逐步達到中度老齡化程度。

面對持續增長的老齡人口,養老地產的發展需求逐漸的顯現出來,而隨著社會發展和經濟水平的提高和老年撫養比的下降,人們越來越不滿足于傳統的家庭養老方式。人們更希望追求綜合性多元化的養老地產,將傳統地產與醫療、保健、旅游養生等產品全方位結合起來。而應用于養老地產的投資與其建設資金需求相比,還遠遠不夠,為了解決這一問題,就需要拓寬融資渠道,優化融資結構,推動融資方式的多元化發展,并最終保證建設資金需求。近幾年房地產調控在不斷加強,地產外部環境也充滿著不確定性,這進一步加強了房地產企業在風險管控方面的力度。加強養老地產融資風險的分析和研究,能有效防止養老地產融資風險,避免帶來的風險損失,從而有效提高資本的有效利用率。養老地產融資風險受一系列關鍵因素的影響,如何系統全面識別關鍵因素,并進行分析和優化,這對研究養老地產融資風險問題至關重要。

1 養老地產融資風險因素的分析

風險識別是進行養老地產融資風險分析和評價的重要工作,按照不同的風險分類標準,養老地產風險因素具有多種分類方式,如按照融資方式可分為權益性和債務性融資風險,依據融資風險所處階段分為靜態風險和動態風險等。我國學者也對此作了大量的研究,如李素紅[1]等將房地產融資風險因素分為宏觀影響因素和微觀影響因素,并對各影響因素作出了具體的分析和評價,劉維慶[2]等將項目風險進行動態評價,依照前期階段、建設階段、運行階段來進行,而萬樹[3]等將融資風險統計指標進行了模塊化解構,劃分為背景風險和各出資方風險及其共同承擔風險。

本文根據內外部不同的層面,結合養老產業的特有性質,列出了全面性的養老產業融資風險指標,將影響養老地產融資風險因素分為5大類:政治法律風險,環境風險,宏觀經濟風險,市場風險,建設運營風險,如表1。

養老地產融資風險因素指標 表1

1.1 政治法律風險(A)

①政策變更風險(A1),養老地產正處于早期發展階段,國家政策正在不斷的調整變化,如養老地產相關的稅收政策、土地政策以及環保政策等,政策的變化都會為企業融資造成一定的影響。

②政治局勢的變化(A2),隨著經濟全球化的不斷深入,在推進養老產業建設時也會融進外來資金,而穩定的內部和外部環境會有利于吸入外來資本。如果兩國局勢發生變化,會導致項目融資的不可控制。

③國家法律變化風險(A3),國家法律也在不斷的完善,養老產業會不斷得到規范和控制,為實現養老產業融資多元化提供保證,同時當前法律的完善程度和變化也會影響融資項目的部分內容,從而降低項目的效益。

1.2 環境風險

環境風險可分為社會風險和自然風險,其中,社會環境(B1)引起的風險主要是指養老產業所在地居民對項目的認可度,公眾的反對會阻礙項目的順利推進;自然環境(B2)則是指當地氣候、水文等情況的變化或者其他不可抗力,會推遲項目的進行,導致融資成本的增加。

1.3 宏觀經濟風險

隨著我國經濟不斷發展,我國經濟體制在不斷的健全,但金融市場仍具其不穩定性,如:

①通貨膨脹(C1),通貨膨脹是指發行的貨幣數量與經濟市場實際需求量不相均衡,流通貨幣數量過多造成貨幣貶值、整體物價上漲,從而造成金融市場的不穩定,直接導致養老產業融資風險的增高;

②利率變化(C2),作為金融市場中最重要的指標,利率的變動范圍和程度會影響項目的融資成本,因此在研究項目融資風險時,利率的變化是不可忽視的一個重要因素;

③匯率變化(C3),產業融資在融進國外資金時,人民幣對外幣的編制或者增值,在不同的融資方式下,都可能會產生一定的匯兌損失,因此,應考慮匯率變化帶來的風險。

1.4 市場風險(D)

①市場供需風險(D1),一方面養老交易主體具有消費差異性,區域居民價值觀也有很大的不同,新型養老觀念還沒有深入人心;另一方面,由于養老產業屬于新型的房地產開發模式,企業沒有成熟系統化的管理和技術等可以借鑒,難以提供適當的養老產品和服務以滿足養老市場多樣化的需求;

②行業競爭風險(D2),養老地產作為一種新型地產,是一種高競爭行業,具有很強的區域性特征,我國企業數量較多,對產業融資影響主要包括區域需求者競爭,產品定位和競爭者數量等因素。

1.5 建設運營風險(E)

①管理決策風險(E1),企業管理層的素質、能力等都會對融資產生影響,管理者豐富的管理經驗、企業內部完善的管理機制再結合先進的手段會有效控制融資過程中的風險,反之,如在風險分析時未作出正確判斷從而出現主觀決策失誤,將會出現不可預估的風險;

②技術風險(E2),養老地產是在傳統房產的基礎上,綜合了醫療、娛樂、商業等元素,技術的進步能夠促進產業的深度融合,如建立一個BIM養老地產運維平臺,能夠推動我國養老運維管理向信息化、高效化、集約化方向發展,使投資者充分了解養老市場的廣闊前景;

③運營風險(E3),養老產業與傳統產業相比最大的改變在于后期的運維階段,因此一般的養老產業項目都具有很長的投資回收期,這使得項目在短期看來保持著低收益率和盈利能力,而投資者往往更愿意將資本投入到短期收益率高的項目,在長時間的運營階段無疑加大了融資風險。

2 我國養老地產融資風險評價分析

在以往的項目融資風險評價研究中,也運用了很多方法,如趙丹[4]等采用集對分析理論進行項目融資風險評價,趙佳[5]采用模糊積分評估法結合三角模糊數進行評價。而本文采用基于AHP的模糊綜合評價方法,結合我國養老產業的實際情況,對融資風險進行分析,將全部影響產業融資風險的因素,進行分類,建立起相應的層級關系,因素層分為兩層:

第一層:U={A,B,C,D,E}

第二層:A={A1,A2,A3},B={B1,B2},C={C1,C2,C3}D={D1,D2}

E={E1,E2,E3}

2.1 利用層次分析法確定各因素的權重

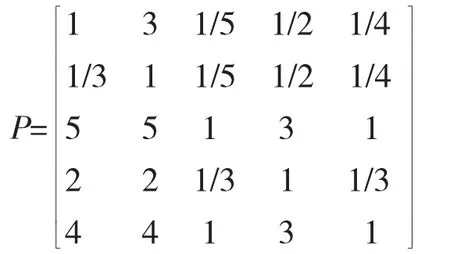

本文采用層次分析法確定各個的因素的權重,邀請相關領域專家,采用相對重要標度值bij,對表一中所列的各個因素進行對比評價,得到主因素U={A,B,C,D,E}判斷矩陣 P:

說明:a.1,3,5,7,9 表示 5 個相對重要度,1 為最輕,9 為最重,2,4,6,8 表示介于左右重要度之間,如政治法律風險A較環境風險B程度更高;

b.上述數的倒數則表示相反重要。

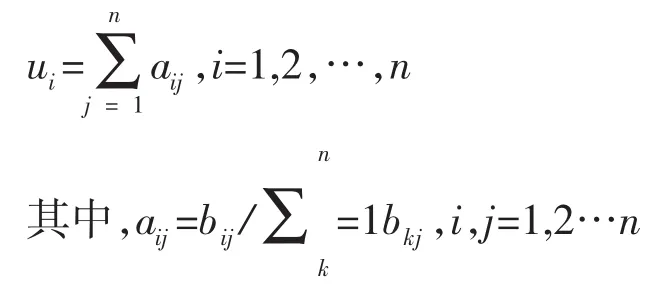

2.2 利用和法計算各因素的權重

①將判斷矩陣P每一列歸一化得到矩陣N=(aij)n×n,然后以 N 的行進行求和:

進行以上運算,可得出WP=(0.101,0.0635,0.3665,0.132,0.337),即第一層主要因素的權重;

③在構造判斷矩陣進行兩兩對比判斷時,由于客觀事物的復雜性,我們的認識常常帶有主觀性和片面性[6]。如以上幾個因素進行比較時,在進行兩兩比較時,所以在構造完判斷矩陣后,必須進行一致性檢驗,如果判斷矩陣達不到規定的一致性的要求,則必須調整。

b.進行檢驗 CR=CI/RI,其中,CI=(γmax-n),RI為平均隨機一致性指標(此處取RI=1.12)。若CR<0.1時,則可以接受。

依照以上運算,得出判斷矩陣P的CR=0.0392<1,符合要求。

同理,得出子因素風險集的權重,如表2。

養老產業融資風險因素權重 表2

2.3 風險因素評價

①在單因素風險評價中,按照區間等量原則將風險程度劃分為五個等級,建立評價層:V={v1,v2,v3,v4,v5}={低,較低,中等,較高,高},如表 3。

風險測度區間劃分 表3

邀請15位政治、技術及經濟等方面專家對各個子因素做出風險評判,進行打分,根據表三風險測度區間劃分最終得出單因素評判矩陣Ri:

②做綜合性評判

a.對第二層因素做綜合性評判,用M(·,+)模型進行計算,得

WiRi=Bi,i=A,B,C,D,E

BA=(0.081,0.259,0.444,0.189,0.028),

BB=(0.013,0.093,0.333,0.507,0.053),

BC=(0.016,0.179,0.564,0.219,0.021),

BD=(0.022,0.244,0.467,0.178,0.089),

BE=(0.009,0.043,0.230,0.577,0.140)。

b.對第一層因素U={A,B,C,D,E}做綜合性評判,主因素評判矩陣 RU則是以 BA,BB,BC,BD,BE為行的模糊矩陣,RU=(BA,BB,BC,BD,BE)T。

用相同模型進行總的綜合評判,得出

RU=W×RU=(0.021,0.145,0.412,0.349,0.073);

c.根據最大隸屬度原則得出我國養老地產融資風險級別為中等,產業融資風險影響因素程度排序為:宏觀經濟風險,建設運營風險,市場風險,政治法律風險和環境風險。

3 結論分析

隨著中國老齡化人口的不斷增大,養老產業的市場潛力逐漸顯現出來,但我國養老地產仍處于初級階段,在產業融資方面還存在著很多問題亟待解決。本文對可能影響養老產業融資因素的風險進行了細致的分析,并運用模糊綜合評價方法對吉林省養老產業融資風險做了實證研究,最終得出目前風險處于中等水平,但較高程度也占了很大比例,應引起重視。在此也提出幾點建議:

其一,對企業來說,應注重自身的技術、管理水平的提升,減少建設運營風險,使企業在這個激烈的行業中保持高的競爭力,加強應對融資風險的能力,建立多元化的融資模式,使自身的經營狀況、社會信譽狀況處于一個良好的狀態,提高風險防范的意識;

其二,對政府來說,應該學習外國政府在養老體系等方面的先進思想和經驗,根據各地區實際情況制定相應的激勵措施,推動社會企業對養老地產的建設,如政府給予一定的產業補貼、在稅收等方面給予優惠,在金融貸款、產業項目立項等方面提供特別政策,以更好應對當前人們對綜合性養老產業的需求;推動完善社會信用體系以營造良好的社會金融氛圍,優化金融市場的產品結構并促進經濟市場保持健康良性的發展,最終刺激社會資本持續投資并保持穩定增值。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

石油瀝青(2021年4期)2021-10-14 08:50:44

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37

大社會(2016年5期)2016-05-04 03:41:44

中國教育技術裝備(2015年19期)2015-03-01 02:43:07