環境不確定性、會計穩健性與債務融資成本的關系研究

2019-11-11 01:46:03張偉佳

現代營銷·經營版 2019年12期

摘 要:本文主要探討了會計穩健性是否可以降低環境不確定性對債務融資成本的負面影響。結果顯示,會計穩健性可以有效降低環境不確定性對債務融資成本的負向影響,具有調節性。

關鍵詞:環境不確定性;會計穩健型;債務融資成本

資金是企業發展和生存的關鍵,即便是一家經營狀況良好的企業,一旦收不回資金,發生資金鏈斷裂,對任何一家企業都是致命的打擊。環境作為企業的生存環境,是分析債務融資成本的重要因素之一,環境最主要的特征是不可預知性,所以環境不確定性是分析債務融資成本問題的關鍵。環境不確定性和企業債務成本存在顯著的正相關性關系[1]。

目前國內已經有學者從客戶集中度、內部控制質量以及公司治理等角度研究環境不確定對債務融資成本的影響[2-4]。Ball等人(2007)[5]通過研究發現,債務市場對財務報告的依賴程度很高,提高會計穩健性能夠提高債務契約效率。Watts(2003)[6]認為對穩健性的研究占主導地位的是對債權人的契約激勵從而達到減輕代理問題。根據以上分析:

提出假設H1:債務融資成本會隨著環境不確定性增加而增加;假設H2:債務融資成本隨著會計穩健性的提高而降低;假設H3:會計穩健性能夠調節環境不確定與債務融資成本之間的正相關關系。為了驗證以上假設,設計模型(1)、(2)以及(3)。

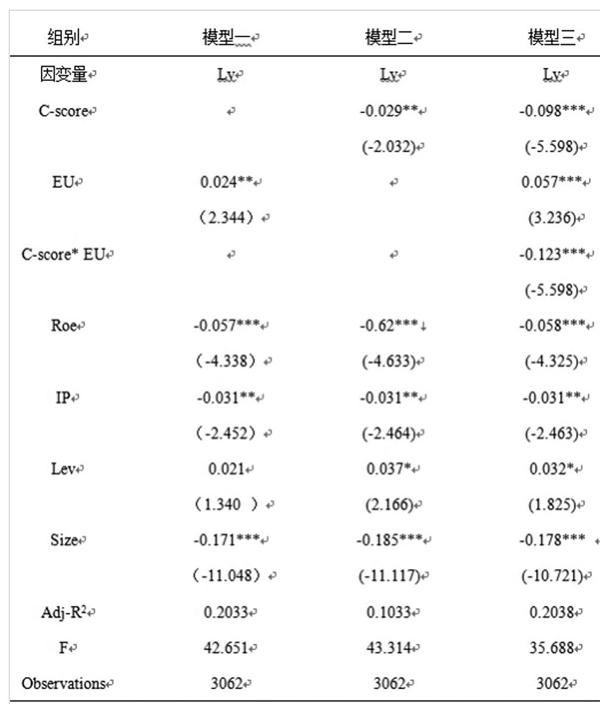

Lv=β0+β1EU+β2Size+β3Lev+β4Roe+β5IP+ε? ?(1)

Lv=β0+β1C-score+β2Size+β3Lev+β4Roe+β5IP+ε? ?(2)

Lv=β0+β1EU+β2C-Score+β3EU×C-Score+β4Size+β5Lev+β6Roe+β7IP+ε? ?(3)

本文選取的初始樣本為2014-2018年五年內的上市公司的數據,剔除異常樣本最后本文得到有效樣本3062個。

模型1中,環境不確定性與企業債務資本成本回歸系數為0.024,表明債務融資成本會隨著環境不確定的增加而增加。該結果與假設1一致。從模型2中的回歸結果來看,會計穩健性的回歸系數-0.029,會計穩健性會向債權人傳遞更謹慎的會計信息,假設2成立。模型3在以上兩個模型基礎上加入了環境不確定性與會計穩健性的交乘項,系數為-0.123,在1%水平上顯著為負,說明當環境不確定性增加時,企業的債務資本成本會隨之提高,高水平的會計穩健性可以降低環境不確定性對債務融資成本帶來的負面影響。

參考文獻:

[1]李建鳳.環境不確定性對企業債務成本的影響研究[J].財會通訊,2016,(33):119-123.

[2]梁文婷.客戶集中度、環境不確定性與企業的債務資本成本[J].中國市場,2018,(17):80-81+91

[3]張丹.環境不確定性、內部控制質量與債務資本成本[J].濰坊學院學報,2018,18(01):42-47.

[4]王懷明,陳雪.公司治理、環境不確定性與債務資本成本[J].南京審計大學學報,2016,13(05):66-74.

[5]Ball R, G Sadka,A Robin Is Financial Reporting Shaped by Equity Markets or by Debt Markets? An International Study of Timeliness and Conservatism[R].Working Paper, University of Chicago,2007.

[6]Watts R L.Conservatism in Accounting Part I:Explanations and Implications[J].Accounting Horizons, 2003, 17:207-221.

作者簡介:

張偉佳,(1994-),女,遼寧省沈陽市人,漢族,碩士研究生。研究方向:會計學。