企業國際化、現金持有水平及其價值

2019-11-12 08:10:19鮑娜

價值工程 2019年28期

鮑娜

摘要:文章選取 2014-2017年滬深 A 股有海外業務的上市公司作為樣本進行實證研究,分析企業國際化經營對企業現金持有水平及其經濟后果,回歸結果表明:①企業國際化程度越深,企業現金持有水平越高;②國際化經營削弱了現金持有水平對企業價值的正向作用。

Abstract: This paper selects listed companies of Shanghai and Shenzhen a-shares with overseas business from 2014 to 2017 as samples for empirical research, and analyzes the impact of enterprise internationalization on the level of cash holdings and the value of cash holdings in enterprises. The regression results show that:① The deeper the enterprise internationalization degree, the higher the enterprise cash holding level; ②International operation weakens the positive effect of cash holding level on enterprise value.

關鍵詞:企業國際化;現金持有水平;現金持有價值

Key words: enterprise internationalization;cash holdings;the value of cash holdings

中圖分類號:F275;F832.51? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2019)28-0065-03

0? 引言

隨著國家“一帶一路”的推進以及我國企業綜合能力的增強,中國企業正積極全面融入國際市場,在國際競爭中扮演著越來越重要的角色。在經濟發展新形勢下,我們不僅要關注“什么是國際化”“怎樣國際化”,還應關注“國際化給企業帶來的經營后果”。目前關于國際化的效果研究,主要集中在股權激勵有效性、企業(經營)績效、技術創新等方面的影響,且研究結論尚有爭議。現金作為企業周轉運行的“血液”,是企業穩定運行的基本保障,其持有水平受企業內部治理環境以及外部經濟形勢等多方位的影響,綜合反映了企業的經營與財務戰略,其管理的好壞直接影響企業的盈利能力與市場價值。因此,國際化作為企業重大經營戰略,研究其對企業的現金持有行為以及經濟后果的影響是非常必要的。本文選取2014-2017年有海外收入的A股上市公司數據,從信息不對稱和代理成本視角探討國際化與現金持有水平的關系以及對企業價值帶來的影響,為國際化企業適時優化公司治理結構、提升企業市場價值提供依據與建議。

1? 理論分析與研究假設

1.1 企業國際化經營與現金持有

近年來,我國企業國際化進程不斷推進,對外貿易額不斷增長,尤其是與發達國家之間的交往更為頻繁。相比之下,發達國家擁有更為完善的法律法規,對投資者的保護程度更高。與僅在國內經營相比,國際化企業所處的市場環境更加透明,便于其股東便于捕捉到管理者的經營行為(Shroff et al.,2013)。具體而言,國際化企業面臨著來自國內外投資者的對信息的雙重需求,國際化企業通常被要求公布更為詳盡的內部信息,從而緩解企業內外信息不對稱程度(Adair,2006)。另外企業為了在國際市場獲取更多競爭優勢以及滿足貿易國市場對企業信息披露的較高要求,國際化企業將更傾向于向市場披露信號,這一定程度上也提高了企業的透明度。

然而,由于不同國家差異化的市場環境,海外經營的企業仍無法躲避由此引發的代理問題與不確定風險,囊括經濟、政治、文化、制度各方面。隨著企業在國際市場的深入、海外子公司數目的增加,這種不確定性使國際化企業的代理問題較本土企業而言更為嚴重(Carlson,1975)。Chiang和Ko(2009)的研究也表明,國際化企業相比于僅在國內經營的企業而言,其具有較高的代理成本。造成這一結果的原因主要在于,股東作為外部人對獲取企業內部信息途徑有限,通常只能透過公司公布的財報以及管理者的定期匯報對企業具體運營進行監督,股東獲取企業運營信息受阻,不利于發現經理人的自利行為,因而引發強烈的的信息不對稱,從而為國際化企業的管理者進行的利我行為提供了“良好”環境,加大了相關人員發生道德風險的機率。

現金持有的代理理論認為,嚴重的信息不對稱會使企業面對很高的融資約束,而且會帶來嚴重的代理問題,管理者為了滿足自我的需求,將會持有高額的現金(Jensen,1986)。另外,國際化企業的經營效果受東道國的經濟、政治和文化等干擾較大,由此會使企業的經營風險加大。現金持有的預防性動機理論認為,企業在面臨未知的獲利的情形下,企業未來現金流的不確定性會增加,經理人為了避免發生因缺乏現金錯失良好投資機會的情況,會傾向于在公司內部保留大量流動性資金(Bloom et al.,2007)。

綜合以上分析,對于我國海外經營的企業來說,采取國際化戰略對企業現金持有水平的影響可能存在兩個相反的作用。一方面可能由于企業采取國際化經營增加企業信息的透明度,使經理人受到全面監督、代理問題得到有效緩解,從而使企業降低對現金的持有;另一方面可能由于國際化經營所設層級的增多以及經營的復雜性引發的嚴重代理問題,阻礙外部人對信息的獲取,對經理人形成“庇護”從而刺激其持有高額現金。對此本人提出假設1:

H1a:企業國際化經營程度越高,企業現金持有水平越高。

H1b:企業國際化經營程度越高,企業現金持有水平越低。

1.2 企業國際化經營與現金持有價值

國際化給企業經營帶來巨大的不確定性,出于預防動機會企業增加現金的積累來應付將來不確定事項對企業造成的沖擊,從而可以規避為獲取外部資本支付的高昂費用,預期提升現金價值。另外企業可能通過采取國際化戰略加大信息的披露,緩解企業的代理問題,減輕代理問題對企業價值的侵害,變相提升企業價值。同時,涉及海外經營的企業也可能因其龐大的管理層級以及運行的復雜性引發嚴重的代理問題,降低企業的信息透明度,致使大股東或者管理層可以借以“國際化的外衣”暗自進行利我行為,從而占據企業現金資產損害企業價值(Jensen,1986)。基于以上的推論,我們預期國際化程度對現金持有價值的影響是不確定的,由此本文提出一對對立性的假設H2a與H2b:

H2a:國際化程度越高,現金持有的市場價值越高。

H2b:國際化程度越高,現金持有的市場價值越低。

2? 變量選取與研究設計

2.1 樣本選取與數據來源

為驗證以上假設,本文以2014-2017年滬深 A 股有海外收入的上市企業作為分析樣本,為使所得結果更加可信,本文剔除以下樣本:①數據不全樣本;②ST、*ST等狀態異常的樣本;③金融保險行業樣本。另外,本文還對所涉及的連續性變量都進行了上下1%的Winsorize處理。通過嚴格處理后,最終我們選取了3016個樣本進行回歸分析。本文的所有數據來自CSMAR數據庫。

2.2 變量定義與模型設定

為了驗證假設1a與假設1b,文章參考Opler et al.(1999)研究辦法,將國際化經營納入分析框架中,通過回歸方程(1)檢驗國際化經營對公司現金持有的影響。

為進一步檢驗國際化對現金持有量與公司價值相關性程度的影響,文章參考楊興全和張照南 ( 2008 )的研究辦法建立模型(2):

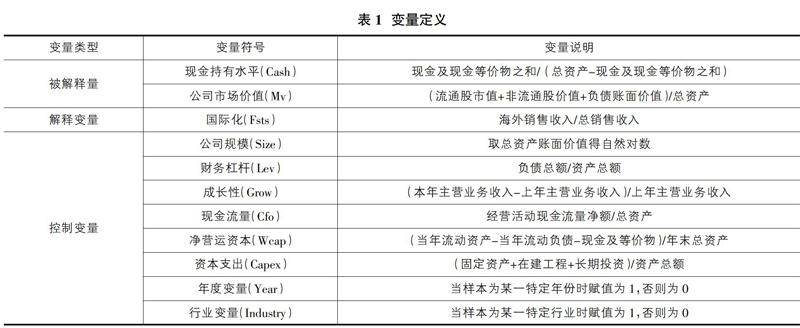

通過參考大量文獻,本文選取企業規模、財務杠桿、成長性、現金流量、凈營運資本、資本支出等作為控制變量,具體測算見表1。

3? 實證分析

3.1 變量描述性統計

本文所涉變量的描述性統計見表2。可以看到,國際化 Fsts的上下限為0 和0.998,企業間的國際化水平差距明顯,另外其均值為0.218,說明我國企業的國際化水平整體處于初步階段。企業價值Mv的平均值顯示為2.711比其中位數2.208要大,這表明我國有海外業務的企業整體價值偏高的。Cash的均值為0.19大于其中位數0.126,說明我國采取國際化經營戰略的上市企業整體呈現較高的現金持有量。

3.2 回歸結果分析

表3為模型(1)的回歸結果,國際化Fst的系數為0.053,且在1%水平上顯著,這表明企業國際化程度與企業現金持有呈正相關關系,支持本文的假設1a。

表4為模型(2)的回歸結果。表中第1列表示在不考慮是否采取國際化戰略時,企業現金持有水平對市場價值的影響,我們得到現金持有系數顯著為正。為了研究國際化經營程度對現金持有與公司價值相關性程度的影響,我們以上第1列模型的基礎上加入交互項(CASH*FSTS),其回歸結果如表4第2列。結果顯示現金持有量Cash與國際化Fst的交互項的系數為-1.291且顯著,說明企業的國際化經營會削弱現金持有對企業價值的正向作用。側面反映出國際化的復雜性為經理人的“自利行為”提供了天然的屏障,加深了對股東利益的侵害,假設2b成立。

4? 穩健性檢驗

為了驗證本文實證結果的可靠性,我們又進行了如下檢驗: 首先我們參考另外一種現金持有量算法(貨幣資金+交易性金融資產/總資產)替代原現金持有量;另外我們還參考了Baietal(2004)的做法,用流通股市值30%表示非流通股的價值計算企業價值。通過重新測算主要變量,我們所得的回歸結果沒有發生根本性變化。

5? 研究結論與啟示

本文通過2014年至2017年中國 A 股有海外業務上市公司的數據,進行了國際化經營對企業現金持有水平及其經濟效果的研究。結果表明:①國際化與現金持有呈正相關,國際化程度越高,企業積累的現金越多;②企業的國際化經營會削弱現金持有對企業價值的正向影響。透過本文的研究結論可以得到以下啟示;企業的國際化經營促使管理層有持有大量現金的趨勢,這種持有大量現金的行為并未為企業帶來其應有的價值,反而有所損害,國際化企業應多加注意提高自身治理水平、加強對管理層的監督。另外大量研究表明企業對績效及創新等其他方面都有著促進作用,企業應正確評價國際化的效果。

參考文獻:

[1]Adair, A., S. Allen, J. Berry, and S. McGreal. Central and Eastern European Property Investment Markets: Issues of Data Transparency[J]. Journal of Property Investment&Finance,2006,24(3):211-220.

[2]Shroff N , Verdi R S , Yu G .Information Environment and the Investment Decisions of Multinational Corporations[J]. Accounting Review,2014,89(2):759-790.

[3]Chiang Y C , Ko C L . An empirical study of equity agency costs and internationalization: Evidence from Taiwanese firms[J].Research in International Business & Finance,2009,23(3):369-382.

[4]Jesen M C. Agency costs of free cash flow, corporate finance, and takeovers[J].the American economic review,1986,94(3):461-488.

[5]Bloom N, Bond S, Van Reenen J.Uncertainty and Investment Dynamics[J]. Review of Economic Studies,2007,74(2):391-415.

[6]Opler T C, Pinkowitz L, Stulz, René M, et al. The Determinants and Implications of Corporate Cash Holdings[J].Social Science Electronic Publishing.1999,52(1):3-46.

[7]楊興全,張照南.制度背景、股權性質與公司持有現金價值[J].經濟研究,2008(12):111-123.