租賃準則修訂對我國零售業的影響探究

2019-11-13 15:55:18鄧英雯

國際商務財會 2019年5期

鄧英雯

【摘要】財政部于2018年1月8日頒布了《企業會計準則第21號——租賃(修訂)(征求意見稿)》,2018年12月7日,經修訂的《企業會計準則第21號——租賃》正式發布。本文對修訂前后的租賃準則進行比較,以“鄂武商A”為例,從承租人角度探究新租賃準則的實施對我國零售業公司帶來的影響,為零售業企業提供相應的對策。

【關鍵詞】租賃準則;經營租賃;零售業;承租人

【中圖分類號】F275;F234.4

一、修訂前后租賃準則對比

我國于2001年1月1日首次制定并發布《企業會計準則——租賃》;2006年2月,財政部頒布新的《企業會計準則》,實現了與國際會計準則的基本趨同,其中《企業會計準則第21號——租賃》(CAS21,以下簡稱“舊租賃準則”)與國際會計準則第17號——租賃會計(IAS 17)的內容基本相同。此時租賃準則對經營租賃與融資租賃進行了區分,要求承租人將與融資租賃相關的資產和負債在資產負債表中列示,而經營租賃無需表內列示,在報表附注中披露即可,每期租金計入當期損益。這使得企業在如何反映租賃資產上具有更大的自由裁量權,企業有動機通過設計租賃條款而躲避在資產負債表中披露融資租賃的義務。該準則為企業進行表外融資留下了巨大的空間(朱文婷等,2017)。因此,修訂租賃會計準則的需求越來越迫切。

隨著2016年《國際財務報告準則第16號——租賃》(IFRS16)的推出,為保持我國企業會計準則與國際財務報告準則的持續全面趨同,財政部借鑒IFRS16,修訂形成了新的租賃準則《企業會計準則第21號——租賃》(以下簡稱“新租賃準則”),于2018年12月7日正式發布,要求在國內外同時上市的公司,以及在海外上市并采用IFRS或企業會計準則編制財務報表的公司自2019年1月1日起實施新租賃準則,其他執行企業會計準則的企業(包括A股上市公司)自2021年1月1日起實施。

與舊租賃準則相比,新租賃準則最主要的變化體現在承租人的會計核算方面,即要求承租人實行“兩租合一”,承租人不再對經營租賃和融資租賃進行區分,而是采用統一的會計處理模型,對短期租賃(將于首次執行日后12個月內完成的租賃)和低價值資產租賃以外的其他所有租賃均確認使用權資產和租賃負債,在表內進行反映,并分別計提折舊和利息費用。這一規定能夠有效避免企業通過合同操縱來逃避表內披露租賃義務的行為。新準則下承租人對租賃的處理與舊準則中承租人融資租賃的處理非常相近,但又有所不同。對比來看,新租賃準則在關于承租人租賃資產和租賃負債的初始確認、后續計量、列報等方面與舊租賃準則中融資租賃的核算均存在些許差異。

除了要求承租人的租賃核算進行“兩租合一”這一重大變動,新租賃準則還增加了租賃識別、分拆、合并等細節規定。同時,新租賃準則改進了承租人后續計量,增加選擇權重估和租賃變更情形下的會計處理,豐富了承租人和出租人的披露。

本文主要關注新租賃準則中承租人會計核算的重大變化對企業的影響,因此聚焦于租賃業務占比較大的零售行業,從承租人視角探討“兩租合一”的核算方式對零售企業各類財務指標的影響。以下以我國A股上市零售業公司“鄂武商A”為案例進行分析。

二、新租賃準則對“鄂武商A”的影響探究

(一)“鄂武商A”概況

“鄂武商A”是武漢武商集團股份有限公司的股票簡稱,1992年“鄂武商A”(000501)在深圳上市,是中國商業第一股。“鄂武商A”在零售行業占有重要地位,共有子公司、分公司近20家,其經營范圍包括摩爾商業城、購物中心和超市連鎖三大業態,有多個購物中心。武商集團不僅在銷售規模和業績上表現優異,還先后獲得 “全國改革創新獎”“全國誠信單位”等多項榮譽稱號,素有“湖北商業的一張名片”之稱。

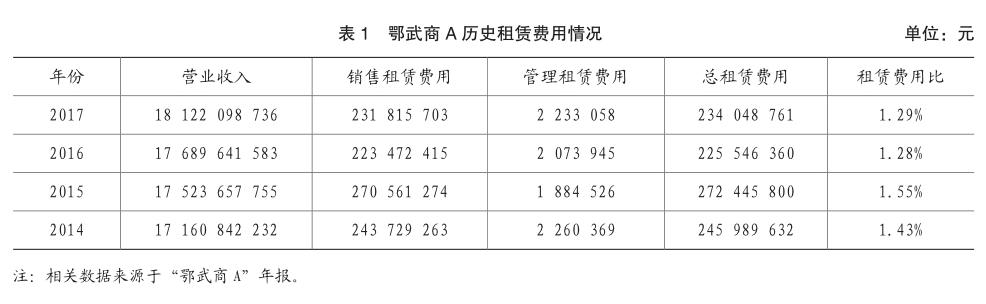

經營租賃是武商集團發展的重要基石,規模的擴張勢必帶來門店等租賃業務的增長。根據“鄂武商A”2017年年度報告,武商集團超市業務擁有77家門店,超市門店總面積約為66.81萬平方米,自有物業面積約11.24萬平方米,僅占16.82%,其余一般均是通過經營租賃的方式取得。作為承租人,“鄂武商A”對于經營租賃的租金,在租賃期內各個期間按照直線法計入相關資產成本或當期損益;發生的初始直接費用,計入當期損益。2014~2017年間,“鄂武商A”經營租賃費用情況如表1所示。

根據表1,從2014~2017年,“鄂武商A”的營業收入逐年遞增,銷售租賃費用均在2億元以上,在2015年達到頂峰。總租賃費用占營業收入的比重超過1%,因此,新租賃準則中取消承租人區分經營租賃和融資租賃的規定將對“鄂武商A”的財務報表及相關指標產生重大影響。

(二)基于新租賃會計準則的業務處理結果分析

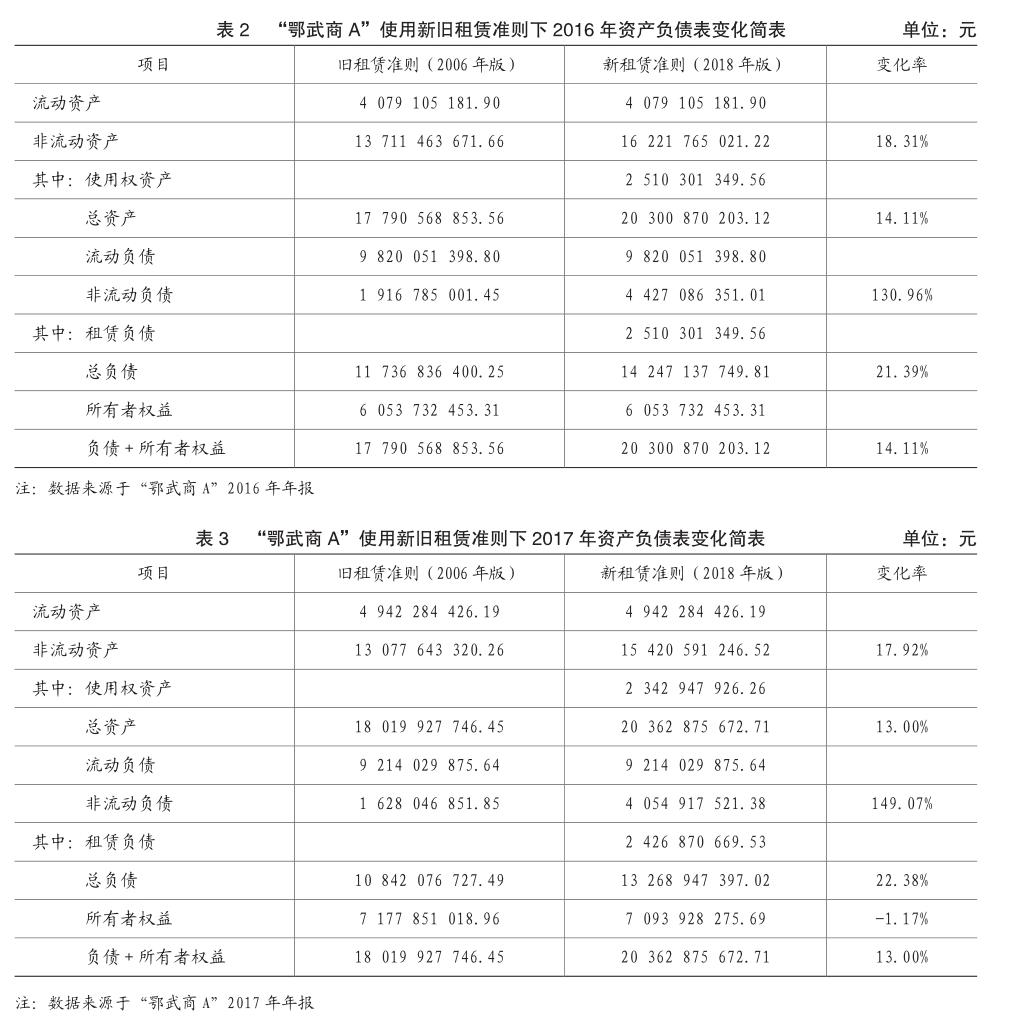

根據新發布的《企業會計準則第21號——租賃》,“鄂武商A”將于2021年1月1日起按照新租賃準則進行會計處理。作為承租人,其需要將經營租賃租金進行資本化,在資產負債表中進行反映,不再計入當期損益。下面將選用“鄂武商A”2016及2017年年報數據檢驗新租賃準則的采用將給企業財務狀況帶來的影響。根據“鄂武商A”2017年年報,2017年經營租賃費計入銷售費用的數額為231 815 703元,計入管理費用的金額為2 233 058元。在2016年年底,武商集團作為經營租賃承租人,未來三年的最低租賃付款額分別是1年以內(含1年)266 457 443元,1年以上2年以內(含2年)266 116 587元,2年以上3年以內(含3年)256 665 368元。由于“鄂武商A”的門店租賃為經營租賃的主要部分,且門店租賃的租賃期一般為15~20年,因此,假設最低租賃付款額期限為15年,假設折現率為6%,假設第四年結束(2020年底)至2015年末(2031年底)“鄂武商A”每年的最低租賃付款額與第三年末相同,即均為256 665 368元。若2016年末“鄂武商A”開始采用新租賃準則,則租賃業務的會計處理如下:

根據修訂后的租賃準則,“鄂武商A”應當以2017~2031年末最低租賃付款額的現值確認租賃負債,即等于:266 457 443×(P/F,6%,1)+266 116 587×(P/ F,6%,2)+256 665 368×(P/A,6%,13)×(P/F,6%,2)= 2 510 301 349.56元。因此,若不考慮承租人發生的初始直接費用及其他成本,“鄂武商A”在2016年末應當在資產負債表中分別增計使用權資產和租賃負債2 510 301 349.56元。調整后的2016年度資產負債表如表2所示。

由表2可知,采用新租賃準則,會使2016年末的總資產增加14.11%,使總負債增加21.39%,總負債增加的比例顯著高于總資產增加的比例,這會使得資產負債率由舊租賃準則下的65.97%上升到70.18%,債務保障倍數從舊租賃準則下的1.52下降到1.42。因此,從舊租賃準則轉為新租賃準則,使用權資產和租賃負債的入表使得“鄂武商A”的長期償債能力顯著下降。杠桿比率的增加加大了企業財務風險和融資成本以及資本市場的系統性風險。另外,由于資產負債表中總資產的增加,資產周轉率和資產回報率下降,反映出的企業盈利能力降低,可能動搖投資者信心,造成股票價格的下降。但不可否認,新的租賃準則能夠給企業隱藏的債務風險以強制預警,有利于企業及時進行債務風險管理和國家及時進行系統性風險防范。

按照新租賃準則,經營租賃費不再像舊準則下分別計入銷售費用和管理費用。首先,對使用權資產計提折舊,假設“鄂武商A”按照直線法計提折舊,則2017年應當計提的折舊為2 510 301 349.56/15= 167 353 423.30元。假設年末使用權資產沒有發生減值,則2017年末使用權資產余額為2 510 301 349.56-167 353 423.30= 2 342 947 926.26元。之后,按攤余成本法對租賃負債進行計量,按照實際利率法計算的2017年租賃帶來的財務費用為2 510 301 349.56×6%= 150 618 080.97元。而舊租賃準則下2017年實際支付的租賃費用為234 048 761元,可見在新租賃準則下確認的資產折舊與利息費用之和明顯高于舊租賃準則下確認的租賃費用。在新租賃準則下,實際支付的租賃費用中包括利息費用150 618 080.97元,償還本金234 048 761-150 618 080.97=83 430 680.03元。2017年末租賃負債的攤余成本為2 510 301 349.56-83 430 680.03=2 426 870 669.53元。因此,在新租賃準則下,“鄂武商A”2017年末的資產負債表會發生變化,具體情況如表3所示。

根據表3,在2017年,由于使用權資產和租賃負債的存在,相比于舊租賃準則,新租賃準則下總資產和總負債增加。由于租賃資產按直線法計提折舊,而租賃負債按攤余成本計量,即現行融資租賃入賬方法一致,則確認的財務費用會呈現出前大后小模式,在每年支付租金一定的情況下,租賃負債減少的數額會呈現出前期少后期多的模式。因而,在前期階段,租賃負債的減少額小于租賃資產減少額。由于折舊以及利息的變化會影響利潤,最終會導致所有者權益發生變化,具體表現為所有者權益的下降。與2016年末類似,新租賃準則的采用同樣提高了企業的資產負債率,降低了總資產周轉率,使得報表反映出的企業長期償債能力和運營能力顯著下降。

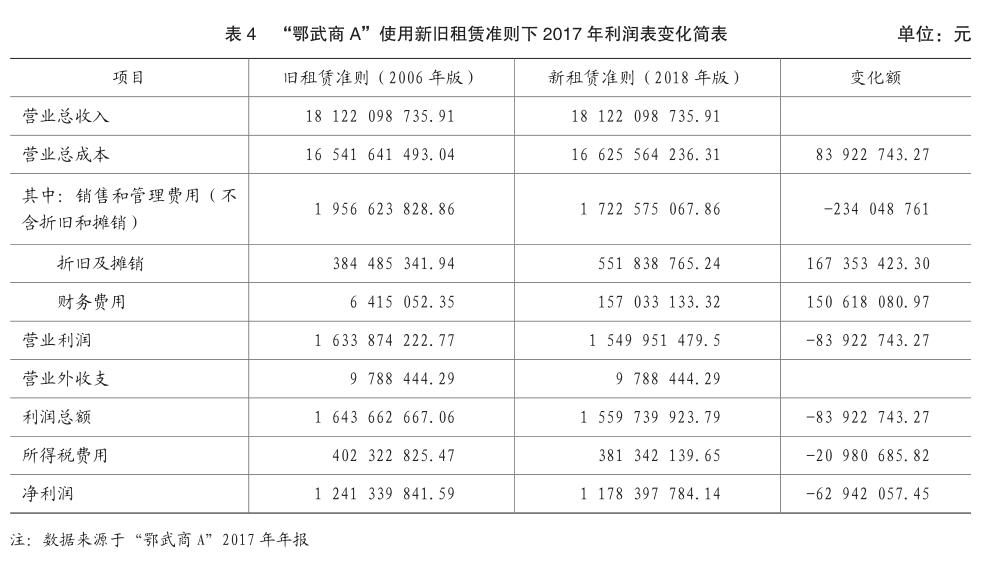

進一步地,新租賃準則對承租人租賃業務處理的新規定也會對承租人的利潤表產生重大影響。按照舊租賃準則,“鄂武商A”經營租賃支付的租金一般包含在管理費用和銷售費用中的“租賃費”科目中。根據新的租賃準則,原經營租賃所付租金將不再直接計入管理和銷售費用,而是對使用權資產計提折舊,并按實際利率法將與租金支付義務相關的利息計入財務費用。2017年,按照直線法計提的所有權資產的折舊為167 353 423.30元,與租金支付義務相關的利息為150 618 080.97元,分別計入管理和銷售費用的“折舊和攤銷”以及財務費用,而不再將實際的租金支出234 048 761元計入管理和銷售費用。新舊租賃準則下“鄂武商A”的利潤表對比如表4所示。

根據表4可知,新租賃準則的實施會使“鄂武商A”的營業總成本大幅增加,這是因為經營租賃承租人的費用分攤將由年限平均法變為與融資租賃一致的前大后小模式。換句話說,在租賃期的前期,新租賃準則下確認的租賃費用要高于舊租賃準則下直線法確認的經營租賃費用,使用權資產的折舊與租賃相關利息費用之和大于實際支付的租賃費用(舊準則下計入銷售管理費用的部分)。因此,營業利潤、利潤總額和凈利潤的下降,下降幅度均超過原值的50%。從財務比率來看,利息保障倍數(息稅前利潤/利息費用)和總資產收益率均大幅度下降。由此可見,新租賃準則的采用會給“鄂武商A”的利潤表帶來非常顯著的消極影響。

從現金流量表來看,根據舊租賃準則,企業進行經營租賃時支付的現金應當反映在“經營活動產生的現金流量”中,而按照新租賃準則,與償還租賃負債相關的現金應當計入籌資活動現金流出。即相比于舊租賃準則下的現金流量表,在新租賃準則下,“鄂武商A”2017年的現金流量表中,“經營活動產生的現金流量凈額”將增加234 048 761元,而“籌資活動產生的現金流量凈額”將減少234 048 761元。

綜上所述,采用新的租賃準則使得“鄂武商A”在資產負債表中增加使用權資產和租賃負債,提高了企業的資產負債率,降低了總資產周轉率,降低了企業的長期償債能力和營運能力。同時,由于租賃負債采用實際利率法,與租賃相關的利息費用呈現前高后低,因此采用新租賃準則的前期企業利潤大幅度削減,總資產凈利率、銷售凈利率等均大幅下降,降低了企業獲利能力。

但從另一角度講,零售行業租賃期限一般較長,經營租賃往往具有融資租賃的性質,將租賃資本化,在表內進行反映能夠更加真實地反映企業的財務狀況和風險,有利于更完整地反映企業的經營成果和現金流量信息。

三、結論及對策

根據上述基于承租人視角的分析,新租賃準則對承租人“兩租合一”的規定會對零售行業產生重大影響,主要表現為降低了企業的償債能力、營運能力及盈利能力。受該準則影響較大的零售行業企業應當做好相應的應對措施,從而將新租賃準則生效對企業資產負債表、利潤表和現金流量表的影響降低。由于“使用權資產”和“租賃負債”均是主要以租賃付款額的現值入賬,因此企業可以采取以下措施降低其入賬帶來的影響:

(一)調整租賃期限

在現實可能的情況下,企業應當增加短期租賃(租賃期不超過12個月的租賃)的比例,從而可以在租賃期內,將短期租賃的費用計入損益。即使無法將租賃期限調整到12個月以下,企業也可以通過縮小租賃年限,降低租賃付款額的現值,從而減少資產和負債的入賬價值,應對新租賃準則實施帶來的變化。

(二)逐漸增加融資租賃和自行購入等方式取得固定資產

即在新租賃準則生效之前合理配置經營租賃所占比例。當企業的資金流動情況較好時可以考慮這種方式。

(三)增強會計專業人才儲備

新租賃準則中涉及較多的職業判斷,如租賃的識別、折現率、續租選擇權等方面的判斷。因此需要配備較為專業的會計人才以快速地適應新租賃準則的變化。

(四)增強企業自身的盈利能力及現金流量儲備

由于新租賃準則的實施會使企業償債能力及盈利能力下降,可能會為企業的未來融資帶來負面影響。因此企業需要在前期進一步增強自身盈利能力,以應對未來的挑戰。

主要參考文獻:

[1]朱文婷,吳永斌,林愛梅.國際租賃準則變動對航空運輸業的影響分析[J].財會通訊,2017(01):111-113.

[2]潘佳琪,陸建橋.國際新租賃會計準則對我國零售企業的影響及其對策[J].財務與會計,2016(20):36-39.

[3]財政部.《企業會計準則第21號——租賃》,2018年12月發布.

[4]財政部.《企業會計準則第21號——租賃》,2006年2月發布.

[5]IASB.International Financial Reporting Standard 16 Leases[C],2016,(01).

[6]IASB.Effects Analysis of IFRS 16 Leases[C], 2016,(01).