房地產上市公司治理結構對績效的影響

2019-11-15 06:03:06洪功翔

安慶師范大學學報(社會科學版) 2019年5期

張 杰,洪功翔

(安徽工業大學商學院,安徽馬鞍山243000)

加強治理創新,提升治理績效,是企業面臨的永恒課題。構建合理的公司治理結構至關重要,與企業擴大規模和提高績效息息相關,房地產上市公司是房地產行業的“領頭雁”和“風向標”,具有示范效應,必須不斷完善公司治理結構,提升績效。

房地產企業有很大機遇,也會面臨諸多挑戰。概括來說,發展機遇有三點:一是隨著新型城鎮化的推進,我國住房需求仍呈增長態勢;二是持續加大棚戶區改造力度以及不斷優化城市規劃建設、管理工作;三是房地產行業發展勢頭迅猛,已經成為我國經濟發展的支柱性產業,帶來許多發展紅利。同時,房地產行業也存在巨大挑戰,如區域不均衡、階段性供應過剩,以及部分三、四線城市去庫存仍需時間,促進房地產持續健康發展的機制不夠清晰完善等,這些原因一定程度上影響著房地產行業持續性發展的能力以及績效的提升。房地產行業盡管有著良好的發展態勢,實現規模經濟的能力增強,但已明顯存在發展后勁不足、績效提升困難的局面。那么,公司治理結構是如何對房產上市公司的績效產生影響呢?本文將從實證研究的角度加以探討。

一、研究綜述

公司治理結構作為現代企業理論的核心組成部分,一直以來都是學者關注的焦點。目前,我國學者在公司治理方面主要從兩個方面進行研究:第一從微觀層面分析公司治理,主要某一個或幾個方面對公司績效的影響關系;第二是從宏觀層面把握公司治理結構對績效影響的關系,具體分析公司治理結構與績效之間的關系。

股權結構上,陳德萍、陳永圣(2011),白重恩(2005)經過研究得出第一大股東持股占比、第二至第十股東股東股權集中度、前五大股東持股比例之和與公司績效顯著相關的結論[1-2]。于團葉、陳翩翩等通過研究發現,股權集中度與企業績效呈負相關,企業績效受股權制衡影響更為復雜[3]。

在董事會治理方面,曲麗清(2006)和張振(2011)經過大量的實證分析,得出董事會規模與公司績效呈現倒U關系,最初董事會規模較小[4-5],隨著員工人數增多公司績效會相應提高,當董事會人數達到一定時,繼續增加董事會人數,會使公司績效水平降低。胡銘(2002)和李維安(2007)等專家研究認為兩職合一對公司績效有顯著的正向影響[6-7]。當然有一些學者持相反的態度,如Agrawal,Charles(1996)、于東智,王化成(2003)、朱海坤(2010)等。魯桐、黨印(2014),何云、劉斌(2009)的研究指出,不定期召開董事大會以及股東大會可有效提升企業績效[9-12]。

在高管激勵方面,張利群(2013)以我國民營企業為研究樣本,研究發現前三名董事薪酬能顯著促進公司績效發展,董事會激勵制度有利于公司的發展。李晉豐(2017)通過對上市公司研究得出增加董事薪酬可以在一定程度上改善公司績效[13]。而有的學者則在實證的基礎上認為增大股權報酬可有效提升企業績效,但以提高年薪報酬以改善企業績效,則呈現明顯負相關。

Boehmer(2001)和Masten(2002)提出所選取樣本類別、樣本所處時期、不同計量方法之間的差異都會對研究結果造成明顯影響。我國研究公司治理結構對績效影響是基于證券市場來進行的,本文查找文獻,分析發現多數學者對公司治理與公司績效影響研究,多選單一因素,可能存在偏差。本文利用因子分析法,在公司績效和治理結構多個指標中,選取并構建綜合指標,從宏觀、微觀兩方面研究公司績效受治理結構的影響。

二、變量定義、模型及數據

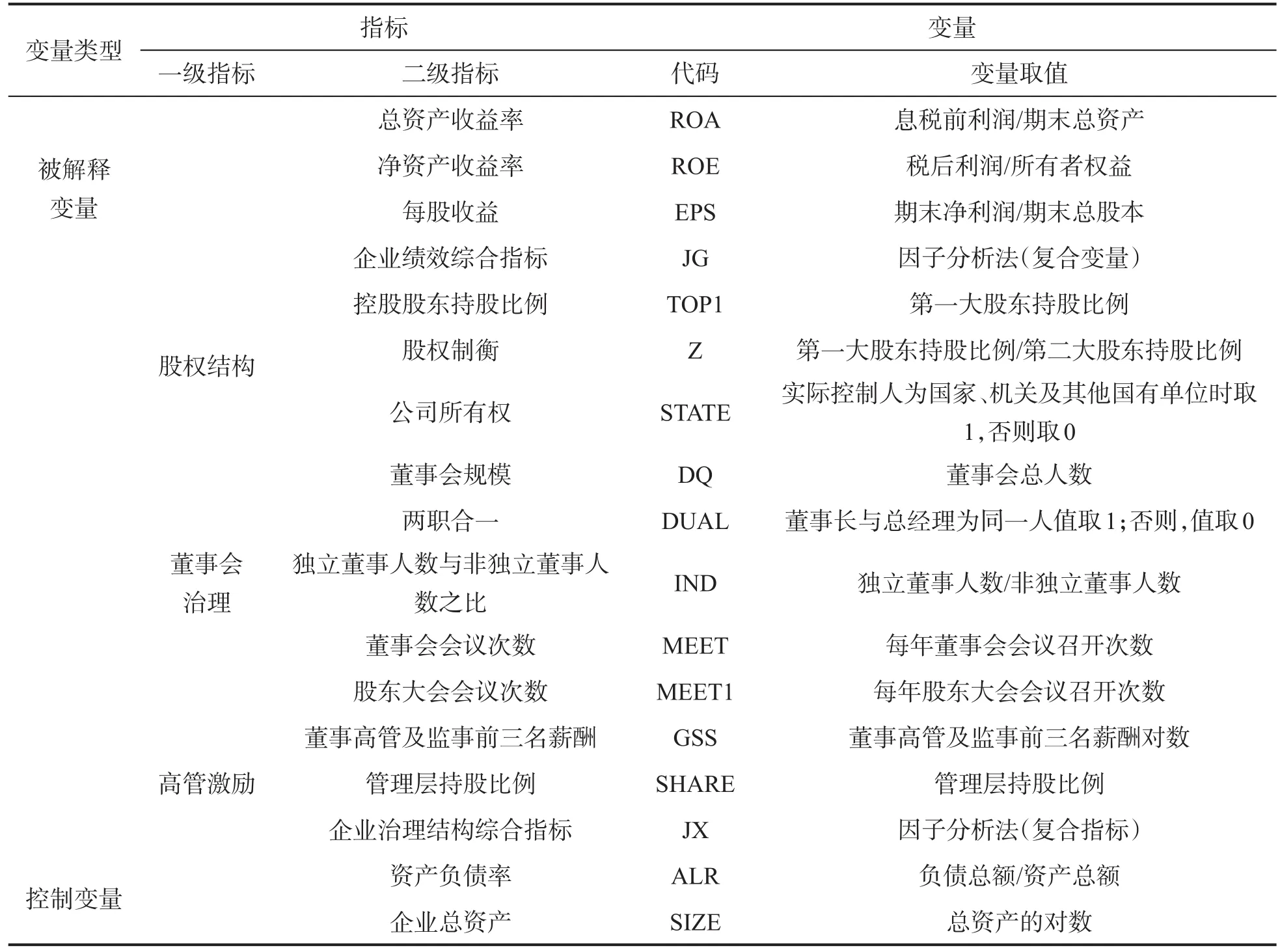

(一)主要變量定義

1.企業績效

本文將借鑒采用總資產收益率、凈資產收益率、每股收益三個指標作為公司績效的代理指標JX。

從宏觀層面分析公司治理結構對績效的影響,通過運用因子分析法,將反映上市公司的三個指標合成一個綜合指標JG,以期更為直觀的表示企業績效。

2.公司治理結構

本文參照現有文獻,從股權結構、董事會治理、高管激勵三個方面來考察公司治理結構。

(1)股權結構方面,文中選取3個指標:第一大股東控股比例(TOP1)、實際控制人性質(STATE)、股權制衡(Z)。實際控制人就是實際控制上市公司的自然人、法人或其他組織。股權制衡就是大股東之間的相互牽制和監督。

(2)董事會治理,選取5個指標:董事會規模(DQ)、獨立董事人數與非獨立董事人數之比(INDATIO)、董事長與總經理是否為同一人擔任(DUAL)、召開董事會會議次數(MEET)以及股東大會會議次數(MEET2)。董事會在企業治理結構中有極其重要的作用,簡單的來說董事會是確保各大小股東利益的機構。董事會規模是董事會治理結構中重要的一環,合理的董事會規模可以對企業經營者進行適度的監管。通過兩職合一手段,企業在日常管理中行動與期望的一致性顯著增強,盡量規避了董事長與總經理兩者管理上的掣肘,降低企業經營成本,績效得以提高,但同時存在對企業日常經營監管不到位的風險和可能。

(3)高管激勵。主要選取2個指標:董事高管及監事前三名薪酬總和(GSS)以及管理層持股比例(SHARE)。在企業經營時,往往因為各種外在因素,使得管理層不是以股東最大化為經營目標,而通過提高薪酬或者給予公司股份這種方式激勵管理層對企業的經營管理負責。

(二)研究方法與模型設計

本文的研究主要分兩步:其一,將公司治理結構三個方面分別與公司績效三個指標建立多元線性方程,考察它們之間的相關性和回歸系數和回歸系數,分析其對企業績效的影響;其二,運用因子分子法分別考察公司治理結構和公司研究公司治理結構對企業績效的影響。

本文構建了公司治理對企業績效的影響方程:

ROAit、ROEit以及 EPSit表示 i上市公司在 t年的企業績效,Govemanceit表示i上市公司在t年的公司治理水平。Control表示控制變量,本文選取公司總資產(SIZE)以及資產負債率(DEBT)兩個指標。

從宏觀層面上,構建公司治理綜合排名對企業績效綜合排名的數據模型:

各指標的具體定義見表1。

表1 變量定義

(三)樣本選取與數據來源

本文利用2013—2016年滬深兩市房地產上市公司數據,有關數據來自國泰和萬得數據庫。樣本篩選過程如下:首先剔除數據缺失及異常的樣本公司;由于標注ST的企業內部可能出現異常,會對實證結果造成影響,所以本文剔除ST的公司樣本;僅選擇A股公司,最終得到102家房地產上市公司的平衡面板數據。并通過STATE13和SPSS23.0分析軟件進行相關操作。

三、實證分析

(一)描述性統計

從表2中數據可知,以凈資產收益率表征的上市公司財務績效指標,各上市公司企業績效差距較大;在以總資產收益率表征的企業績效可以看出,各上市公司企業績效差距相對較小;另一方面,在以每股收益指標作為公司績效代理變量時,各房地產上市公司的差異最小。并且可以看出,凈資產收益率均值在8%以上,總資產收益率均值高達2.7%,體現出房地產行業很高的盈利能力。

從股權結構來看,分析得到國有企業所占比例為51%,同非國有企業占據比例相近;第一大控股股東比例均值為39.62,標準差為17.37,最小值為7.12,最大值為89.41,反映出房地產行業在控股股東持股比例方面差距較大;股權制衡方面,平均值為19.41,標準差值為34.27,說明房地產業各公司間股權制衡差異較大。

董事會治理方面,董事會規模均值在9人左右,人數最大可達到18人,標準差較小;關于董事長與總經理兩職合一,平均值為13,所占比例較小,說明房地產行業各企業偏向董事長和總經理由兩人擔任;在獨立董事人數與非獨立董事人數之比方面,平均值為62%,達到《公司法》所規定的要求;在董事會和股東大會方面,各上市公司召開的次數有很大的差異,董事會會議召開次數最小值為3次,最大值為56次;股東大會會議召開次數最小值為1次,最大值為33次,反映房地產行業中各上市公司每年召開董事大會、股東大會次數有著較大的差異性。

高管激勵方面,從表中董事高管及監事前三名薪酬總和的標準差數據值為0.83,反映出董事高管及監事高管前三名薪酬總和在各房地產上市公司之間差異相對較小;高管層持股比例的標準差為4.53,這意味著房地產行業高管層持股比例上存在較大的差異性。

資本結構方面,房地產上市公司資產負債率均值就以達到65.06,標準差值為16.6,這說明了房地產行業有著很高的負債水平,各企業資產負債率水平之間也有很大差異;企業規模標準差為1.36,最小值為19.25,最大值為27.45,說明房地產上市公司總資產規模有明顯的差異。

表2 各變量描述性統計

(二)房地產上市公司治理結構對企業績效影響的實證分析

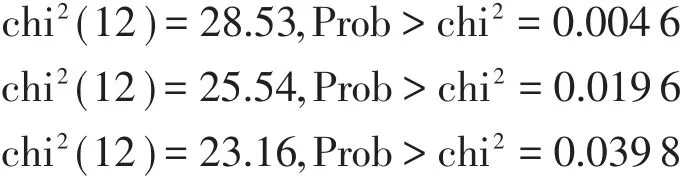

由于本文通過豪斯曼檢驗對面板數據進行處理,判斷是應用何種模型,確定選擇隨機效應模型或固定效應模型,進一步進行實證分析。豪斯曼檢驗結果如下:

通過以上豪斯曼檢驗的結果分析得出,應選用固定效應模型。這樣本文得出實證的結果具有更高的可靠性。

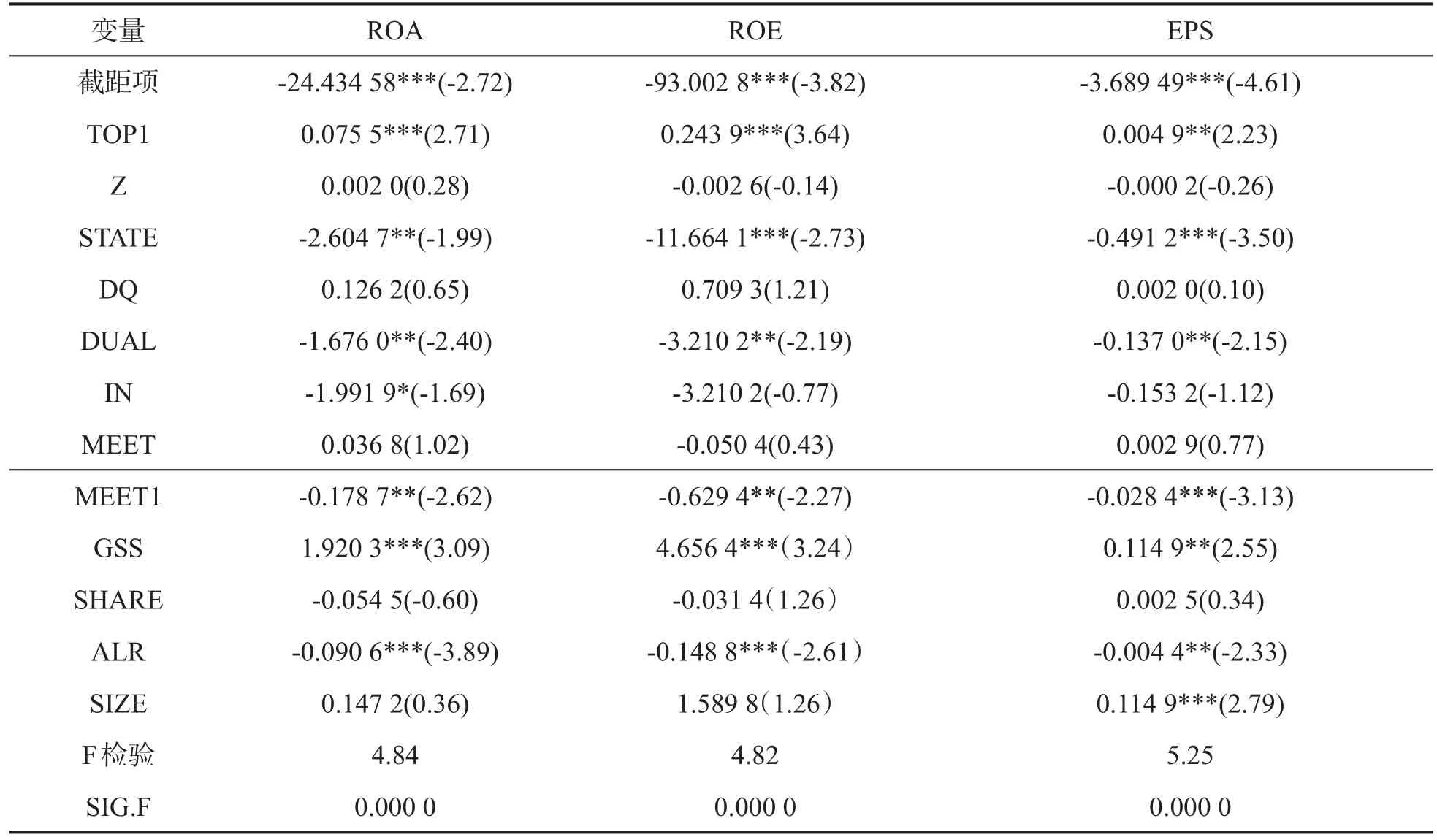

表3 公司治理結構與績效固定效應模型擬合結果

表3是房地產上市公司治理結構對企業績效影響的實證分析結果,進一步對實證擬合結果進行分析,可以得到如下結論:

首先,以總資產收益率、凈資產收益率以及每股收益表征的企業績效作為因變量時,回歸方程總體還是顯著的,同時,各主要被解釋變量對其影響趨勢也保持著一致。從股東結構來看,第一大股東持股比例越高,公司績效越高,說明第一大股東持股比例對公司績效有顯著的正向關系。這是由于目前我國的證券市場,相關的法律法規不夠健全,部分投資者的利益所得不能得到很好的保護,在很多情況下“搭便車”的行為屢見不鮮。相反,股權相對集中在某一股東時,使大股東有監督代理人的能力,從而降低代理成本,提升績效;股權制衡對企業績效的影響并不顯著;房地產上市公司所有權屬性對企業績效的有著顯著的負影響,這種情況可能與我國房地產行業所面臨的實際狀況有關,民營房地產企業在進行公司治理方面相對優于國有企業,公司績效也越好。

其次,在董事會治理方面,分析發現公司績效與董事會規模并沒有顯著關系,擴大董事會規模并不能提升公司績效。隨董事會規模的不斷擴大,進行企業決策時會增加溝通和協商的成本,花費較長時間來制定方案,過大的董事會規模也會影響部分董事的參與企業決策的積極性,這對于董事會最終決策的制定有著不利的影響;董事長與總經理兩職合一對企業績效有明顯負向關系,兩職分離更加有利于企業績效的提升。一方面董事長與總經理由一人擔任使其在企業決策時權力過大,容易形成一人獨裁的現象,減弱董事會的積極性和作用,另一方面單個人獲得信息的渠道單一,難以獲得關于決策的全部信息,又缺乏與其他董事積極的溝通,這就可能因決策的失誤造成企業經營績效的下降;可能由于獨立董事沒有真正發揮職能,導致獨立董事人數與非獨立董事人數之比回歸結果并不顯著;董事會召開會議次數對企業績效的提升并沒有顯著的影響,但與之對應的股東大會會議次數卻對企業績效影響有著明顯的負相關。

從高管激勵方面來看,董事高管及監事前三名薪酬總和在房地產上市公司越高,相應的企業也會取得越好的績效,有著顯著的正向關系。利用薪酬作為直接激勵,高管及董事,為實現個人最大化收益去努力提高公司績效。

從資本結構角度看,企業規模越大,擁有更多的專利、資金、資源可以利用,從而更容易促進提升企業績效,企業績效與企業規模呈顯著正相關;資產負債率水平與公司績效有著明顯的負向關系,企業負債水平越高,取得的績效也就越差,同時缺少資金支持,直接造成了公司負債與績效呈現顯著負相關。

(三)公司治理綜合指標JX對企業績效綜合指標JG的實證分析

通過上述分析可以看出,公司治理各解釋變量對企業績效的影響程度有著明顯的差異,并且指標繁多而雜,這限制了我們從宏觀視角審視公司治理結構對企業績效的影響。我們用SPSS軟件將眾多公司治理結構指標綜合成一個指標;同樣,公司績效指標也采取同樣的辦法,將三個指標綜合提取成一個指標,具體的實證分析將通過STATA軟件進行操作。

在進行實證分析前,首先對公司治理結構各個指標進行標準化處理,運行公式(4)所示的Z-score方法處理,進行數據匹配,以便于更好地進行下一步實證回歸分析。

式中:Zi—各原始變量的標準化數值;

Xi-各初始指標的原始數值;

X-初選指標原始數值的均值;

S-初選指標原始數值的標準差。

通過KMO和Bartlett球形度檢驗,各指標達到因子分析的要求,適合進行因子提取。使用SPSS軟件運算出因子解釋原有變量總方差的情況和旋轉后的因子載荷矩陣,計算因子得分。構造綜合得分函數如公式(6)。

式中:σi—第i各公共因子的方差貢獻率;Fi—第i個主成分各指標。

使用STATA軟件,采用公式(7)來完成公司治理綜合排名對企業績效綜合排名的回歸。

回歸結果見表4。

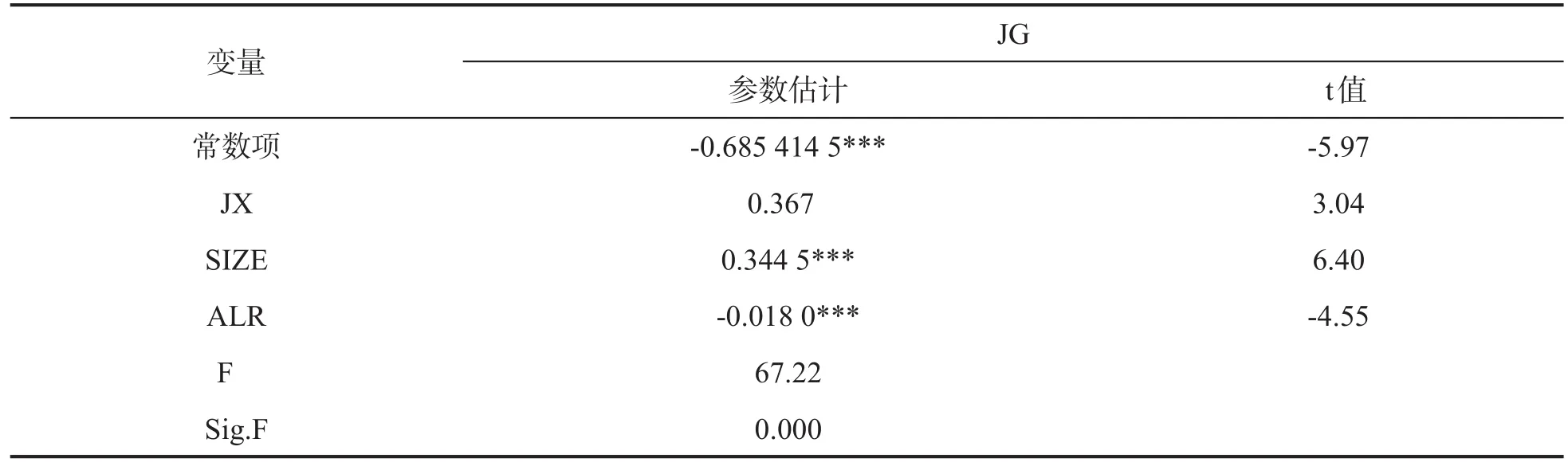

表4 公司治理綜合指標對企業績效綜合指標回歸

通過分析表4可以得出,公司治理和企業績效之間呈現明顯的正向相關,通過完善公司治理結構,提高治理效率,有效促進績效提升。

(四)穩健性回歸

(1)穩健性回歸

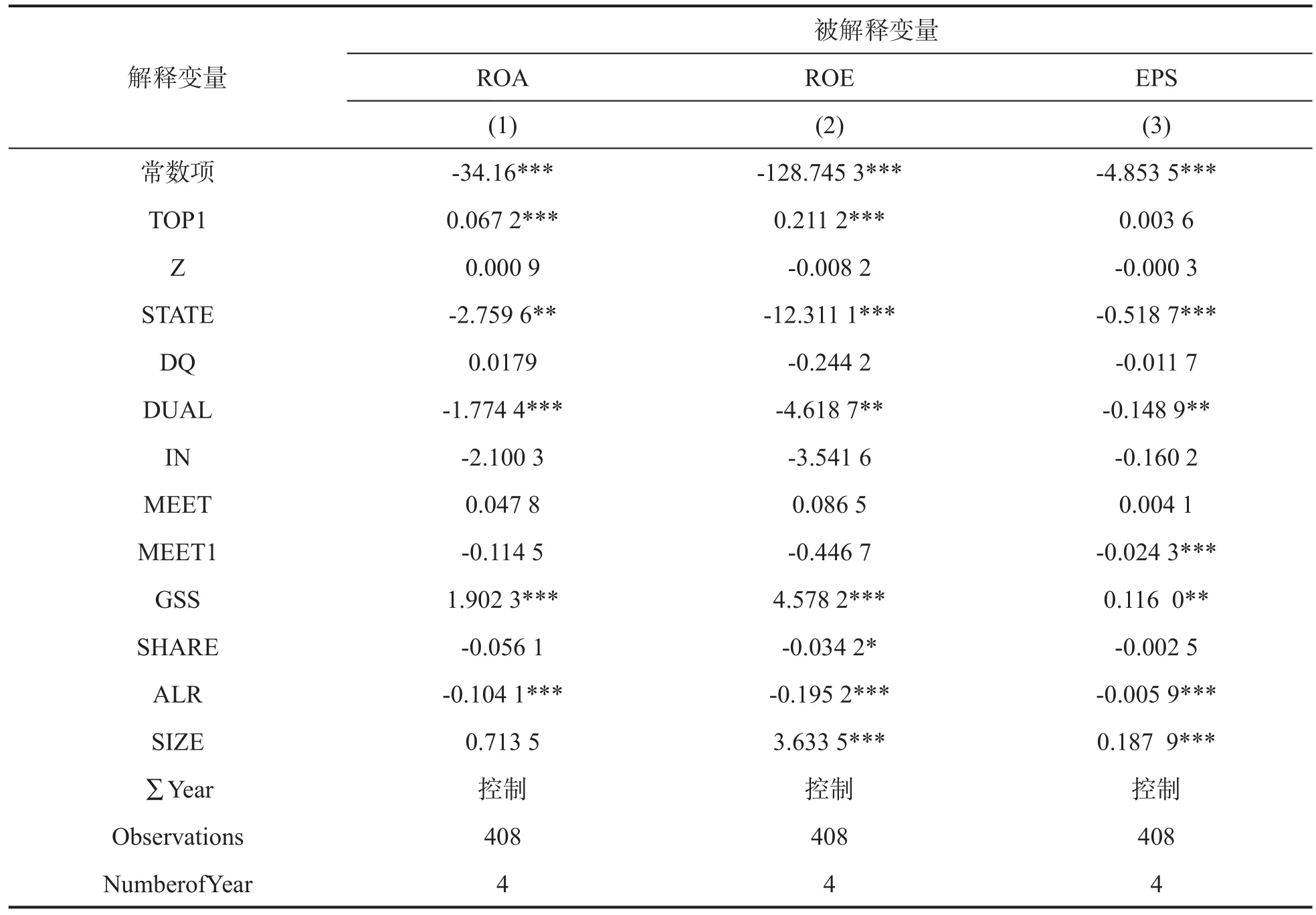

在微觀層面,通過控制年份虛擬變量采用雙固定面板模型進行穩健性檢驗,計算結果如表5所示。從表中結果可以看出,第一大股東持比例與董事高管及監事前三名薪酬總和依舊與企業績效之間依舊表現出較強的正相關性;實際控制人性質、兩職合一和股東大會會議次數與企業績效之間保持著不同程度的負相關,與以上回歸結果相同,檢驗結果無實質差異。

表5 使用雙固定模型公司治理結構對績效實證分析

(2)關于綜合指標穩健性回歸

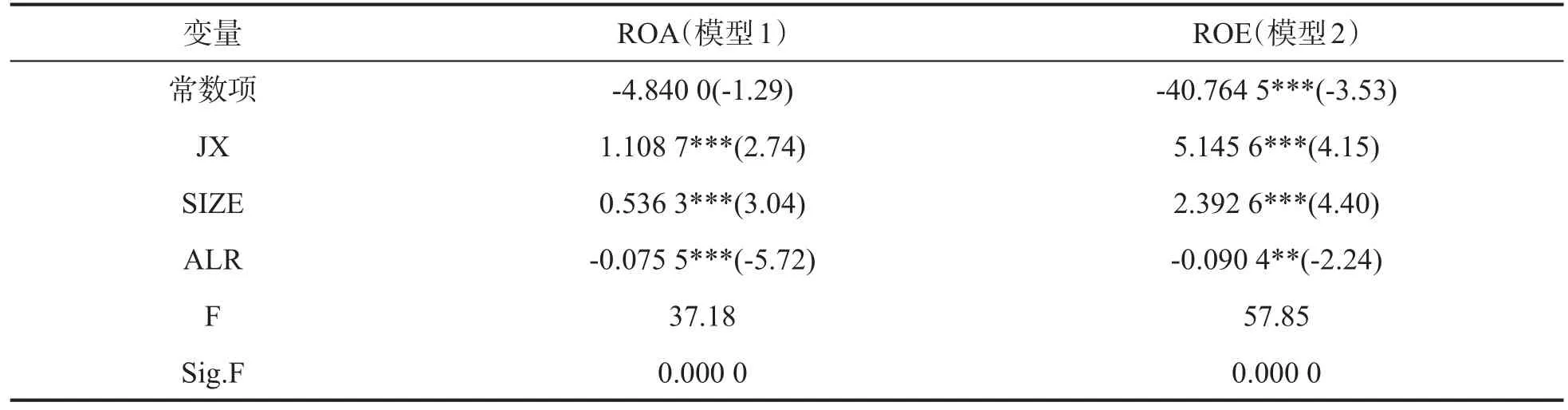

在宏觀層面,我們使用總資產收益(ROA)、凈資產收益率(ROE)兩個企業績效指標分別與公司治理結構綜合指標進行回歸分析,具體結果如表6所示。從表6的結果中可以看出,企業綜合治理指標與ROA、ROE有著顯著的正向影響,這與我們用企業績效綜合指標得出的結果相一致,表明此 結果具有較強的穩健性。

表6 企業績效(ROA、ROE)與公司治理結構綜合指標回歸結果

四、研究結論

本文選取102家房地產上市公司在2013—2016年數據為樣本,通過實證分析,從微觀、宏觀兩個層面驗證了公司治理與企業績效的相互關系,結論如下:

(一)微觀層面

在房地產上市公司中,第一大股東持股占比、董事高管及監事前三名薪酬總和及企業規模都與公司績效有著顯著的正向關系;實際控制人性質、兩職合一、股東大會會議次數和資產負債率與企業績效有著顯著的負影響。

(二)宏觀層面

公司治理結構綜合指標與公司績效有著顯著的正向影響,企業治理結構質量提升會相應提高企業績效水平。通過上述實證研究,我們分析了公司治理結構多個因素對企業績效的影響,為改善公司治理結構提供了新的方向。這些研究結果可以為房地產上市公司管理層及領導者提供一定的借鑒意義:房地產行業,企業要想取得良好的業績水平,可通過改善企業治理結構來達到這一目的。房地產治理結構較差的企業可以通過學習借鑒其他治理結構模式較好的公司,合理有效的公司治理結構可以持續長久地為企業帶來效益,房地產行業上市公司必須不斷完善公司治理結構,加大改革創新力度,促進企業的健康、可持續發展。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

哲學評論(2021年2期)2021-08-22 01:53:34

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

中華詩詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國塑料(2016年3期)2016-06-15 20:30:00