恩格爾定律的悖論情形及其解釋

2019-11-15 13:36:58徐梓原

重慶工商大學學報(西部論壇) 2019年3期

徐梓原

摘?要:在學術界對恩格爾定律普遍達成共識,并主要關注恩格爾系數外部影響因素的背景下,本文對共識性的恩格爾定律提出悖論情形,從恩格爾定律與需求收入彈性的本質性關系出發,運用數理推導等定性定量方法對悖論情形進行了驗證。然后,引入收入分解理論的份額思想,運用收入來源結構的面板數據,采用混合固定效應模型和隨機效應模型,對恩格爾定律悖論情形內部機理進行分析,得出了支持恩格爾定律悖論情形的分項收入作用機制。

關鍵詞:恩格爾定律;悖論情形;收入結構

中圖分類號:F014.5;F014.4文獻標志碼:A文章編號:1674-8131(2019)03-0026-10

一、引言

改革開放以來,中國經濟快速增長,人民生活水平穩步提升。中國的社會主要矛盾已經由“人民日益增長的物質文化需要同落后的社會生產之間的矛盾”,轉化為當前“人民日益增長的美好生活需要和不平衡不充分的發展之間的矛盾”。民眾對于消費品類的需求結構和消費支出結構,在這種矛盾轉型中發生了根本性改變,主要表現為,滿足生理上需要的消費支出份額逐步縮小,滿足更高層次需要的消費支出份額逐步增大。用國際通用的恩格爾系數(食品支出占消費總支出的份額)來衡量,即人民生活水平和富裕程度的提升,將伴隨著恩格爾系數的下降。

但是,恩格爾定律是德國統計學家恩斯特·恩格爾在普查數據中總結出來的消費結構規律,是源于統計學的經驗性結論,缺乏明確的經濟學邏輯內涵。所以,盡管該定律目前普遍受到公認,但是學界關于恩格爾系數形成機制尚沒有達成清晰、完整和全面的共識,尤其是對恩格爾定律的悖論情形和內在機理缺乏研究。

作為重要的國際通用衡量標準,恩格爾系數的重要性毋庸置疑。探討恩格爾系數增減的機制,有利于對恩格爾定律的合理性和適用性進行深入分析。只有對恩格爾定律的經濟學內涵和各種情形進行研究后,才能更好地使用恩格爾系數評估經濟增長和社會發展的關系。本文關注恩格爾定律的內在機制,在綜述既有研究文獻的基礎上,提出了兩類恩格爾定律的悖論情形,并立足需求收入彈性和收入來源結構差異,對悖論情形進行了驗證和解釋。

截至目前,關于恩格爾定律合理性的研究較少,大部分是支持恩格爾定律的驗證性和應用性研究。有的從數理關系上驗證恩格爾定律,例如,Holcomb等(1995)[1]使用美國食物消費調查數據(NFCS),采用Heckman兩步法對恩格爾定律進行了驗證,認為在不同的函數形式下恩格爾定律都成立。有的從經驗數據上對恩格爾定律展開實證。例如,Chang等(2016)[2]對恩格爾定律進行了拓展,研究了恩格爾定律在1980—2009年期間的分位數變化。還有研究對恩格爾定律進行了各類應用。例如,曾先峰和章潔(2018)[3]基于Hamilton-Costa的理論模型,運用恩格爾系數估算了中國CPI偏差,發現CPI被低估,真實的收入和消費支出被高估。Pritchett和Spivack(2013)[4]運用恩格爾定律和PSR比率法,研究了跨國間購買力轉換問題,認為與發達國家貧困底線的消費量相比,發展中國家貧困人口的消費量太低并且差距懸殊。盡管此類研究對恩格爾定律進行了較豐富的拓展,但是沒有深入分析該定律的合理性基礎。在恩格爾定律合理性研究和影響機制研究方面,本文將進行詳細的綜述。

1.恩格爾定律合理性的研究

事實上,關于恩格爾定律合理性的探討一直存在,但是并沒有引起學術界的足夠重視。這可能是源于恩格爾定律實證研究熱潮下形成的思維定式。Houthakker(1957)[5]在“紀念恩格爾定律一百周年大會”(Commemorating the Centenary of Engels Law)上認為,在經濟數據中觀察到的所有經驗規律中,恩格爾定律可能是最好的,恩格爾定律自1857年形成以來得到了所有調查研究的確認。但Houthakker(1957)也在此文中提到,1927—1928年德國以及英國和荷蘭的數據分析發現,不同社會群體間食物的彈性會降低收入的上升水平。這可能是對恩格爾定律提出了人群收入結構和食物彈性問題的最早經驗數據。

在思維定式和習以為常之下,有的研究在驗證恩格爾定律的過程中,發現了定律的悖論情形,但沒有引起研究者的足夠重視。比如,Atsushi和Satoshi(2015)[6]用越南和菲律賓的數據從消費角度探討了不平等問題,發現在消費支出中包括實物消費時,恩格爾曲線在越南和菲律賓是單調向下傾斜的;而排除實物消費時,恩格爾曲線呈駝峰狀。而且,該研究在非常貧困的家庭中,發現恩格爾曲線向上傾斜的悖論情形:食品支出占收入的百分比隨收入增加而增加。少數研究對恩格爾定律的悖論情形進行了實證分析,但是沒有分析悖論出現的內在原因。例如,孟昌和邱捷捷(2018)[7]基于北京市農村居民各項消費支出數據,運用灰色關聯分析和HP濾波方法,發現北京農村地區2011—2015年恩格爾系數有小幅上升,不符合恩格爾經驗規律。極少數的研究對恩格爾定律內在機制進行了探討,但過于強調數理關系,而缺乏對恩格爾定律背后經濟邏輯的關注。例如,Chakrabarty和Hildenbrand(2015)[8]認為,對人口的異質性進行非常嚴格的限制才使得恩格爾定律穩健,所以,該研究引入人口和食物份額雙變量分布的負隨機關聯概念,從原始統計分析的角度對恩格爾定律進行了優化。

在國內,少部分學者較早地關注到恩格爾定律在中國的適用性問題,但是往往限于定性分析和探討,后續討論少有人跟進。早期有如,李建德(1984)[9]、邵宗明和周金城(1985)[10]等對恩格爾系數評判富裕程度的國際標準提出了質疑,對恩格爾系數在我國的適用性進行了討論,但都一致認為恩格爾定律反映出一種客觀發展趨勢。吳健琳(1993)[11]通過全國城鎮居民抽樣調查數據發現,1986年至1991年間全國城鎮居民恩格爾系數沒有隨收入較大幅度的上升而下降,反而穩滯中呈上升的走勢,但也僅從支出口徑和食品價格等外部因素方面進行了解釋。謝健(1993)[12]也發現了恩格爾定律的時序無規律多駝峰曲線,然后主要從食物支出和物價水平等因素進行了解釋。

2.恩格爾系數的影響機制研究

謝健(1993)在提出恩格爾定律適用性問題后,認為物價水平和物價結構、消費心理和消費習慣、城市化、供給水平、福利政策和各種補貼會影響恩格爾系數的橫向對比,消費物價水平和食品價格水平、預期通貨膨脹、城市化和食物本身構成影響恩格爾系數的縱向對比。繼謝健(1993)之后,關于適用性的討論逐步轉化為對恩格爾定律影響機制的研究,后來的學者對于恩格爾系數的影響因素展開了探討。但都大致圍繞謝健歸納的外部影響因素展開,且大部分研究都聚焦價格水平展開。例如,王芳(2006)[13]考察了物價水平(食品價格指數和生活消費價格指數)對恩格爾系數的影響;劉建國(2008)[14]結合調研數據,將上海等大城市居民家庭的恩格爾系數偏高的現象歸因于食品價格偏高。

一些研究除了關注物價水平之外,還把影響因素放寬到經濟發展、收入差距等更大的范疇。王宋濤和謝蘭蘭(2013)[15]認為居民收入水平對恩格爾系數產生影響:居民收入差距擴大降低了居民恩格爾系數,從而產生了“分配越不平等,居民總體生活水平越高”的矛盾現象。杭斌和申春蘭(2005)[16]認為,食物價格下降、教育和醫療保健費用上漲以及收入水平提高是我國城市居民恩格爾系數迅速降低的主要原因。張磊等(2013)[17]從經濟發展、收入差距和物價變動三方面分析恩格爾系數的影響因素,得出人均GDP、基尼系數與恩格爾系數負相關,CPI相對變動系數與恩格爾系數正相關的結論。

3.消費者結構的影響機制研究

在外部因素之外,鮮有研究聚焦恩格爾定律關注的消費者本身。在涉及消費者結構的研究中,章平和劉啟超(2017)[18]論述了居民收入、物價水平和消費結構變化三者對恩格爾系數的影響,并用食品價格指數和生活消費價格指數對恩格爾系數的定義進行修正。毛中根和朱一勇(2008)[19]從消費支出結構出發,分析了消費品或勞務的項目數、各種消費品或勞務的購買量及其價格等三個因素對恩格爾系數的影響。馬敬桂和黃普(2014)[20]運用SVAR方法,分析了城市和農村消費者結構性沖擊差異,認為通脹對城市居民恩格爾系數的正沖擊大于食品價格對城市居民恩格爾系數的沖擊,食品價格對農村居民恩格爾系數的正沖擊大于通脹對農村居民恩格爾系數的沖擊。

縱觀針對恩格爾定律的相關研究,驗證性和應用性研究居多,關于其合理性和適用性的探討較少。國內外少數學者意識到定律與現實數據的不符,卻沒有展開深入探討,或者歸因于物價水平等外部因素。少數研究切入了消費支出結構的視角,但是沒有把握收入結構決定消費結構和消費能力的本質,忽視了消費者本身的結構性差異和恩格爾定律的內在邏輯。

本文認為,按照恩格爾定律的原始內涵,消費結構劃分為食品、服裝、住房、日用必需品等多個類別,恩格爾從消費結構出發,充分考慮了不同消費類別隨收入水平上升的變動情況。個人消費結構與收入結構息息相關,而該定律的后續研究都忽視了擁有不同收入來源的個人收入結構對于恩格爾系數的重要作用。事實上,不同類別的收入來源直接決定了個人的收入層次水平和生活富裕程度,更會直接影響食品消費支出在總消費支出中的份額(即恩格爾系數)。

二、悖論情形分析思路

本文將從收入來源結構差異出發,基于中國統計年鑒的收入結構和支出結構面板數據,從總收入和分項收入兩方面提出恩格爾定律的兩類悖論情形,運用定性和定量相結合的方法進行驗證,最后運用面板模型對收入結構中的分項收入作用機制進行分析和探討。

1.兩類定律悖論情形

恩格爾定律傳統邏輯:個人可支配收入提升,恩格爾系數會下降。學術界普遍認同恩格爾定律的該結論。但是,該結論存在悖論情形,不應該稱為定律。對此,本文提出如下兩類悖論情形。

第一類悖論情形:對總收入而言,人均收入增加,恩格爾系數不降反增。

第二類悖論情形:對分項收入而言,分項收入增加,恩格爾系數不降反增。

對于第一類悖論情形,本文將通過數理推導從理論上進行定性證明;對于第二類悖論情形,立足經驗數據展開定量驗證和探討。其中,分項收入的絕對量增長是否會帶來恩格爾悖論情形,需要通過分項收入絕對量對恩格爾系數的回歸來證明,通過回歸去驗證:某類分項收入絕對量增加,恩格爾系數可能上升,可能不受明顯影響。

在第三部分,本文將引入不平等分解理論的思想。從本質上看,分項收入的分項彈性差異ei導致了兩類恩格爾定律悖論情形,也即是分項收入的相對份額Si從根本上決定了恩格爾系數的變化趨勢。所以,本文第三部分還將對分項收入相對份額進行回歸分析,探討分項收入份額對恩格爾系數的決定性影響。

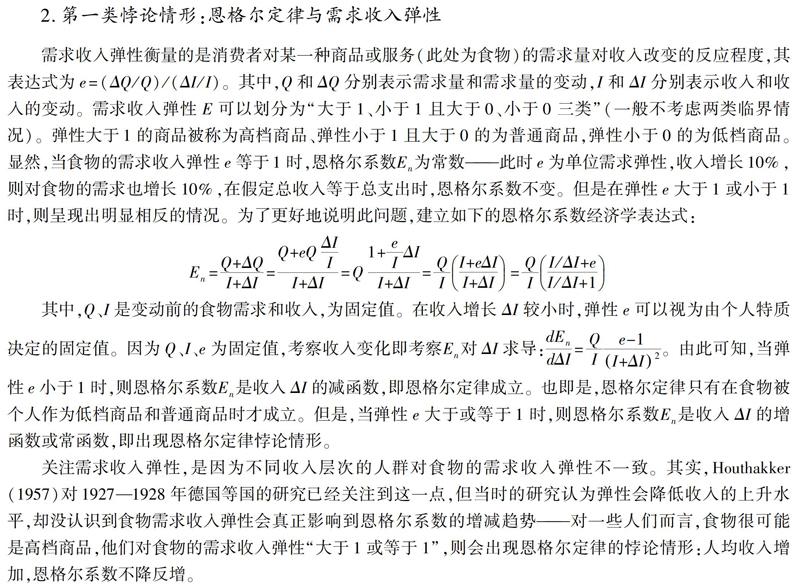

2.第一類悖論情形:恩格爾定律與需求收入彈性

關注需求收入彈性,是因為不同收入層次的人群對食物的需求收入彈性不一致。其實,Houthakker(1957)對1927—1928年德國等國的研究已經關注到這一點,但當時的研究認為彈性會降低收入的上升水平,卻沒認識到食物需求收入彈性會真正影響到恩格爾系數的增減趨勢——對一些人們而言,食物很可能是高檔商品,他們對食物的需求收入彈性“大于1或等于1”,則會出現恩格爾定律的悖論情形:人均收入增加,恩格爾系數不降反增。

3.第二類悖論情形:分項收入絕對量回歸

(1)研究數據

本文采用2008—2018年《中國統計年鑒》中的家庭調查資料,得到11年31個省級行政單元的平衡面板數據。本文以恩格爾系數為因變量,用人均消費支出中的食品支出除以消費性總支出表示,恩格爾系數衡量了個人對食品消費的份額。以“分地區城鎮居民人均消費支出”中的食品支出和消費性總支出計算各地區歷年的恩格爾系數;以“分地區城鎮居民人均可支配收入來源”中的“工資性收入”(2009年及以前的指標名稱為“工薪收入”)“經營凈收入”“財產凈收入”(2013年及以前的指標名稱為“財產性收入”)“轉移凈收入”(2013年及以前的指標名稱為“轉移性收入”)為“分項收入絕對量回歸”自變量。雖然上述四類收入的名稱在年鑒中時有變動,但是統計口徑前后一致,不影響計量回歸。為了后面回歸系數的表達方便,將各分項收入單位確定為十萬元。

“分項收入絕對量回歸”是為了驗證第二類定律悖論情形。進而,本文引入“收入分解理論”的份額思想,核算四項收入占人均可支配收入的份額,作為分項收入份額,旨在探究四類分項收入份額差異性對恩格爾系數的影響。即以“工資性收入”“經營凈收入”“財產凈收入”“轉移凈收入”分別除以“人均可支配收入”所得份額——以工資性收入份額(wageincra)、經營凈收入份額(busiincra)、財產凈收入份額(propyincra)、轉移凈收入份額(transincra)為“分項收入份額回歸”自變量,各份額的所在區間為[0,1],無單位。本文以份額回歸為主展開研究,未免累贅,表中省略分項收入絕對量統計特征。自變量主要為份額數據,所以基礎數據不取對數。

本文基于31個省市區的11年期面板數據建立OLS混合模型、固定效應模型和隨機效應模型,并同時報告各類模型的穩健性結果。考察自變量在不同模型中的回歸系數和顯著性情況。

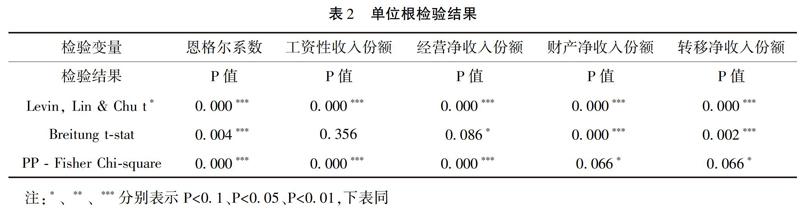

由表1可見,面板數據中的恩格爾系數整體均值為0.35,最小值為0.19,最大值為0.51。“工資性收入份額”的均值相對最高,與大部分人群的人均收入普遍依賴工資的現實情況相符。除了“轉移凈收入份額”之外,各變量的標準差均較小,“轉移凈收入份額”的標準差和最大值較大,源于國家對部分省份的補貼力度較大,這也反應出家庭調查情況真實,數據質量良好。最后,各個變量無數據缺失,為平衡面板數據。為了避免出現偽回歸問題,確保估計的有效性,本文用三種方法對各面板序列的平穩性進行檢驗,結果如表2所示。每個變量都在LLC檢驗中顯著拒絕單位根原假設,而且均在兩個以上的檢驗中均拒絕單位根假設,單位根檢驗結果一致性較好。表明變量都為零階單整,為平穩序列,可以進行回歸分析。

(2)分項收入絕對量回歸

表3中,模型(1)OLSj為普通標準差的OLS模型,模型(2)OLSj_ro(以下的“_ro”類似標注,簡稱為“穩健某某模型”)為以省份為聚類變量的聚類穩健標準差OLS模型。在各類回歸模型中,四類分項收入對恩格爾系數的回歸系數符號高度一致,“工資性收入”“財產凈收入”和“經營凈收入”的回歸系數都為負,表明此三類專項收入增長會帶來恩格爾系數下降,符合定律。但是,“轉移凈收入”的回歸系數為正且均在0.05乃至更高的水平上顯著,表明“轉移凈收入”增長反而會促使恩格爾系數上升,出現第二類悖論情形。

此外,嚴格地來看,“工資性收入”在穩健固定/隨機效應模型中并不顯著,在混合回歸中也不顯著,所以,“工資性收入”的增長對恩格爾系數的變化無明顯作用。這意味著,對于大部分以“工資性收入”為主要收入來源的個體而言,恩格爾定律并不穩健。

三、進一步研究:對悖論情形的本質探索

1.恩格爾定律與收入分解理論的份額思想

2.分項收入份額的面板回歸

進行多模型面板回歸,根據是否納入變量“經營凈收入份額”、是否采用穩健標準差、采用固定效應或隨機效應模型等進行兩兩組合分類,分別得到了模型(7)到模型(14)所示的8個回歸結果,如表4所示。

(1)變量和模型的選擇

穩健OLS1回歸結果(此處未報告)顯示,變量“經營凈收入份額”回歸結果不顯著,且面板回歸模型(7)到模型(10)也表明該變量的回歸結果不顯著。這可能源于家庭調查數據的指標內涵不明:一方面,經營凈收入可能是全職從事經營活動且經營規模較小的收入,例如個體戶經營,這類收入消耗了個人的全部時間和精力,所以其類似于個人的工資收入,其收入份額增加類似于工資收入份額增加,只能增加對食品類的消費份額,恩格爾系數變大;另一方面,經營凈收入也可能是具有較大經營規模的個人經營收入,其大規模的特征使得其基于較大的經營資本投入量已經實現了類似于財產凈收入那樣的效應,即不用花費太多精力和時間就可獲得經營活動的規模化經濟帶來的高額回報,這類經營收入的增加能夠有效減少對食品類的消費份額,所以,恩格爾系數減小。“經營凈收入份額”的兩方面作用機制,使得其混合作用方向不明,所以可能出現回歸結果不顯著的情況。

鑒于變量“經營凈收入份額”的作用復雜性和四大收入指標的完整性,接下來的面板回歸都采取“包含和不包含”該變量的雙模型方式展開,以進行對比分析,得出更穩健的結論。對比納入“經營凈收入份額”的模型(7)到模型(10)和未納入該變量的模型(11)到模型(14),工資、財產、轉移三類專項收入份額的回歸系數符號不變、數值變化不大,且均呈現良好的顯著性,說明雙模型方式的回歸結果是穩健的。相較而言,選擇不納入該變量的模型(11)到模型(14)更有意義。

(2)模型結果的內涵

面板模型(11)到模型(14)中,三類專項收入份額自變量“轉移凈收入份額”“財產凈收入份額”和“工資性收入份額”的回歸系數體現了收入分解理論份額思想中的分項收入的需求收入彈性ei的作用,其與三類分項收入的份額Si構成了總的需求收入彈性e=∑Ki=1Siei。所以,此處的回歸系數符號,就決定著各類分項收入對恩格爾系數的影響機制,而份額大小決定分項收入對恩格爾系數的影響程度。分別來看,可以得出專項收入份額對恩格爾系數作用的具體方式。

變量“工資性收入份額”和“轉移凈收入份額”的回歸結果理想,呈現出“顯著、正向”的特征,前者回歸系數位于0.116至0.162之間,后者回歸系數值均為0.001,結果十分穩健。表明“工資性收入份額”或“轉移凈收入份額”上升,恩格爾系數會相應提升。因為“工資性收入”和“轉移凈收入”的需求收入彈性ei應大于或等于1,其份額增長會使得總的需求收入彈性往大于1的方向變化,所以恩格爾系數上升,支持了第一類和第二類悖論情形。此外,“轉移凈收入份額”的系數值很小,說明“轉移凈收入”對恩格爾系數的影響最弱,意味著通過補貼等方式的轉移凈收入提升并不能有效改變恩格爾系數的大小。

“財產凈收入份額”的回歸結果理想,呈現出“顯著、負向、效果最強”的特征。第一,回歸系數均在0.01的水平上顯著,且回歸系數數值相對穩定,位于-0.825至-0.772之間。第二,其回歸系數為負值,表明“財產凈收入份額”越高,恩格爾系數越低,意味著“財產凈收入份額”升高才能夠有效降低恩格爾系數,提升人民生活水平,支持恩格爾定律傳統假設。第三,該變量的系數絕對值遠大于其他變量,說明“財產凈收入份額”對恩格爾系數的影響很大。

綜上所述,變量“工資性收入份額”和“轉移凈收入份額”體現出對恩格爾定律悖論情形的支持,而只有“財產凈收入份額”才支持恩格爾定律傳統假設。分項收入的需求收入彈性并不一致,所以不同分項收入對恩格爾系數的影響機制并不相同,分別呈現出正向作用和負向作用。但由于負向作用程度過強,所以整體性研究往往忽略了分項收入的正向作用機制。在針對模型(11)FE2和模型(13)RE2進行的霍斯曼檢驗中,這一點也得到了旁證。霍斯曼檢驗得到χ2統計量的值為13.31,P值(Prob>χ2)為0.009 9,在0.01的水平上顯著,拒絕原假設,表明固定效應模型更有效,選擇固定效應模型更為合適。穩健固定效應模型下,“工資性收入份額”回歸系數為0.144,相較于隨機效應模型下的0.162絕對值更小,“財產凈收入份額”回歸系數為-0.805,相較于隨機效應模型下的-0.772絕對值更大,說明在更有效的固定效應模型下,“工資性收入份額”的影響較小,其對恩格爾定律悖論情形的支持作用不易被察覺。

四、研究結論與政策建議

1.研究結論

本文在綜述已有研究文獻的基礎上,發現恩格爾定律的悖論情形時有出現,但是沒有引起學術界的足夠重視。所以,本文聚焦恩格爾定律的內涵,用定性和定量相結合的方法,提出并驗證了兩類恩格爾定律悖論情形,得出如下結論:

第一,食物的需求收入彈性是出現第一類恩格爾定律悖論情形的原因。當食物的需求收入彈性小于1時恩格爾定律才成立;而彈性大于1時,收入增加,恩格爾系數不降反增,出現第一類恩格爾定律悖論情形。Houthakker(1957)對1927—1928年德國等國的研究已經關注到食物彈性的重要性,本文對食物彈性與恩格爾定律的關系進行了公式推導和詳細證明。

第二,消費者的個人異質性是出現第二類恩格爾定律悖論情形的原因。Chakrabarty和Hildenbrand(2015)對恩格爾定律的人口異質性探索與本文的出發點一致。根據收入分解理論的份額思想,人口異質性背后是收入結構異質性,其決定了不同個體的需求收入彈性異質性。所以不同分項收入的份額Si影響總的需求收入彈性,進而對恩格爾系數產生加權影響。

第三,“財產凈收入份額”對恩格爾系數的影響最強,“工資性收入份額”次之,“轉移凈收入”的影響最弱。表明恩格爾系數的變化主要由“財產凈收入份額”的變化所推動,且因為“財產凈收入份額”的負向作用性強,掩蓋了“工資性收入份額”和“轉移凈收入”對恩格爾系數的正向作用。

第四,“工資性收入份額”或“轉移凈收入份額”上升,恩格爾系數會相應提升,支持和說明了悖論情形。“財產凈收入份額”上升,恩格爾系數降低,意味著“財產凈收入份額”升高才能夠有效降低恩格爾系數,提升人民生活水平,支持恩格爾定律傳統假設。而前兩者的上升,不一定意味著恩格爾系數的下降,可能會通過個體的收入結構性差異引致恩格爾系數的上升。運用本文的需求收入彈性分項思想,能夠解釋吳健琳(1993)發現的1986年至1991年間全國城鎮居民恩格爾系數的穩中上升和Atsushi和Satoshi(2015)發現的越南和菲律賓恩格爾系數駝峰狀曲線。因為伴隨經濟的增長,個體的收入分配變動使得單個消費者的收入結構發生變化,所以,加權后的恩格爾系數在總體收入增長時容易出現不穩定的波動形態。

2.政策建議

Atsushi和Satoshi(2015)的研究認為,家庭消費取決于國家和地區的經濟發展階段。事實上,恩格爾系數的總體水平和增減趨勢,在一定程度上代表了一國或地區的經濟發展程度和人民生活水平。但是,應當客觀看待恩格爾定律可能出現的悖論情形,分析其背后的消費者異質性差異和收入結構差異,為政策制定和施行提供更為豐富的理論支撐。

第一,在經濟發展處于初級階段的地區,恩格爾系數的上升是人民生活水平改善的必然過程,應加大食物和住房等基本物質條件的保障力度。伴隨低收入民眾的收入增長,首先帶來的是食物等基本物質消費量的提升,恩格爾系數的上升是收入增長量變引發消費增長質變的正常過程,應當客觀看待。

第二,財產性收入的增長是人民生活水平提升的主要動力和重要標志。財產性收入份額的上升,意味著該地區人民對基本工資的收入依賴性下降,收入結構朝著總量更大、結構更自主的方向轉變,相應的,對食物等基本物質的需求隨之降低,恩格爾系數下降。所以,提升民眾財產性收入份額,藏富于民,能夠有效提升人民的生活水平。

第三,對發展滯后地區的扶貧脫貧政策有待加強,并不應以恩格爾系數的變化為政策導向。轉移凈收入對恩格爾系數的作用很弱,但是轉移凈收入是貧困群眾滿足飲食等基本需求的重要收入來源,也是他們進一步拓展工資性收入和財產凈收入的基本條件。所以,不能以轉移凈收入對恩格爾系數作用的增減幅度來衡量扶貧脫貧政策的實際成效。

第四,恩格爾系數的增減趨勢只能代表整體情況,不能表征個人或某一群體的生活狀況。前已述及,在經濟發展和收入增長時,恩格爾系數的增減趨勢隨整體中個人的收入結構性差異和需求收入彈性變化,所以整體的恩格爾系數變動趨勢不能作為地區內所有人生活水平的表征。而要因地制宜、因人施策,對不同收入結構和層次的人群給予不同的政策支持和引導。

本文是出于對恩格爾定律熱點問題的一次嘗試性研究,為恩格爾定律悖論情形的提出和驗證提供一種建設性思路。未來的研究還可以運用更豐富的定性、定量方法,進一步完善和延伸恩格爾定律的內涵和機理。

參考文獻:

[1] HOLCOMB B,PARK L,CAPPS O. Revisiting Engels Law: Examining expenditure patterns for food at home and away from home[J]. Journal of Food Distribution Research,1995,26(5):1367.

[2]?CHANG M S,HU T Y,LIN C Y. Variation in Engels Law across quantiles in Taiwan:Toward an alternative concept of near poverty line[J]. Journal of the Asia Pacific Economy,2016,21(1):103-115.

[3]?曾先峰,章潔.基于恩格爾曲線的中國CPI偏差估計[J].統計與決策,2018,34(3):10-14.

[4]?PRITCHETT L,SPIVACK M. Estimating income/expenditure differences across populations:New fun with old Engels Law[R]. Working Papers,2013.

[5]?HOUTHAKKER S. Aninternational comparison of household expenditure patterns,commemorating the centenary of Engels Law[J]. Econometrica,1957,25(4):532-551.

[6]?ATSUSHI M,SATOSHI O. Engels Law in Vietnam and the Philippines:Effects of in-kind consumption on inequality and poverty[M]//Poverty,inequality and growth in developing countries:Theoretical and empirical approaches. Taylor and Francis Inc,2015:44-72.

[7]?孟昌,邱捷捷.城市化中農村居民消費演變的“反恩格爾”事實——來自北京市數據的測算[J].北京工商大學學報(社會科學版),2018,33(2):116-126.

[8]?CHAKRABARTY M,HILDENBRAND W. How should Engels Law be formulated?[J]. The European Journal of the History of Economic Thought,2015:1-21.

[9]?李建德.恩格爾定律在我國的適應性[J].經濟研究,1984(6):59-63+10.

[10]邵宗明,周金城.恩格爾定律在我國的適應性[J].統計研究,1985(1):22-25.

[11]吳健琳.收入增加恩格爾系數反而上升的原因探析——兼論恩格爾定律的適用條件[J].消費經濟,1993(4):38-39.

[12]謝健.恩格爾定律的適用性及恩格爾系數的修正[J].統計研究,1993(1):68-71.

[13]王芳.物價對城鄉恩格爾系數的影響分析[J].商業研究,2006(14):112-115.

[14]劉建國.價格因素和生活費成本對各地區城鎮居民實際收入水平的影響[J].上海經濟研究,2006(7):73-78.

[15]王宋濤,謝蘭蘭.公平分配與居民福利——收入差距對中國居民恩格爾系數的影響分析[J].統計與信息論壇,2013,28(3):56-62.

[16]杭斌,申春蘭.恩格爾系數為什么降的這么快[J].統計研究,2005(1):33-37.

[17]張磊,范淑娟,趙悅辰.我國農村恩格爾系數影響因素的研究[J].華東經濟管理,2013,27(2):42-46.

[18]章平,劉啟超.居民收入、物價水平和消費結構對恩格爾系數的影響——來自深圳市的實證[J].統計與決策,2017(19):91-94.

[19]毛中根,朱一勇.中國恩格爾系數下降原因新探[J].統計與信息論壇,2008(2):57-60.

[20]馬敬桂,黃普.食品價格、城鄉恩格爾系數差異對通貨膨脹的沖擊效應分析[J].統計與決策,2014(9):125-129.

[21]SHORROCKS A. Inequality decomposition by factor components[J]. Econometrica,1982,50(1):193-211.

[22]萬廣華.不平等的度量與分解[J].經濟學(季刊),2008,8(1):347-368.

[23]傅娟.收入分解研究法評述[J].經濟學動態,2008(5):111-115.

[24]FEI H,RANIS G,KUO Y. Growth and the family distribution of income by factor components[J]. Quarterly Journal of Economics,1978,92(1):17-53.