10月PMI數據低于預期

2019-11-19 09:03:30郭磊

股市動態分析 2019年43期

郭磊

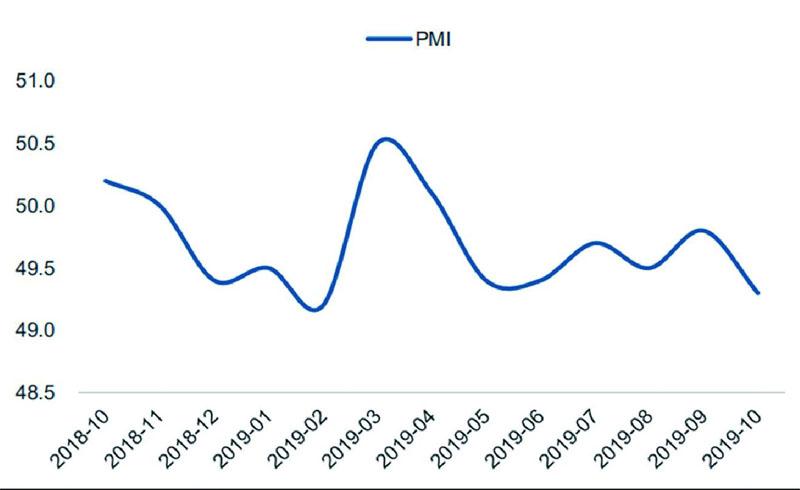

10月PMI數據為49.3,較上月回落了0.5個點,低于預期。由于同期高頻數據(比如發電耗煤增速)是反彈的,所以市場預期數據或有上行,至少持平,但數據低于預期。除就業分項之外的絕大部分分項都出現不同程度下行。

影響因素不僅季節性

數據下行包含著季節性的影響,過去14年PMI在10月平均環比下行0.9個點,過去兩年的10月環比分別是-0.8、-0.6。9月和10月同處于工業旺季,但10月一般環比9月弱;類似于3月和4月的關系。在有PMI數據以來的過去14年中,PMI的10月環比均值為-0.9。2017年10月和2018年10月環比分別為-0.8、-0.6。從這個角度看,今年10月環比9月下滑0.5個點不算特別異常。

但季節性肯定不是全部理由,畢竟這個10月PMI是在前值并不高的基礎上走低,我們猜測還有幾個原因:

第一,10月貿易磋商期間關稅開征的不確定性和人民幣匯率預期波動影響了出口訂單。10月上旬中美貿易磋商重啟,10月15日關稅是否征收存在不確定性;此外匯率預期也比較波動,16日-22日升值,22-28日貶值,28日之后又一輪明顯升值。貿易環境和匯率環境的不確定性可能導致部分訂單推遲或觀望。10月新出口訂單為47.0,弱于前期表現。

第二,國慶前后較為嚴格的環保限產帶來一定影響。從同期高爐開工率來看,10月第一周和9月最后一周一樣處于低位,從而導致10月高爐開工率均值低于9月。這一點要比去年更為顯著。

第三,原油系和黑色系等上游價格回落的行業影響較大。10月IPE布倫特原油價格環比下滑3.6%;動力煤價格環比下滑3.8%,螺紋鋼價格環比下滑3.4%,應會導致原油系、黑色系的相關行業PMI指標明顯較差,從而形成拖累。發電耗煤等指標主要衡量“量”,因此會在反映點上不一致。尤其本月,南華綜合和南華工業品指數均是最后一周反彈,但月末數據在調查類數據中未必會有充分的反映。

第四,當前還在去庫存階段,庫存周期臨近尾部疊加上游價格波動可能有部分行業去庫存加速。本月產成品庫存和原材料庫存分別回落0.4和0.2個點。尤其是產成品庫存,弱勢明顯。顯示出在庫存低位,庫存周期臨近尾部的情況下部分行業可能短期去庫存加速。

數據中也有少數亮點,一是就業小幅改善,二是建筑業指數重返高位區間。數據整體是偏弱的,但也有少數亮點。

一是PMI從業人員指數為47.3,較9月繼續上升0.3個點。顯示就業市場有所好轉。

二是今年以來一直偏高的建筑業PMI,在上個月大幅回落之后(8月61.2回落至57.6),這個月又重新站上60.4的位置。其中業務活動預期指數亦較上個月有所改善。建筑業PMI走高可能一則源于地產開工的韌性;二則源于地方基建項目開工。

PMI和同期其他指標的指向不完全一致

一是長江商學院中國企業經營狀況指數(BCI),從近年和權益市場走勢的相關性也能看出這一指標具有一定有效性。它的10月數據有所反彈,從分項數據來看,銷售前瞻指數、利潤前瞻指數改善較大;融資環境、投資指數回踩;招工前瞻指數、中間品價格前瞻指數有好轉。具體可見我們前期報告《從BCI指數看中小企業最新狀況》。

二是發電耗煤增速,它的10月同比為19.3%,要顯著好于9月的5.2%和8月的-2.2%。

三是水泥價格,9月和10月連續偏強,似乎一定程度上符合基建啟動的痕跡。9月發改委平臺項目投資額增速有明顯上升。

不同的數據指向在一定程度上會增加對經濟判斷的分歧。而且今年工業增加值年初以來就有“季末沖高、季初回落”特征,7-8月工業增加值在5%以下的低位,9月躍升至5.8%的偏高位。若10月同比速度低于9月,則可能會進一步加大數據走向分歧。

對債市、股市的影響

從近年資產定價特征看,整體對于政策比對于增長因素更敏感。PMI回落弱化經濟預期的同時強化政策預期,因此對股票大致中性,對債市形成一定支撐。

PMI數據回落一方面會導致關于四季度增長企穩的預期再度徘徊;另一方面,它也會強化逆周期政策需要繼續保持柔性,繼續穩增長的預期。

從近年資產定價特征看,整體對于政策比對于增長因素更敏感(相對更喜歡經濟退、政策進邏輯)。所以數據回落對于股票市場的影響至少大致中性。

對于債券市場來說,這輪沖擊來自于名義GDP上升預期,拆分一下就是實際增長企穩+通脹上升。10月PMI對第一個邏輯有一定削弱。所以對債市形成一定程度支撐。

經濟四季度見底

我們仍維持四季度經濟短周期企穩的判斷不變。預計10月PPI將繼續下行。形成本輪底部。

今年三季度處于經濟各項壓力疊加的時段;且政策是8月底加大穩增長,政策啟動前的7-8月,主要經濟數據都形成了一個階段性谷底。對于四季度來說,基建、汽車、地產竣工將繼續對經濟形成支撐;地產新開工形成下拉;出口、消費等大致中性;制造業投資繼續下行,但臨近底部。

綜合來看,我們判斷四季度經濟較三季度企穩,實際GDP預計持平或略高于三季度,名義GDP回升更為明顯。

從宏觀意義上來說,這意味著三季度是企業盈利同比底部和利率均值底部。三季度以來中長期信貸的擴張部分反映這一趨勢。

從當前工業價格趨勢看,10月繼續下行,預計10月PPI可能至-1.5%到-1.8%的區間,然后形成本輪底部,制造業投資目前已至2.5%的低位,后續可能會滯后于PPI見底。

圖:10月PMI 數據較上月回落了0.5個點

數據來源:廣發證券發展研究中心