虧損公司上市科創板具震撼性

2019-11-19 09:03:30臥龍

股市動態分析 2019年43期

臥龍

自從去年11月習主席宣布在上海股市推出科創板至今已滿一周年,科創板已經擁有50家上市公司,總市值6870億。科創板平均每家上市公司總市值303億,平均流通市值32.8億(即流通市值僅僅為總市值的10.8%),平均預期市盈率123倍,市凈率近7倍。預期市盈率30倍以下的科創股只有4只,占比不足10%。正是因為估值高企,科創股走勢絕大部分是自8月6日高位或者上市后不久的高位持續下跌,最大跌幅是晶晨股份(688099)達到68%。南微醫學(688029)走勢最佳,持續上升。樂鑫科技(688018)走勢震蕩,尚可。申聯生物(688098)上市8日,股價已經自高位腰斬。科創股新上市每日換手超30%,因為一周內可以無升跌幅限制,一周后實行20%的跌停板制度,因此投資者都在上市第一周爆炒。

科創板最特別的事件是連續虧損的澤璟制藥申請上市,科創板上市委員會第40次審議會議同意其IPO。除澤璟制藥,還有百奧泰、天智航、前沿生物、神州細胞等4家公司情況類似。澤璟制藥目前正在開發11種創新藥。其中3種新藥處于第II期或者第III期臨床試驗階段。2016年至2018年澤璟制藥營業收入分別是20萬、0及131萬,今年首季度收入仍然為0。過去三年虧損1.2億元、1.4億及4.4億,今年首季度虧損1.7億。很明顯,這類公司若無資金續命將很快死亡。

澤璟制藥申請上市理據是上海證交所科創板上市規則第(五)項:預計市值不低于人民幣 40 億,主要業務或產品需經國家有關部門批準,市場空間大,目前已取得階段性成果。醫藥行業企業需至少有一項核心產品獲準開展二期臨床試驗,其他符合科創板定位的企業需具備明顯的技術優勢并滿足相應條件。規則中醫藥行業的規定明顯但其他行業的標準描述則非常模糊:“需具備明顯的技術優勢并滿足相應條件”。什么叫做相應的條件?

上交所科創板上市規則是依據《中華人民共和國公司法》、《中華人民共和國證券法》、《關于在上海證券交易所設立科創板并試點注冊制的實施意見》、《科創板上市公司持續監管辦法(試行)》、《證券交易所管理辦法》等相關法律、行政法規、部門規章、規范性文件以及《上海證券交易所章程》制定。但《中華人民共和國證券法》第十三條公司公開發行新股,應當符合下列條件,第(二)款:具有持續盈利能力,財務狀況良好。即虧損公司上市是涉嫌違反證券法的,不過證券法用的“應當”而非“必須”。2015年12月全國人大常委會授權國務院在實施股票發行注冊制改革中調整適用《中華人民共和國證券法》有關規定,指具體實施方案由國務院作出規定,報全國人民代表大會常務委員會備案,為期兩年。去年,中國證監會申請延期兩年至明年2月。

國務院2015年12月9日通過《關于授權國務院在實施股票發行注冊制改革中調整適用〈中華人民共和國證券法〉有關規定的決定(草案)》,草案具體內容網上搜索不到,只有中國證監會的關于草案的說明,其中授權事項,全國人大常委會授權國務院對擬在上海證交所、深圳證交所上市交易的股票的公開發行,調整適用證券法關于股票公開發行核準的有關規定,實行注冊制度,具體事項(包括注冊機關、審核要求、信息披露要求、中介機構職責以及相應的事中事后監管措施和處罰執法等)由國務院作出安排,報全國人大常委會備案。有一項“審核要求”,可能就是虧損公司在科創板IPO的依據。證監會依據此草案,發布《關于在上海證券交易所設立科創板并試點注冊制的實施意見》,制定《科創板首次公開發行股票注冊管理辦法(試行)》。

筆者并非法律專家,但對于人大常委會是否有權批準注冊制中關于涉嫌違反證券法內容的事項實施抱很大的疑問。再者,依據現行規定,連續三年虧損的上市公司將退市,而科創板則可以上市,互相矛盾之處實在難以理解。中國證券市場本來已經問題多多,注冊制的試行若不先修改法律及平衡好新舊規則,相信未來又會出現“新坑”。科創板中的有領先技術的公司上市后不久,就有新的公司技術領先,此等情形科技領域很常見。那這家公司已經不是技術領先,而仍然在虧損期,那么是否要立即退市?還是沿用ST制度?

希望監管機構不要為注冊制而注冊制,不要為科創板而科創板。

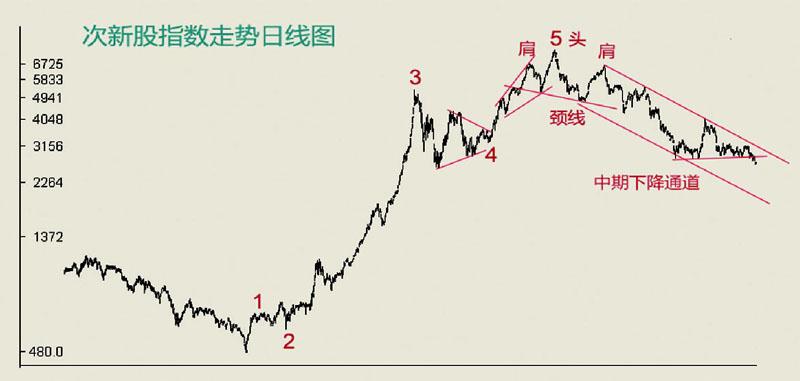

今年4月8日行情中期見頂之后,走勢出現分化。代表藍籌股的上證50指數級滬深300指數走勢相對較強,而國證2000指數走勢則較弱,而B股指數走勢最差。近期,反映市場熱錢流動的次新股指數則出現向下破位的情形。次新股指數2012年12月4日最低見479點,之后以5浪推動模式升至2017年3月的7616點,升幅達到14.9倍!換言之,在4年多的時間里炒作次新股,理論上獲利近15倍。但如此好事,2017年3月至今,則變成惡夢。次新股指數高位7616點至今最低跌至2651點,跌幅65%。

走勢圖上,次新股指數形成了頭肩頂的反轉形態,并且下跌出現明顯的下降通道。去年10月、今年1月及5、7、8月多次跌至2800點附近出現反彈,但10月最終破位下行。此等走勢,主要是因為科創板上市公司愈來愈多,注冊制的影響迅速擴大。未來市場次新股的炒作將更加艱難。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年5期)2022-04-06 11:54:26

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

中國自行車(2017年5期)2017-06-24 10:45:53

中國化肥信息(2016年48期)2016-05-17 04:26:09

IT時代周刊(2015年9期)2015-11-11 05:51:31

企業文明(2015年5期)2015-06-08 23:06:12