退休老人的跨國探親和養(yǎng)老規(guī)劃

2019-12-01 11:56:44文熙

投資與理財 2019年9期

文熙

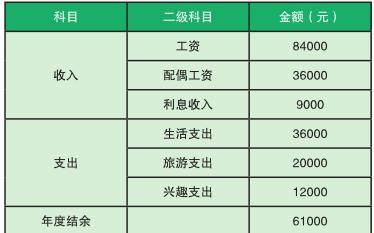

吳先生今年60歲,剛剛退休;老伴56歲,已退休1年。孩子情況:育有一獨生女,在歐洲某國上學并成家。吳先生和配偶均有退休工資,家庭財務(wù)情況如下表所示。

資產(chǎn)負債表

家庭年收入支出表

吳先生家庭平日花銷項目并不復雜,支出不大,每年的結(jié)余比率為:61000/129000=47.29%,結(jié)余較為充裕。吳先生家庭的資產(chǎn)構(gòu)成較為單一,主要是房產(chǎn)和金融資產(chǎn),且家庭沒有負債,家庭財務(wù)風險較小,家庭資產(chǎn)流動性較小。根據(jù)吳先生家庭財務(wù)情況以及客戶的理財目標,做以下規(guī)劃。

1.現(xiàn)金規(guī)劃

由于流動資產(chǎn)的收入一般較低,對于工作穩(wěn)定、收入有保障的家庭來說,資產(chǎn)的流動性比率可以相對較低,這樣就有更多的資金可以投資于債券、基金等資本產(chǎn)品。吳先生的家庭收入較高,而且比較穩(wěn)定,我們建議預留3個月的月生活消費支出,來保障正常的生活。建議將2萬元存款轉(zhuǎn)成活期型理財,用于現(xiàn)金規(guī)劃。

2.保險規(guī)劃

隨著家庭責任的增加,生命風險保障也必須增加,由最初對配偶的家庭責任,擴大到對子女的撫養(yǎng)、教育責任。從成熟家庭的保障情況看,一般建議年度保險費支出占投保人年收入總額的10%。家庭理財中,保險能夠抵御家庭主要收入來源突然中斷而對家庭財務(wù)帶來的不良影響,建議吳先生和吳太太都配置意外險。比如購買泰康人壽的“安心無憂”產(chǎn)品,保額50萬元,兩人合計年交保費2400元。產(chǎn)品保障內(nèi)容如下所示。

(1)意外殘疾金最高給付50萬元

意外殘疾金=50萬元×殘疾比例系數(shù)

(2)意外燒傷金最高給付50萬元

意外燒傷金=50萬元×燒傷比例系數(shù)

(3)意外身故金給付50萬元

身價給付,彰顯生命價值,愛的延續(xù)

(4)航空意外身故/殘疾/燒傷額外給付100萬元

水陸公共交通工具意外額外給付50萬元

特定意外身故/殘疾/燒傷多倍給付

3.探親旅游規(guī)劃

旅行漸漸成為人們緩解身心壓力,找回自己的有效方式。吳先生夫婦打算從今年開始,在自己身體還能動的時候,每年去歐洲探親一次,就當一次遠途旅行。假設(shè)在未來10年,每年有3萬元的探親旅游經(jīng)費。由于旅游支出都是一次性消費支出,吳先生家庭目前的財務(wù)狀況,能夠滿足夫婦的探親旅游需要。這部分探親旅游支出可以在當年的年度結(jié)余中準備。

4.退休保障計劃

目前,吳先生和太太身體狀況都較好,但是隨著年齡的增長,未來的生活和家庭保障支出都會增加,我們建議吳先生夫婦從現(xiàn)在開始,用10年的時間準備30萬元的家庭健康保障資金。通過已知數(shù)據(jù):終值FV=30萬元,預期投資報酬率i=5%,n=10年,求出PMT=2.27萬元,則在吳先生退休后需要每年準備2.27萬元的家庭健康保障費用,持續(xù)準備10年,這筆費用從年結(jié)余出。

5.投資規(guī)劃

通過上面步驟的規(guī)劃,其中現(xiàn)金規(guī)劃2萬元,退休保障規(guī)劃2.27萬元,保險規(guī)劃2400元,旅游規(guī)劃3萬元。通過以上規(guī)劃,家庭年度結(jié)余0.83萬元,家庭剩余存款和國債28萬元,而家庭結(jié)余、退休家庭健康保障資金都可以用于投資,這樣可以用于投資的金額累計為31.1萬元。并且目前由于存款和國債的投資收益率較低,我們也建議吳先生改變目前的投資結(jié)構(gòu),都建議用于以下的投資規(guī)劃。

產(chǎn)品投資組合

通過以上規(guī)劃,預期投資收益率為6.03%,已經(jīng)超過了預期投資收益率5%。通過規(guī)劃之后,吳先生家庭風險大幅下降,但是預期收益顯著提高,能夠滿足家庭理財需要。

規(guī)劃之后,家庭收入結(jié)構(gòu)略微發(fā)生變化,利息投資收益增加;家庭年度結(jié)余變小,收入支出結(jié)構(gòu)更加合理。家庭資產(chǎn)結(jié)構(gòu)多樣化,資產(chǎn)獲利能力相對更好。

規(guī)劃后資產(chǎn)負債表

規(guī)劃后年收入支出表

吳先生和愛人都已經(jīng)進入退休生活,開始準備享受天倫之樂,家庭教育良好,女兒早期留學后在歐洲成家,吳先生退休后收入來源為雙方退休金和自有資產(chǎn)收益為主。目前吳先生的結(jié)余比率良好,達到47.29%。因為退休后吳先生要每年去歐洲出國探親,花費增加,為了使家庭財務(wù)更加健康合理,建議如下。

一、旅游探親規(guī)劃

吳先生夫婦退休后每年去歐洲探親,從現(xiàn)在開始到70歲,按照目前的每年探親旅游支出5萬元,在4%的通貨膨脹率下,探親旅游規(guī)劃金額=FV(PMT -5,N 10,I/Y 4%)=60萬元。因退休后收入縮水,旅游、養(yǎng)老生活支出逐步遞增且期限長久,建議吳先生夫婦增加養(yǎng)老年金保險和基金配置,將生存金和基金收益補充到探親、養(yǎng)老規(guī)劃中,確保財富的穩(wěn)定性。

二、資產(chǎn)配置

1.家庭備用金規(guī)劃

為了保持吳先生家庭流動性需要,家庭流動性資產(chǎn)應該覆蓋9-12個月的月支出,建議吳先生保留5萬元,放置在銀行活期、貨幣基金中,重點可以考慮銀行理財產(chǎn)品。目前一個月以上、一年以下的銀行理財產(chǎn)品收益率3.5%-4.5%,而且此類產(chǎn)品主要投資國債、企業(yè)債、票據(jù)貼現(xiàn)、同業(yè)拆解等貨幣市場產(chǎn)品。建議固定收益類產(chǎn)品配置以上3類,既平衡了風險,又增加了資金的流動性。同時為了應對家庭資金周轉(zhuǎn)風險,建行吳先生到銀行辦理1張高額度(5萬-6萬元)信用卡,以備不時之需。

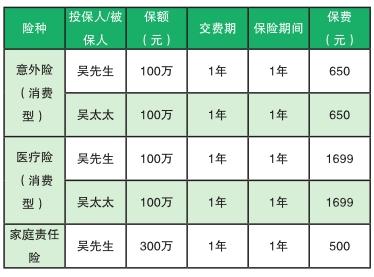

2.保險綜合規(guī)劃。

在家庭理財中,面臨不可預知的風險,保險起到的作用很關(guān)鍵:經(jīng)濟補償,減少心理壓力。退休后,吳先生的社會保險解決基礎(chǔ)醫(yī)療問題,商業(yè)保險解決額外大額風險問題。目前市場上的百萬醫(yī)療,面對大風險時,可有效提供多重醫(yī)療資源應對。因為退休后外出時間更自由,年齡越大,人也容易健忘,房屋和家電也需要更多保護。

吳先生夫婦保險配置表

保費合計5198元/年

3.退休養(yǎng)老規(guī)劃

方案一:養(yǎng)老儲備投資不激進,以穩(wěn)健為主,根據(jù)養(yǎng)老金規(guī)劃的原則,應多估計支出,少估計收入。目前吳先生家庭可支配金融資產(chǎn)30萬元,可以作為養(yǎng)老金的啟動資金,40%資金可以采用商業(yè)年金保險的形式來進行補充,40%資金可選擇債券型基金進行投資,20%資金可選擇混合型基金進行投資。

方案二:因家人在國外,如考慮高品質(zhì)養(yǎng)老,也可以考慮新型養(yǎng)老方式:將300萬元的房產(chǎn)進行變現(xiàn)或者辦理銀行以房養(yǎng)老業(yè)務(wù),通過擴大資產(chǎn)投入,獲得更多理財收入。

4.財產(chǎn)分配與傳承規(guī)劃

為了避免傳承糾紛,建議采用公證遺囑方式來分配遺產(chǎn)。鑒于規(guī)避遺產(chǎn)稅的風險,建議配置人壽保險并指定受益人,從而實現(xiàn)財產(chǎn)有效的分配與傳承。

猜你喜歡

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(shè)(2018年9期)2018-11-18 21:59:16

基層中醫(yī)藥(2018年2期)2018-05-31 08:45:06

領(lǐng)導決策信息(2018年50期)2018-02-22 06:17:16

民生周刊(2017年19期)2017-10-25 15:47:39

商周刊(2017年5期)2017-08-22 03:35:26

華人時刊(2017年19期)2017-02-03 02:51:37

中國衛(wèi)生(2016年2期)2016-11-12 13:22:16

大社會(2016年5期)2016-05-04 03:41:44

中國工程咨詢(2016年4期)2016-02-14 07:28:28