滯脹真的來了嗎?復盤中國歷史上四次明顯滯脹

2019-12-01 11:56:56國泰君安宏觀團隊

投資與理財 2019年11期

秋意漸涼,但物價卻漲勢不減。

貴州牛肉粉漲價風波雖然已經過去,但豬肉價格在以肉眼可見的速度上漲是不爭的事實。

10月15日,國家統計局發布數據顯示,9月份全國居民消費價格(CPI)同比上漲3%,漲幅比上個月擴大0.2個百分點,創下近6年來漲幅新高。

盡管6%的GDP增速看起來仍然比3%的CPI漲幅高一倍,但在經濟逐步放緩和物價快速上漲之間,市場還是對中國經濟的滯脹風險擔憂日盛。

日前,國泰君安宏觀團隊發布研究報告《中國滯脹:歷史的復盤和當前風險的大小》,在復盤了過去4次重要滯脹出現的歷史和背景之后,從未來豬肉價格、原油價格走勢多方分析后,對這個問題做出了回答:自2019年二季度開始,我國已經處于“微滯脹”的狀態,預計將持續至2020年一季度。

復盤中國歷史上的4次明顯滯脹

滯脹,全名“停滯性通貨膨脹”,指經濟下行和通貨膨脹同時并存的情況。

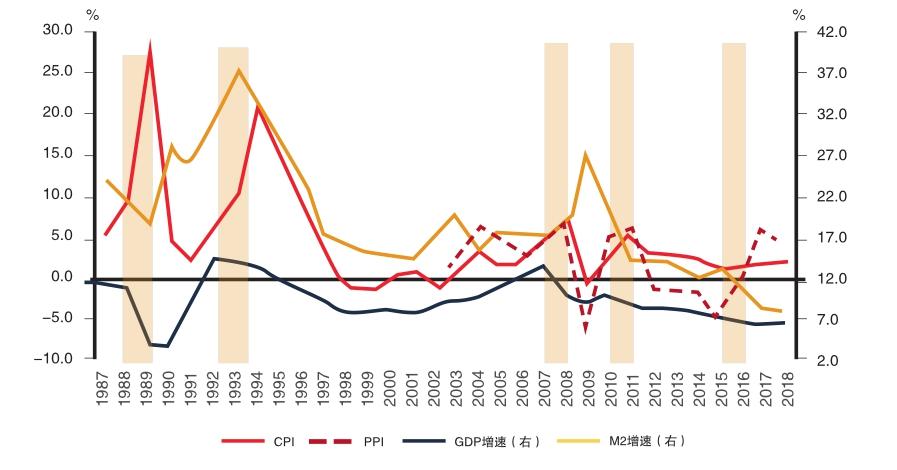

以GDP增速和CPI同比增速為觀察指標,我國歷史上出現過4次比較明顯的滯脹,但主要都集中在2012年之前。

1987-1989年

1987-1989年期間,中國的貨幣增速維持高速增長,M2、M1增速高達20%-30%。

此外,從1988年起,我國開始實行“價格闖關”的改革,將民生物資的價格從國家統一定價過渡到市場調節并存。

當時國家率先放開了4種主要副食品(肉、蛋、糖類、菜)的價格,一度引發了搶購潮,當年豬肉價格上漲了50%-60%,鮮菜價格上漲了31.7 %。

受貨幣超發和價格機制改革的影響,1987年,我國的年均通脹率為5.1%,而到了1989年則高達27.4%(其中1989年2月為高點,高達28.4%);1987年GDP增速為11.7%,到了1989年則跌至4.2%,出現了較為嚴重的滯漲。

1993-1994年

這段時期滯脹的原因與1988-1989年極為相似——M2、M1增速高達30%以上,甚至高過第一次滯脹時期。

與貨幣超發相伴隨的,是我國第二次更為徹底的“價格闖關”。

1992年開始,我國逐漸放開約648種生產資料和交通運輸價格,約50種農產品價格,放開了長達幾十年由國家統購的糧食價格,放開除鹽和藥品以外全部輕工業產品的價格。

到1993年,中國社會零售商品總額的95%、農副產品收購總額的90%以及生產資料銷售總額的85%,基本均由市場供求決定。

2007-2008年

2007年開始,豬肉價格開始上漲,后續原油價格也出現明顯上漲,因此推動CPI快速上行。

CPI最重要的兩個決定因素,食品端主要取決于豬價,非食品端主要取決于油價,這兩個價格一般情況下很難形成共振。

通俗地說,豬價高的時候,油價低;油價高的時候,豬價低。但是一旦兩個價格發生共振,就會很容易帶來整體物價的上行風險。

我國出現過4次較為明顯的滯脹

2010-2011年

2010-2011年的滯脹與第三次情況相似,出現了豬油共振。

從以上的復盤可以看出,在一次典型的中國通貨膨脹中,貨幣超發以及豬油共振(豬肉、原油的價格共振)是典型特征。

而以上4次通貨膨脹中,前兩次滯脹中貨幣超發的特征較為明顯,后兩次滯脹中豬油共振更突出。

自2012年之后,我國沒有出現過明顯的“滯脹”,僅在2012-2013、2015-2016年出現“微滯脹”。

從時間長度看,每輪滯脹大約持續4個季度左右。

其主要原因在于,2012年之后,基本上再也沒有出現豬、油和“核心通脹”的3者共振。

這背后的原因有幾個: 一方面, 我國貨幣政策已從總量型轉成結構型,近年來貨幣超發的情況逐漸好轉;另一方面,經濟增速中樞下移,核心通脹也很難見起色;隨著中國經濟體量不斷擴大,中國經濟增速下行對全球原油價格往往帶來需求端的負面影響。因此,豬油共振的沖擊也相對較少。

豬、油共振會再次發生嗎?

在2019年的今天,我們還是得高度關注豬肉和原油這兩個價格。

尤其是當下豬價處在高位的時候,油價再繼續上行的話,就會產生相應的滯脹風險。

首先來看豬肉價格。當前,豬肉價格上漲壓力仍不減。

從豬肉價格的領先指標看,能繁母豬存欄增速還在繼續下行,8月能繁母豬存欄增速跌至-37%,創歷史最低點。

從消費端來看,當前我國豬肉消費供需缺口仍大。

我們對豬肉消費供給缺口進行了測算,探討了其他肉類及進口對豬肉供給的替代性,即使考慮進口和其他肉類,豬肉2019年缺口或仍達500萬噸左右。

雖然當前豬肉進口確實出現了顯著增加,但參考上一輪豬周期,即使豬肉進口創新高,豬肉CPI還將在高位持續一段時間。

再來看原油價格。

在中東地緣政治影響下,原油價格存在一定的不確定性,但我們認為,2020年原油價格難以明顯上漲,原因有二。

第一,雖然沙特產能受到一定影響,但可以在短期內恢復。此外,OPEC的閑置產能也能彌補一部分沙特產能。

第二,全球經濟增速持續放緩,將對全球原油需求帶來一定負面影響。

根據EIA的預測,2020年全球原油將繼續維持“緊平衡”的狀態,供大于求,給油價帶來更大的下行壓力。

根據EIA最新的預測,WTI原油現貨價格2020年或持平于2019年中樞,在56美元左右。

所以,從以上因素來看,我們認為目前主要通脹壓力,來源仍然是豬價及其對其它食品價格的帶動。

但這個壓力或在明年年初達到頂峰后有所回落,尤其是明年下半年。

“微滯脹”進行中

復盤我國滯脹的歷史,加上對當前豬、油價格的分析,我們認為當前我國不存在明顯滯脹的基礎。

然而另一方面,“微滯脹”風險不容忽視。

事實上,我們認為,自2019年二季度至2020年一季度,我國已經處于“微滯脹”的狀態。

1、CPI中樞自2019年二季度開始上移,而GDP增速則在二季度出現了放緩,未來三四季度,在貿易摩擦影響下,預計GDP增速或還將小幅下行。

2、對于2020年一季度,我們認為除非貿易談判達成協定,否則貿易對實體的影響還將持續。此外,疊加高基數等影響,經濟增速或再小幅下行。

3、結合2019年二季度以來CPI中樞不斷上移,我們判斷這段時間將處于“微滯脹”狀態。

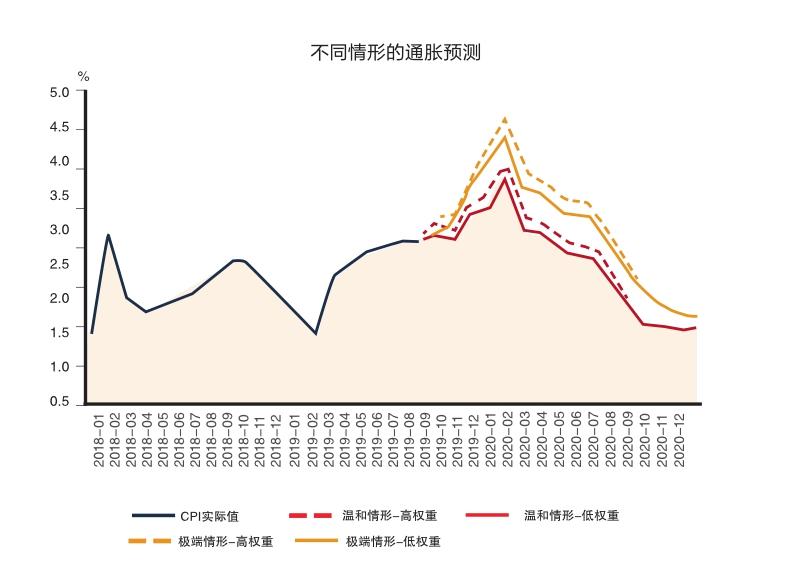

我們對2019年四季度和2020年通脹走勢進行了測算(具體方法見完整報告),并對豬肉和原油價格走勢做出假設。

我們假設兩種情形。

情形1-溫和通脹情形。原油價格(WTI)年內小幅上升至56.5美元/桶,布倫特上漲至61美元/桶左右,2020年保持在這個價格;生豬價格年內溫和上升至30元/斤,豬肉價格年內上漲至40元/斤;2020年1月,豬肉價格環比上漲5%,之后按照往年季節性變動。

情形2-高通脹情形。原油價格(WTI)年內小幅上升至60美元/桶,布倫特上漲至65美元/桶左右;生豬價格年內上漲至35元/斤,豬肉價格年內快速上升至45元/斤,2020年1月,豬肉價格環比上漲5%,之后按照往年季節性變動。

我們分別用兩種權重來測算每種情形的CPI,結果見上圖。

結合上述討論,我們認為,溫和低權重是最有可能的情形。

在這種情況下,CPI會在11月份向上突破3%,并在2020年1月達到高點,約為3.7%。處于春節錯位,在2月或將回落至3%附近。

這種情形下,CPI高于3%大約將持續1個季度左右。