應收賬款質押融資決策研究

2019-12-02 10:27:28王雪

價值工程 2019年30期

王雪

摘要:供應鏈應收賬款融資能夠在一定程度上緩解中小企業的融資困境,近年來在我國發展迅速。本文定性分析了供應鏈應收賬款融資對整個供應鏈的積極作用,充分考慮了應收賬款融資決策時的影響因素,并在基于整個供應鏈利益最大化的基礎上,定量分析了中小企業應收賬款的最優融資數額以及核心企業的最優訂貨量,旨在優化中小企業應收賬款融資的決策分析,進一步提升整個供應鏈的效益和競爭力。

Abstract: Supply chain receivables financing can alleviate the financing dilemma of SMEs to a certain extent, and has developed rapidly in China in recent years. This paper qualitatively analyzes the positive effects of supply chain receivables financing on the entire supply chain, fully considers the influencing factors of accounts receivable financing decision-making, and quantitatively analyzes the optimal financing amount of SME accounts receivable and the optimal order quantity of core enterprises based on the maximization of the interests of the entire supply chain, aiming at optimizing the decision analysis of SMEs' accounts receivable financing, and further improving the efficiency and competitiveness of the entire supply chain.

關鍵詞:供應鏈融資;應收賬款質押融資;期望收益

Key words: supply chain financing;accounts receivable pledge financing;expected income

中圖分類號:F276.3 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2019)30-0136-03

1 ?供應鏈應收賬款融資背景、模式

供應鏈生產模式是以制造商為核心企業,將供應商、制造商、分銷商等連接為一個整體。這種模式能夠促進供、產、銷鏈條上各合作方的相互溝通與信任,穩固供應商與生產商之間的關系,從而降低企業的交易費用,但是供應鏈生產模式卻也有可能大大提高了整個供應鏈的財務成本。因為核心企業制造商以賒購的方式從供應商處采購原材料,作為上游企業的中小企業一般也會接受這種賒銷模式。表面上看,核心企業推遲了付款時間,降低了財務成本,從整個供應鏈來看,由于供應商的資金被占用,供應商不得不想盡辦法進行融資以彌補日益增加的資金缺口,勢必會增加企業的資金成本。隨著資金成本的增加,供應商為了彌補成本,一定會提高產品的價格,意味著核心企業的采購成本要增加,如此循環往復,也就增加了整個供應鏈的財務成本,影響了整個供應鏈運行的穩定性和效率。在此背景下,實務界就出現了將銀行等金融機構引入供應鏈條,為供應鏈上的各方提供融資方案,即“供應鏈融資”。

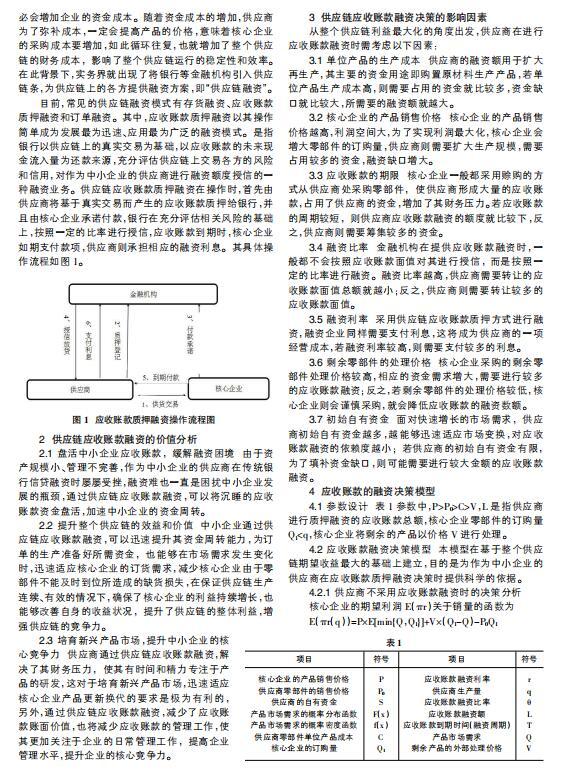

目前,常見的供應鏈融資模式有存貨融資、應收賬款質押融資和訂單融資。其中,應收賬款質押融資以其操作簡單成為發展最為迅速、應用最為廣泛的融資模式。是指銀行以供應鏈上的真實交易為基礎,以應收賬款的未來現金流入量為還款來源,充分評估供應鏈上交易各方的風險和信用,對作為中小企業的供應商進行融資額度授信的一種融資業務。供應鏈應收賬款質押融資在操作時,首先由供應商將基于真實交易而產生的應收賬款質押給銀行,并且由核心企業承諾付款,銀行在充分評估相關風險的基礎上,按照一定的比率進行授信,應收賬款到期時,核心企業如期支付款項,供應商則承擔相應的融資利息。其具體操作流程如圖1。

2 ?供應鏈應收賬款融資的價值分析

2.1 盤活中小企業應收賬款,緩解融資困境 ?由于資產規模小、管理不完善,作為中小企業的供應商在傳統銀行信貸融資時屢屢受挫,融資難也一直是困擾中小企業發展的瓶頸,通過供應鏈應收賬款融資,可以將沉睡的應收賬款資金盤活,加速中小企業的資金周轉。

2.2 提升整個供應鏈的效益和價值 ?中小企業通過供應鏈應收賬款融資,可以迅速提升其資金周轉能力,為訂單的生產準備好所需資金,也能夠在市場需求發生變化時,迅速適應核心企業的訂貨需求,減少核心企業由于零部件不能及時到位所造成的缺貨損失,在保證供應鏈生產連續、有效的情況下,確保了核心企業的利益持續增長,也能夠改善自身的收益狀況,提升了供應鏈的整體利益,增強供應鏈的競爭力。

2.3 培育新興產品市場,提升中小企業的核心競爭力 ?供應商通過供應鏈應收賬款融資,解決了其財務壓力,使其有時間和精力專注于產品的研發,這對于培育新興產品市場,迅速適應核心企業產品更新換代的要求是極為有利的,另外,通過供應鏈應收賬款融資,減少了應收賬款賬面價值,也將減少應收賬款的管理工作,使其更加關注于企業的日常管理工作,提高企業管理水平,提升企業的核心競爭力。

3 ?供應鏈應收賬款融資決策的影響因素

從整個供應鏈利益最大化的角度出發,供應商在進行應收賬款融資時需考慮以下因素:

3.1 單位產品的生產成本 ?供應商的融資額用于擴大再生產,其主要的資金用途即購置原材料生產產品,若單位產品生產成本高,則需要占用的資金就比較多,資金缺口就比較大,所需要的融資額就越大。

3.2 核心企業的產品銷售價格 ?核心企業的產品銷售價格越高,利潤空間大,為了實現利潤最大化,核心企業會增大零部件的訂購量,供應商則需要擴大生產規模,需要占用較多的資金,融資缺口增大。

3.3 應收賬款的期限 ?核心企業一般都采用賒購的方式從供應商處采購零部件,使供應商形成大量的應收賬款,占用了供應商的資金,增加了其財務壓力。若應收賬款的周期較短,則供應商應收賬款融資的額度就比較下,反之,供應商則需要籌集較多的資金。

3.4 融資比率 ?金融機構在提供應收賬款融資時,一般都不會按照應收賬款面值對其進行授信, 而是按照一定的比率進行融資。融資比率越高,供應商需要轉讓的應收賬款面值總額就越小;反之,供應商則需要轉讓較多的應收賬款面值。

3.5 融資利率 ?采用供應鏈應收賬款質押方式進行融資,融資企業同樣需要支付利息,這將成為供應商的一項經營成本,若融資利率較高,則需要支付較多的利息。

3.6 剩余零部件的處理價格 ?核心企業采購的剩余零部件處理價格較高,相應的資金需求增大,需要進行較多的應收賬款融資;反之,若剩余零部件的處理價格較低,核心企業則會謹慎采購,就會降低應收賬款的融資數額。

3.7 初始自有資金 ?面對快速增長的市場需求,供應商初始自有資金越多,越能夠迅速適應市場變換,對應收賬款融資的依賴度越小;若供應商的初始自有資金有限,為了填補資金缺口,則可能需要進行較大金額的應收賬款融資。

4 ?應收賬款的融資決策模型

4.1 參數設計 ?表1參數中,P>P0>C>V,L是指供應商進行質押融資的應收賬款總額,核心企業零部件的訂購量Q1 4.2 應收賬款融資決策模型 ?本模型在基于整個供應鏈期望收益最大的基礎上建立,目的是為作為中小企業的供應商在應收賬款質押融資決策時提供科學的依據。 4.2.1 供應商不采用應收賬款融資時的決策分析 核心企業的期望利潤E(πr)關于銷量的函數為 E(πr(q))=P×E[min{Q,Q1}]+V×(Q1-Q)-P0Q1 =f■■[(P-V)x+VQ1-P0Q1]f(x)dx+(P-P0)Q1[1-F(q)] =(PQ1-P0Q1)-(P-V)?蘩■■F(x)dx 供應商的期望利潤E(πs)為 E(πs)=(P0-C)×Q1 則在不采用應收賬款融資時供應鏈的總利潤為 E(π總(q))= E(πr)+ E(πs) =(P-C)×Q1-(P-V)?蘩■■F(x)dx 由上述供應鏈總利潤關于銷量的函數可知其二階導數<0,即原函數為凹函數,當一階導數為0時,原函數有最大值。也就是說核心企業存在一個最優訂貨量Q*,使得供應鏈的總利潤最大。令其一階導數■E(π總(q))=0,得: Q*=F-1(■) 從上述最優訂貨量的計算公式可以看出,最優訂貨量與單位產品的生產成本呈負相關關系,因此,核心企業有理由增加訂貨量,以產生供應商的規模效應,從而降低其采購成本。但是,由于供應商的自有資金僅為S,若不融資,其最大生產量Qmax=■,又若S 4.2.2 供應商采用應收賬款融資時的決策分析 假設供應商進行融資的應收賬款總額為L,考慮到應收賬款的壞賬風險,銀行融資的比率為θ,融資利率為r,應收賬款的到期時間為T,即應收賬款質押融資的周期為T。則在此情況下,供應商的最大產量qmax=■,為了決策分析方便,我們假定供應商的生產量q等于核心企業的訂購量Q1,均等于最大產量■。 從應收賬款質押融資的模型可以看出,是否采用應收賬款融資對核心企業的期望收益并無影響。但由于其生產量受應收賬款融資額L的影響,因此,我們將其期望利潤表達為L的函數。 E(πr(L))= P*E[min{Q,Q1}]+V*(Q1-Q)-P0Q1 =(PQ1-P0Q1)-(P-V)■ =(P-P0)-(P-V)■ 但是對于供應商來說,期望利潤的組成需考慮由于進行應收賬款融資所支付的利息或者手續費。無論是利息還是手續費,都與應收賬款融資總額相關,應收賬款融資額越高,其利息或者手續費就越高,反之,則較低。在這里我們以利息的形式進行表達。應收賬款總額為L,融資比率為θ,融資利率為r,融資周期為T,其利息總額為L*θ*r*T,供應商的期望利潤函數也表達成L的函數: E(πs(L))=(P0-C)×Q1-LθrT =(P0-C)×■-LθrT 此時,供應鏈的總體利潤為 E(π總(L))=E(πr(L))+ E(πs(L)) =(P-P0)■-(P-V)■+(P0-C)■-LθrT