瘋狂的外資:規模迫近公募1.8萬億持倉揭秘

2019-12-06 07:11:15《股市動態分析》研究部

股市動態分析 2019年46期

關鍵詞:資金

《股市動態分析》研究部

今年以來伴隨國際三大指數爭相納入A股以及QFII/RQFII額度的取消,外資持續流入A股。外資流入A股主要通過“陸股通”和“QFII/RQFII”兩個渠道,截至2019年9月,外資(QFII+RQFII+陸股通,以下外資均指這三個通道投資A股的資金之和)持有A股市值已接近1.8萬億,接近公募的2萬億權益規模。

持倉來看,外資仍然是偏好食品飲料、家電、醫藥等大消費以及銀行、證券等大金融行業,但對優質成長股如海康威視(002415)、立訊精密(002475)等也有較重持倉。另外,對今年漲幅較大個股及經營不善的傳統行業個股也有明確減持。

隨著外資成為與公募、保險和社保體量相當的A股三大機構投資者,其持股和動向在A股的影響進一步擴大,A股的投資理念和生態環境也受其影響發生著質的變化。未來普通散戶投資者將逐漸被淘汰,A股機構化趨勢將加速。

外資流入加速規模比肩公募

11月26日,MSCI第三輪擴容正式生效,此次擴容將A股納入因子將由此前的15%提升到20%,完成后A股在MSCI新興市場指數的權重達到4.1%。據聯訊證券數據,此次擴容帶來約2800億元的增量資金,其中主動配置資金2300億元,被動跟蹤資金約500億元。26日我們看到陸股通資金集中流入,最高達到530億元,不過由于有套利資金拋盤導致當日最終凈流入只有243.62億。至此,今年MSCI第一階段的三輪擴容分別在5月、8月、11月完成,合計帶來的增量資金約4900億元。

除MSCI外,今年富時羅素、標普指數也爭相納入A股。其中富時羅素在6月將A股以5%的因子首次納入其指數,并在9月再次擴容將納入因子提高至15%,其為A股帶來約500億元的新增資金。標普指數則是在今年9月23日直接按照25%的納入比例一次性納入1099只A股,據招商證券測算其增量資金約420億元。2019年這三大國際指數的納入動作合計為A股帶來的增量資金約5820億元,被動資金和主動資金分別為1500億元、4320億元。

實際上,自2018年5月深滬港通的每日額度由130億元提升至520億元以來,外資進入中國A股的步伐就加快,而今年三大國際指數先后納入A股,使得陸股通資金流入加速的趨勢更為明顯。根據東方財富Choice數據,截至11月26日,11月陸股通月內凈流入合計556.07億元,年內陸股通凈流入2739.18億元。

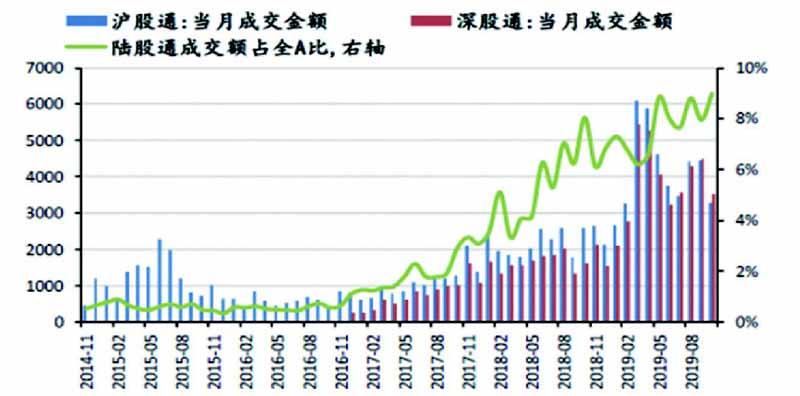

另外,根據興業證券數據,截至2019年10月,自開通以來陸股通累計凈流入額已超過8600億;陸股通月均成交金額由2016年的600億上升至2019年的8000億。陸股通已經成為A股市場中不可忽視的力量。(見圖一)

圖一:2019年陸股通月均成交額8000億占全A的8%

數據來源:Wind,興業證券

外資流入A股主要通過“陸股通”和“QFII/RQFII”兩個渠道,雖然目前陸股通仍是外資流入A股的主力通道,但QFII和RQFII的規模也不容小覷。截至2019年9月,QFII+RQFII持有A股的市值超過6000億,再加上陸股通1.15萬億的持股。外資持有A股市值已接近1.8萬億。外資的持股市值已超過保險+社保的1.5萬億,接近公募基金的2萬億規模,A股機構投資者持股呈現出公募、外資、保險+社保三足鼎立的局面。(見圖二)

圖二:A股機構投資者持股市值情況

數據來源:Wind,興業證券

1.8萬億持倉盤點偏愛大消費大金融

隨著外資持股規模的快速增長,外資在A股的影響力和定價權也逐步擴大,其持股和動向已經成為A股投資者的重要風向標。筆者將在下文對陸股通和QFII/RQFII重倉股進行梳理,以為投資者提供參考。

陸股通方面,根據東方財富Choice數據,截止11月26日,滬股通持股市值最高的是貴州茅臺(600519),規模高達1171.88億元,中國平安(601318)、恒瑞醫藥(600276)分別位列第二、第三,持股市值為663.20億元、438.60億元;深股通持股市值前三名分別是格力電器(000651)、五糧液(000858)、平安銀行(000001),其持股市值分別達到459.21億元、416.85億元、222.29億元。(見表一)

表一:滬、深股通持股市值前十排名

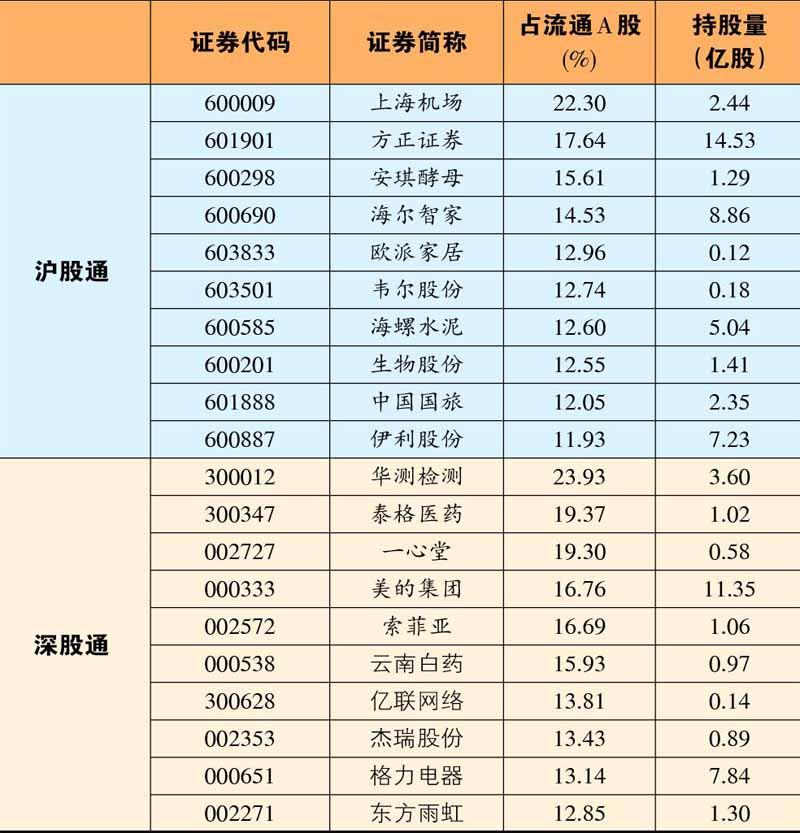

從持股數量占流通A股的比例來看,情況明顯不同。截止11月26日,滬股通中外資持股量占流通A股比例最高的為上海機場(600009)22.30%,方正證券(601901)和安琪酵母(600298)位列其后;深股通中占流通A股比例最高的前三位分別是華測檢測(300012)、泰格醫藥(300347)、一心堂(002727),其中華測檢測外資持股量占流通A股的比例高達23.93%;值得注意的是,這三只個股均屬于醫藥行業。(見表二)

表二:滬、深股通持股量占流通A 股比例前十排名

可以看到,無論滬股通還是深股通,無論從持股市值還是持股量占流通A股比例來看,排名靠前的主要是食品飲料、家電、醫藥等大消費以及銀行、證券等大金融個股,成長股中只有海康威視、立訊精密、億聯網絡(300628)、韋爾股份(603501)進入排行榜。

QFII和RQFII則是更為長線的資金,其持股情況值得價值投資者參考。東方財富Choice數據顯示,截至2019年三季度,北京銀行(601169)是QFII的最大重倉股,其持股市值、持股數量和占流通A股比例均為最高,此外QFII對美的集團(000333)的持倉也較重,持股市值僅次于北京銀行。RQFII的重倉股中則有一些“新面孔”,如海能達(002583)、華峰超纖(300180)、寶鋼股份(600019)、中國建筑(601668)等。(見表三)

表三:QFII 和RQFII 持股市值前十大重倉股

此外,三季度QFII主要增持了裕同科技(002831)、楊杰科技(300373),RQFII大比例增持了國檢集團(603060)和家家悅(603708)。同時,今年漲幅較大的上海機場、匯頂科技(603160)、深南電路(002916)、鵬鼎控股(002938)以及經營情況不善的天業通聯(002459)、世聯行(002285)、歐普照明(603515)等被QFII/RQFII減持。(見表四、表五)

表四:QFII/RQFII 三季報增持前五大個股

表五:QFII/RQFII 三季報減持前五大個股

A股生態迎驟變機構化趨勢加速

展望2020年,國際三大指數有望繼續提高A股的納入比例,彭博巴巴克萊、摩根大通等國際主要權益或債券指數也將逐漸納入中國資產。目前較為明確的是富時羅素將于2020年3月將A股納入因子提升至25%,假設標普道瓊斯指數2020全面納入A股,假設MSCI進一步提升納入因子后A股占新興市場比例達到6%,興業證券測算其將帶來主動增量資金3764億元、被動增量資金916億元。同時今年9月,QFII/RQFII額度限制已經取消,未來QFII/RQFII流量有望維持穩定增長。興業證券根據2016年至今的平均增速預測2020年流入增量,估算2020年QFII/RQFII增量資金約為800億元。

實際上,外資配置A股的本質是全球資產由發達市場轉向新興市場,國際指數納入A股和QFII/RQFII流入都是這一過程的結果而非原因。一方面發達市場,特別是美國市場美股、美元、美債經歷長達十年牛市,其性價比、安全性在下降,全球資金具有尋找價值洼地的需求。在轉換過程中,能夠承載如此大的資金量、有足夠優質的核心資產、估值水平足夠低性價比高的市場除中國外難有二者。另一方面,從我國自身來看,經過WTO的經常賬戶開放后,我國進入資本賬戶開放的階段。從陸港通、債券通、滬倫通到A股納入三大國際指數、債券加入巴克萊指數、取消QFII/RQFII額度和地區限制,國內的金融政策正逐步加大開放的廣度和深度,未來可能進一步放開外資持股比例限制。國內各類優質核心資產都將受益于這第二輪開放的紅利。

目前,無論從時間、空間還是對外開放進程看,外資流入A股仍在早期階段。伴隨中國資本市場國際化的全面提速,國際資本進入渠道的不斷拓寬,未來外資仍將有相當長期的持續單邊流入。參考臺灣、韓國從MSCI首次納入到最終100%擴容,分別經歷了6年和9年。

隨著外資成為與公募、保險和社保體量相當的A股三大機構投資者,其在A股的定價權進一步擴大,A股的投資理念和生態環境也受其影響正發生著質的變化。

外資是比較長線的資金,選股上優選核心資產,持續穩定高ROE和低估值是其挑選個股的核心條件,關注企業未來5-10年甚至更久的發展前景。興業證券以目前陸股通和公募基金持股占流通市值前100的股票作為外資和公募偏愛的對象,2017年以來陸股通前100的ROE不斷提高于全部A股的差距不斷拉大,2019年二季度達到20%,幾乎是全部A股ROE的兩倍,遠遠領先全部A股。(見圖三)

圖三:陸股通前100的ROE幾乎為全A的兩倍

數據來源:Wind,興業證券經濟與金融研究院整理

擇時上,QFII/RQFII重配置輕擇時,投資風格尤為穩健,不熱衷于頻繁買賣。如阿布扎比投資局、科威特政府投資局等主權類機構,近三年從未匯出過本金和盈利,極少追隨市場波動。陸股通資金相對靈活,在優選資產的同時兼顧擇時,部分拐點判斷領先于A股。

過去20年,A股投資者更關注“邊際變化”、凈利潤等偏短期的指標,而外資更關心企業層面的“ROE、現金流”等中長期和運營層面的指標。外資的這種價值投資理念在實踐中獲得了持續穩定的收益,國內機構投資者也奉行這套理念,目前正逐步獲得國內普通投資者的認可,未來A股投資者的投資理念將加速向外資靠攏。

現今,A股是機構、游資、普通散戶投資者并存的一個生態系統。但是隨著外資的加速進入、市場投資理念的轉變、A股擴容加速、注冊制等成熟市場制度的推出,游資在市場上將越來越難生存,普通散戶投資者更是將逐漸被淘汰,A股機構化趨勢不可避免。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33