創鑫激光:凈現金含量較差依賴國外供應商

2019-12-06 07:11:15楊陽

股市動態分析 2019年46期

楊陽

日前,深圳市創鑫激光股份有限公司(以下簡稱“創鑫激光”)成功過會,將于不久后登陸科創板。公司本次公開發行股份數量不超過2459萬股,擬募集資金約7.64億元,其中7.01億元投向于蘇州激光器產業基地建設項目,0.63億元投向于蘇州研發中心建設項目。

《股市動態分析》記者通過研讀其招股說明書,發現創鑫激光仍存在不少問題,投資者需警惕。首先是,公司盈利質量較差,存貨與應收賬款大幅增加,一定程度上表示公司經營資金緊張。其次是,美國Lu-mentum公司為其提供關鍵的芯片組件,雖采購比例逐年下降,但仍是公司供應鏈上必不可少的一位,由于中美貿易摩擦反復,公司斷供風險不容忽視。此外,公司曾多次進行股權轉讓及增資,且每次股權轉讓價格差異非常大,不免令人懷疑其股權轉讓定價是否公允、合理。

造血能力較差

創鑫激光專業從事光纖激光器的研發、生產和銷售,主要產品包括脈沖光纖激光器、連續光纖激光器和直接半導體激光器等系列,目前是國內市場銷售額排名第二的國產光纖激光器制造商,市占率達12.3%。

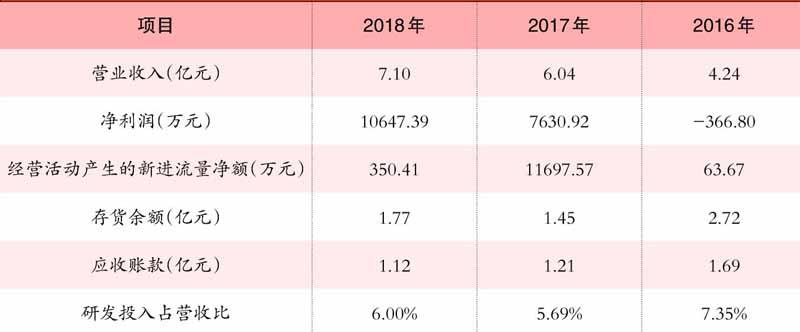

報告期內,創鑫激光營收及凈利潤均呈現良好上升趨勢,營業收入分別為4.24億元、6.04億元、7.10億元,同期凈利潤分別為-366.80萬元、7630.92萬元、10647.39萬元。然而業績快速增長的背后,離不開高額的政府補助及稅收優惠。2016年-2018年,創鑫激光獲得政府補助(包含增值稅)金額分別為1526.20萬元、2741.86萬元、1765.66萬元,稅收優惠(所得稅)分別為336.38萬元、641.39萬元、1149.13萬元,截至2018年,兩項合計占當期凈利潤的比重為27.38%,處于偏高水平。若未來政府補助出現調整,公司持續經營業績將會受到不小沖擊。

與此同時,創鑫激光經營活動產生的現金流凈額波動很大,且與凈利潤規模差異較大,分別為63.67萬元、11697.57萬元、350.41萬元。究其原由,主要是存貨及應收賬款大幅增加的影響。2018年末,公司存貨余額較2017年末增加約1.29億元;應收賬款余額為1.80億元,較2017年末增加4869.97萬元,增幅達37.01%。

可以看到,近年來創鑫激光雖營業規模持續擴大,業績扭虧為盈,但經營活動現金流量凈額仍處于較低水平,存貨與應收賬款驟然增加,一定程度上反映出公司的造血能力較差,未來公司現金流狀況仍有待改善。

依賴第一大供應商

招股書披露,芯片、光纖、高功率光纖光柵、熱沉等光學器件是創鑫激光生產激光器產品的重要原材料。由于國內相關產業起步較晚,技術不夠成熟,質量及穩定性難以滿足公司產品要求,所以公司對外采購原材料占比接近一半,且采購周期較長。2016年至2018年,創鑫激光進口原材料(含向境外廠商或其在國內的代理商)的采購金額分別為1.58億元、1.68億元、2.46億元,占同期采購總額的比例分別為48.67%、48.22%和46.86%。

從前五大供應商名單中看,美國Lumentum公司一直占據第一大供應商地位,主要為公司提供芯片組件,為最關鍵的原材料。2016年-2018年,創鑫激光向其采購金額分別為6908.03萬元、6191.12萬元、6648.33萬元,占總采購金額的比重分別為21.35%、17.80%、12.65%。另一方面,從采購清單上看,創鑫激光采購的芯片都是來源于美國Lumen-turn公司。

盡管近幾年公司對美國Lumen-turn公司采購比例有所下降,但也不能說沒有依賴風險。市場人士指出“采購量只占總采購額的1%甚至更低,但需要采購的器件卻是不可替代或難以替代的,這就是依賴。”

記者在發去的采訪提綱中問道,公司的芯片供應是否有受到中美貿易摩擦影響?目前芯片庫存情況如何?若發生類似的斷供行為,依賴Lumentum的創鑫激光是否有備用的替代產品或緊急的應對方案?

對此,創鑫激光回復表示,目前公司芯片儲備充足,無芯片短缺風險。芯片供應商除Lumentum以外,IIV集團也是公司芯片主要供應商之一,而IIV集團芯片原產國為瑞士,未受到加征關稅影響。即使發生斷供行為,公司也可以向其他供應商采購。但記者查閱招股說明書,并未找到關于IIV集團采購的相關信息,可想而知,即便公司有其他供應商,對其采購金額及占比也是極小。

股權轉讓價格備受質疑

創鑫激光自2014年10月成立股份公司以來,曾發生過數十次股權轉讓及增資行為。

1.2016年1月,李剛以50萬元轉讓20萬股給華鑫公司(轉讓價2.5元/股);

2.2016年3月,招商科技以950萬元轉讓150.18萬股給戴廣振(約6.33元/股);趙民以200萬元轉讓46.41萬股給蔣峰(約4.31元,股);胡小波以2366.97萬元轉讓612萬股給新鑫合伙(約3.87元/股);

3.2017年12月,楊彪以3122.93萬元轉讓227.00萬股給蔣峰(約13.75元/股);

4.2018年2月,胡磊以130萬元轉讓20萬股給蔣峰(約6.5元/股);

5.2018年5月,戴廣振以3599.96萬元轉讓150萬股給多名新進自然人(約23.97元/股);

6.2018年6月27日,佰仕德投資以2444萬元轉讓173萬股給東方佳騰(約14.13元/股),而7月4日,東方佳騰以4277.11萬元轉讓160萬股給前海金諾(約26.74元/股),時隔幾天,兩次股權轉讓價格差異非常大。

7.2019年1月,引入湖北小米,股權轉讓價約34.16元/股。

可以看到,創鑫激光十分頻繁股權轉讓,是每次股權轉讓價格差異較大,尤其2018年8月份的兩次股權轉讓,僅相隔7天,但轉讓價每股相差12元,東方佳騰從中賺取利差高達上千萬,不免令人懷疑公司股權轉讓價格是否公允、合理。

創鑫激光在上市前夕,引入多名非關聯第三方,這種突擊入股的行為或存在利益輸送的嫌疑。此外,公司歷史沿革中還存在業績對賭、上市對賭協議,記者在采訪提綱中問道,此行為是否會對公司股權結構產生影響?公司目前的控股權結構是否穩定?對此,創鑫激光表示,當前,公司、公司股東與投資機構之前簽署的含有特殊條款的特殊協議已經全部解除,對公司股權機構不會產生不利影響。

表:創鑫激光歷年財務指標一覽

數據來源:招股說明書