運用投資者情緒預測資產收益率

2019-12-06 06:21:15李星洲

中國市場 2019年28期

李星洲

[摘要]文章運用了行為金融學對投資者情緒的研究方法,探討投資者情緒對資產收益率的影響。文章闡述了投資者情緒對金融市場的影響,構建了反映投資者情緒的指標,將情緒指標輸入神經網絡算法預測資產收益率方向,并在此基礎上構建交易策略。

[關鍵詞]投資者情緒;神經網絡;資產收益率

[DOI]1013939/jcnkizgsc201928007

1課題介紹與文獻回顧

投資者情緒對資產價格的影響是金融領域最熱門、最具爭議的話題之一。傳統金融理論比如有效市場假說(EMH)認為市場是有效的、完善的,投資者是理性的,所有的信息都已經反映在當前的股價上[1]。傳統金融理論試圖基于“市場參與者是理性”的這一觀念構建模型來理解金融市場。當投資者們收到新的信息時,他們會根據貝葉斯學習法則正確地更新他們對資產未來現金流與風險的預期,并基于新的預期做出符合主觀期望效用最大化的投資決策。然而,投資者受生活經歷、社會背景、知識經驗、性格偏好等主觀因素的影響,他們在投資中的行為并不完全遵守理性假設,或多或少表現出有限理性的特征。行為金融學認為,某些金融現象可以通過一些市場參與者不完全理性的模型來理解。這個領域有兩個組成部分:限制套利和心理偏差。[2]限制套利(Limit of Arbitrage) 認為理性交易者很難消除由不理性交易者造成的混亂。De Long 等(1990)的研究認為市場中同時存在理性交易者和噪聲交易者,噪聲交易者基于錯誤的主觀信念或與公司基本面無關的信息進行交易。具有隨機誤判因素的非理性交易者通過妨礙套利交易者交易導致套利者無法消除非理性行為進而影響資產價格。[3]心理學理論對完全理性的偏差進行了分類,投資者基于對資產未來收益和風險的預期進行定價時,由于過度自信、保守主義、處置效應、從眾效應等心理因素的影響,會導致投資者對資產價格產生認知偏差,從而使股票偏離基本價值。[4]因此,投資者情緒是否是影響資產定價的風險要素是一個非常值得進行理論探討和實證研究的問題。

早在1936年凱恩斯時期,就已經有研究人員分析了投資者情緒是否會影響資產價格。在這之后,Odean(1998)通過研究了1萬個股票賬戶,發現投資者心理偏差會影響投資者的決策,長期持有虧損的股票投資者往往會過早地賣出獲利的股票。[5]Barber和Odean (2000)建立了“過度自信理論模型”,認為投資者會因過度自信偏差導致過度交易進而造成損失。[6]Scheinkman和Xiong(2004)的研究結合資產價格、交易量和波動率建立了一個連續時間均衡模型,此模型指出投資者過度自信易導致對資產價格的分歧,在賣空的限制下,投資者分歧容易引起投機性交易從而造成資產價格的泡沫。[7]Brown和Cliff (2005)通過研究得出投資者的心理偏差在繁榮和蕭條階段具有不同的表現,具有推動形成資產價格泡沫或者加劇經濟衰退這一結論。[8]Stambaugh 等(2012)的研究則表明,投資者情緒對于長期空頭投資策略具有顯著的負面影響。[9]Bake和Wurgler(2006)指出投資者情緒對股票收益率產生顯著的影響,投資者情緒低迷時,具有新股、市值低、高換手率及盈利較差等一種或多種特征的股票的收益率相對較高,而投資者情緒高漲時,具有上述特征的股票的收益率則相對較低。然而,檢驗投資者情緒重要性的一個主要挑戰是,它不是直接可觀察的。在其影響性研究中,Baker和Wurgler(2006)構建了一個新的投資者情緒指數(BW指數),該指數匯集了六個代表的信息,并發現高投資者情緒強烈地預測了橫截面的低回報率。然而,投資者情緒能否預測股票價格仍是一個懸而未決的問題,Baker和Wurgler(2006)注意到,投資者情緒對市場的可預測性在統計上并不顯著[10]。盡管行為金融學的學者已經進行了大量關于投資者情緒的研究,并建立了成熟的體系,但是目前鮮有研究關注利用市場情緒預測股票收益率并構建交易策略。

因此,在文章中,構建了一個預測分歧指標來度量投資者情緒,以解釋股票市場的預期回報,宏觀經濟指標的真實值和預測值作為輸入數據,進而使用機器學習方法來預測標普500指數的收益率方向。

文章的其余部分組織如下:第二部分解釋了研究使用的數據和方法。第三部分介紹了研究搭建的模型,并進一步討論了模型的結果。最后一部分將對這項研究進行總結。

2數據介紹與方法說明

本研究使用的數據來自費城聯邦儲備銀行。費城聯邦儲備銀行(Federal Reserve Bank of Philadelphia)在專業預測調查(Survey of Professional Forecast)中提供不同經濟變量的預測。本研究中使用的預測變量包括以下幾點。

(1)美國商業指標,其中包含11個變量:名義國內生產總值(NGDP)、國內生產總值價格指數(PGDP)、企業稅后利潤(CPROF)、失業率(UNEMP)、工業生產指數(INDPROD)、房屋開工率(HOUSING)、3月國債利率(TBILL)和穆迪Aaa評級企業債券收益率(BOND)。

(2)實際國內生產總值及其組成部分,其中包含8個變量:實際國內生產總值(RGDP)、實際個人消費支出(RCONSUM)、實際非住宅固定投資(RNRESIN)、實際住宅固定投資(RRESINV)、實際聯邦政府消費支出和總投資(RFEDGOV)、實際州和地方政府消費支出和總投資(RSLGOV)、私人存貨投資的實際變化(RCBI)以及商品和服務的實際凈出口(REXPORT)。

(3)消費物價通脹率(CPI)。

(4)實際GDP下降概率(RECESS)。

每個變量包含個人預測和個人預測的中位數。在每個個人預測文件中,各列為不同的季度或年度預測,并且每列的根名稱都用“1”到“6”(季度預測)或“A”和“B”(年度預測)標記。數字“1”表示進行專業預測調查的季度之前的季度的預測。數字“2”表示進行調查的當前季度的預測。數字“3”至“6”分別代表本季度后第一、第二、第三和第四個季度的預測。字母“A”和“B”代表本年度和下一年度的年度預測。

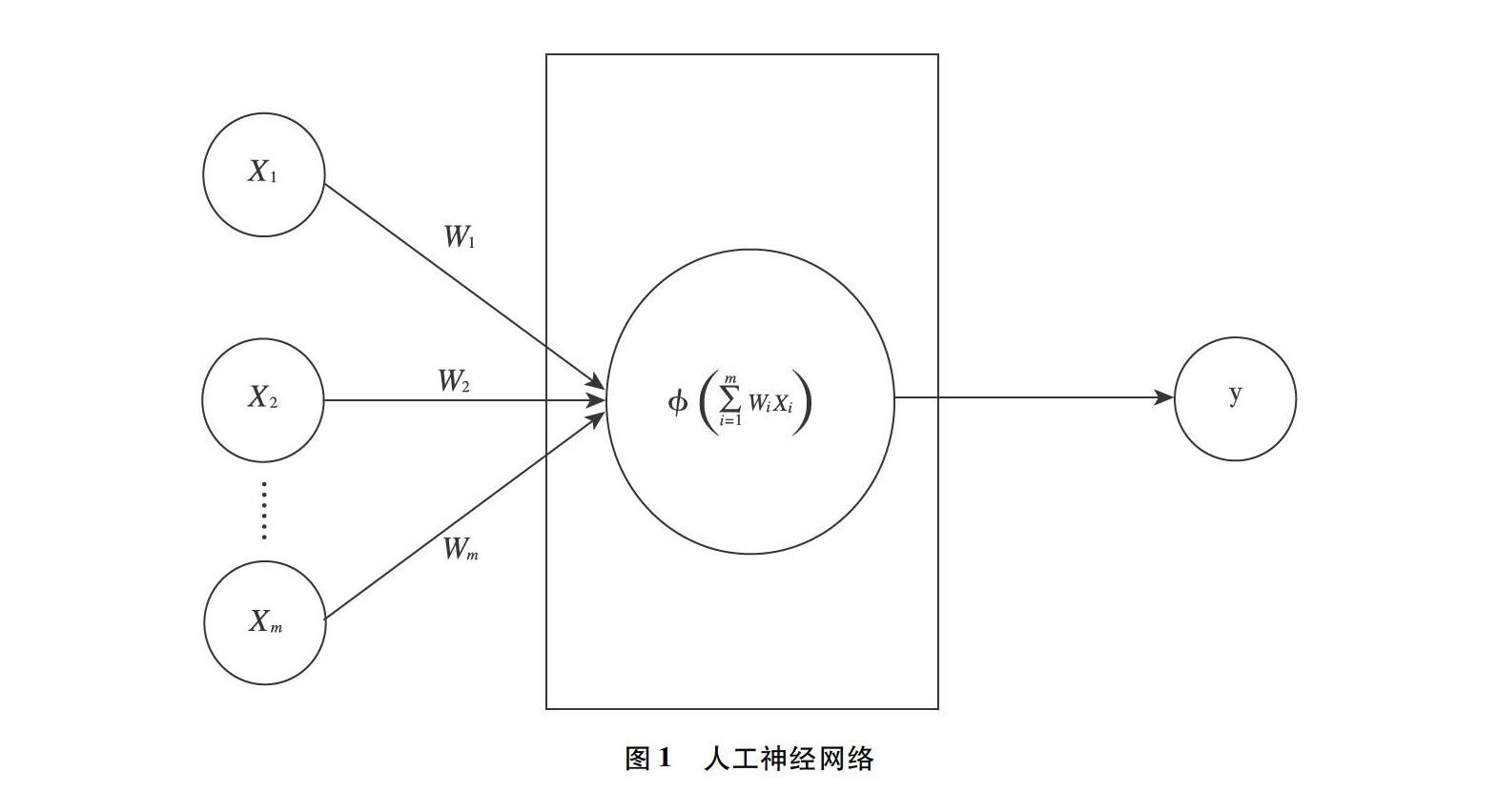

本研究的最終目的是利用機器模型算法預測未來股價方向的變化。本研究使用神經網絡算法(ANN)來構建模型,神經網絡是一個受構成動物大腦的生物神經網絡啟發的計算系統。人工神經網絡(ANN)建立在一組稱為人工神經元的節點上,這些節點模擬生物神經元的大腦。每一個連接,就像生物大腦中的一個突觸,都將信號從一個人工神經元傳遞到另一個神經元。人工神經元接收信號,進行處理,然后發送給其他人工神經元[11]。

如圖1所示,一個神經網絡有m個輸入數據且每個輸入數據都帶有權重W,人工神經元的輸出由一個帶有輸入m和權重W的激活函數計算。每一個人工神經元有一個閾值,只有當激活函數發出的聚合信號超過閾值時,才會發送該信號。通常,不同的層可以對其輸入執行不同類型的轉換。信號從第一層(輸入層)傳輸到最后一層(輸出層),且輸入層和輸出層之間可能存在多個層。

首先選取數據來輸入神經網絡。應用OLS回歸來挑選變量,并選取P值小于01且通過顯著性檢驗的變量。OLS回歸中的因變量是標普500收益率,解釋變量是前一個時期經濟指標的真實值、每個時期經濟指標的預測中位數值以及每個經濟指標不同時期的預測分歧。預測分歧是基于Güntay和Hackbarth(2010),Lopez-Salidoet 等(2017)和Bordalo 等(2018)的研究而構建的捕捉情緒的變量[12-14]。在經濟形勢較好時,投資者就會表現出過度自信,認為以后的經濟形勢會更好。因此,投資者愿意提供更多的資金,對利息要求較低,更多的項目可以融資成功。然而,實際情況往往沒有投資者預想得那么好,當投資者意識到真實情況時,他們便會緊縮信貸,導致大量的項目融資失敗。投資者會進一步認為經濟形勢要比想象得還差,因此更加嚴厲地緊縮信貸,進而導致經濟蕭條。因此,宏觀經濟的循環內生于情緒波動,進而導致了資產價格的變動。由于在經濟衰退和經濟繁榮期間,人們對未來經濟預期的分歧可能會較大,導致實際值與預測值的差變大,因此預測的分歧可能會在這些時期急劇增加。因此,認為預測分歧可以衡量市場情緒,并將預測分歧定義為經濟變量的個人預測值的標準差,其數學表達式定義為FD=std(FV),其中FD是某個變量的預測分歧(Forecast Dispersion),FV是某個變量的個人預測值序列。

3模型結果與討論

首先將使用OLS回歸挑選出合適的預測變量和預測分歧變量,其中,以“STD“為結尾的變量如NGDP4STD代表著變量NGDP4的預測分歧。

在經過OLS回歸后,NGDP1, NGDP4STD, NGDP5STD, NGDP6STD, NGDPASTD, NGDPBSTD, PGDP2STD, CPROF4,CPROFA, UNEMP3, UNEMP4, UNEMPB,INDPRODB, INDPRODB, HOUSING5, HOUSING5STD, HOUSING6STD, HOUSINGBSTD, TBILLB, TBILL4STD, TBILLBSTD, BONDA,RGDP2, RGDP5, RGDP3STD, RGDP4STD, RGDPBSTD, RCONSUM6STD,RCONSUMBSTD,RNRESIN1STD, RRESINV6, RRESINVA, RRESINV2STD,RRESINV3STD,RSLGOV5STD,RSLGOVBSTD, RCBI1STD,RCBIBSTD, REXPORTA, RSLGOV5STD 和RSLGOVBSTD總計41個變量通過了統計檢驗,因此將這些變量歸一化后作為輸入數據輸入ANN模型中。神經網絡的最終輸出是一個二元制變量,1表示標普500指數的收益率為正,0表示標普500指數的收益率為負。本研究使用反向傳播演算法訓練神經網絡的12層網絡(其中10個為隱藏層),每層包含2個節點。最后一層的激活函數為“sigmoid”函數,第一層和所有隱藏層的激活函數是“tanh”函數。另外,神經網絡中的批尺寸為50,迭代次數為300次。

訓練數據集包含1981年第三季度至2008年第四季度的數據,測試數據集包含2009年第一季度至2018年第二季度的數據。在訓練數據集上的模型準確率達到了8882%,在測試數據集上的預測準確率達到8358%。根據預測,本研究構建了如下圖所示的季度交易策略。

策略實現了51236%的累計收益率,超過了標普500指數的累計收益率35010%。

相比于其他研究的預測,使用宏觀經濟指標和情緒指標作為神經網絡的輸入數據,從而預測資產收益率方向的方法表現稍好。Tsai和Chou (2009) 使用人工神經網絡和決策樹算法預測臺灣交易所的股票,在測試數據集上得到了8108%的準確率。[15]Neto 等(2010) 使用了人工神經網絡預測了巴西國家石油公司的收益率方向,并在測試數據集上得到了83%的準確率。[16]Kara 等(2011) 使用了人工神經網絡和支持向量機算法預測伊斯坦布爾交易所的股票收益率方向,并在測試數據集上得到了7574%的準確率。[17]Oliveira等(2013)在研究中添加了大量的財務變量(市盈率、凈資產收益率、賬面市值比和利潤率等)和技術變量(股票收盤價、開盤價、最高價、最低價和成交量等)作為輸入數據,并在測試數據集上得到了9362%的準確率。[18]因此,如果添加一些財務指標和技術指標并結合情緒指標作為輸入數據,或許可以提高模型的預測準確率進而提升交易策略的累計收益率。

4結論

綜上所述,本研究試圖了解股票市場的投資者情緒,找出既能捕捉投資者情緒又能顯著影響股票收益的變量。本研究將宏觀經濟變量真實值、預測值與預測分歧相結合,運用神經網絡模型預測標普500指數的價格變動方向,并在此基礎上,構建了基于預測的交易策略。然而,這項研究仍有局限性。雖然訓練數據集的預測精度達到8882%,但測試數據集的預測精度下降到了8358%左右。此外,費城聯邦儲備銀行(Federal Reserve Bank of Philadelphia)提供的數據是一個季度的時間序列,因此交易策略無法捕獲每日的股票回報。并且值得注意的是,并非本研究中的所有變量都可以使用,僅基于該模型構建能夠盈利的交易策略也并不完全可靠。因此,方法與模型仍然存在改進的空間,添加新的財務變量與技術變量和將該模型與其他方法相結合可能會得到更好的結果。

參考文獻:

[1] MALKIEL, BURTON GThe efficient market hypothesis and its critics[J]. Journal of Economic Perspectives, 2003, 17(1):59-82

[2]THALER R Chapter 18 a survey of behavioral finance[J]. Handbook of the Economics of Finance, 2003,1(3):1053-1128

[3]LONG J B D, SHLEIFER A, SUMMERS L H, et al Noise trader risk in financial markets[J]. Journal of Political Economy, 1990,98(4):703-738

[4] BLOOMFIELD R JBehavioral finance[J]. SSRN Electronic Journal, 2006, 11(3):429–437

[5] ODEAN TDo investors trade too much[J]. Social Science Electronic Publishing, 1998, 89(5):1279-1298

[6] BARBER B M,ODEAN TTrading is hazardous to your wealth: the common stock investment performance of individual investors[J]. The Journal of Finance, 2000, 55(2):773-806

[7] JOSE SCHEINKMAN, XIONG WHeterogeneous beliefs,speculation and trading in financial markets[J]. Lecture Notes in Mathematics(Springer-verlag), 2004, 1847(1):223-233

[8] BROWN G W , CLIFF M TInvestor sentiment and asset valuation[J]. The Journal of Business, 2005, 78(2):405-440

[9]STAMBAUGH R F , YU J , YUAN YThe short of it: investor sentiment and anomalies[J]. Journal of Financial Economics, 2012, 104(2):288-302(下轉P15)