赴美上市互聯網企業融資與研發投入的實證研究

2019-12-06 06:21:15陳琳張彤王雪儀

中國市場 2019年28期

陳琳 張彤 王雪儀

[摘要]文章選取2015—2017年中國赴美上市的互聯網公司為樣本,探究不同融資渠道對研發投入的影響。發現赴美上市互聯網企業內源融資與債權融資顯著抑制研發投入,而股權融資對其有促進作用,但不顯著,隨后結合行業自身特點分析原因。該研究有助于完善學界對該類企業的研究空缺,并通過三個角度的可行性建議,幫助企業解決融資難與研發需求強度間的沖突關系。

[關鍵詞]赴美上市;研發投入; 融資渠道;互聯網企業;實證研究

[DOI]1013939/jcnkizgsc201928010

1引言

2019互聯網岳麓峰會的舉辦進一步擴充以互聯網為根底設施和利益要素的新經濟形狀,而創新能力作為我國發展全局的核心是互聯網企業長遠發展的核心競爭力。面對國內煩瑣的上市程序、融資環境不突出的現狀,截至2019年中國互聯網協會排名前百的互聯網公司,20%選擇赴美上市。對此,探究赴美上市互聯網企業研發投入與融資渠道的關系在緩解融資難現象、調整合適的研發強度、推動企業發展并增強我國軟實力等方面具有重大意義。

2理論基礎與研究假設

研究表明,融資導入旨在提升企業創新能力的投資是促進企業研發活動的重要因素[1],而研發形成的核心競爭力也顯著作用于融資行為。[2]目前學界對企業的融資方式與研發投入關系的結論未達成共識,也少有學者關注我國赴美上市互聯網企業的相關研究,但這些企業正是融資難、研發需求強的典型標的物。因此,文章通過分析中國赴美上市的互聯網公司來研究對企業創新至關重要的融資與關乎其命脈地位的研發投入間的關系,以補全完善學界空缺。

自“MM理論”以來,企業投資結構的研究持續不斷,文章將企業融資渠道分為內源融資和外源融資,外源融資包括債權融資和股權融資。[3]學界認為研發投入因風險高、反復投、結果不確定等特殊性在企業初期難以取得外源資金,主要依靠自身累積資金開展研發活動,當無法滿足資金需求時開始采用成本低的債權融資方式,最后頂著稀釋股權的壓力考慮股權融資,由此Myers[4]的融資優序理論應運而生。同時,李春濤等[5]認為內源融資比外源融資更能有效促進企業技術創新。Chiao[6]發現對于科技型企業,債務融資會降低企業研發支出。Migendt[7]表明股權融資可以顯著增加企業技術研究投資。而王新紅[8]認為研發投入與資本結構并沒有明顯關系;陳紫晴[9]在基于中小板上市公司的研究中認為股權融資與企業研發投入均無明顯影響。綜合上述內容,文章提出以下假設:

H1:內源融資與研發投入正相關。

H2:債務融資與研發投入負相關。

H3:股權融資與研發投入正相關。

3樣本選擇與數據來源

31樣本選取

研究樣本為2015—2017年中國赴美上市的互聯網企業,剔除5年及以上連續虧損和財務數據異常的企業,最終取得符合條件的33家企業,共計92個樣本值。數據來源于Choice數據庫,分析軟件使用Stata 151。

32變量確定

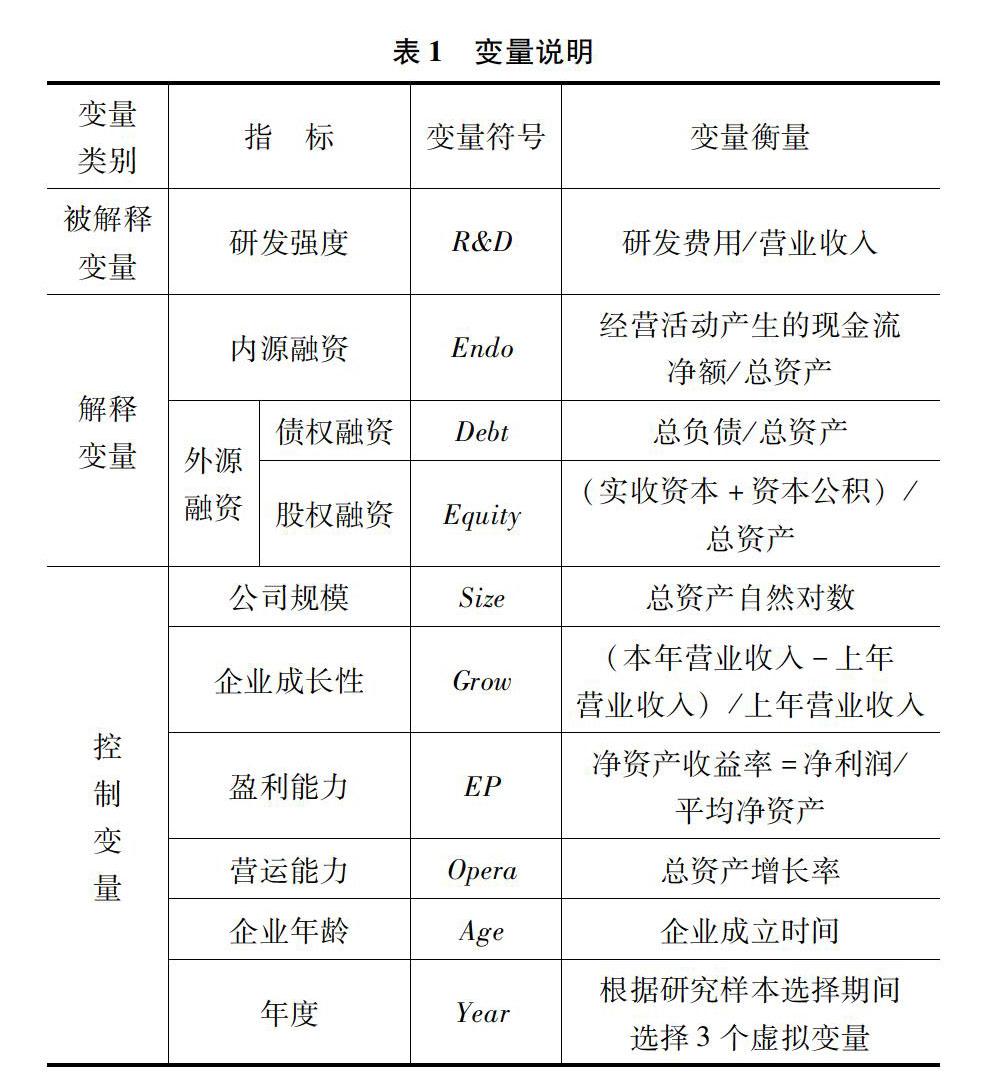

文章結合赴美上市互聯網企業的特性及以往相關文獻選取控制變量及指標,詳見表1。

33模型構建

文章采用多元回歸模型驗證假設,如下:

R&D=β0+β1Appro+β2Size+β3EP+β4Opera+β5Age+∑Year+ε

其中,Appro表示融資渠道,分別用Endo、Debt、Equity代入,建立模型1、2、3。

4實證分析

41描述性統計

由表2可知,盡管企業研發水平差異較大,但均值達到127%,總體處于較高水平,即對于研發需求強烈。從均值角度看,企業整體傾向于股權融資,這與Rahhim、Pascal[10]觀點吻合,研發投入顯著的企業偏好風險較低的股權融資。同時也符合互聯網企業海外上市的融資動機,較寬松的上市環境使其能快速直接售賣股票以獲取現金。[11]

42相關性分析

如表3所示,赴美上市互聯網公司研發強度(R&D)與內源融資(Endo)在5%水平上呈負相關,與債權融資(Debt)在1%水平上負相關,即當內源或債權融資增加,企業研發投入會降低;R&D與企業成立時間(Age)在1%的水平上正相關,表明互聯網企業生存時間越長,研發投入越多,以保持企業生命力;R&D與企業營運(Opera)、盈利(EP)能力分別在1%、5%水平上負相關,推測原因是正處于成長期的互聯網企業需要減少研發投入以追求利潤效益。本模型三種融資渠道分別單獨出現反映融資情況,故無須考慮三者相互作用。線性關系的F檢驗顯著,但大多回歸系數t檢驗不顯著,需考慮多重共線情況,剔除相關影響變量后得到如下回歸結果。

表4為回歸結果。 模型1研究內源融資和研究強度的關系,結果表明兩者負相關,在5%水平上顯著,即研發強度隨著內源融資的減少而增強,假設1不成立。經分析主要原因是該類企業漫長的成長導入期需要不斷投入資金,導致自身累積的現金流無法維持研發活動,于是偏好外源融資,以提升研發強度。

模型2用于檢驗研發強度與企業債權融資的相關性,結果顯示兩者在1%的水平上顯著負相關。這是由于:①研發的不確定性和高風險性使企業很難通過具有風險厭惡特征的債權人[12]獲取資金。②研發投資被視作經營者從投資人和債權人轉移資金的一種渠道,債權人難以進行監督,因此很少愿意輸出。[13]故假設2成立。

模型3 用于探究股權融資方式與企業研發的相關性關系,數據表明:股權融資的確對研發有正向促進作用,但并不顯著,因此假設3無法得到驗證。經檢驗主要原因是:赴美上市互聯網企業的營運能力分散了股權融資對于研發強度的顯著作用。當企業營運能力增長時,股權融資有更好的投資渠道以緩解其高成本特征,持續投入研發項目只會增加企業的成本,對于研發投入有擠出效應[14]。同時,數據表明這種融資途徑下研發投入與營運水平在1%水平上顯著負相關,即研發的降低進一步促進營業水平的增強,以此循環往復。

5研究結論及改進建議

51研究結論

文章基于2015—2017年中國赴美上市互聯網企業的92個樣本量從三種融資渠道對企業融資方式與研發投入的關系進行實證探究和理論分析,得出結論:第一,對于具有融資困境但研發需求強烈的赴美上市互聯網企業,內源融資、債權融資抑制企業研發投入且結果顯著;股權融資對研發活動有促進作用,但結果不顯著。第二,不同融資渠道的選擇對研發行為的影響差異較大。第三,采用內源或股權融資渠道時,企業營運能力的提升對研發行為均有顯著抑制作用。

52改進建議

521針對中小型互聯網公司

新一波強迅的赴美上市熱潮正在到來,然而互聯網整體行業格局尚未穩定,草率上市面臨著盈利壓力、投入受限等問題,可能制約企業發展。因此,需結合自身發展狀態和未來戰略,客觀評估利弊,切勿讓赴美上市成為沖動行為。另外,即使躲過國內苛刻審批條件,然自身實力不足、制度不善,終將得不償失,甚至影響國內企業聲譽。

522針對國內證監會及政府相關部門

建議證監會依據不同行業發展水平適當調整準入標準。互聯網企業仍屬新興產業,發展尚未成熟,過度注重歷史數據,將把優秀互聯網企業拒之門外。

建議政府完善各行業融資體系并建立透明的有針對性的信用評價機制及歷史信用記錄,例如依據互聯網企業的行業特點,構建特色信息披露制度及審核程序。

523針對互聯網企業管理者

首先,基于不同融資方式的不同研發投入效果,企業管理者應在保證自身穩定經營的基礎上,多角度多層次拓展融資形式以實現資金的充分利用。其次,完善債務融資的機制建設和市場維護以降低企業的信用風險。最后,尋求股權結構的創新。對于互聯網公司及其他資金需求大的企業來說,股權融資能有效地引入新的投資者,并維護其利益。同時,考慮雙層或多層股權架構模式以保障重要高層的話語權。

參考文獻:

[1]ZHENG S, STORESLETTEN K, ZILIBOTTI FGrowing like China[J].American Economic Review,2011,101(1):196-233

[2]CHOI Y, YE X, ZHAO L,et alOptimizing enterprise risk management : a literature review and critical analysis of the work of Wu and Olson[J].Annals of Operations Research, 2016,237(1-2):281-300

[3]段海艷不同來源金融資本對企業研發投入的影響研究——以中小板上市公司為例[J].科技進步與對策,2016,33(14):88-92

[4] MYERS S C The capital structure puzzle [J]. The Journal of Finance,1984, 39(3) :575 -592

[5]李春濤,郭培培,張璇知識產權保護融資途徑與企業創新——基于跨國微觀數據的分析[J].經濟評論,2015(1):77-91

[6]CHIAO C Relationship between debt, R&D and physical investment: evidence form US firm-level data [J]. Applied Financial Economics, 2002 (2)

[7]MIGENDT MPrivate equity in clean technology: an exploratory study of the finance-innovation-policy Nexus[M].New York: Social science Electronic Publishing,2017

[8]王新紅,聶亞倩政府補助、研發投入與企業績效[J].財會通訊,2019(3):63-67,76

[9]陳紫晴,楊柳勇融資結構、R&D 投入與中小企業成長性[J].財經問題研究,2015(9)

[10]RAHHIM B,PASCAL DR&D intensity and corporate financial policy: some international evidence [J].Journal of Business Finance & Accounting,2001 (28): 23-38

[11]許蓉互聯網企業赴美上市動機及融資效果研究[J].財會通訊,2018(5):87-90

[12]王玉明互聯網上市公司資本結構和融資行為關系的實證研究[J].中國戰略新興產業,2018 (44):259-260

[13] HALL B H, LERNER J The financing of R&D and innovation[J]. Handbook of the Economics of Innovation,2010(1):609-639

[14]郭慧婷,田佳茜融資效率及方式對研發投入的影響——基于A股信息技術企業數據[J].會計之友,2018(17):37-43

[作者簡介]陳琳(1999—),女,蒙古族,遼寧人,東北師范大學商學院會計專業;張彤(1998—),女,漢族,山東人,東北師范大學商學院會計專業;王雪儀(1998—),女,漢族,河南人,東北師范大學商學院會計專業。