新加坡股市主板IPO制度研究

2019-12-11 10:13:26丁昌選

現代商貿工業 2019年36期

丁昌選

摘 要:新加坡股市主板IPO制度除一般性的準入條件外,還專門針對部分行業的實際情況制定了準入標準。新加坡股市主板市場具有開放強、制度設計靈活的特點,但也存在市值準入標準偏高、對實體經濟支持不足等問題。通過分析,可得出以下經驗啟示:發行上市標準要具備互補性;制度設計上要求加強企業內部管理;將市值設定為統一的發行上市準入門檻標準;發行上市準入的市值標準不宜設定過高;根據企業IPO募集資金的額度設定公共持股比例要求。

關鍵詞:新加坡;主板IPO;預計市值

中圖分類號:F23 文獻標識碼:A doi:10.19311/j.cnki.1672-3198.2019.36.048

新加坡股市主板定位于成熟企業,上市公司范圍涵蓋一般實體公司、商業信托(BT)、投資基金股份和單位、房地產信托(REIT)等。近年來,在新增的上市公司中,金融企業占據了主板IPO 公司的大多數。

1 制度設計

1.1 一般準入基本條件

1.1.1 股權分配標準

要求股東不少于500人,在計算公共持股比例時,現有持股比例不超過5%的股東包含在公共持股股東范圍內,IPO時每名投資者持有股份價值不少于500新元,且為交易單位的整數倍,其他要求具體如下:(1)預計市值小于3億新元的,公開發行后公共持股比例不低于25%,發行規模不超過7500萬新元,投資者至少獲得40%或1500萬新元(取低值)的發行股份,且每名投資者獲得發行股份的比例不超過0.8%或者3萬新元(取低值);(2)預計市值達3億新元且低于4億新元的,公開發行后公共持股比例不低于20%,發行規模可達7500萬新元且少于1.2億新元,投資者至少獲得20%的發行股份,每名投資者獲得發行股份的比例不超過0.4%;(3)預計市值達4億新元且低于10億新元的,公開發行后公共持股比例不低于15%,發行股份可達1.2億新元;(4)預計市值達10億新元的,公開發行后公共持股比例不低于12%。

1.1.2 定量標準

需滿足下列條件之一:(1)最近一個財年的最低合并稅前利潤(基于全年合并審計賬目)至少為3000萬新元,營業時間至少三年;(2)最近一個財年盈利(基于最近一個全年合并審計賬目的稅前利潤),有至少三年的經營業績記錄,市值不低于1.5億新元(基于發行價格或者發行后的股本);(3)最近已完成的財年有經營收入且市值不少于3億新元。房地產投資信托(REIT)和商業信托(BT)市值測試達3億新元的,但沒有適用的歷史財務信息的,如果其能夠證明上市后會立即產生營業收入,該條規則也可以適用。

對于有利潤要求的定量標準,發行人在三年的經營記錄適用期間必須從事基本相同的業務,并且接受基本相同的管理。如果企業過去兩年的利潤比較低或者虧損,如果是由于暫時性的特定因素造成的,且在上市時這些不利因素的影響已經停止或者預計會得到糾正,上市申請仍會得到考慮。在確定利潤時,必須排除特殊的或非經常性收入和非經常性項目。發行人已經更改或計劃更改財年計算期間,如果新交所(SGX)認為其改變的目的是為了利用特殊性或季節性的利潤以獲得一個好的利潤記錄,通常不會對上市申請予以考慮。

1.1.3 其他要求

董事和管理層:董事和執行官應具備管理集團業務的經驗和專業知識;上市申請人董事會必須不少于2名非執行董事且與上市申請人沒有任何重要的商業和財務關系。如果是外國上市申請人,非執行董事中至少1名是新加坡人。

財務狀況和流動性:在上市前,董事、大股東及董事、大股東控股的公司對上市申請人的債務必須還清,包括申請人為董事、大股東及董事、大股東控制的公司利益而招致的第三方債務(包括擔保和賠償的或有債務),不適用于申請人的子公司及聯營公司對申請人本身的債務;來源于廠房和設備的再估值產生的盈余可以在賬簿中顯示,但不得資本化或將其用于計算每股有形凈資產。

連鎖上市:上市申請人為已上市公司的母公司或子公司,如果其資產和經營和已上市公司顯著相同,那么該上市申請人不適合上市。因此保薦人必須考慮申請人上市的商業原因;企業財務狀況良好,經營活動現金流為正。

1.2 生命科學公司

達不到以上定量標準和財務狀況要求的,需滿足以下條件:已經從機構投資者、合格投資者或者其他有關人員成功獲得資金,在上市申請日前至少6個月;預計市值達3億新元;上市的主要原因是利用IPO資金將確定的產品推向商業化;證明其擁有三年的實驗和開發記錄,并向新交所(SGX)提供專利授予情況和專利申請進展情況、對產品有效性的已完成或正在進行的測試情況和關鍵管理人員、技術人員的相關專業知識和經驗情況;擁有充足的運營資本,能夠滿足其當前及上市后18個月的需求。

1.3 礦物、石油、天然氣公司

新交所(SGX)通常不接受業務活動僅包括礦物、石油、天然氣勘探的上市申請,除非上市申請人能夠證明資源在確定的區域內存在,并由獨立的合格人員作編寫的報告證實。申請人的董事必須聲明其擁有的營運資本充分,能夠滿足當前和上市后18個月的需求。營運資本包括運營成本、一般管理和融資成本、財產持有成本、計劃勘探和開發成本。保薦人必須向交易所提交確認書,以證明其確信申請人的預測是經過適當和仔細的調查。上市申請人應至少有1名具備合適的行業經驗和專業知識的獨立董事。如果不能滿足主板上市的定量標準要求,必須滿足3億新元的市值準入標準,并披露其推進生產階段的計劃和里程碑,以及每個里程碑的資本支出,且該計劃必須由獨立的合格人員意見加以證實。發行經理必須向新交所(SGX)提交盡職調查確認書。

2 IPO制度運行情況及分析

2.1 優勢

2.1.1 開放性強

一是外國公司數量較多。新加坡共有808家上市公司(含REIT、ETF、GDR等),其中主板上市公司591家,占上市公司總數量的73.14%。主板上市公司中,外國公司101家,占比高達17.09%。二是可以多種貨幣報價。從過去五年上市情況看(截至2019年10月),募集新元55.17億元、美元26.86億元、歐元5.81億元。

2.1.2 上市準入條件靈活多樣

一是在一般性的準入條件中,對于有利潤要求的標準,充分考慮到對企業利潤不利的臨時性因素。二是對生命科學,礦物、石油和天然氣公司的特點,專門制定了上市準入要求。三是加強企業風險管理。對企業內部控制,財務狀況和流動性都設定了嚴格要求。

2.2 不足

2.2.1 市值標準偏高

一是近年主板上市公司數量的增加幅度偏低。主板新增上市公司數量約為凱利板新增上市公司數量的60%,上市公司數量的增加幅度僅為6.10%,遠低于與其存在極強競爭關系、標準比較低的凱利板(增幅為32.32%)。二是主板發行上市準入的市值標準高于當前大多數上市公司市值。根據萬得數據終端2019年10月16日數據(對部分在新加坡上市的中國超大型國有企業市值作為異常值舍棄),從主板上市公司市值區間分布看,市值超過3億新元的公司數量為173家,占主板上市公司總數的31.53%,市值得高于1.5億新元且低于3億新元的公司數量為54家,占主板上市總數的9.84%,而低于1.5億新元的上市公司數量為322家,占主板上市公司總數的58.65%。從主板上市公司市值的數字特征看,最高為2152.73新元,均值約為27.8億新元。而更具有參考意義的市值中位數僅為0.86億新元。

2.2.2 對實體經濟支持不足

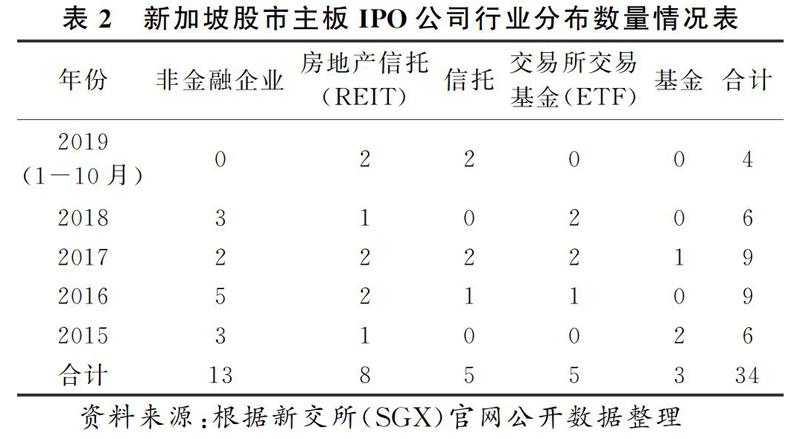

從行業分布看,過去五年(截至到2019年10月)新增34家主板上市公司中有21家來自基金、信托行業,占新增上市公司總數的61.76%,其中房地產信托公司數量達8家,占新增上市公司總數的比例達23.53%,而非金融企業數量僅為13家,占主板新增上市公司的比重明顯過低。

2.2.3 股權分配的市值標準劃分不夠科學

預計市值標準的間隔區間過窄。預計市值是由保薦機構預先評估,本質上是由估值確定的。由于估值本身具有很強的不確定性,對于同一個企業,估值方法的選擇、對相關收益增長率的預期、折現率的選取等都會導致預計市值出現較大的差異,估值區間的高值甚至是低值的數倍。從估值的角度看,股權分配的市值標準中的預計市值3億新元、4億新元乃至10億新元都可以看作比較接近的估值結果。

3 經驗啟示

3.1 全面系統設計發行上市準入標準

一是發行上市標準要具備互補性。企業的發展狀況、上市需求是豐富多樣的,上市標準的設定必須具備極強的互補性,才能適應企業特別是非金融企業發行上市的現實需要。二是加強企業內部管理要求。企業對股市造成的風險都統一歸結為收益的波動性,沒有本質的區別,應通過制度設計,要求企業通過完善內部管理,有效控制風險。

3.2 科學設定發行上市準入的市值標準

一是將市值設定為統一的發行上市準入門檻標準。新加坡股票市場的顯著特征是上市公司數量少、市場規模小的,過多市值標準相對于有限的上市企業資源顯得過于冗余。因此對于市場規模較小或者上市公司定位于特定領域或行業(如我國的科創板)的上市板塊,設定細分的預計市值準入標準意義不大。二是發行上市準入的市值標準不宜設定過高。應根據市場發展需要,結合國內企業的實際發展情況確定統一的準入門檻標準。

3.3 股權分配比例按募集資金的額度設定

企業發行上市目的在于募集資金,與股權關系最為密切的也是投資者的出資金額,因此應增強企業募集資金和股權分配的關聯程度。在將市值標準設定為統一的IPO門檻準入標準的前提下,為保障投資者利益、確保股權合理分散,同時避免預計市值不確定性的影響,可以根據企業IPO募集資金的額度、發行股票的數量設定公共持股比例要求。

參考文獻

[1]Guntur Anjana Raju and Velip Suraj Pavto.Stock Market Integration:A Review of Literature from a Global Perspective[J].The IUP Journal of Applied Finance,2019,Vol.25,No.3,pp.66-132.

[2]Ahmed Badawi and Anas AlQudah.The Impact of Anti-corruption Policies on the Profitability and Growth of Firms Listed in the Stock Market:Application on Singapore with A Panel Data Analysis[J].The journal of Developing Areas,2019,Vol.53 No.1,pp.179-204.