政策性蔬菜保險實施過程中的利益相關者分析

——基于安徽省和縣太平村的案例調查

2019-12-13 10:48:02馬家瑤楊嘉樂于紫微

中國蔬菜 2019年12期

關鍵詞:農業(yè)

馬家瑤 楊嘉樂 于紫微 何 軍

(南京農業(yè)大學經濟管理學院,江蘇南京 210095)

十九大指出要實現小農戶和現代農業(yè)發(fā)展有機銜接,而農業(yè)保險作為現代農業(yè)發(fā)展三大支柱之一,是各國支持農業(yè)發(fā)展的一項“綠箱”政策,無疑對農業(yè)經濟發(fā)展起至關重要的作用。2019 年中央一號文件指出,要擴大“綠箱”范圍,完善農業(yè)保險政策,使農業(yè)保險成為農業(yè)生產和農民增收的助推器、穩(wěn)定器。

近年來我國自然災害頻發(fā),蔬菜產業(yè)作為高風險行業(yè),生產易受到風災、雪災等自然災害的影響,如2018 年臺風“溫比亞”、2019 年臺風“利奇馬”使“蔬菜之鄉(xiāng)”山東壽光蔬菜大棚受損嚴重,對蔬菜產業(yè)造成了極大的打擊。

政策性農業(yè)保險是政府通過保費補貼等政策扶持,對種植業(yè)、養(yǎng)殖業(yè)因遭受自然災害和意外事故造成的經濟損失提供的直接物化成本保險。不同于商業(yè)保險,政策性保險一般具有風險大、費率高、盈利少甚至虧本的特點。因此,也只有在政府給予補貼支持的情況下,政策性保險才能得以實施。政策性蔬菜保險作為其中正在成長的農業(yè)新興險種,尚處于探索發(fā)展階段。

現有研究從政策性農業(yè)保險的需求者農戶(黃玉花和馬銳,2017)、供給者保險公司(賈媛,2018)、制定者政府(黃穎,2015)、農業(yè)保險工作的基層工作人員(趙元鳳和李賽男,2014)、保費補貼(李琴英 等,2019)、農戶滿意度(程靜和杜震,2018)、保險理賠(林樂芬和陳燕,2017)等不同角度分別對農業(yè)保險的實施效果進行績效評價,針對保險績效評價工作中存在的問題進行總結分析。

但以往的研究視角往往只有一個主體,很少結合利益相關者的角度加以分析,而保險的實施不單單取決于農戶的需求,還涉及到農戶、保險公司、政府、村委會之間的利益平衡。本文采用案例分析法,對安徽省和縣太平村政策性蔬菜保險的推廣、購買、理賠等政策實施過程進行分析評價,結合利益相關者農戶、保險公司、政府、村委會的利益訴求,提出農業(yè)保險中利益矛盾的解決措施,補充傳統(tǒng)農業(yè)保險理論研究的不足,以期為我國農業(yè)保險政策的制定提供參考。

1 太平村蔬菜產業(yè)發(fā)展概況

和縣是傳統(tǒng)的蔬菜生產大縣,也是安徽省設施蔬菜生產第一大縣。太平村位于和縣歷陽鎮(zhèn)中南部,轄區(qū)總面積380 hm2,總人口5 343 人、1 481戶,轄29 個村民小組。作為和縣大棚蔬菜種植的發(fā)源地,太平村享有“五個能人帶一鄉(xiāng),萬噸蔬菜過大江”的美譽,是遠近聞名的蔬菜村。全村蔬菜種植面積約300 hm2(4 498 畝),占耕地面積的91%,全年蔬菜復種面積533.3 hm2(8 000 畝)左右,主要種植辣椒、番茄等,大棚春提前和秋延后是太平村蔬菜生產的主要茬口。該村現建有日光溫室7 棟,鋼架大棚275.9 hm2(4 138 畝),蔬菜標準園40.0 hm2(600 畝),節(jié)水灌溉示范園1 個,綠色蔬菜種植示范區(qū)1 個。該村現有農產品地理標志1 個,綠色食品認證5 個,無公害農產品12 個,名牌農產品3 個,被農業(yè)農村部授予國家級“一村一品”示范村,是全國聞名的無公害蔬菜生產示范基地。該村通過自主創(chuàng)新、龍頭帶動、農超對接、政策扶持、品牌戰(zhàn)略,著力推動蔬菜產業(yè)轉型升級。不僅如此,該村還針對重茬病害嚴重、一代棚體設施落后等現狀,自主創(chuàng)新了高溫煮田(即利用夏季持續(xù)高溫強光進行土壤消毒)、復式日光溫棚搭建技術等國家技術專利。為了做大做強蔬菜產業(yè),延伸蔬菜產業(yè)鏈,太平村吸納上海濟洪蔬菜種植有限公司,以“公司+合作社+農戶”的新型農業(yè)經營模式,實行訂單蔬菜種植。此外,當地還有蔬菜協(xié)會給予技術指導,促進農民增產增收。

2 太平村政策性蔬菜保險實施及農戶的認知購買現狀

2.1 太平村政策性蔬菜保險的實施現狀

和縣實施的政策性蔬菜保險是一種成本保險,費率在2.0%~8.0%之間,投保人承擔20%,財政補貼80%,農戶承擔的保費平均每667 m2為25.5元。保險期限為生長期保險,保險責任為風、水、雪、凍等自然災害責任。保險賠款由有效保險金額、損失面積比例、損失率三者乘積確定。保險標的為蔬菜大棚棚架、棚膜、棚內蔬菜。對于蔬菜大棚棚架,保險設計10%的免賠率;對于棚膜,保險設計10%的免賠率及12 個月的折舊率。對于大棚內的蔬菜,若損壞嚴重,導致其不能恢復生長,按照對應生長階段的最高賠償限額結合鋼架大棚內作物損失率計算賠償;若輕微損失,仍能繼續(xù)生長的,則按照受損程度在最高限額的30%~50%內賠償;已部分采收的,在計算賠款時按照采收部分占有效保險金額的比例相應扣除。另外,和縣還設立了完善的評估機制,縣農業(yè)、蔬菜部門共同建立農業(yè)保險定損的專家咨詢機制,當投保人與保險機構理賠發(fā)生爭議時,專家組將針對投保人蔬菜生產的不同生育階段和不同受災程度做出科學、合理、可信的損失評估,成為理賠定損的重要依據。

同時通過圖6可知,4種樣品的柱型圖隨熱處理時間的增加逐漸變矮,其中最高的為未處理材,最矮的為熱處理4 h樣品,兩者差值為0.49 μm。熱處理過程中,1 h與2 h粗糙度數值接近,但1 h樣品粗糙度略大。樣品表現出隨熱處理時間的增加,其粗糙度逐漸變小,但數值的改變并不大的現象,說明杉木在180 ℃時對熱處理不敏感。

太平村小農戶購買政策性蔬菜保險的主要渠道是通過村委會集體。在宣傳購買階段,保險公司與村委會積極對接,選擇合適的險種,村委會進行大規(guī)模的農戶宣傳,統(tǒng)一購買保險,并由保險公司對信息進行復核。遇到自然災害導致損失時,村民向保險機構報案;當大面積受災時,由村委會集中報案。保險公司聯合當地專業(yè)人員及農戶進行一次或多次現場勘察確定損失。定損后,保險公司在10天內及時、足額將賠付款發(fā)放給被保險人。

2018 年太平村農戶共投保133.3 hm2(2 000畝),其中農戶自繳保險費約5 萬元,政府補貼逾20 萬元。當年受風災、澇災影響,大棚蔬菜遭受損失后和縣國元保險公司共為農戶辦理理賠約220筆,發(fā)放理賠款逾20 萬元,政策性蔬菜保險在蔬菜風險管理和穩(wěn)定蔬菜收入方面,發(fā)揮了巨大的支撐作用。

2.2 太平村農戶對政策性蔬菜保險的認知及參保情況

太平村的蔬菜產業(yè)雖然已經品牌化、專業(yè)化,但仍然以“人均一畝三分地、戶均不過十畝”的分散式小農經營為主,由于小農戶搭建的一般都是成本較低的簡易一代大棚,其牢固性、抗災性差,在生產上更容易面臨自然風險,特別是雪災、風災、凍災等氣象災害。農戶是政策性蔬菜保險的需求主體,其購買意愿是政策性蔬菜保險實施的關鍵。為了調查微觀層面蔬菜生產經營者對政策性蔬菜保險的認知及購買情況,筆者于2019 年8 月在和縣太平村進行了小范圍農戶調查,共收集有效樣本數101 戶。調研發(fā)現,隨著政策性農業(yè)保險覆蓋面的擴大及蔬菜保險認知度的上升,購買政策性蔬菜保險成為農戶最常用的風險管理方式,101 位樣本農戶的投保率達44.55%。

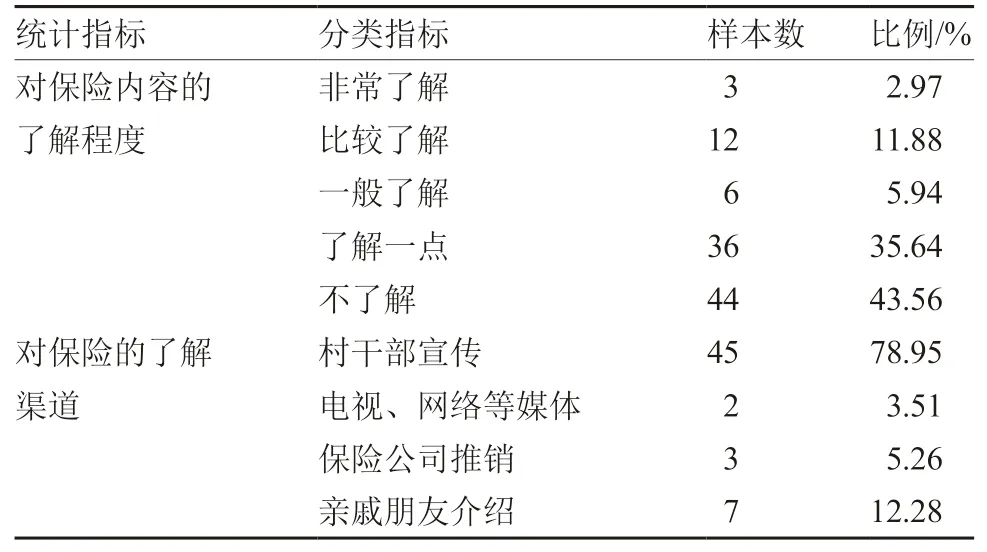

但從農戶對保險的認知情況來看(表1),43.56%的農戶對政策性蔬菜保險完全不了解,而了解的57 位農戶中有78.95%是通過村干部宣傳這一渠道,說明農戶對保險的認知較為匱乏,村委會等基層力量的宣傳是農戶認知保險的主要渠道。

2.3 太平村農戶對政策性蔬菜保險滿意度評價

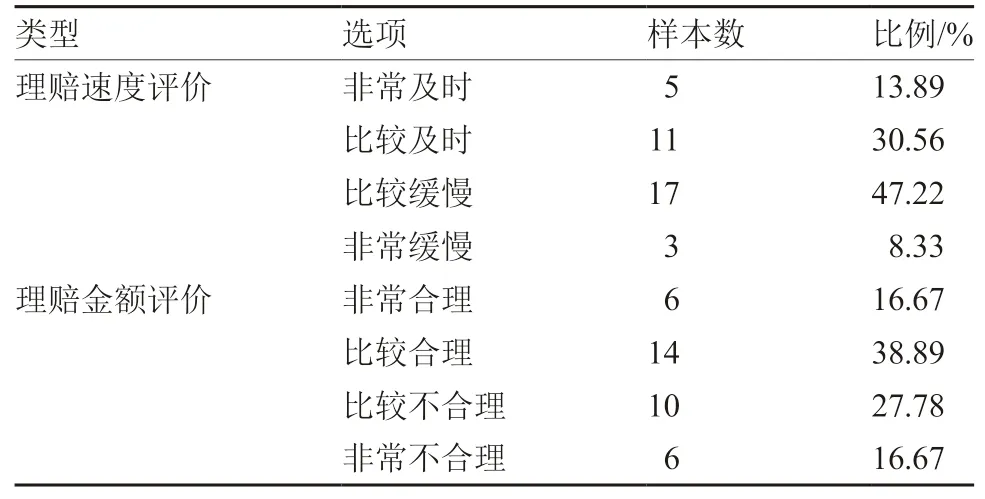

農戶作為政策性蔬菜保險的最終受益者,應該成為其評價主體。由調研數據來看(表2),太平村農戶對政策性蔬菜保險滿意度的整體情況不容樂觀。多數人對理賠速度的評價偏負面,表明保險公司定損后的賠付工作還欠積極。在購買保險且獲得賠付的36 位樣本農戶中,44.45%的農戶認為理賠的金額不合理,在很大程度上不能彌補受災損失,這反映出政策性蔬菜保險風險管理功能的實現效果不盡如人意,很有可能是小農戶選擇風險自留、降低保險需求的原因。

表1 農戶對政策性蔬菜保險的認知情況與渠道

表2 農戶對政策性蔬菜保險理賠速度、金額的滿意度評價

2.4 太平村農戶未購買政策性蔬菜保險原因分析

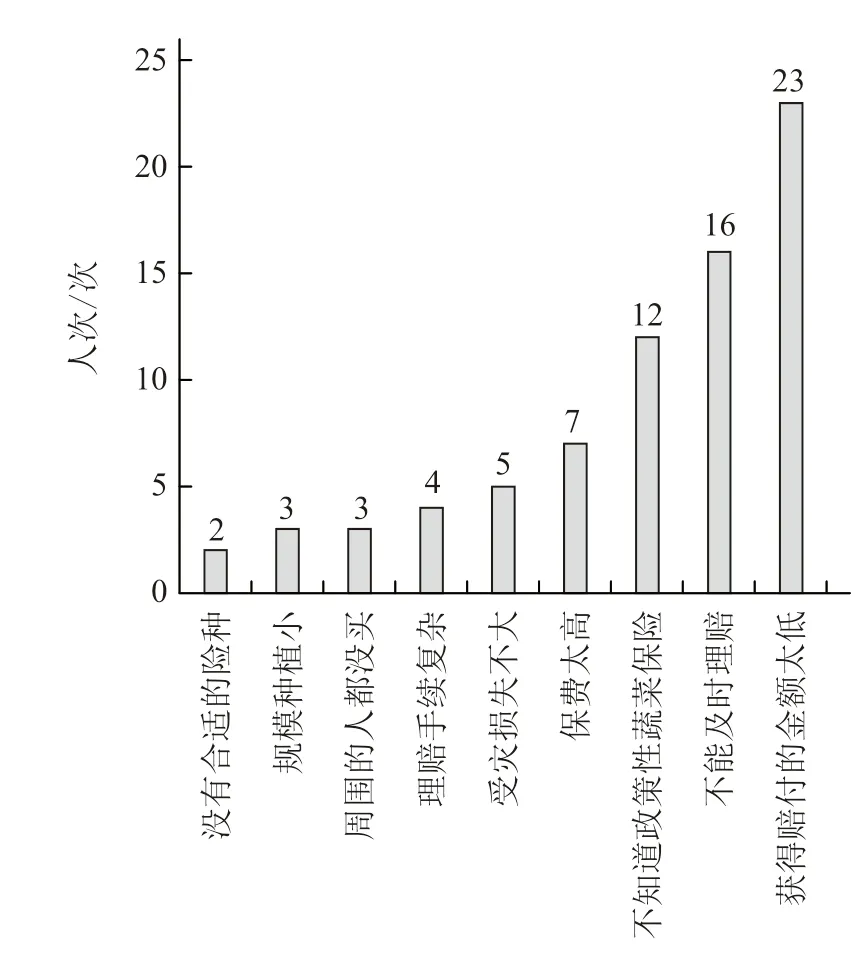

由圖1 可見,未購買政策性蔬菜保險的56 位農戶里有41%的農戶認為保險的賠付金額太低,29%的農戶認為保險公司不能及時理賠,缺乏對保險公司的信任,也有21%的農戶根本不知道有政策性蔬菜保險,說明目前保險面臨的主要問題還是如何優(yōu)化理賠,加強宣傳。

圖1 農戶未購買政策性蔬菜保險的原因統(tǒng)計情況

綜上,雖然農戶對政策性蔬菜保險的購買意愿較強,但農戶自身對保險相關信息了解甚少,主要渠道是通過村委會宣傳。農戶對保險的評價尚未達到滿意狀態(tài),災后理賠不到位是制約政策性蔬菜保險發(fā)展的主要原因。因此,政策性蔬菜保險仍需在賠付金額、賠付速度、補貼等多方面進行改進。

3 政策性蔬菜保險落實過程中利益相關者分析

在政策性蔬菜保險實施過程中,作為理性經濟人的利益相關者都在盡力控制風險,使自己的利益最大化。本文針對政府、保險公司、農戶、村委會等利益主體,分析其在追求自身利益最大化過程中的矛盾,以反映政策性蔬菜保險存在的問題。

3.1 政府的利益需求

政府是政策性蔬菜保險的制定方,也是保險制度的供給者,主導保險發(fā)展,其利益需求體現為公共利益和自身利益。政府在落實政策性蔬菜保險的過程中有助于解決“三農”問題。作為利益主體,政府自身也有需求,中央政府所考慮的自身經濟利益在于用一定數量的財政支出支持政策性蔬菜保險,是否比用同樣數量的財政支出通過支持其他方式來化解災害風險更加有效;地方政府考慮更多的是經濟利益及政績。

現實中,蔬菜作為一項特色產業(yè),尚未納入中央、省級財政補貼的目錄,政策性蔬菜保險的補貼由市、縣區(qū)財政劃撥,由于缺少上級政府的支持,惠農力度大大減小。就地方政府而言,財政資金是有限的,給予農戶補貼意味著在實現其他政策目標時投入的減少,績效考核面臨巨大壓力。政府缺乏對政策性蔬菜保險的重視程度,不僅影響保險公司開展保險的積極性,更影響農戶對政府的信任度。

3.2 保險公司的利益需求

保險公司是政策性蔬菜保險的供給方,是風險管理的組織者和提供者,是實施保險制度的重要載體。作為市場經濟活動的主體,保險公司開展政策性蔬菜保險的首要目標是盈利;業(yè)務的多元化也有利于分散其經營風險,優(yōu)化公司業(yè)務結構;另外,保險公司還希望通過開展政策性蔬菜保險提高聲譽,贏得政策方面的傾斜或資金資助。

由于蔬菜種植往往規(guī)模小、區(qū)域間復制難度大,保險公司自身面臨險種開發(fā)困難的問題;其次,由于政策性蔬菜保險的標的涉及數百個蔬菜品種,導致災后的損失界定困難,技術難度大;最后,由于自然災害容易在短時間、大面積發(fā)生,導致保險賠償金額低、理賠時間長,保障程度大大降低。簡而言之,政策性蔬菜保險的高風險性、高賠付率、低投保率導致其經營成本過高,不能給追求利益最大化的保險公司帶來可觀的收益,甚至可能發(fā)生虧損。

保險公司與農戶一般在費率設計、理賠過程中有矛盾糾紛。費率水平過低導致保險賠償金在很大程度上不能彌補農戶受災損失。如保險標的中普通鋼架大棚的棚架保額為667 m2(1 畝)2 800 元,棚膜保額為500 元,都遠低于市場價值。若提高費率水平,一旦超過了農戶的承受能力,則他們的最優(yōu)選擇仍然是不投保,正常的農業(yè)保險經營無法實現。在災害實際發(fā)生時,保險公司還可能存在不賠、少賠的現象。保險公司追求的私人利益和政府所代表的公共利益之間也存在明顯沖突。保險公司考慮到自身的生存與發(fā)展,存在逆向選擇。他們在獲取政府資源的同時,更愿意把資源投向利潤較高的非農險業(yè)務而不愿意開展政策性蔬菜保險,導致政府對農業(yè)保險的政策支持效果大打折扣,社會效益難以實現。

3.3 農戶的利益需求

農戶是政策性蔬菜保險的需求方,作為理性的“經濟人”,其經濟行為的目的是為了實現自身效用的最大化。購買政策性蔬菜保險可以獲得保險公司提供的風險管理服務,在發(fā)生災害時獲得一定數量的保險賠償,分散自然風險,穩(wěn)定收入,有利于穩(wěn)定蔬菜生產和日常生活。但現實是,部分農戶的思想觀念守舊,不愿了解政策性蔬菜保險;還有部分農戶對農業(yè)自然災害心存僥幸而不愿投保。

在農戶與保險公司的沖突上,由于農業(yè)保險市場存在較為明顯的信息不對稱現象,道德風險與逆向選擇問題嚴重。保險公司對投保人的行為難以進行有效監(jiān)控,部分種植戶防災工作不到位、種植管理不規(guī)范,增加了投保蔬菜的出險概率。部分農戶在出險后,出于對自身利益的追求存在虛報、謊報、漏報或瞞報種植損失數量的現象,甚至以欺詐手段偽造損失或夸大損失增加索賠的預期收益。在農戶與政府的利益沖突上,農戶對政府缺乏信任,認為政府會聯合保險公司一起實行欺騙行為,此外農戶還希望政府可以幫助分擔更多的保費。

3.4 村委會的利益需求

村委會是政策性蔬菜保險的上傳下達者,組織村民參保有利于增強農戶對村委會的信任,有利于整個村的蔬菜產業(yè)發(fā)展及社會生活方面的穩(wěn)定。

但現實中,村委會在思想上未高度重視這項民生工程,開展政策性蔬菜保險工作的積極性不高,導致參保農戶基礎信息不準確,同時給農戶留下“這項工程只重視大戶,他們參不參保無所謂”的印象。

綜上,在政策性蔬菜保險實際落實中,政府對這一投入大、見效慢的政策補貼不足;保險公司對存在巨大系統(tǒng)性風險和較低利潤率的政策性蔬菜保險承保意愿不強;農戶的保險意識淡薄;村委會等基層組織對政策性蔬菜保險的宣傳推廣不夠重視。這些利益相關者之間的需求始終存在矛盾,導致政策性蔬菜保險進展緩慢,無法在關鍵時刻發(fā)揮農業(yè)生產穩(wěn)定器的作用,阻礙了蔬菜產業(yè)的可持續(xù)發(fā)展。

4 政策建議

為促進政策性蔬菜保險的普及、小農戶的長久穩(wěn)健發(fā)展,本文從政府、保險公司、農戶、村委會4 個利益主體的角度提出以下建議。

①政府要加大對政策性蔬菜保險災后補償的補貼力度,可適當引入社會資本,并給予政策、稅收等優(yōu)惠支持,為政策性保險市場帶來新的市場活力。同時,組織構建蔬菜信息平臺,使蔬菜種植、銷售信息透明化,減少信息不對稱帶來的道德風險與逆向選擇。此外,政府應引導創(chuàng)新保險形式,可學習上海、蕪湖等地設置蔬菜價格指數保險,使生產保險與價格指數保險兩者互為補充,有效增強農民對自然災害和市場風險的抵御能力;可借鑒日本農業(yè)收入保險的運行模式,引導蔬菜保險行業(yè)設置根據消費型蔬菜保險和儲備式蔬菜保險兩種模式,提高保險運行效率。

②保險公司應著眼于農戶需求,加強對免賠率與分段賠付系數等方面的設計,通過風險等級、保險費率等級的劃分,來規(guī)避政策性蔬菜保險中的道德風險行為。保險公司還需要提高保險人才隊伍的業(yè)務技能和綜合素質,在公司內部培養(yǎng)一批熟知農業(yè)種植現狀的人才,或與市場上熟知農業(yè)種植現狀的第三方合作,面向農戶普及政策性蔬菜保險,提升農戶對政策性蔬菜保險的知曉率、支持率和參與率。保險公司應提供適當的防災減災服務,在重大氣象災害來臨前及時通知到戶,幫助農戶做好災前防范工作;在理賠時應做到公平、公開、公正,根據每戶實際的受災情況合理計算賠償金額并于村內公示,提高農戶的信任度。

③農戶應積極、自主增強風險意識和保險意識,通過網絡、電視等渠道多關注農業(yè)生產、市場、政策信息,合理安排種植活動,做好風險的應對措施,根據自身情況購買合適的政策性蔬菜保險,同時熟悉保險合同的條款,維護自身的合法權益。

④村委會作為與農戶直接對接的自治組織,應加強風險教育和保險宣傳。村委會工作人員要真正走進農戶家中宣傳政策性蔬菜保險,讓農戶了解到政策的優(yōu)惠,積極投保。在提高散戶參保率的同時,也要保證散戶的信息準確性,避免出現由于工作失誤導致拒賠的現象。對于參保戶不能錢一收了事,要時刻關注農戶種植情況,及時提醒可能的風險;對于不參保的農戶也要做到多次上門,將相關政策解釋清楚,減少農戶因不了解而不投保的幾率。

猜你喜歡

今日農業(yè)(2022年1期)2022-11-16 21:20:05

今日農業(yè)(2022年3期)2022-11-16 13:13:50

今日農業(yè)(2022年2期)2022-11-16 12:29:47

今日農業(yè)(2021年14期)2021-11-25 23:57:29

今日農業(yè)(2021年13期)2021-08-14 01:38:18

今日農業(yè)(2020年15期)2020-12-15 10:16:11

今日農業(yè)(2019年12期)2019-08-13 00:49:56

現代營銷(創(chuàng)富信息版)(2018年3期)2018-03-15 08:05:29

現代營銷(創(chuàng)富信息版)(2018年2期)2018-02-10 05:20:47

江蘇年鑒(2014年0期)2014-03-11 17:09:36