房企“營收”偏差“大數據”

2019-12-16 01:24:12張哲

證券市場紅周刊 2019年47期

張哲

因為行業特殊性,房地產企業財報往往“獨具一格”,彼此之間的實際營收表現也往往不能僅靠某一組財務數據進行衡量比較。《紅周刊》記者就此梳理A股房地產企業營收“大數據”,根據財務勾稽關系核算,A股104家上市房企的理論營收與實際含稅營收之間的平均偏差率在13%左右,TOP40A股房企的平均偏差率則低于8%。

結合房地產開發企業在業務模式與賬目核算方面的特殊性來考慮,上述偏差度基本能夠說明,主流房企含稅營業收入與資產負債表、現金流量表中相關指標的的勾稽關系基本符合一般規律。不過也有個別房企,不僅營業收入與相關指標的勾稽關系偏差較大,其基本面也出現了明顯的下滑甚至危機,需要投資者提高警惕。

平均偏差率基本符合財務勾稽關系濱江集團、泛海控股、ST天業高于行業平均值

由于上市公司的現金流量表是根據資產負債表和利潤表的相關數據與明細賬編制而成,故現金流量表有更大的靈活性。在上市公司的現金流量表中,“銷售商品、提供勞務收到的現金”一般由企業報告期內含稅收入、剔除掉壞賬準備影響后經營性債權減少額、預收賬款增加額,結合票據背書及貼現情況整體核算編制而成。故也可以通過上述方法分析企業當期營業收入是否與公司收到的經營性現金及相關債權相匹配。

《紅周刊》記者注意到,由于房地產開發企業與一般的工業企業不同,其業務模式的一些固有特點使得房企在編制現金流量表時對部分業務的定性相對復雜和模糊,進而導致部分房企的財務勾稽關系更易產生偏差。

一般來說,影響上市房企財務勾稽關系的原因主要包括三方面。一方面是房地產開發企業旗下會有很多合作開發項目;另一方面部分偏差主要發生在房企通過收并購拿地的過程中。此外,部分房企對聯營公司及合營公司的股權投資、關聯借款等產生的現金流入與流出,在計入與經營、投資和籌資相關的現金流時存在一定的模糊性,不同的房企口徑有所差異,這也導致房企之間財務勾稽的偏差程度有所不同。

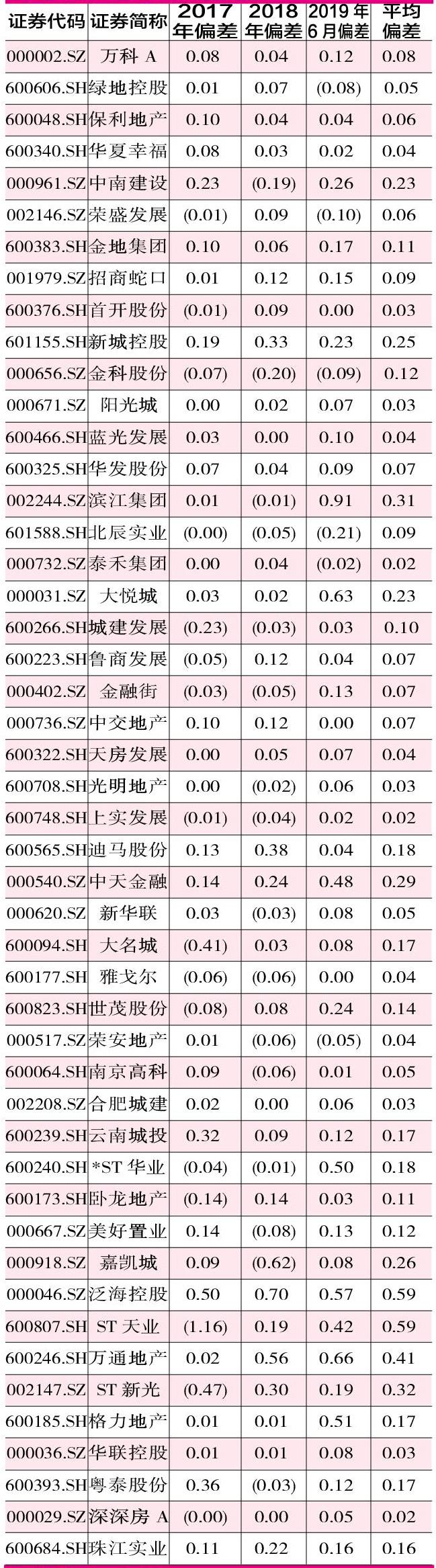

考慮到房企業務模式存在的上述特點,《紅周刊》記者計算了A股104家主流房企近三年(2017年至2019年6月)與營業收入相關的財務數據(見表1,僅截取部分數據)。由于營改增之后部分房企仍按照營業稅計算房地產開發及商品房銷售業務,且房地產開發項目往往存在兩年的結算周期,故對2017年及2018年按照5%的綜合近似稅率計算含稅收入,2019年6月份的營業收入則按照11%進行核算。此外,考慮到房企應收項目在資產中的占比以及應收項目壞賬準備占應收項目的比例都很低,故在綜合測算時忽略應收項目壞賬準備。

記者根據財務勾稽關系核算得出,A股104家上市房企的理論營收與實際含稅營收之間的平均偏差率在13%左右。

其中綠地控股、保利地產、華夏幸福、首開股份、陽光城、藍光發展、榮安地產、合肥城建等A股房企近三年來的營業收入偏差率低于5%,基本符合財務勾稽關系。萬科地產、榮盛發展、招商蛇口、金科股份、華發股份等A股房企雖然在某個年份的營收偏差率較高,但三個報告期的平均偏差率仍低于行業平均值,也基本符合財務勾稽關系。

分梯隊來看,樣本房企中位列銷售額TOP10、20、40的A股房企平均偏差率分別為7%、7%、8%,具體到企業和年份來看,TOP40的A股房企中僅有新城控股、金科股份、中南建設三家公司單年營收偏差率曾超過20%。這一偏差度能夠說明,主流房企含稅營業收入與資產負債表、現金流量表中相關指標的勾稽關系基本符合一般規律,現金科目意義也相對明確,即通過并表項目銷售(包括預售和現售)收到的現金。

不過,即使給定平均值為13%的合理偏差空間,仍有個別A股房企的營收偏差率與行業平均值之間存在較大差距。

其中,泛海控股2017年至2019年6月份的營收偏差率分別為50%、70%、57%,三年均值達59%,為所有樣本房企中最高值。另一家近三年平均偏差值高達59%的是ST天業,其2017年及2019年6月份的營收偏差率分別為116%和32%,高出行業平均水平較多。值得關注的是,ST天業已經連續四年財務造假而被證監會處罰,目前公司仍面臨龐大的債務危機。

此外,云南城投、粵泰股份、嘉凱城等均存在某一年營收偏差率過高的情況,需要投資者提高警惕。

粵泰股份:項目“離奇”轉讓流動性危機加劇并非“不可預計”

2017年偏差率偏高的粵泰股份,其偏差是如何形成的?以營改增之前房地產行業5%的增值稅率進行大致核算,粵泰股份2017年至2019年6月份的平均營收偏差率為17%。在2017年,粵泰股份的營業總收入為56.01億元,同比猛增487.12%;扣非后歸母凈利潤也同比猛增740.84%至11.75億元,為近十年來最高值。

表1 部分樣本房企2017年-2019年6月營業收入偏差率

數據來源:wind

記者根據公司當年披露的營業收入核算出其2017年含稅營業總收入約為58.81億元,比根據財務勾稽關系得出的理論營業收入37.67億元高出了約21.14億元,當年的營業收入偏差率高達36%,比其在2018年和2019年上半年的營業收入偏差率(分別約為3%和12%)高出不少。

對此,《紅周刊》記者梳理粵泰股份2017年業績報告發現,其當期有一筆金額高達11億元的其他應收款由于關聯公司股權轉讓后未及時付清而被計提壞賬準備,至今該筆資金占用款仍未結清。而該子公司的股權轉讓事宜,也是粵泰股份在2017年迎來盈利高峰的主要原因。

據公司公告,粵泰股份從2015年至天鵝灣中校區房地產開發項目出售前陸續為其控股子公司仁愛置業(也是上述項目的開發公司,粵泰控股持有其90%的股份)墊付項目土地出讓金、前期開發支出以及該項目建設的工程款支出等相關費用,累計墊付11.41億元。2017年4月6日,在仁愛置業100%股權以9.8億元的交易對價轉讓給淮南永嘉商業運營管理有限公司時,永嘉商業同意到2017年底支付以上項目中粵泰股份的墊付款等。

但截至2018年12月31日,粵泰股份僅收到仁愛置業人民幣5000萬元,剩余債權款項仍未收回,公司目前對該筆欠款累計計提減值準備的金額約為7433.65萬元。

值得關注的是,雖然粵泰股份處置仁愛置業90%股權的相關收益不屬于具有經營可持續性的收入,但該筆股權轉讓并未計入公司當期非經常性損益,這也是公司當期雖然存在大額股權處置收益但扣除非經常性損益后的歸母凈利潤仍實現強勁增長的主要原因。

上述財務表現,或與天鵝灣中校區項目在轉讓時仍處于在建狀態還未產生實際效益,故屬于存貨有關。不過,令人感到蹊蹺的是,粵泰股份剛于2016年3月以仁愛置業所轄項目總體量大、開發周期較長為由對其采取了分立,將彼時仁愛置業擁有的天鵝灣西校區及北校區地塊剝離出了仁愛置業項目矩陣,時隔一年就將僅剩中校區地塊的仁愛置業股權轉讓予永嘉商業,而永嘉商業的成立時間僅先于該筆股權交易協定的達成日期不足一個月。

此外,據天眼查信息,永嘉商業拿下仁愛置業100%股權后,仁愛置業發生過兩次投資人變更,目前永嘉商業僅持有仁愛置業18.5%的股份,剩余81.5%的股份經珠海中睿邵陽股權投資基金管理有限公司轉手后由上海融鑾投資管理中心持有。

《紅周刊》記者注意到,近年來,從接連曝出債務違約到大股東及其一致行動人所持股份被陸續凍結,粵泰股份的債務危機已經誘發公司的流動性危機,賬面現金流捉襟見肘。

據粵泰股份資產負債表,截至2019年9月30日,粵泰股份的短期借款與一年內到期的非流動負債總額共計約17.13億元,而公司現金流量表中對應的期末現金及現金等價物余額則僅為2.85億元,現金短債覆蓋比僅約16.64%。

由于“錢緊”,粵泰股份實控人曾于近期因“爽約”并嚴重誤導投資者決策引來監管層關注。據粵泰股份于9月17日公告,上交所對廣州粵泰集團股份有限公司實際控制人楊樹坪予以公開譴責。楊樹坪在對該紀律處分提出異議并申請聽證時表示,增持計劃的披露日期為2018年6月21日,相關計劃是基于其當時自身能力和履行能力審慎確定的,而后續資金情況“不可預計”地發生了融資困難、相關項目無法取得銷售回款、項目未能順利轉讓、控股股東債務逾期等重大變故,導致其客觀不具備履約能力。

然而實際上,上述情況在粵泰股份披露增持計劃之際并非“不可預計”。相較2017年營收規模的“暴增”,粵泰股份2018年中期業績已經出現了明顯的下滑,當期實現營業收入18.06億元,同比減少52.03%;當期錄得扣非歸母凈利潤2.60億元,同比下滑71.79%。粵泰股份在其2018年半年報中便坦言,公司一線城市的項目資源不多,這對公司在目前房地產行業中的發展帶來一定的限制。

至于粵泰股份流動性受債務危機所累的情況,截至目前,據粵泰股份最新公告信息,由于其控股股東粵泰控股與華鑫國際信托有限公司之間的借款糾紛,粵泰控股所持有的18.39億股公司股份被凍結。截至2019年10月31日,粵泰股份控股股東粵泰控股及其一致行動人所持有的上市公司股份已經被全數凍結,累計被凍結股份所占公司總股本的比例高達64.15%。

嘉凱城:主業收縮難逃虧損困局同業競爭問題將延期解決

相比粵泰股份,嘉凱城則屬于另一種情況。因為2016年恒大入主,當時陷入虧損的嘉凱城被認為會迎來轉機。但實際情況不是如此,三年來,嘉凱城核心業務即房地產業務不斷收縮,第二業務(院線業務)雖然在擴張,公司同比虧損幅度也不斷“刷新紀錄”。恒大曾希望的“三年內解決子公司與嘉凱城之間同業競爭問題”,也于今年7月29日宣布延期兩年。

《紅周刊》記者梳理嘉凱城2019年半年報發現,公司目前的存量資產基本上都是早年拿下的項目,在其土地儲備明細中的千島湖住宅地塊、太湖陽光假日C4酒店地塊都取自2001年,目前仍未開工。公司正在開發的十個主要項目中也有八個項目的已完工建筑面積為零。

以房地產項目從拿地、預售到結轉的平均周期大體估算,兩年的“消化期”對嘉凱城而言已然十分緊張。近期,嘉凱城也開始加快存量資產去化,之江文旅擬以2.14億元接盤嘉凱城城市客廳資產包,恒大擬以不低于1.5億元競價嘉凱城旗下嘉和欣。

雖然嘉凱城一直在收縮房地產主業并積極開拓院線業務,但其2016年至2018年的房地產業務收入占公司營業收入的比重分別高達78.43%、80.64%、82.06%,平均占比仍超八成。至2019年6月,嘉凱城房地產業務收入占公司營收比重已經降至48.43%,不過房地產業務的毛利率(36.57%)仍是公司所有業務中最高的。

值得關注的是,房地產主業的收縮不僅導致嘉凱城營收總規模縮水明顯,公司還陷入增收不增利的惡性循環。(見表2)Wind數據顯示,自披露2017年業績報告以來,嘉凱城已經連續八個報告期的扣非后歸母凈利潤處于虧損狀態。

反觀嘉凱城積極布局的第二業務——院線業務,截至2019年6月30日,嘉凱城已累計開業影城108家,累計銀幕數714塊。嘉凱城的院線業務看似正漸漸步入正軌,實際上連續計提的商譽減值準備正慢慢蠶食公司利潤。

2018年12月,嘉凱城就曾對其收購的兩家公司北京時代和艾美影院的商譽計提減值合計2.73億元,計提比例約達77%。截至2019年6月30日,嘉凱城分別累計計提上海中凱置業有限公司、北京明星時代數字電影院線有限公司、貴陽光影無比影城有限公司、艾美(北京)影院投資有限公司、浙江萬振能源有限公司共計約3.45億元的商譽減值準備,計提比例約達81%。

ST天業:連續四年財務造假2019年上半年營業收入偏差率超40%

ST天業(天業股份)不僅僅營收偏差較大,公司更是陷入了更大麻煩。證監會于11月11日披露的行政處罰決定書顯示,天業股份在2015年至2017年間通過不適當確認投資收益事項、未及時確認工程成本事項、少計財務費用、營業成本及所得稅費用事項等虛增利潤,此外其還存在未披露重大關聯交易、對外擔保、重大債務違約情況及重大訴訟和仲裁等違法等問題。對此,天業股份被證監會給予警告并處以罰款的同時,其實控人等20多名高管也被分別給予警告和罰款,同時實控人被罰終身禁入證券市場。

然而,《紅周刊》記者核算ST天業2019年半年報的相關指標發現,其營業收入與銷售商品、提供勞務的現金兩個指標之間仍存在較大偏差且通過財務報表所披露的信息難以釋疑的情況。

表2 嘉凱城2016年-2019年6月房地產業務規模收縮情況

數據來源:嘉凱城業績報告

據ST天業2019年上半年業績報告,公司上半年實現營業總收入約為8.16億元,其中房地產行業營業收入約為2.11億元,礦業營業收入約為4.03億元,金融業營業收入約為1.96億元,利息收入、手續費及傭金收入共計約1.96億元

由于ST天業未分季度公布其營收構成情況,故根據其前兩個季度的營收比例大體估算,其第一季度實現房地產開發收入約為1.16億元,礦業收入約為2.22億元,金融業收入約為1.08億元;其第二季度實現上述行業收入分別約0.95億元、1.81億元、0.88億元。

考慮到2019年4月1日起納稅人發生增值稅應稅銷售行為或者進口貨物,原適用16%稅率的,稅率調整為13%。整體核算后,ST天業上半年的含稅營業收入約為11.01億元。

根據財務勾稽關系,上述含稅營業收入在財務報表中將體現為同等規模的現金流量流入和應收賬款及應收票據等經營性債權的增減。

2019年上半年,ST天業合并現金流量表中的“銷售商品、提供勞務收到的現金”金額為4.91億元。由于當期預收賬款不屬于當期營業收入相關的現金流入,故需要剔除掉這部分金額的影響。2019年上半年公司預收賬款較上期減少了1.47億元,故與營業收入相關的現金流約為6.38億元,與含稅營業收入11.01億元相較差值約為4.63億元。也就意味著ST天業在2019年上半年有4.63億元的營業收入因未收到現金而須體現為經營性債權的增加。

ST天業資產負債表顯示,其2019年上半年應收票據及應收賬款增加金額約為14.90億元,2018年末相同項目金額約為15.98億元,相較減少了1.08億元。其中還需剔除計提壞賬準備的影響,2019年上半年較2018年末壞賬計提增加額為3882.82萬元,扣除掉該部分影響后2019年上半年應收票據及應收賬款實際上較上期減少了0.69億元。相比之下,經營性債權實際減少0.69億元,小于理論應增加額4.63億元,差異金額約達5.32億元。

值得注意的是,出現上述差異的原因可能是ST天業將應收票據背書、貼現所致,然而其財報卻未披露該部分相關信息。

此外,ST天業上半年共收到往來款、收取保證金、代收代繳款項、利息收入等其他與經營活動有關的現金合計約9.25億元。其中不乏有部分業務收入由于結算為營業收入但未體現在銷售商品、提供勞務收到的現金而導致公司財務勾稽存在較大偏差,不過ST天業并未披露相關指標的核算細節,對此或許需要公司給出合理解釋。