融資約束、高管激勵(lì)與企業(yè)創(chuàng)新

2019-12-18 03:17:48楊師瑩

新?tīng)I(yíng)銷(xiāo) 2019年14期

□ 楊師瑩

(西南大學(xué) 重慶 400715)

一、引言

技術(shù)創(chuàng)新是經(jīng)濟(jì)增長(zhǎng)最持久、最根本的源泉。在當(dāng)今激烈的競(jìng)爭(zhēng)環(huán)境中,技術(shù)創(chuàng)新是推動(dòng)企業(yè)發(fā)展的核心動(dòng)力,也是推動(dòng)經(jīng)濟(jì)可持續(xù)發(fā)展的重要驅(qū)動(dòng)力。技術(shù)創(chuàng)新并不是一蹴而就的,它既需要持續(xù)穩(wěn)定的資金支持,也需要整合和開(kāi)發(fā)企業(yè)所取得的知識(shí),是一個(gè)長(zhǎng)期艱難的過(guò)程。自上世紀(jì)90年代以來(lái),西方學(xué)者致力于從公司治理、財(cái)務(wù)等角度分析研究驅(qū)動(dòng)企業(yè)技術(shù)創(chuàng)新的主要因素。我國(guó)也有眾多學(xué)者研究企業(yè)融資與創(chuàng)新的問(wèn)題,然而,從公司治理角度分析企業(yè)技術(shù)創(chuàng)新的研究并不常見(jiàn),少有將公司治理、融資約束等內(nèi)外部因素結(jié)合分析。資金是企業(yè)發(fā)展的必備條件,融資約束確實(shí)會(huì)阻礙企業(yè)的創(chuàng)新發(fā)展,內(nèi)部治理也是影響企業(yè)創(chuàng)新的環(huán)境因素,因此本文將目光聚焦于融資約束和公司內(nèi)部治理對(duì)企業(yè)創(chuàng)新的影響。

國(guó)內(nèi)外對(duì)于融資約束與企業(yè)創(chuàng)新、高管激勵(lì)與企業(yè)創(chuàng)新已經(jīng)做出了不少的探索和研究,但是對(duì)于將融資約束、高管激勵(lì)與企業(yè)創(chuàng)新三者結(jié)合起來(lái)的研究較為少見(jiàn),也就是說(shuō)少有研究者將高管激勵(lì)作為調(diào)節(jié)變量來(lái)分析其對(duì)融資約束與企業(yè)創(chuàng)新的影響。將三者綜合起來(lái),在中國(guó)資本市場(chǎng)上研究上市公司融資約束和高管激勵(lì)對(duì)企業(yè)創(chuàng)新的影響是本文的主要?jiǎng)?chuàng)新點(diǎn)。

二、理論分析與研究假設(shè)

(一)融資約束對(duì)企業(yè)創(chuàng)新的影響

劉春玉(2011)在擴(kuò)展的不完美資本市場(chǎng)中提出了兩點(diǎn)理論基礎(chǔ):第一,創(chuàng)新活動(dòng)具有更強(qiáng)的專(zhuān)業(yè)性和高風(fēng)險(xiǎn)性會(huì)導(dǎo)致企業(yè)管理者和投資者之間的信息不對(duì)稱(chēng)更嚴(yán)重;第二,無(wú)形資產(chǎn)較難估值,導(dǎo)致企業(yè)未來(lái)現(xiàn)金流入的不確定性較強(qiáng)并且難以抵押。眾多學(xué)者的研究已經(jīng)表明企業(yè)的創(chuàng)新項(xiàng)目投資比一般項(xiàng)目投資存在更多的融資約束(Hall,1992)。早在2002,Hall便提出了創(chuàng)新活動(dòng)的具有高融資成本和高調(diào)整成本的特性。在創(chuàng)新研發(fā)活動(dòng)中,很多信息作為商業(yè)秘密一般不會(huì)披露,因此外部投資者面臨更嚴(yán)重的信息不對(duì)稱(chēng)。加之創(chuàng)新研發(fā)的過(guò)程主要依靠的是人力資本,作為監(jiān)管者的投資人很難監(jiān)督到創(chuàng)新人員的努力水平,因此創(chuàng)新活動(dòng)具有很高的監(jiān)管成本。其次,創(chuàng)新活動(dòng)是一項(xiàng)長(zhǎng)期投資,難以精確記錄和衡量,具有很高的調(diào)整成本。Mohnen(2002)在2002年進(jìn)行的實(shí)證研究發(fā)現(xiàn),加拿大企業(yè)在存在融資約束的情況下技術(shù)創(chuàng)新項(xiàng)目的投資傾向降低了18.7%,德國(guó)制造業(yè)在同樣情況下,技術(shù)創(chuàng)新項(xiàng)目的投資傾向下降幅度更是高達(dá)22.4%。這說(shuō)明由于存在融資約束,企業(yè)技術(shù)創(chuàng)新項(xiàng)目投資傾向明顯降低,融資約束嚴(yán)重抑制了企業(yè)的創(chuàng)新行為。基于此,我們提出以下假設(shè):

H1:融資約束對(duì)企業(yè)創(chuàng)新具有抑制作用。

(二)高管激勵(lì)對(duì)企業(yè)創(chuàng)新的影響

現(xiàn)代企業(yè)經(jīng)營(yíng)制度(兩權(quán)分離)時(shí)常導(dǎo)致管理者成為公司的實(shí)際控制人。管理者為了自己的短期利益,會(huì)產(chǎn)生各種道德風(fēng)險(xiǎn)問(wèn)題。自委托代理理論提出以來(lái),在公司治理中如何協(xié)調(diào)、解決股東與經(jīng)理之間的利益沖突一直是個(gè)棘手難題,而激勵(lì)恰好被認(rèn)為是解決這一難題的有效機(jī)制。在對(duì)高管的激勵(lì)措施中,最常見(jiàn)的就是薪酬激勵(lì)和股權(quán)激勵(lì)。其中,薪酬激勵(lì)具有快速、直接的效果,風(fēng)險(xiǎn)較小,有助于緩解股東與高管在創(chuàng)新研發(fā)活動(dòng)實(shí)施過(guò)程中的委托代理問(wèn)題。因而對(duì)高管而言,薪酬激勵(lì)是一種比較有吸引力的激勵(lì)措施。雷鵬和梁彤纓等人(2016)基于我國(guó)A股工業(yè)上市公司2009-2013年的數(shù)據(jù),研究發(fā)現(xiàn)對(duì)管理層實(shí)行貨幣薪酬激勵(lì)有利于提高企業(yè)研發(fā)效率水平。另一方面,較貨幣薪酬激勵(lì)而言,股權(quán)激勵(lì)被公認(rèn)為是更進(jìn)一步的措施。管理層持股可以從根本保證管理者自身利益與企業(yè)利益的一致性,激勵(lì)和約束著管理層作出有利于企業(yè)利益最大化的決策和行為,從而解決委托代理導(dǎo)致的道德風(fēng)險(xiǎn)問(wèn)題。Shleifer和Vishny(1988)就曾指出,管理層成為大股東可以部分解決委托代理問(wèn)題,因?yàn)樗麄儗?duì)企業(yè)資產(chǎn)有足夠的控制權(quán)和所有權(quán),實(shí)現(xiàn)自身利益的最大化的同時(shí)將更有利于實(shí)現(xiàn)企業(yè)利潤(rùn)最大化的目標(biāo)。王燕妮(2011)運(yùn)用我國(guó)制造業(yè)上市公司數(shù)據(jù)進(jìn)行檢驗(yàn),得出股權(quán)激勵(lì)對(duì)高管激勵(lì)對(duì)研發(fā)投入有顯著正向影響的結(jié)論。所以提出以下兩種假設(shè):

H2a:在其他條件不變的情況下,薪酬激勵(lì)有利于企業(yè)的創(chuàng)新研發(fā)。

H2b:在其他條件不變的情況下,股權(quán)激勵(lì)有利于企業(yè)的創(chuàng)新研發(fā)。

(三)高管激勵(lì)對(duì)融資約束與企業(yè)創(chuàng)新關(guān)系的調(diào)節(jié)作用

融資約束雖然減少了企業(yè)的自由現(xiàn)金流,在對(duì)高管實(shí)施激勵(lì)的前提下,高管個(gè)人價(jià)值與企業(yè)價(jià)值得到了統(tǒng)一,從而最大限度地減少創(chuàng)新過(guò)程中的代理成本,有利于企業(yè)創(chuàng)新效率的提高(顧群等,2012)。實(shí)行高管激勵(lì),有助于改善公司的治理績(jī)效,總體上提高公司的經(jīng)營(yíng)績(jī)效和營(yíng)業(yè)收入。在企業(yè)研發(fā)過(guò)程中,激勵(lì)計(jì)劃解決了部分委托代理問(wèn)題,使委托代理成本大大減少,管理層或者大股東的資金侵占行為將受到制約,間接會(huì)相對(duì)地增加公司的現(xiàn)金流,在一定程度上減緩了企業(yè)在進(jìn)行R&D投資時(shí)的融資約束。另一方面,在強(qiáng)調(diào)企業(yè)價(jià)值最大化的目標(biāo)下,管理層會(huì)將有限的資金投入到績(jī)效更好的研發(fā)創(chuàng)新項(xiàng)目中,資金使用效率也會(huì)得到提升。因此,由于高管激勵(lì)制度解決了部分委托代理問(wèn)題,緩解了企業(yè)所面臨的融資約束,進(jìn)而對(duì)融資約束對(duì)企業(yè)創(chuàng)新之間的負(fù)相關(guān)關(guān)系有緩解作用。

H3a:在其他條件不變的情況下,管理層薪酬激勵(lì)負(fù)向調(diào)節(jié)融資約束與企業(yè)創(chuàng)新之間的關(guān)系,即融資約束對(duì)企業(yè)創(chuàng)新的抑制作用在管理層薪酬激勵(lì)較多的企業(yè)得到了緩解。

H3b:在其他條件不變的情況下,管理層股權(quán)激勵(lì)負(fù)向調(diào)節(jié)融資約束與企業(yè)創(chuàng)新之間的關(guān)系,即融資約束對(duì)企業(yè)創(chuàng)新的抑制作用在管理層持股制度的企業(yè)得到了緩解。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來(lái)源

本文數(shù)據(jù)來(lái)自國(guó)泰安CSMAR數(shù)據(jù)庫(kù),其中上市公司與子公司專(zhuān)利數(shù)據(jù)子庫(kù)僅有2006-2017年數(shù)據(jù),所以主要采集了2006-2017年中國(guó)A股上市公司的有關(guān)數(shù)據(jù)作為研究樣本。并對(duì)樣本進(jìn)行了以下處理:(1)剔除金融類(lèi)上市公司;(2)剔除暫停上市、終止上市、停牌的公司;(3)剔除核心變量專(zhuān)利申請(qǐng)量、管理層持股和相關(guān)財(cái)務(wù)數(shù)據(jù)有缺失的公司。最終,獲得了2672家上市公司12年共13187個(gè)觀察值。

(二)變量的定義

被解釋變量:本文運(yùn)用上市公司的專(zhuān)利申請(qǐng)數(shù)據(jù)作為企業(yè)創(chuàng)新的指代變量。

解釋變量:采用魏志華(2014)的研究,以中國(guó)上市公司為樣本構(gòu)建KZ指數(shù)來(lái)度量融資約束。為了檢驗(yàn)假設(shè)1和假設(shè)2,設(shè)置的解釋變量有四個(gè),除了融資約束KZ指數(shù)外,還有管理層激勵(lì)計(jì)劃(Motivation)、管理層薪酬(Lnsalary)、管理層持股(Exhold)。后三個(gè)解釋變量作為高管激勵(lì)的代理變量。管理層激勵(lì)計(jì)劃為虛擬變量,與當(dāng)年年報(bào)是否公布管理層激勵(lì)計(jì)劃有關(guān)。管理層薪酬作為薪酬激勵(lì)的代理變量,管理層持股作為股權(quán)激勵(lì)的代理變量。

控制變量:根據(jù)以往文獻(xiàn)(盧馨,2013;鞠曉生,2013)在模型中引入股權(quán)集中度(Tenhold)、兩權(quán)分離(Seperation)、產(chǎn)權(quán)性質(zhì)(ID)、資產(chǎn)負(fù)債率(Lev)盈利能力(Roe)、營(yíng)業(yè)收入(Income)、資產(chǎn)規(guī)模(Asset)、公司年齡(Age)、賬面市值比(HML)、資本支出(Capexp)、現(xiàn)金(Cash)、時(shí)間效應(yīng)(Year)和行業(yè)效應(yīng)(Industry)。

(三)模型的構(gòu)建

為了檢驗(yàn)假設(shè)1和假設(shè)2,構(gòu)建如下模型:

Patents=α0+β1KZ+β2Motivation+β3Lnsalary+β4Exhold+∑γiXi+∑λiYear+∑χjIndustry+ε

(1)

同時(shí),為進(jìn)一步考察高管激勵(lì)與融資約束交互項(xiàng)對(duì)創(chuàng)新研發(fā)的影響,即檢驗(yàn)假設(shè)3,構(gòu)建如下模型:

Patents=α0+β1KZ+β2Motivation+β3Lnsalary+β4Exhold+β5KZ*Motivation+β6KZ*Lnsalary+β7KZ*Exhold+∑γiXi+∑λiYear+∑χjIndustry+ε

(2)

其中,X代表控制變量,Year和Industry表示時(shí)間效應(yīng)與行業(yè)效應(yīng),ε表示隨機(jī)誤差項(xiàng)。

(四)構(gòu)建衡量融資約束程度的KZ指數(shù)

借鑒Kaplan and Zingales(1997)和魏志華(2014)的研究,我們以A股上市公司為數(shù)據(jù)樣本構(gòu)建KZ指數(shù)衡量融資約束程度。按以下步驟構(gòu)建KZ指數(shù):首先,對(duì)全樣本各個(gè)年度都按經(jīng)營(yíng)性?xún)衄F(xiàn)金流/上期總資產(chǎn)(CFit/Ait-1)、現(xiàn)金股利/上期總資產(chǎn)(DIVit/Ait-1)、現(xiàn)金持有/上期總資產(chǎn)(Cit/Ait-1)、資產(chǎn)負(fù)債率(LEVit)和TobinQit進(jìn)行分類(lèi)。如果CFit/Ait-1的值低于其中位數(shù)則kz1取1,否則取0;如果DIVit/Ait-1的值低于其中位數(shù)則kz2取1,否則取0;如果Cit/Ait-1的值低于其中位數(shù)則kz3取1,否則取0;如果LEVit的值高于其中位數(shù)則kz4取1,否則取0;如果TobinQit的值高于其中位數(shù)則kz5取1,否則取0。在得出以上結(jié)果的基礎(chǔ)上,計(jì)算KZ指數(shù),令KZ=kz1+kz2+kz3+kz4+kz5。最后采用排序邏輯回歸(Ordered Logistic Regression),將KZ指數(shù)作為因變量對(duì)CFit/Ait-1、DIVit/Ait-1、Cit/Ait-1、LEVit和TobinQit進(jìn)行回歸,估計(jì)出各變量的回歸系數(shù)。

上述回歸模型的估計(jì)結(jié)果如表2所示,有了回歸系數(shù)后,我們得到度量融資約束的綜合方程:KZ=-0.0066×CFit/Ait-1-1.7508×DIVit/Ait-1-0.0892×Cit/Ait-1+0.4223×LEVit-0.0010×TobinQit。之后根據(jù)該方程計(jì)算出代表每一家上市公司融資約束程度的KZ指數(shù),KZ指數(shù)越大,意味著上市公司面臨的融資約束程度越高。由方程的系數(shù)可知在中國(guó)低經(jīng)營(yíng)性?xún)衄F(xiàn)金流、低派現(xiàn)、低現(xiàn)金持有、高負(fù)債水平、低成長(zhǎng)性的上市公司通常面臨著較為嚴(yán)重的融資約束。

表1 中國(guó)上市公司融資約束程度估計(jì)模型的回歸結(jié)果

四、實(shí)證分析

(一)回歸分析

融資約束、高管激勵(lì)與企業(yè)創(chuàng)新之間的回歸結(jié)果如表4所示:

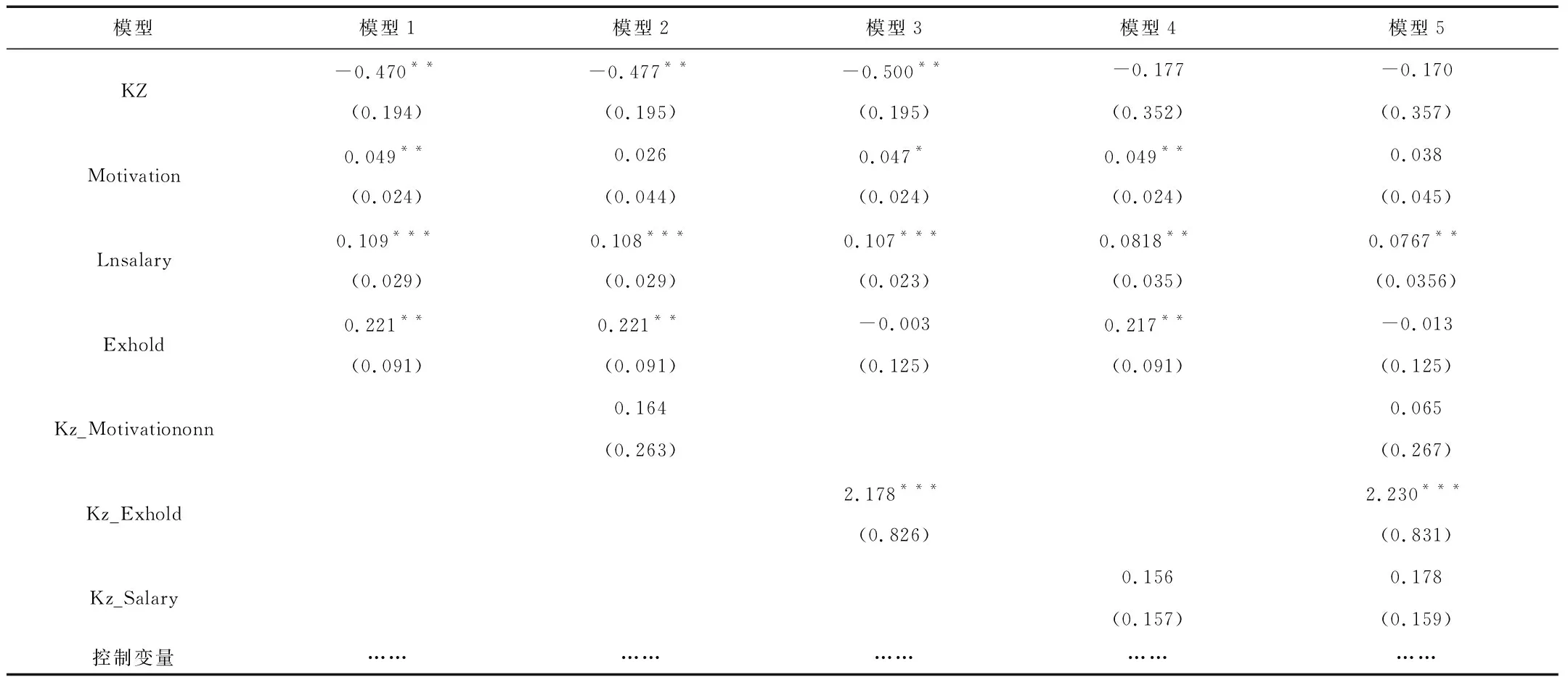

表2 各模型回歸結(jié)果

融資約束對(duì)企業(yè)創(chuàng)新的抑制作用從模型1的回歸結(jié)果中可以看到,融資約束KZ的系數(shù)在5%的顯著性水平為-0.470,表明融資約束對(duì)企業(yè)創(chuàng)新有顯著的抑制作用,假設(shè)1得到驗(yàn)證。其次,上市公司每年是否有激勵(lì)計(jì)劃(Motivation)的系數(shù)在5%的顯著水平下為0.049,高管的平均薪酬(Lnsalary)在1%的顯著性水平為0.109,管理層持股(Exhold)在5%的顯著性水平為0.221,表明高管激勵(lì)有利于促進(jìn)企業(yè)創(chuàng)新,假設(shè)2a、假設(shè)2b成立。

為了考察激勵(lì)計(jì)劃(Motivation)、貨幣薪酬激勵(lì)(Lnsalary)、股權(quán)激勵(lì)(Exhold)對(duì)融資約束和企業(yè)創(chuàng)新之間關(guān)系的調(diào)節(jié)效應(yīng)。模型2、模型3和模型4分別加入融資約束KZ分別與三種激勵(lì)指標(biāo)的交乘項(xiàng),出于穩(wěn)健性考慮,模型5將上述三個(gè)交乘項(xiàng)一并放入模型進(jìn)行分析。融資約束與激勵(lì)計(jì)劃的交乘項(xiàng)(KZ*Motivation)系數(shù)在模型2和模型5中分別為0.164、0.065,但不顯著。說(shuō)明是否有公布激勵(lì)計(jì)劃對(duì)融資約束與企業(yè)創(chuàng)新之間的關(guān)系并無(wú)顯著調(diào)節(jié)效應(yīng)。融資約束與股權(quán)激勵(lì)的交乘項(xiàng)(KZ*Exhold)系數(shù)在模型3和模型5的回歸結(jié)果在1%的顯著水平下為2.178和2.230,這說(shuō)明股權(quán)激勵(lì)對(duì)融資約束和企業(yè)創(chuàng)新之間的關(guān)系與顯著的負(fù)向調(diào)節(jié)效應(yīng)。即股權(quán)激勵(lì)能力顯著減緩融資約束對(duì)企業(yè)創(chuàng)新的抑制作用,假設(shè)3b成立。融資約束與貨幣薪酬激勵(lì)的交乘項(xiàng)(KZ*Lnsalary)系數(shù)在模型2和模型5中分別為0.156、0.178,但均未達(dá)到10%的顯著性水平。說(shuō)明貨幣薪酬激勵(lì)對(duì)融資約束與企業(yè)創(chuàng)新之間的關(guān)系并無(wú)顯著調(diào)節(jié)效應(yīng),假設(shè)3a不成立。即相對(duì)于薪酬激勵(lì)來(lái)說(shuō),激勵(lì)期限更長(zhǎng)的股權(quán)激勵(lì)對(duì)技術(shù)創(chuàng)新的影響更加明顯。因?yàn)樨泿判匠昙?lì)作為一種短期激勵(lì),并不能夠?qū)Τ掷m(xù)周期較長(zhǎng)、收益滯后的創(chuàng)新活動(dòng)產(chǎn)生顯著的正向影響。

(二)進(jìn)一步研究:考慮產(chǎn)權(quán)的性質(zhì)

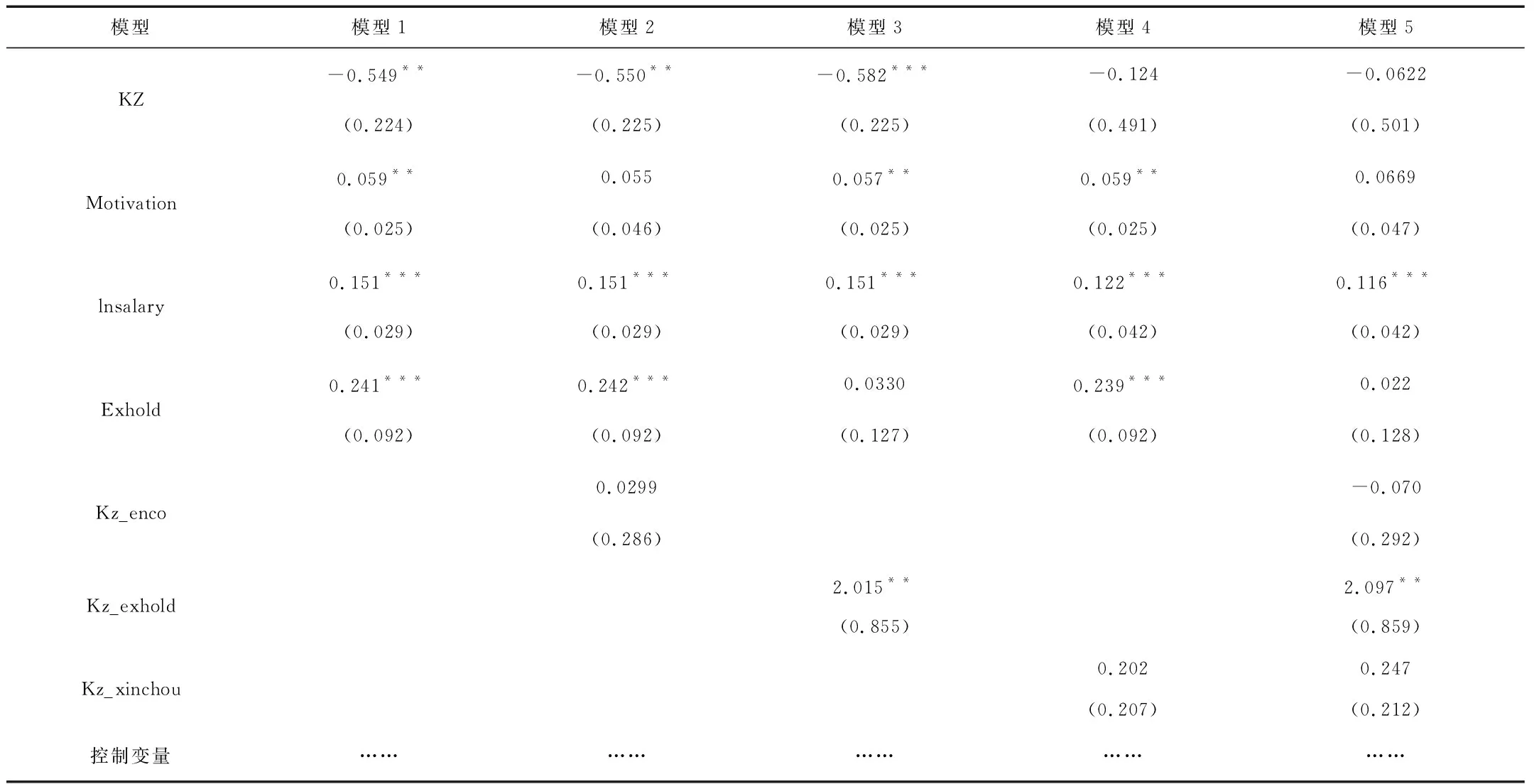

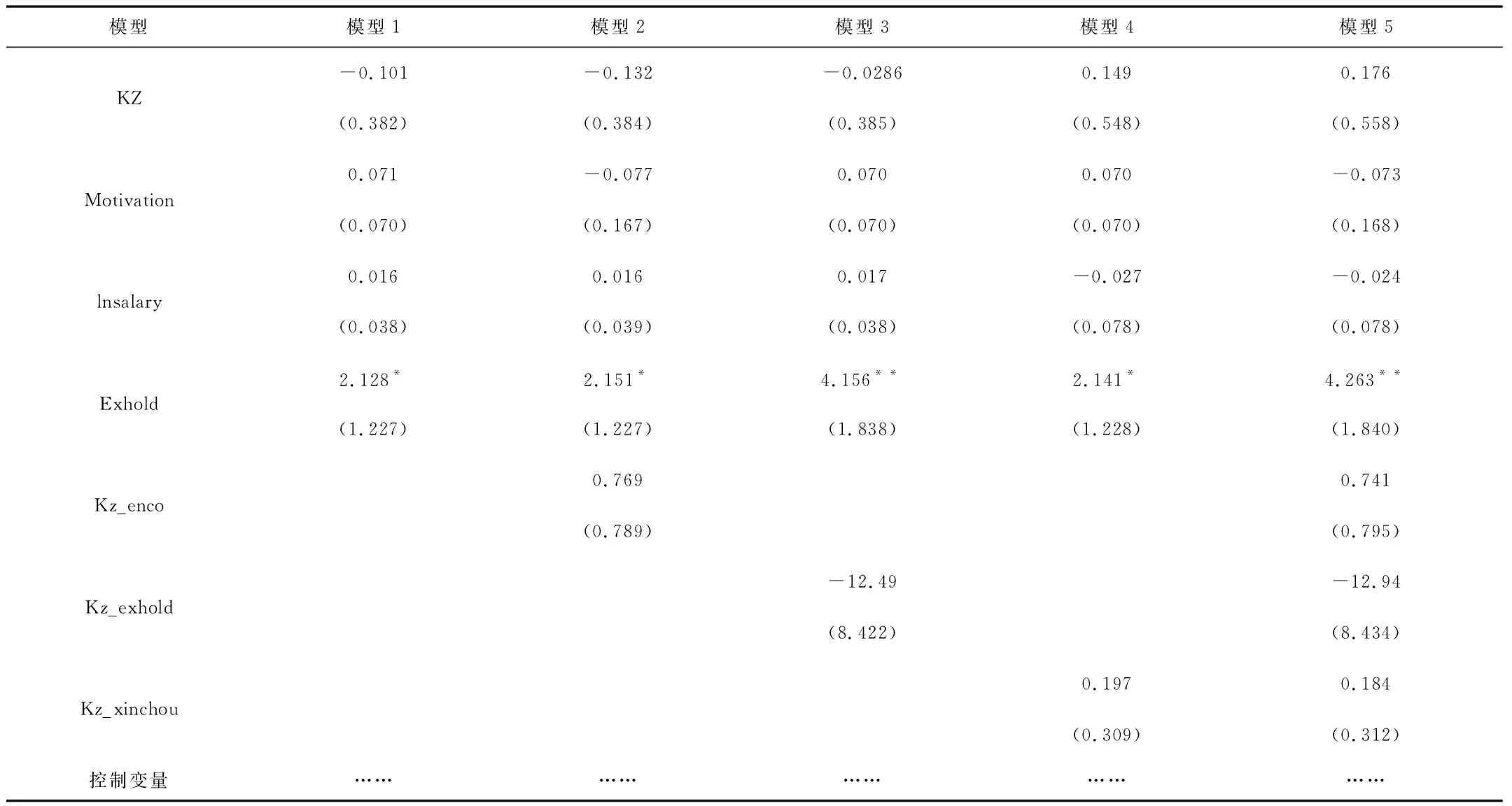

在針對(duì)融資與企業(yè)創(chuàng)新的研究中,企業(yè)的產(chǎn)權(quán)性質(zhì)一直是關(guān)注的焦點(diǎn)。融資約束、高管激勵(lì)和企業(yè)創(chuàng)新的相關(guān)結(jié)論是否會(huì)因?qū)嶓w企業(yè)的產(chǎn)權(quán)性質(zhì)差異而有所不同?為此,專(zhuān)門(mén)進(jìn)行了針對(duì)不同產(chǎn)權(quán)性質(zhì)的分組回歸。如表6、表7、表8所示。從表中的回歸結(jié)果看,上文的回歸結(jié)果與民營(yíng)企業(yè)組的回歸結(jié)果基本上是一致,而在國(guó)有企業(yè)組的回歸結(jié)果中,除了高管持股對(duì)企業(yè)創(chuàng)新有促進(jìn)作用外,其余結(jié)果均不顯著甚至相反。一方面,國(guó)有企業(yè)與政府有著天然的聯(lián)系,國(guó)有企業(yè)的管理層大多由政府國(guó)有資產(chǎn)監(jiān)督管理部門(mén)指派,相比于非國(guó)有企業(yè),國(guó)有企業(yè)能夠更容易獲得政府的資金支持以及金融機(jī)構(gòu)的貸款,其面臨的融資約束問(wèn)題更弱,因此,融資約束對(duì)企業(yè)創(chuàng)新的抑制作用更不明顯,高管的激勵(lì)作用除高管持股外均不顯著,調(diào)節(jié)作用也不顯著。另一方面,由于樣本中,民營(yíng)企業(yè)數(shù)量多于國(guó)有企業(yè)數(shù)量,專(zhuān)利等數(shù)據(jù)也是民營(yíng)企業(yè)居多,這也可能造成回歸結(jié)果不顯著的問(wèn)題。

表3 民營(yíng)企業(yè)回歸結(jié)果

表4 國(guó)有企業(yè)回歸結(jié)果

(三)穩(wěn)健性檢驗(yàn)

內(nèi)生性問(wèn)題。KZ指數(shù)本身就是由現(xiàn)金流、負(fù)債等許多互為因果的內(nèi)生變量計(jì)算而來(lái)的,將其直接納入回歸方程中,可能導(dǎo)致內(nèi)生性問(wèn)題。本文采用KZ的滯后一期(L.KZ)、滯后兩期(L2.KZ)作為工具變量,采用工具變量—廣義矩估計(jì)(IV-GMM)方法進(jìn)行穩(wěn)健性測(cè)試。采用GMM回歸后的結(jié)果顯示,除了融資約束與激勵(lì)計(jì)劃的交乘項(xiàng)(KZ*Motivation)在總體和民營(yíng)企業(yè)組回歸中都顯著(1%)為正、融資約束與貨幣薪酬激勵(lì)的交乘項(xiàng)(KZ*Lnsalary)在總體回歸中顯著為負(fù),在民營(yíng)和國(guó)有企業(yè)組中均不顯著外,其余結(jié)果基本一致,驗(yàn)證了假設(shè)1、假設(shè)2a、假設(shè)2b、假設(shè)3b在民營(yíng)企業(yè)中成立。

五、結(jié)論與建議

本文利用我國(guó)A上市公司2006-2017年的財(cái)務(wù)和專(zhuān)利等數(shù)據(jù),研究融資約束、高管激勵(lì)對(duì)企業(yè)創(chuàng)新的影響。最終得出結(jié)論如下:(1)融資約束對(duì)我國(guó)上市非國(guó)有公司創(chuàng)新具有顯著抑制作用;(2)給予高管貨幣薪酬激勵(lì)或一定的股權(quán)激勵(lì)或者兼而有之,都有利于民營(yíng)企業(yè)高管支持和執(zhí)行關(guān)系企業(yè)長(zhǎng)遠(yuǎn)利益的研發(fā)創(chuàng)新戰(zhàn)略。受到激勵(lì)的高管會(huì)更加專(zhuān)注于公司的長(zhǎng)遠(yuǎn)利益,進(jìn)而進(jìn)行一些具有創(chuàng)新性和專(zhuān)業(yè)性的項(xiàng)目投資,增加企業(yè)的創(chuàng)新產(chǎn)出;(3)高管激勵(lì)對(duì)融資約束和企業(yè)創(chuàng)新之間的調(diào)節(jié)效應(yīng):貨幣薪酬激勵(lì)不具有調(diào)節(jié)作用,不能顯著緩解融資約束對(duì)企業(yè)創(chuàng)新的抑制作用。但是股權(quán)激勵(lì)能夠負(fù)向調(diào)節(jié)融資約束對(duì)民營(yíng)企業(yè)創(chuàng)新之間的抑制關(guān)系,即能夠顯著緩解融資約束對(duì)民營(yíng)企業(yè)創(chuàng)新的抑制作用。

根據(jù)以上結(jié)論,提出以下建議。(1)高管激勵(lì)。對(duì)所有權(quán)和經(jīng)營(yíng)權(quán)相分離的民營(yíng)企業(yè)來(lái)說(shuō),給予管理者薪酬激勵(lì)或一定持股比例的股權(quán)激勵(lì),緩解委托代理問(wèn)題,使管理者利益與企業(yè)利益相一致,有利于管理者們支持和執(zhí)行關(guān)乎企業(yè)長(zhǎng)遠(yuǎn)發(fā)展的研發(fā)創(chuàng)新戰(zhàn)略,最終反映到企業(yè)的創(chuàng)新效率的提升上去。并合理利用股權(quán)激勵(lì)的調(diào)節(jié)作用,緩解融資約束對(duì)企業(yè)進(jìn)行創(chuàng)新研發(fā)的抑制作用。(2)優(yōu)化股權(quán)結(jié)構(gòu)。從上面的回歸分析中,我們得出了股權(quán)集中度越高,企業(yè)創(chuàng)新水平越低的結(jié)論。在公司治理中,要建立適當(dāng)?shù)墓蓹?quán)制衡制度和有效的內(nèi)部監(jiān)督機(jī)制,促使研發(fā)投資的效用最大化,最終提高企業(yè)的創(chuàng)新水平。

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00