基于主成分分析和支持向量機的影視業盈利能力預測

2019-12-23 07:24:21朱立云劉媛華

計算機時代 2019年12期

朱立云 劉媛華

摘? 要: 盈利能力也稱獲利能力,是指企業在一定時期內獲取利潤的能力。利潤率越高,盈利能力就越強。針對中國影視業上市公司樣本規模較小,常規的預測方法難以奏效,文章嘗試運用支持向量機來預測其盈利能力。首先從不同的角度選擇盈利能力單項指標,以此為基礎構建反映公司盈利能力的集成指標,再運用2007—2017中國A股影視業上市公司的數據,構建基于支持向量機的盈利能力預測模型,最后對影視公司的盈利能力進行預測。研究結果顯示,經過訓練的支持向量機模型能比較成功地預測樣本公司的盈利能力,2009-2018的預測準確率均超過80%。

關鍵詞: 影視業上市公司; 盈利能力預測; 主成分分析; 支持向量機

中圖分類號:F222.1? ? ? ? ? 文獻標志碼:A? ? ?文章編號:1006-8228(2019)12-33-05

Enterprise profitability forecast based on PCA and SVM

Zhu Liyun, Liu Yuanhua

(University of Shanghai for Science and Technology, Shanghai 200093, China)

Abstract: Profitability, also known as earnings-generating capacity, refers to the ability of an enterprise to make a profit in a certain period of time. The higher the profit rate, the stronger the profitability. In view of the small sample size of listed companies in China's film and television industry, and the conventional forecasting methods are difficult to work, this paper tries to use support vector machine to predict their profitability. Firstly, select the profitability single indicator from different angles, build the integration index reflecting the company's profitability based on this, and then use the data of 2007-2017 China A-share film and television listed company to build a profitability prediction model based on support vector machine. The profitability prediction model finally predicts the profitability of the film and television company. The research results show that the trained support vector machine model can successfully predict the profitability of sample companies, and the prediction accuracy of 2009-2018 is more than 80%.

Key words: listed companies in the film and television industry; profitability prediction; analysis of main components; support vector machine

0 引言

盈利能力預測屬于模式識別范疇。目前常用的模式識別方法包括數據挖掘、人工神經網絡和支持向量機[1]。數據挖掘一般是指通過分析每個數據,從大量數據中尋找其規律的技術[2],對數據量有較高的要求。人工神經網絡是一種模仿動物神經網絡行為特征,進行分布式并行信息處理的算法數學模型[3],在樣本量充足的情況下,該模型識別效果較好。但它容易陷入局部最優的困境。支持向量機是以一種基于統計學習理論和結構風險最小原理的模式識別方法,在解決小樣本模式識別問題上表現出很多特有的優勢,并且通過核函數可以解決神經網絡局部最優的問題。

中國影視業上市公司的數量較少,只有25家,難以滿足數據挖掘和人工神經網絡大樣本的要求。相比而言,支持向量機主要是針對小樣本進行模式識別,便更適合。目前支持向量機方法主要應用于投資風險評價和企業信用評價等評價領域[4]。本文首次將其應用于企業盈利能力預測,既擴展了支持向量機的應用范圍,同時也是對盈利能力分析的一種全新嘗試。要想比較準確的預測盈利能力,選擇合適的反映盈利能力的指標是很關鍵的。目前會計上常用的盈利能力指標包括“資產收益率([X1])”、“凈資產收益率([X2])”、“成本費用利用率([X3])”、“主營業務利潤率([X4])”、“每股收益([X5])”[5-6]等。上述五個指標也從五個不同的角度反映了企業的盈利能力。然而不同角度的指標在同一時期內往往呈現不同的趨勢[7],僅憑單個指標是很難客觀的評價企業的盈利能力的。因此,本文將采用主成分分析法構建一個盈利能力的集成指標,以期解決單個指標相互沖突的問題。由此,本文以中國影視業的上市公司為樣本,首先基于既有研究選擇反映盈利能力的單項指標,并采用主成分分析法創建集成指標;其次建立盈利能力預測的支持向量機模型;最后選取部分影視業上市公司為訓練樣本,采用支持向量機模型對樣本進行盈利能力預測訓練,并得出結論。

1 盈利能力指標的分析與構建

1.1 數據來源

本文根據國泰安數據庫中國證監會制訂的《上市公司行業分類指引》,選擇2007—2017年中國A股的影視業上市公司為樣本,共計25家,公司股票代碼均可查詢。

1.2 盈利能力單項指標選擇

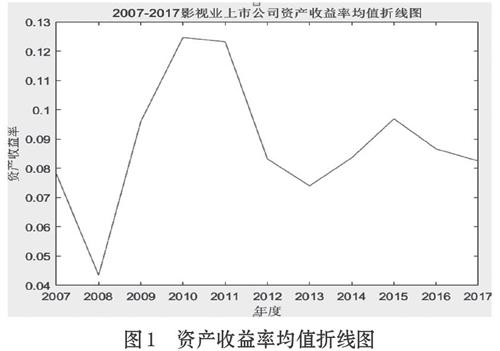

在既有研究的基礎上,本文分別從資產利用效率、股東權益、費用控制、主營業務收益能力、股票投資回報這5個角度選擇反映上市公司盈利能力的單項指標,即[X1到X5]。選擇2007—2017年中國A股的影視業上市公司為樣本,對其盈利能力單項指標進行統計分析,得出均值,并將結果導入matlab,畫出各指標的折線圖,結果見圖1-圖5。

分析圖1-圖5,可以清楚地看出以下幾點:

⑴ 主營業務利潤率在2010年跌成負值,又返回到最高點,說明企業在主營業務競爭力和產品定價上面都做了很大的調整;

⑵ 從2007-2017年,影視業的盈利能力起伏很大,尤其是衡量盈利能力最重要的兩個指標,資產收益率和凈資產收益率,在2011年到達一個較高的點后,一直降低,說明影視業整個行業的盈利能力在下降;

⑶ 成本費用率和每股收益雖然有很大的起伏,但是總體上是上升的,這說明盈利能力在增強;

由此可見,當從不同角度分析影視業上市公司的盈利能力時,不同的單項指標表現出不同的變化趨勢,有時候甚至會得出自相矛盾的結論,很難憑借單個指標對盈利能力做出總體判斷。因此,構建一個集成指標是很有必要的。

1.3 盈利能力集成指標的構建

由于不同原始指標變量具有不同的量綱,數據之間缺乏可比性,直接比較沒有意義,也會得出錯誤的結論。因此,在利用主成分分析法構建集成指標時,首先須對單項指標進行標準化處理。具體做法是:先計算因子的特征值及其方差貢獻率;再根據方差貢獻率確定主成分因子;然后根據成分矩陣和特征值計算特征向量,并結合標準化的單項指標數據確定主成分因子;最后將方差貢獻率作為系數對主成分因子進行線性組合,得到集成指標P。本文結合中國A股影視業上市公司2007—2017年的數據(共275個樣本。利用SPSS軟件對數據進行標準化處理,利用處理后的數據進行因子分析,得到包含原始指標所有信息的因子[Yi](i=1,2,…,5)。各個因子的特征值和方差貢獻率,如表1所示,因子對應的成分矩陣如表2所示。

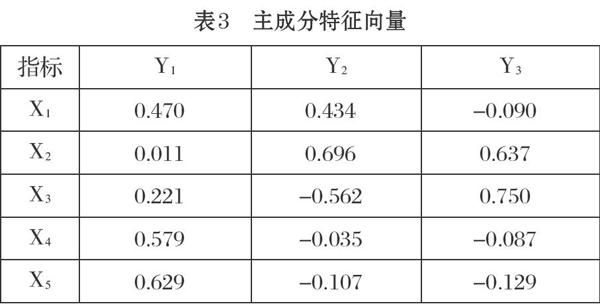

由表1可知,前三個因子[Y1]、[Y2]和[Y3]的累積方差貢獻率達到 89.787%,可以將其作為主成分因子。結合表2的成分矩陣,選取[Y1]、[Y2]和[Y3]的成分向量,利用公式⑴計算主成分特征向量。

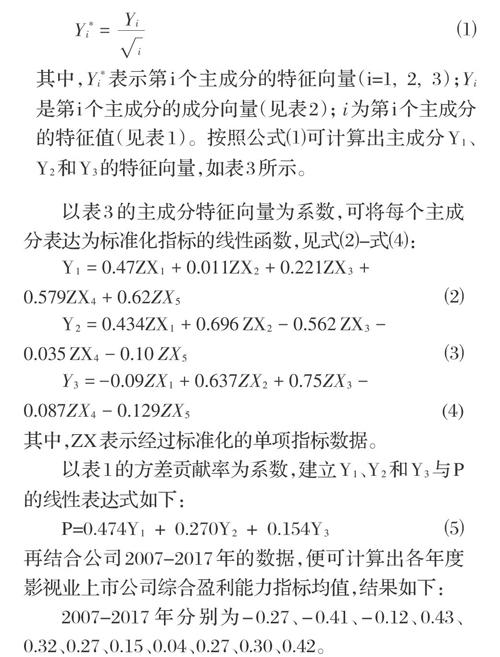

其中,[Y*i]表示第i個主成分的特征向量(i=1, 2, 3);[Yi]是第i個主成分的成分向量(見表2);[][i]為第i個主成分的特征值(見表1)。按照公式⑴可計算出主成分[Y1]、[Y2]和[Y3]的特征向量,如表3所示。

以表3的主成分特征向量為系數,可將每個主成分表達為標準化指標的線性函數,見式⑵-式⑷:

其中,ZX表示經過標準化的單項指標數據。

以表1的方差貢獻率為系數,建立[Y1]、[Y2]和[Y3]與P的線性表達式如下:

再結合公司2007-2017年的數據,便可計算出各年度影視業上市公司綜合盈利能力指標均值,結果如下:

2007-2017年分別為-0.27、-0.41、-0.12、0.43、 0.32、0.27、0.15、0.04、0.27、0.30、0.42。

從上述結果可以看出2007-2009年公司總體盈利能力較差,而 2010—2017 年總體盈利能力較好。從2010-2013年,p均值一直在下降,說明這幾年影視業盈利能力下降,而從2014年開始,盈利能力起伏很大,說明該行業雖然盈利能力比之前增強了,但還不是很穩定,管理層需要多多關注盈利的穩定性。

2 構建支持向量機模型

前面兩部分已經計算出了各年度影視業盈利能力綜合指標P,這部分的任務是構造基于支持向量機模型來預測盈利能力。

基本思路

第一步,選擇適當的核函數和參數構建支持向量機。前面提到,核函數是支持向量機的重要組成部分,可以解決人工神經網絡局部最優的問題。常用的核函數包括四種:線性核函數、多項式核函數、Sigmoid核函數和徑向基核函數(RBF)。目前大部分學者推薦使用RBF[8]。RBF模型包括兩個重要的參數,懲罰參數C和核參數γ。參數的選擇是很重要的,因為參數選擇不當將會嚴重影響最終的分類超平面。由于這兩個參數沒有什么規律可循,為了正確選擇參數,學者們常使用網格與交叉驗證方法。本文利用 LIBSVM軟件包完成支持向量機的參數選擇工作[11];

第二步,建立訓練樣本對支持向量機進行預測訓練。具體操作是:以影視業上市公司第t年和t+1年的數據作為訓練樣本。將樣本公司第t年的5個盈利能力單項指標作為支持向量機模型的輸入量;并對第t+1年的盈利能力進行劃分。盈利能力集成指標P大于0的劃分為+1,盈利能力集成指標P小于0的劃分為-1,以+1和-1作為模型的輸出量,形成支持向量機預測模型的基本框架。再借助MATLAB統計軟件和 LIBSVM 軟件包對樣本進行訓練;

第三步,用前兩步訓練好的模型來預測盈利能力。即將樣本公司第t+1年的5個盈利能力單項指標輸入訓練好的預測模型,根據輸出量預測其t+2年的綜合盈利能力。

3 影視業上市公司盈利能力預測

3.1 建立訓練樣本

本文利用相鄰兩年的數據建立訓練樣本對支持向量機進行訓練,將經過訓練的模型用來做下一年度盈利能力的預測。即2007-2017年的11年間,可建立10個訓練組,利用這些訓練組對模型進行訓練,可依次預測中國影視業上市公司2009-2018年盈利能力。例如:2007年和2008年中國A股影視業上市公司都只有6家。便以2007年的6家公司為訓練樣本,將其按照A1-A6編號。再將2007年的5個單項盈利能力指標作為輸入向量,擬合2008年的綜合盈能力狀況,分別輸出+1和-1。訓練樣本的原始數據和訓練結果如表4所示。

由表4可知,在2007年6個訓練樣本中,盈利能力較差(集成指標P大于0)的公司只有1家,盈利能力較差(集成指標P小于0)的公司有5家;而訓練的結果是6個樣本的模擬結果均為-1,即模型正確地判斷出了5家公司的盈利能力,說明支持向量機能對83.3%的訓練樣本進行正確分類。

表4是第一組訓練樣本的結果。類似的,可建立其余九組訓練樣本。

3.2? 預測盈利能力

本文使用2007年和2008年的數據,預測樣本公司2009年的盈利能力。操作流程是將樣本公司2008年的5個單項盈利能力指標作為輸入向量,利用訓練好的支持向量機模型預測2009年的綜合盈利能力,原始數據和預測結果如表5所示。

表5中,P大于0的有1家,小于0的有5家,說明盈利能力較好的只有一家,盈利能力較差的有5家。支持向量機模型預測出6家公司的盈利能力都較差,準確率達到了83.3%。

同理,可以預測出2010年到2018年的盈利能力,支持向量機預測準確率如下:

2010-2018年分別為86.7%、88.2%、84.3%、 90.1%、92.3%、89.9%、91.2%、85.6%、87.4%。

上述結果表明2009-2018年支持向量機模型預測準確率都高于了80%,說明該模型能比較成功地預測上市公司的盈利能力。

4 總結

由于影視業上市公司數量較少,不滿足神經網絡大樣本的要求,本篇論文創新地運用支持向量機來預測盈利能力。論文的總體框架是:先從資產利用效率、股東權益、費用控制、主營業務收益能力、股票投資回報這五個角度選擇反映上市公司盈利能力的單項指標,即資產收益率、凈資產收益率、成本費用利潤率、主營業務利潤率、每股收益,使用SPASS軟件構造集成指標P。再根據2007-2017年的數據,建立基于支持向量機的盈利能力預測模型,并借助MATLABA對模型進行訓練。最后利用相鄰兩年的盈利能力預測樣本公司下一年的綜合盈利能力。結果表明,經過訓練的支持向量機模型準確率都超過80%,能較為成功的預測樣本公司的盈利能力,因此會計人員在具體實務中,可以嘗試運用該模型,從而降低工作量,節省時間。

參考文獻(References):

[1] PengX.TPMSVM:ANovel Twin Parametric - Margin SupportVector Machinefor Pattern Recognition[J].Pattern Recognition,2011,44(10).

[2] 穆瑞輝,付歡.數據挖掘概念與技術[M].數據挖掘:概念與技術,2005.

[3] 范高鋒,王偉勝,劉純,等.基于人工神經網絡的風電功率預測[J].中國電機工程學報,2008.28(34):118-123

[4] Chen J,JiangF,Huang Z,etal.Performance Evaluation for GEM Listed Companies Based on Support Vector Machine[J].International Journal of Applied Mathematics and Statistics,2013.45(15).

[5] Hoque Z.Measuring Divisional Performance in the Short-Run[J].Handbook of Cost & Management Accounting, 2012.

[6] Yasser Q R.Corporate Governance and Performance (ACase Study for Pakistani Communication Sector)[J].International Journal of Trade, Economics and Finance,2011.2(3).

[7] 張紅,林蔭,劉平.基于主成分分析的房地產上市公司盈利能力分析與預測[J].清華大學學報(自然科學版),2010.3.

[8] HuangG B,Saratchandran P,Sundararajan N.A generalized growing and pruning RBF (GGAP-RBF) neural network forfunction approximation[J].IEEE Transactions on Neural Networks,2005.16(1):57-67