地價上漲對企業的成本粘性有影響嗎?

2019-12-24 09:01:36漏世達

國際商務財會 2019年11期

漏世達

【摘要】文章以我國2007——2016年滬深A股上市公司為研究樣本,研究地價上漲對企業成本粘性的影響。研究結果表明,企業所在城市的地價上漲會增大企業的成本粘性。進一步的研究結果表明,相對于非國有企業,地價上漲對國有企業的成本粘性影響更加顯著。文章豐富了成本粘性影響因素領域的文獻,對企業加強成本管理具有重要的意義。

【關鍵詞】地價增長;成本粘性;調整成本

【中圖分類號】F275;F832.51

一、引言

隨著地產市場的發展和房地產價格的攀升,土地越來越成為企業最重要的生產要素。根據《中國國土資源統計年鑒》數據,土地出讓金從1999年的514億元上漲到2013年的4.2萬億元,年均漲幅37%。高地價帶來的土地租金和用工成本上升對于企業的成本管理具有重要的影響。在非房地產企業中,土地作為重要的生產要素,一方面通過攤銷土地使用權直接影響期間費用;另一方面,土地使用權的交易往往伴隨著地面建筑物的交易,而后者的折舊又將影響企業的生產成本。可見,土地及地面建筑物的交易對企業成本控制至關重要。中國地價長期以來的增長趨勢降低了企業出售地產的意愿,進而可能影響了企業的成本調整和收益變化。

成本管理是企業管理工作中的重要環節,也是企業實現利潤的重要管理手段。“成本粘性”是指成本和收入的變動呈現出一種非對稱的線性關系(Anderson et al.,2003)。Banker 和 Johnston(1993)在對前人研究進行系統梳理后,將成本粘性歸因為“調整成本觀”“管理者樂觀預期觀”和“代理問題觀”。根據調整成本觀理論,調整成本可以放大或縮小成本變動的幅度。因此管理者在面臨收入下降時,會謹慎作出縮減成本的選擇,從而產生成本粘性。現有文獻中發現,地價的增長對企業的成本控制有以下三個方面的影響:首先,地價通過影響企業擔保資產的價值從而影響企業的投融資渠道。其次,地價對于土地資源配置的影響一定程度上改變了企業的區位選擇問題。第三,高地價一定程度上導致了企業管理者的投機行為。在地產價格上漲時,管理者更傾向于持有手中的地產,即延遲交易。此時,即使業務量收縮,土地成本并未隨著業務量的減少而減少,從而產生成本粘性。

二、文獻回顧

成本粘性存在性已經得到學術界廣泛的認同,目前成本粘性的研究視角主要集中在企業成本粘性的形成原因上,現有的主要觀點有“調整成本觀”“管理者樂觀預期觀”和“代理問題觀”(Banker 和 Johnston,1993)。

(一)調整成本觀

Anderson,Banker和Janakiraman(2003)認為企業的管理層是根據企業的業務量來制定資源配置的計劃。當業務量上升時,管理層將增加資源的投入;反之,將減少資源的投入。一般情況下,向下調整成本大于向上調整成本。Anderson,Banker和Janakiraman(2003)以勞動力的調整為例,指出勞動力的調整成本不但包括解雇員工時發生的解雇成本、降低剩余員工的工作士氣從而使組織效率下降的成本,還包括未來勞動力需求回升時重新雇傭勞動力所發生的招聘和培訓新員工的成本。

(二)管理者樂觀預期觀

Anderson,Banker和Janakiraman(2003)研究發現 由于企業的業務量是呈上升趨勢的,所以管理者對未來業務量的估計更可能是樂觀而不是悲觀的。胡玉明(2011)認為較高的成本粘性傳遞的是管理者預期未來會計盈余增加的正面信息,即在業務量下降時存在較高的成本粘性是因為管理者對未來銷量存在樂觀預期。當企業出現業務量下降的情況,管理者更可能采取不削減資源投入的決策。這是因為雖然當期削減資源投入可以實現短期盈利目標,但從長期來看,一旦企業恢復了業務量上升的情況,為了與增長的業務量相匹配,必然需要重新投入這些資源。此時保留原有的資源避免了這些資源的重置成本,這就導致了成本粘性的產生。Anderson,Banker和Janakiraman(2003)認為經濟增長較為穩健的環境會強化管理者的樂觀心態,使得成本粘性增加;時間間隔的延長會降低管理者對未來需求和收入預計的不確定性程度,進而導致成本粘性降低。我國學者孫錚和劉浩(2004)提出了相似的效率論,認為企業在市場經濟運行中會出現諸如業務量的波動,但是這種波動可能僅是暫時的,如果管理層選擇立刻對資源配置進行相應調整,可能會造成不必要的調整開支。而且由于目前市場機制并不完善,經濟結構不斷轉換,導致以市場制度為實施前提的約束機制缺乏實施。這些因素的結果最終就使得企業整體效率更加低下,成本控制的水平降低,最后造成成本粘性現象的產生。

(三)委托代理觀

Calleja(2006)通過研究英、美、德、法四國的

治理模式引發的成本粘性差異,得出結論導致代理問

題的最根本原因是所有權和經營權的分離。 Chen et al.(2008)檢驗了管理者構建帝國主義行為、公司治理與銷管費用粘性水平之間的關系,發現當管理者有“帝國建造”的動機時,會通過不斷擴大公司規模追求個人的薪酬、權力和地位。當企業業務量較大時,經理人通常會擴大企業的生產規模,來配合升高的業務量;而當銷售收入下降時,經理人不愿降低自身薪酬來減少費用的開支,同時要保留一定自己可以控制的資源,所以經理人會減慢縮減成本費用的速度,這樣就導致了成本粘性的存在。Dierynck和Renders(2009)用實證研究的方法證實了對于盈利增長的公司,經理人的盈余管理動機較強。Kama和Weiss(2010)以美國上市公司為研究對象的實證結果也發現,管理者規避盈余下降和利潤損失的動機會弱化公司的成本粘性。

從上述文獻回顧可以看出,現有文獻主要是研究成本粘性的成因,較少有文獻涉及到研究具體類型資源對成本粘性的影響。

三、研究假設

成本粘性的調整成本觀認為企業的管理層在業務量下降時仍保留未使用的資源而不是即時承擔調整成本,即出現了成本粘性。對于依賴實物資產的調整成本對企業的成本粘性尤為重要(Anderson et al.,2003)。地產是企業發展重要的基礎生產要素,其對企業的成本控制行為也可能具有重要影響。因為管理層在面對業務量下降、生產規模縮減時,出于未來業務量回升的考慮,不會輕易出售土地以避免“低賣高買”。另一方面,從商品交易角度看,當商品價格處于快速上漲時,理性經濟人往往會延遲交易以獲得更好的交易利得,此時業務量的變動情況并不決定交易是否延遲。總之,調整成本的存在會導致管理層延遲土地交易,進而增加成本粘性。基于以上分析,我們提出假設1。

假設1:企業注冊地所在城市地價的上漲幅度越大,企業的成本粘性越強。

國有上市公司的股權性質會對企業的成本粘性產生一定的影響。國有企業在競爭性行業缺乏活力,現有的國有產權制度的頂層設計即國有企業與政府的關系不利于企業管理能力的提升(戴璐等,2016)。一方面,部分國有企業存在所有者缺位現象,國家是企業的實際控制人,而代表國家行使權利的是國資委和各級政府,所以他們只有控制權,沒有剩余索取權。國有企業的成本管理不論從管理方法還是工作方法上,都還帶有濃重的計劃經濟色彩。成本控制簡單地等同于降低成本,僅限于固化的計劃成本控制,沒有動態成本控制意識。另一方面,國有企業在償債能力、抗風險能力、融資能力等方面都具有很大的優勢,因此在成本控制方面比較寬松。相比于國有企業,非國有企業對成本控制的制度設計更為完善。和國有企業相比,一方面,非國有企業的股東更加關注自身利益,希望企業以最小的成本得到最大的收益,因此更加關注企業的內部成本控制;另一方面,非國有企業面臨更加激烈的市場競爭,需要通過以更低的成本來獲得更強的市場競爭力,因此在成本管理制度的設計和實施方面更為嚴格。基于以上分析,我們提出假設2。

假設2:相對于非國有企業,國有企業在地價上漲時表現出更高的成本粘性。

四、研究設計

(一)變量與模型

本文所建立的模型參考了Anderson,Banker和Janakiraman(2003)關于成本粘性問題研究的模型(1):

模型(3)在模型(2)的基礎上增加了新的變量SOE。若所選樣本企業為國企,則SOE取值為1,若所選樣本企業為非國企,SOE取值為0。模型中其余變量的界定與模型(2)完全一致。根據假設2,我們預計,β8為負。

(二)樣本選擇與描述統計

本文研究所涉及企業的營業成本、營業收入等變量數據均來自國泰安數據庫,土地價格相關數據來自于國信房地產信息網。企業樣本選取滬、深證券交易所2007—2016年的A股上市企業。在原始樣本的基礎上進行如下幾方面的處理:(1)剔除ST、*ST、PT類特殊處理的企業,因為其財務狀況和生產經營已不正常;(2)剔除金融保險業,因為該行業的成本核算特殊;剔除房地產行業,因為該行業對土地資源的會計核算與一般企業不同;(3)剔除主營業務收入和成本為負的樣本,因為負數無法取自然對數;(4)剔除數據資料缺失的樣本;(5)為了降低異常值的影響,對所有連續變量進行了1%水平的Winsorize處理。最后,共獲得2 579個企業樣本,20 822個觀測值。

表1給出了主要變量的基本統計情況。從全樣本描述統計結果來看,營業成本與營業收入在均值、最小值和最大值大體上相匹配。其中D的平均值為0.32,表示在所有觀測樣本中有32%的企業表現為當年比去年營業收入有所下降。從地價的統計數據來看,LP(地價上漲)的平均值為1.08,說明所觀測的樣本中,大部分企業所在地的地價都是上漲的。營業收入增長率的標準差較大,說明各個公司業務量增長波動水平較大,也即其成長性具有較大差異。此外,其他控制變量如資產報酬率(ROA)、資產負債率(LEV)、企業規模(SIZE)、營業收入增長率(GROWTH)的分布從統計結果來看也比較符合實際,不存在極端值。

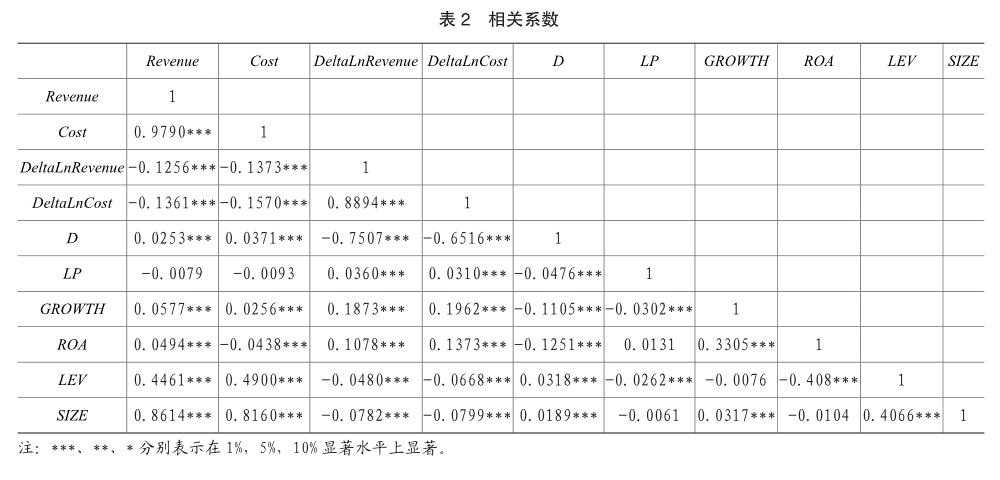

表2報告了模型中各變量之間的相關系數。結果顯示大部分解釋變量間的相關系數小于0.5,即不存在嚴重的多重共線性。

五、實證結果

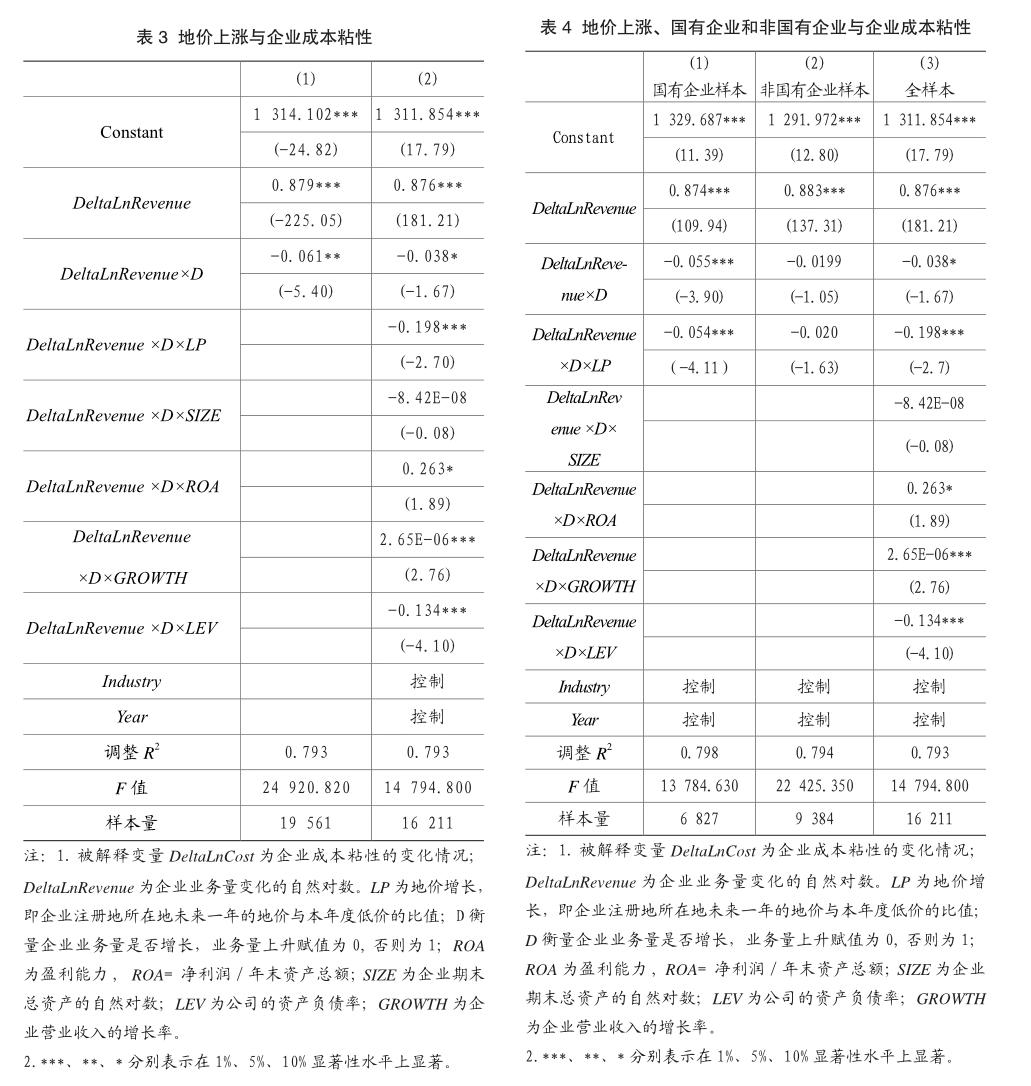

表3報告了假設1的檢驗結果。首先,第(1)列是未包括地價上漲自變量及控制變量與粘性交互項的結果。結果顯示,當企業的業務量上升1%時,企業的營業成本上升0.879%;當企業業務量下降1%時,企業的營業成本減少的幅度為0.818%。即同等業務量的變化幅度下,營業成本上升的幅度(0.879%)大于其下降的幅度(0.818%),存在前面所討論的成本粘性。說明我國上市公司普遍存在成本粘性現象,證明了Anderson et al.(2003)、孫錚和劉浩(2004)以及陳磊等(2012)的研究結論。第(2)列中加入了地價自變量粘性的交互項及控制變量與粘性的交互項進行回歸,結果顯示,DeltaLnRevenue×D系數依然為負,且在10%的水平下顯著,同時DeltaLnRevenue×D×LP的系數在1%顯著性水平下顯著為負,這一結果表明企業所在地地價上漲對企業成本粘性有增強作用,回歸結果支持了研究假設1。控制變量的回歸結果如下:杠桿率(LEV)的估計系數顯著為負,說明企業的負債水平越高,企業的成本粘性越大,與預期相符;資產報酬率(ROA)的估計系數顯著為正,說明盈利性越好,成本粘性越小,與預期相符;營業收入增長率(GROWTH)顯著為正,說明企業業務量增長較好,成本粘性越小。

表4報告了假設2的檢驗結果。我們根據企業實際控制人是否為國資委、地方國資委、政府,將企業分為國有企業(SOE)和非國有企業(NON-SOE)。我們首先對企業是否為國有企業進行了分類回歸。表4列(1)為國有企業樣本中地價上漲與企業成本粘性的關系,結果顯示DeltaLnRevenue×D×LP系數顯著為負,說明國有企業在地價上漲時,成本粘性增強。表4列(2)為非國有企業樣本中,地價上漲與企業成本粘性的關系,結果顯示DeltaLnRevenue×D×LP為負值但不顯著,不能說明地價上漲會增強非國有企業的成本粘性。表4列(3)為全樣本下的回歸,回歸結果顯示DeltaLnRevenue×D×LP的估計系數為-0.198,且在1%的顯著水平下顯著。以上結果說明相對于非國有企業,國有企業的成本粘性比非國有企業的成本粘性更大,支持了假設2。

六、穩健性檢驗

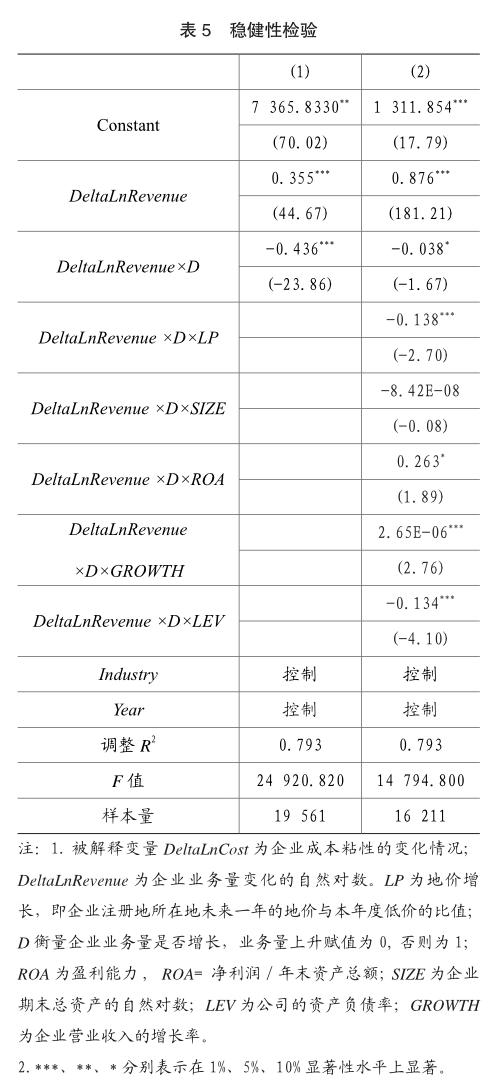

模型(2)中的被解釋變量DeltaLnCost使用的是企業的營業成本,我們將其替換為DeltaLnAdministration,即企業的管理費用,作為成本粘性的的替代變量。根據我國《企業會計準則》規定:土地使用權用于自行開發建造廠房等地上建筑物時,土地使用權的賬面價值不與地上建筑物合并計算其成本,而仍作為無形資產進行核算,土地使用權與地上建筑物分別進行攤銷和計提折舊。使用替代變量我們對模型(2)重新進行了回歸分析。

表5的回歸結果顯示,將因變量替換為替代變量后,DeltaLnRevenue×D×LP 的估計系數仍在1%的顯著性水平上顯著為負,與表3的回歸結果一致,這說明地價上漲會增強企業的成本粘性。

七、研究結論

本文以我國2007—2016年A股上市公司為研究樣本,實證分析了上市企業所在地的地價變動趨勢對企業成本粘性的影響。研究結果發現,地價增長加劇了企業的成本粘性,企業所在城市的地價上漲越快,企業的成本粘性越高。進一步的研究表明,相比于非國有企業,地價上漲對國有企業的成本粘性影響更加顯著。

本文在總結已有研究的基礎上,研究了企業所在地地價對企業成本粘性的影響,研究成果有助于豐富成本粘性研究領域中關于地價和成本粘性關系的研究,為成本粘性的成因之一“調整成本”提供新的研究視角。另一方面,地價的上漲對企業的影響問題也不斷成為國內外學者關注的重點。隨著我國房地產市場的不斷發展,地價的不斷上漲和區位差異的不斷擴大為我們研究企業所在地地價對企業成本粘性的影響提供了素材。研究企業所在地的地價對成本粘性的影響有助于企業更好的選擇區位,優化企業的成本決策。

主要參考文獻:

[1]陳磊,宋樂,施丹.企業的成本粘性被高估了嗎 基于中國上市公司的實證研究[J],中國會計評論,2012(1):3-16.

[2]戴璐,羅曉蕾,支曉強.質量控制與成本管理的變革阻力是否會倒逼企業的戰略變革 ——基于案例調查的研究[J].中國人民大學學報.,2016,30(3):106-119.

[3]江偉,胡玉明.企業成本費用粘性: 文獻回顧與展望[J].會計研究,2011(9) : 74-79.

[4]羅時空,周亞虹.房價影響企業投資嗎:理論與實證[J.財經研究,2013,39(8) : 133-144.

[5]孫錚,劉浩.中國上市公司費用“粘性”行為研究[J.經濟研究,2014,12: 26-34.

[6]譚銳,趙祥.高房價下的制造業轉移:城市間還是城市內[J].經濟學報,2015,Vol.2,NO2:56-75.

[7]王敏,黃瀅.限購和房產稅對房價的影響:基于長期動態均衡的分析.世界經濟[J],2013,(1):141-159.

[8]Anderson,M.C.,Banker,R.D.,and Janakiraman,S. N.,“Are Selling,General,and Administrative Costs“Sticky” ”,Journal of Accounting Research,2003,41(1):47-63.

[9]Banker,R.D.,Chen,T.L.,“Labor Market

Characteristics and Cross-Country Differences in Cost Stickiness”,Ssrn Electronic Journal,2006.

[10]Banker R.,Ciftci M.,and Mashruwala R.,“ Managerial Optimism and Cost Behavior”,Social Science Electronic Publishing,2011.

[11]Calleja,K.,Steliaros,M.and Thomas,D.C.,“A note on cost stickiness: Some international c o m p a r i s o n s”, M a n a g e m e n t A c c o u n t i n g Research,2006,17(2):127-140.

[12]Dierynck,B.and Renders,A.,“The influence of earnings management incentives on the asymmetric behavior of labor costs”,Evidence for a non-US setting,Jan-2010,2009.

[13]Kama,I.and Weiss,D.,“Do managersdeliberate decisions induce sticky costs ”,Available at SSRN 1558953,2010.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電影(2018年12期)2018-12-23 02:18:48