中國進出口額與對外直接投資額關系的結構變點研究

2019-12-25 07:33:02杜雨旸

中國市場 2019年2期

杜雨旸,許 靜

(對外經濟貿易大學 統計學院,北京 100029)

1 引 言

2015年中國對外直接投資(簡稱OFDI)流量創下歷史新高,成為全球第二大投資國,首次實現資本凈輸出;2016年我國對境外企業的非金融類直接投資達到約1701億美元,同比增長超過40%,獲得了令人矚目的成就。與此同時,中國對外貿易的規模也相當龐大,中國已連續三年成為全球貨物貿易的第一大出口國和第二大進口國。

在中國對外直接投資和進出口規模飛速發展,且對全球經濟日趨重要的背景下,中國對外投資和進出口貿易的關系成為理論和實證研究的熱點。與此同時,中國在對外投資和貿易領域發生了許多影響深遠的重要事件,使得它們之間的關系在不同階段很可能發生結構性的變化。本文采用變結構協整模型對1982—2015年中國進出口額和對外直接投資關系的結構變點進行實證研究,從序列結構變化的角度對投資與貿易的關系進行分析,深入解析中國進出口額分別和對外直接投資關系的變動規律和成因,進一步論證相關政策的實施效果。

2 研究現狀

投資和貿易的相互關系主要分為替代關系和互補關系。Dunning[1]提出的國際生產折衷理論認為,在存在區位優勢和所有權優勢的前提下,公司的海外投資對母國的出口為替代效應,而Kojima[2]的邊際產業理論表明,當母國投資處于比較劣勢的部門時,可對出口產生促進作用,Helpman和Krugman[3]則證明在要素稟賦不對稱的情況下,垂直型投資可帶動母國的出口。

國內研究該領域的學者張如慶使用協整模型和誤差修正模型[4]得出了中國對外直接投資與出口存在長期均衡關系,且兩者為互補效應,譚亮和萬麗娟[5]還發現兩者短期的相互作用表現為替代效應。項本武[6]采用與中國存在貿易投資往來的各國面板數據,研究認為中國對外直接投資從長期來看對出口有拉動作用,但對進口的作用和短期貿易效應方面的結論則不一致,中國對外直接投資的貿易效應隨國家的經濟發展狀況和資源稟賦有差異。

雖然國內已有許多對投資和貿易的協整關系進行的實證研究,但尚未有研究考慮到變點對協整關系的影響。變結構協整檢驗是Gregory和Hansen[7]將單變量變點檢驗加以延伸提出來的。張曉進[8]詳細討論了協整結構變化理論,并用結構突變檢驗對GDP增長率和PDI增長率進行了實證研究,劉長水[9]發現了人民幣匯率與CPI的協整關系的變點,李楠等[10]研究了房地產投資和GDP的協整關系的變點問題等。

3 變結構協整模型

Engle和Granger[11]提出了長期均衡關系模型:

y1t=μ+αTy2t+et,t=1,2,…,n.

(1)

其中,y1t為實值變量,y2t為m維向量,μ和α分別為回歸方程的常數項和自變量的系數向量,et為殘差。當{y1t}和{y2t}滿足同階單整且et平穩時,稱{y1t}和{y2t}是協整的。如果在某個時間點上長期均衡關系突然發生變化,達到一個新的均衡關系,式(1)顯然不能反映這種情況,會產生模型偏差甚至無法發現協整關系。因此,為更準確地刻畫時間序列的協整關系,需將序列的突變納入模型。

Gregory和Hansen[7]根據不同結構變化將檢驗模型分為水平漂移(Level Shift),帶趨勢項的水平漂移(Level Shift with Trend)和水平漂移及斜率變化(Regime Shift)三種模型。原假設和備擇假設如下:

H0:無協整關系;

H1:存在水平漂移和/或斜率變化的協整關系。

其中,τ(0,1)表示變點在時間序列中所處的相對位置,[ ]為取整符號。三種變結構協整模型如下:

Model C(水平漂移):y1t=μ1+μ2φtτ+αTy2t+et,t=1,2,…,n.

Model C/T(帶趨勢項的水平漂移):y1t=μ1+μ2φtτ+βt+αTy2t+et,t=1,2,…,n.

在模型C/S中,μ1和α1分別表示序列發生結構變化前的截距項和y2t的系數,μ2和α2分別表示變化前后截距項和系數的改變量。

4 中國進出口額與對外直接投資額的變結構協整分析

4.1 研究對象

中國對外直接投資(OFDI)數據來源于聯合國貿易與發展委員會(UNCTAD)數據庫,出口總額(EX)和進口總額(IM)數據來源于國家統計局網站,均選取1982—2015年的年度數據。在1982—2015年,OFDI、EX和IM都增長了多個數量級,尤其是OFDI,從一開始的4400萬美元增長到了近1276億美元。

4.2 全樣本協整檢驗

首先在不考慮變點的情況下進行常規的協整檢驗。對OFDI、EX、IM取對數,分別記為lnOFDI、lnEX、lnIM,經檢驗lnOFDI、lnEX、lnIM都是一階單整。分別以lnEX和lnIM為因變量,均以lnOFDI為自變量,考慮兩對變量,即lnEX—lnOFDI和lnIM—lnOFDI的協整檢驗。兩個回歸模型的OLS估計結果如下:

lnEXt= 6.693678 + 0.684006lnOFDIt

(2)

lnIMt= 6.911592 + 0.648937lnOFDIt

(3)

上述式(2)和式(3)的常數項和系數均在1%水平下顯著。對lnEX—lnOFDI和lnIM—lnOFDI的回歸殘差進行平穩性檢驗,t值都沒有達到10%顯著,但較為接近臨界值,因此每對變量的關系接近協整,但不符合協整,可能是由于序列的結構變化對長期均衡關系產生了影響。

4.3 結構變點檢測

4.3.1 變結構協整檢驗

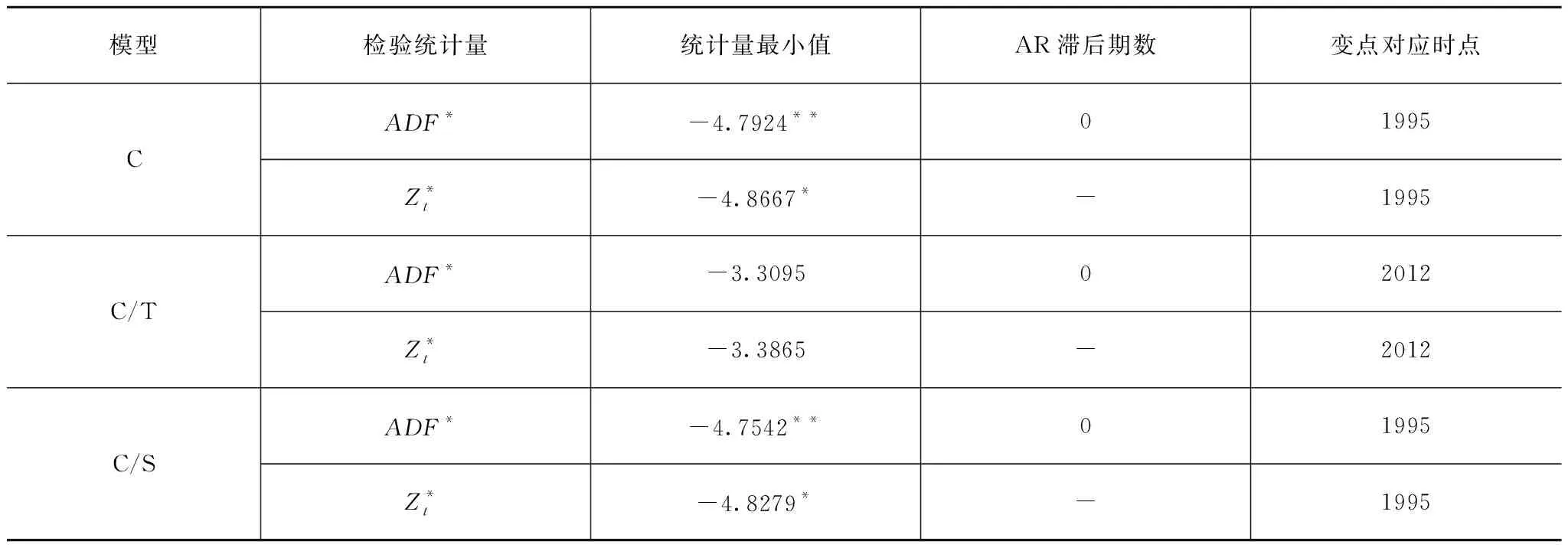

表1 lnEX—lnOFDI變結構協整檢驗結果

注:**為5%的水平下顯著,*為10%的水平下顯著。

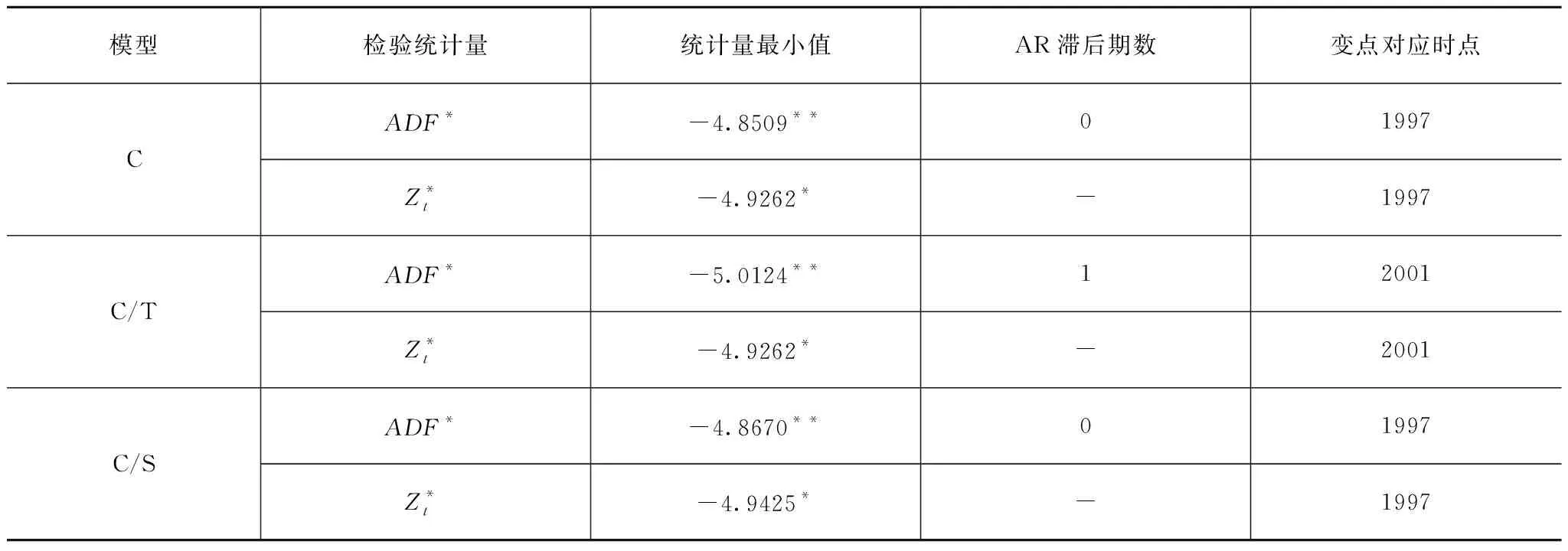

表2 lnIM—lnOFDI變結構協整檢驗結果

注:**為5%的水平下顯著,*為10%的水平下顯著。

lnEX—lnOFDI變結構協整方程為:

(4)

各系數均在1%顯著性水平下顯著。

lnIM—lnOFDI變結構協整方程為:

(5)

T為趨勢項,各系數均在1%顯著性水平下顯著。

4.3.2 分段協整檢驗

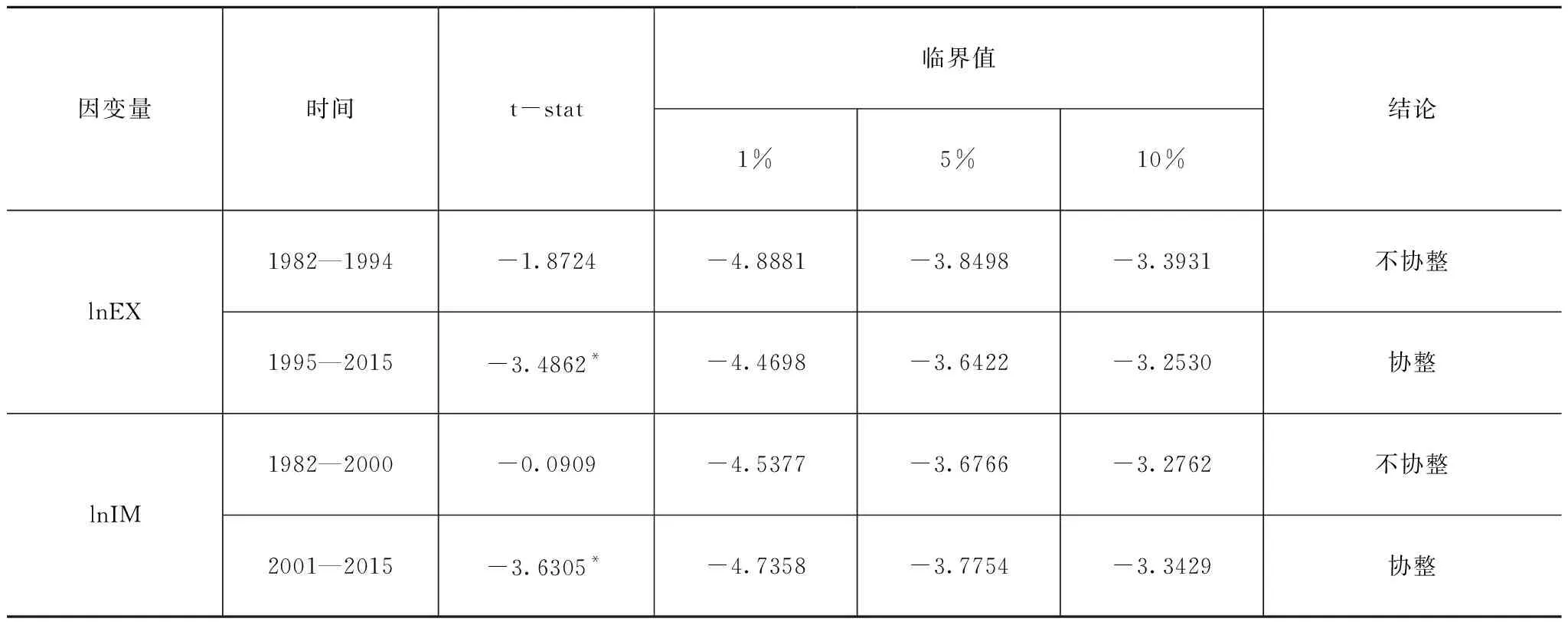

將lnEX—lnOFDI序列分為1982—1994年和1995—2015年兩段,lnIM—lnOFDI序列分為1982—2000年和2001—2015年兩段。經檢驗,各序列在每段時間內都是一階單整的。下面再分段進行協整檢驗,OLS估計的殘差平穩性檢驗結果如表3所示。

表3 兩段序列的殘差項平穩性檢驗

注:*為10%的水平下顯著。

由表3可知,1995—2015年的lnEX和lnOFDI,以及2001—2015年的lnIM和lnOFDI均在10%的顯著性水平下協整,而其他兩段時間內各自均不存在協整關系。這說明相比20世紀80年代至90年代前期,中國出口和進口與OFDI的長期均衡關系在后期較為穩定。

5 結果分析與政策建議

5.1 結果分析

出口額與對外直接投資額關系的結構變點為1995年。1994年1月1日,中國實施重大外匯體制改革,人民幣的官方匯率一次性與市場匯率接軌,開始實行浮動匯率制,使得人民幣對美元匯率直接從5.8跌至8.7。變結構協整模型中出口額的水平漂移是由于匯率的驟然下降刺激了出口,從而使出口的整體水平迅速被拔高,產生了1995年的結構變點。

另外,1994年1月11日,國務院作出了《關于進一步深化對外貿易體制改革的決定》,推動中國經濟適應世界經濟規則,與世界經濟接軌。在此基礎上,多項關稅大幅降低,改批匯制為銀行結售制,取消指令性計劃,企業獲得進出口經營權等,以及中國進出口銀行、國家開發銀行和中國農業發展銀行的先后成立等,全面推動了中國對外貿易走上新的臺階。中國對外直接投資和出口貿易互補的長期均衡關系在1995年后才得以確立,是由于外貿體制改革帶動中國市場接軌世界經濟,從而給予中國的對外投資和進出口更大的自由,促使兩者的相互關系可以更合理和更及時地進行調整。

進口額與對外直接投資額關系的結構變點為2001年。2001年,中國第十個五年計劃宣布實施“走出去”戰略。在該戰略的貫徹下,中國進一步在經濟領域與國際展開積極合作,并取得了大量突出的成就。

2001年11月10日中國加入WTO,使得中國在制度和規范上與國際接軌。在“走出去”戰略和“入世”的對外開放機遇下,中國經濟快速發展,從而更有效且穩定地推動了進口貿易和對外直接投資的互補關系,使得長期均衡關系在2001年確立。此外,由于加入WTO促使貿易壁壘的降低,國外產品的進口大量增加,使中國進口貿易水平整體提高,很好地解釋了中國對外直接投資和進口貿易的長期均衡關系的水平漂移現象。

長期來看,出口與中國對外直接投資為較強的互補關系,兩者的長期均衡關系在1995年后較為穩定,且互補性有所增強。短期來看,出口與中國對外直接投資為替代關系,除擴大與開拓市場外,中國制造業直接投資的另一目的是突破貿易障礙、規避貿易壁壘, 因此制成品無須出口,只要在東道國生產銷售,從而替代了母國同類產品的出口。此外,以降低運輸成本為目的的效率導向型投資也會替代部分出口。

長期來看,進口與中國對外直接投資為互補關系,且隨著時間的推移,進口增長很快,兩者的長期均衡關系在2001年后趨于穩定,時間趨勢項的存在正是中國經濟快速發展的體現。短期來看,進口與中國對外直接投資主要為互補關系。

5.2 政策建議

為進一步促進中國對外投資和進出口貿易健康快速發展,抓住機遇由貿易大國向投資大國轉變,提出以下政策建議。

5.2.1 繼續推動對外投資

中國的對外投資對出口貿易短期來看為替代關系,但考慮到其回報周期較長,再加上國內的勞動力價格提高、貿易壁壘難以克服、部分資源短缺等因素,從長遠發展來看對進出口仍有明顯的帶動作用。

因此,我國企業應積極進行對外投資,政府及市場調控部門應協助排除企業“走出去”的各方阻礙,才能使我國對外投資獲得進一步發展。然而與此同時也應注意不能盲目投資,需注意防范風險,并在投資地點和方式的選擇上應契合自身發展。

5.2.2 提升對外投資對出口的創造效應

目前我國的對外投資雖對出口貿易有帶動作用,但該效應還不是很明顯,且影響過于滯后。一方面,可通過對投資結構的調整,促進對貿易的帶動作用;另一方面,近年來中小私營企業發展迅速,可成為對外投資的新生動力,這些企業靈活性高,更能緊跟世界經濟步伐,快速做出決策,有利于幫助改進投資效應的滯后性,為中國對外投資注入新活力。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

哲學評論(2021年2期)2021-08-22 01:53:34

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中華詩詞(2019年7期)2019-11-25 01:43:04

人大建設(2019年12期)2019-05-21 02:55:32

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

光學精密工程(2016年6期)2016-11-07 09:07:19

現代企業(2015年9期)2015-02-28 18:56:50