尼雅水庫工程投資估算及經濟評價分析

2020-01-01 02:53:12范雯婷

水利技術監督 2019年6期

范雯婷

(水利部新疆維吾爾自治區水利水電勘測設計研究院,烏魯木齊 830000)

我國總體地形呈西高東低,山地占國土總面積的30%左右,海拔落差大,水能資源豐富,同時洪水災害較頻繁。水庫工程作為基礎性設施的主要形式之一,其主要起著防洪排澇、農業灌溉、城市供水等諸多作用,歷來被各級政府部門重視。水庫工程具有投資大、影響廣等特點,因此必須做好前期的經濟評價工作,為項目的可行性論證提供數據參考。

1 工程概況

尼雅水庫工程位于新疆自治區和田市民豐縣境內,設計壩址于尼雅河出山口以上,總庫容4220萬m3,最大壩高122m。尼雅水庫是一座集防洪、灌溉、發電、供水為一體的綜合型水利工程項目,其主要由攔河壩、右岸泄洪閘、左岸泄洪沖砂洞、發電供水系統等組成。工程建成后可有效緩解附近灌區6666.67hm2農田的春旱缺水問題,將下游防洪標準由現在的5a一遇提高至20a一遇,裝機總容量為6000kW,多年平均發電量2187萬kW·h,屬Ⅲ等中型工程。

2 尼雅水庫工程投資估算

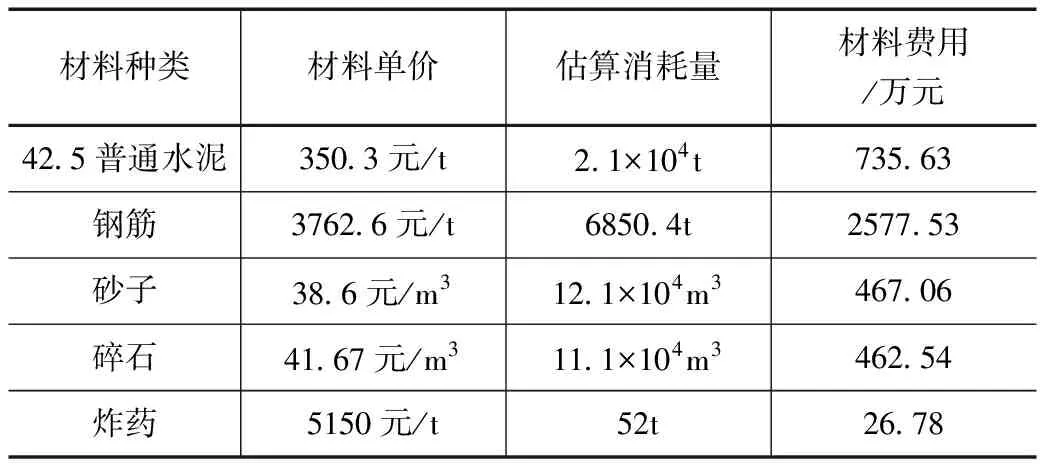

2.1 主材料價格

根據項目區當地調查結果,尼雅水庫工程主材料及其價格見表1。

2.2 總成本費用

尼雅水庫總成本采用“生產費用要素法”進行分析,主要包括:經營成本費、設備折舊費、貸款利息、其他費用[1-3]。

表1 尼雅水庫工程主材料及價格詳單(部分)

2.2.1經營成本費

經營成本費包括工程運行所產生的管理費、材料費、維護費等。其中尼雅水庫管理人員預計為61人,工資及福利一年花費約278萬元;材料費按照工程總投資的0.2%計算;維護費按照工程總投資的1%計算。

2.2.2設備折舊費

根據相關規定,本項目設定的機電金屬設備折舊年限為25a,折舊方法采用“年限平均法”(直線法)計算,得到折舊費約為1954.3萬元[4]。

年折舊率=(1-預計凈殘值率)/預計使用壽命×100%

(1)

年折舊額=固定資產原價×年折舊率

(2)

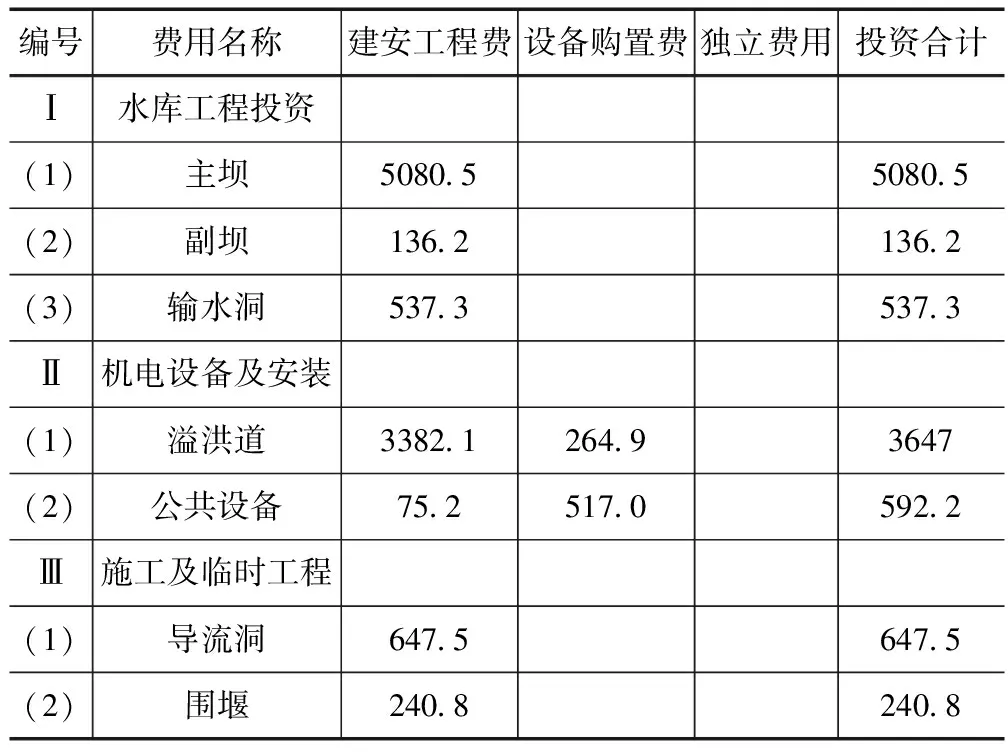

2.2.3投資估算表

尼雅水庫工程總投資估算表(部分)見表2。

表2 尼雅水庫工程總投資估算表(部分) 單位:萬元

通過估算,得出尼雅水庫靜態總投資約為91525萬元,資金來源包括中央預算、財政配套、銀行貸款、社會融資等。

3 尼雅水庫工程經濟評價分析

3.1 財務評價指標的確定

3.1.1內部收益率

內部收益率(IRR)可直接反映一個項目工程的效率和實際收益率,它是一個項目投資渴望達到的報酬率,該指標越大越好,計算公式如下[5-8]:

(3)

式中,CIt—第t年的現金流入額;COt—第t年的現金流出額;n—項目壽命年限。

3.1.2財務凈現值

財務凈現值(FNPV)是反映一個項目的投資獲利能力。當該值為0時,說明項目可達到基準收益率;當該值為正數時,則說明項目不僅達到了基準收益率,而且有多余的獲利能力。以上2種情況都表明該項目在經濟上是可行的;若財務凈現值為負數,則表明項目在經濟上不可行。計算公式如下[9-12]:

(4)

式中,CO—項目初始投資額。

3.1.3靜、動態投資回收期

靜態投資回收期(Pc)是指以投資項目經營凈現金流量抵償原始投資總額所需要的時間。該參數在一定程度反映了項目的資金回收能力,其計算簡單,適合技術更新快、資金短缺、未來情況難以預測的項目,計算公式如下[13]:

(5)

式中,Pc—靜態投資回收期。

動態投資回收期(Ps)是指按現值計算的投資回收期。該方法充分反映了隨著時間增長貨幣貶值所帶來的影響,使投資和利潤指標在時間上更具可比性,計算公式如下:

(6)

根據該指標評價標準:當Ps≤Pc時,表明該項目可以在規定時間內收回投資,在經濟上可行。反之則不可行。

3.2 尼雅水庫工程經濟分析

3.2.1項目財務收入

3.2.1.1 供水收入

根據最新規定:和田市居民生活用水水價為1.3元/m3,污水處理費0.4元/m3;非居民生活用水水價為2.0元/m3,污水處理費0.9元/m3;特種作業水價為5.0元/m3,污水處理費0.9元/m3。

城市供水成本包含運行費、折舊費、防洪工程分攤等費用,按照尼雅水庫的供水量(1300萬m3/a),其年運行費約為642萬元,分攤折舊費1256.9萬元,合計1898.9萬元;防洪工程分攤225.4萬元,共計2124.3萬元,計算得出單位供水成本為1.63元/m3。考慮工程投資收益率,確定尼雅水庫供水水價為2.8元/m3。

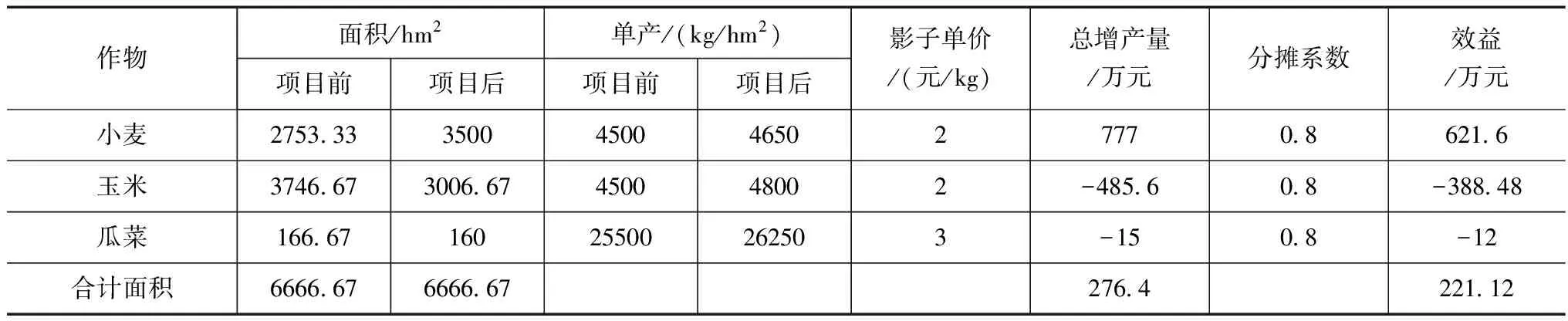

3.2.1.2 灌溉效益

農業灌溉是尼雅水收入的另一來源,受益耕地面積6666.67hm2,主要作物為小麥、玉米、瓜菜等,采用“缺水損失法”計算灌溉效益,具體數據見表3,項目年灌溉效益約為221.12萬元[14-15]。

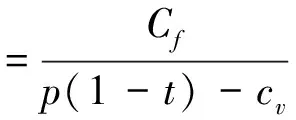

3.2.2項目盈虧平衡分析

分析項目的盈虧平衡對投資方案的經濟效果影響較大,盈虧平衡分析主要是為了找出盈虧平衡點,計算公式如下:

(7)

式中,Cf—固定成本;p—產品銷售價格;t—銷售稅率;cv—單位可變成本。

經計算:尼雅水庫工程達到盈虧平衡點需要的生產力利用率為51.8%,而實際該工程的生產力利用率為65%左右,說明有一定的抗風險能力。

表3 項目區灌溉效益計算表

3.2.3項目經濟和財務敏感性分析

項目的綜合效益受材料價格、人工費、產品銷量、運行費用、總投資等很多因素影響,而且通常帶有很大的不確定性。對項目進行經濟和財務敏感性分析可以判斷該項目在這些方面的穩定程度,也可檢驗不同基本數據對項目經濟和財務的影響。

3.2.3.1 經濟敏感性分析

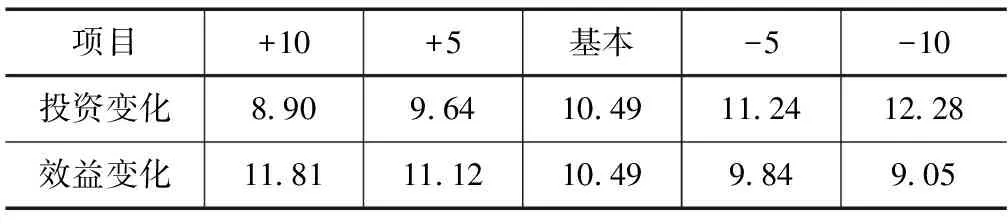

經濟敏感性分析是以投資和效益作為不確定因素,設定它們的變化范圍分別在±5%、±10%,敏感性分析指標為經濟內部收益率,結果見表4。

由表4可知:①尼雅水庫項目經濟內部收益率基本值為10.49%;②當投資由+10%降至-10%時,經濟內部收益率由8.90逐漸升高至12.28;③當效益由+10%降至-10%時,經濟內部收益率由11.81%逐漸降至9.05。綜合來看:即使投資和效益出現較大范圍變化,但是項目經濟內部收益率依然維持在一個較為穩定范圍,說明該項目具有較強的經濟抗風險能力。

表4 尼雅水庫項目經濟敏感性分析 單位:%

3.2.3.2 財務敏感性分析

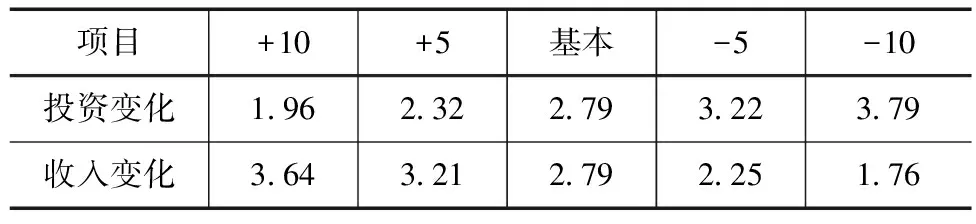

財務敏感性分析是以投資和收入作為不確定因素,設定它們的變化范圍分別在±5%、±10%,敏感性分析指標為財務內部收益率,結果見表5。

由表5可知:①尼雅水庫項目財務內部收益率基本值為2.79%;②當投資由+10%降至-10%時,財務內部收益率由1.96逐漸升高至3.79;③當收入由+10%降至-10%時,收入內部收益率由3.64%逐漸降至1.76。綜合來看:即使投資和收入出現較大范圍變化,但是項目財務內部收益率依然維持在一個較為穩定范圍,說明該項目具有較強的財務抗風險能力。

表5 尼雅水庫項目財務敏感性分析 單位:%

4 結語

一項水庫工程的投資估算和經濟評價往往涉及到的內容很多,若全部考慮則會使工作量巨大。本文內容抓住了主要點,在投資估算時重點計算材料費用和總成本費用;對項目的財務評價涉及到了內部收益率、財務凈現值、靜動態投資回收期等幾個重要指標;對經濟分析是抓住了項目財務收入、項目盈虧平衡、項目經濟和財務敏感性等幾個關鍵點,在簡化內容的同時也達到了估算和評價目的,其結果誤差也在可接受范圍之內。在類似工程評價工作中,我們應當抓住主要因素,去掉一些瑣碎且不重要因素,這對提高評價效率有著重要影響。但要注意若主次因素無法清晰分開,則應采取其他辦法評價,不可盲目效仿。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業技術(2016年15期)2016-12-01 05:31:22

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54