實(shí)踐業(yè)財(cái)融合 助推價(jià)值創(chuàng)造

2020-01-04 07:07:59史淑芹

財(cái)會(huì)學(xué)習(xí) 2020年5期

史淑芹

摘要:本文借鑒湯谷良教授創(chuàng)立的業(yè)財(cái)融合是具有中國本土原創(chuàng)性的管理會(huì)計(jì)創(chuàng)新主張認(rèn)同業(yè)財(cái)融合屬于管理會(huì)計(jì)概念范疇理念。通過業(yè)財(cái)融合管理理念在新組建公司的具體運(yùn)用,闡述了業(yè)財(cái)融合在企業(yè)實(shí)踐應(yīng)用中的現(xiàn)實(shí)可行性及其操作方式方法的探索,對(duì)業(yè)財(cái)融合的未來發(fā)展前景予以展望。堅(jiān)信業(yè)財(cái)融合是一個(gè)在實(shí)踐中不斷摸索和探索的過程,需要結(jié)合企業(yè)的實(shí)際情況因時(shí)因勢嘗試和推進(jìn),最終發(fā)揮助推企業(yè)創(chuàng)造價(jià)值的作用。

關(guān)鍵詞:業(yè)財(cái)融合;管理會(huì)計(jì);經(jīng)營模式;財(cái)務(wù)職能轉(zhuǎn)型;價(jià)值創(chuàng)造

一、業(yè)財(cái)融合是戰(zhàn)略規(guī)劃與經(jīng)營業(yè)務(wù)的管理會(huì)計(jì)系統(tǒng)

湯谷良教授針對(duì)中國企業(yè)在本土實(shí)踐中出現(xiàn)的“業(yè)財(cái)融合”這一理念,通過對(duì)其多角度分析解讀,提煉出業(yè)財(cái)融合的理論框架,強(qiáng)調(diào)無論從管理會(huì)計(jì)的概念命題還是實(shí)踐探索,業(yè)財(cái)融合都是具有中國本土原創(chuàng)性的管理會(huì)計(jì)創(chuàng)新主張[1]。

該框架的核心思想就是使業(yè)財(cái)融合貫穿于戰(zhàn)略規(guī)劃、決策、控制、評(píng)價(jià)等各個(gè)管理環(huán)節(jié),融合企業(yè)價(jià)值鏈和業(yè)務(wù)活動(dòng)的全過程,形成PDCA完整循環(huán)的管理控制系統(tǒng)。業(yè)財(cái)融合實(shí)屬管理會(huì)計(jì)的概念范疇。

二、業(yè)財(cái)融合實(shí)踐方案產(chǎn)生的背景

在管理會(huì)計(jì)理論中,按照管控的重點(diǎn)不同,可分為運(yùn)營型管控、戰(zhàn)略型管控和財(cái)務(wù)型管控。集團(tuán)確定的管控模式為運(yùn)營型管控模式。為此,集團(tuán)擬組建資產(chǎn)經(jīng)營管理公司,以提高集團(tuán)存量物業(yè)資產(chǎn)的使用效率和管理效益,整合管理職能和管理邊界,實(shí)現(xiàn)集團(tuán)核心物業(yè)資產(chǎn)的綜合運(yùn)營管控,構(gòu)建物業(yè)資產(chǎn)經(jīng)營和物業(yè)服務(wù)雙維價(jià)值體系。

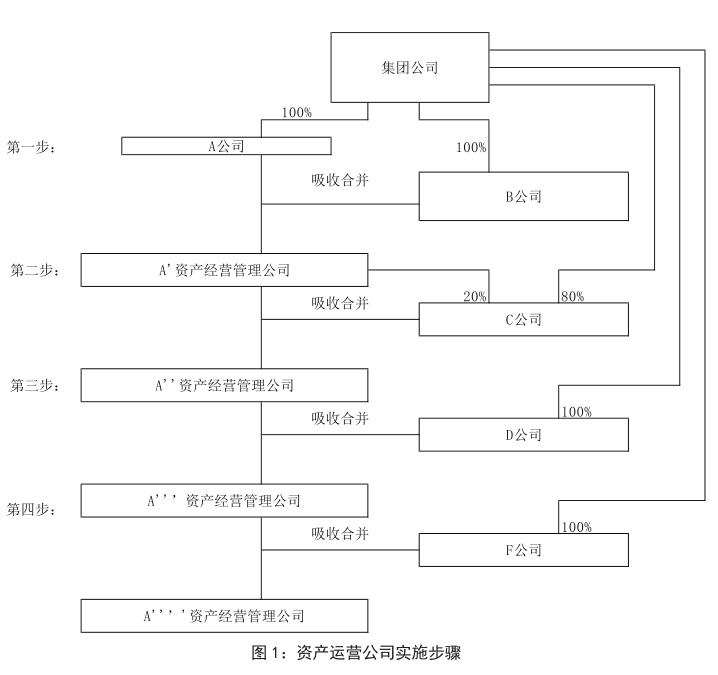

集團(tuán)物業(yè)資產(chǎn)租賃類業(yè)務(wù)子公司:A-集團(tuán)全資子公司,擁有自持房產(chǎn);B-集團(tuán)全資子公司,受托管理集團(tuán)資產(chǎn);C-集團(tuán)與A共同投資設(shè)立的子公司,由集團(tuán)控股;D-集團(tuán)全資子公司,與集團(tuán)名下E(為混合所有制的合資公司)共同經(jīng)營集團(tuán)文化科技園。F-由G剛剛重組分立設(shè)立的集團(tuán)全資子公司。根據(jù)各子公司的現(xiàn)實(shí)情況,集團(tuán)擬通過分步操作,實(shí)現(xiàn)資源的整合與重新配置,發(fā)揮協(xié)同效應(yīng)。

集團(tuán)資產(chǎn)運(yùn)營公司的組建,擬分以下四個(gè)階段完成:第一階段:推進(jìn)A與B的合并。以A為母體公司,吸收合并B。吸收合并工作完成后,A更名,資產(chǎn)運(yùn)營公司成立;第二階段:待資產(chǎn)運(yùn)營公司業(yè)務(wù)捋順,穩(wěn)健運(yùn)營,啟動(dòng)吸收合并C;第三階段:從大興園區(qū)整合管理和成本效益角度,待D與E的管理模式進(jìn)一步完善后,考慮吸收合并D;第四階段:待資產(chǎn)運(yùn)營公司運(yùn)轉(zhuǎn)成熟后,擇機(jī)吸收合并F。至此,資產(chǎn)運(yùn)營公司的組建最終完成,按照集團(tuán)的戰(zhàn)略構(gòu)想,配合集團(tuán)總部關(guān)于經(jīng)營性物業(yè)資產(chǎn)的資產(chǎn)證券化工作。實(shí)施步驟如圖1所示:

目前,處于資產(chǎn)運(yùn)營公司組建的第一階段,本文僅就第一階段實(shí)際運(yùn)作過程中,業(yè)財(cái)融合的實(shí)施與具體運(yùn)用予以闡述。

A為房屋持有者,是房產(chǎn)稅的納稅義務(wù)人;B為輕資產(chǎn)公司,在集團(tuán)授權(quán)范圍內(nèi)進(jìn)行寫字樓租賃,不涉及房產(chǎn)稅的問題。在經(jīng)營模式選擇上,從財(cái)務(wù)視角,會(huì)綜合衡量增值稅、房產(chǎn)稅等綜合稅負(fù)問題,而按照業(yè)務(wù)思維,通常這不在談判關(guān)注問題之列。

三、業(yè)財(cái)聯(lián)動(dòng)的實(shí)踐方案----經(jīng)營模式選擇探討

任何一次并購重組,都本著付出成本最低、取得效益最大的原則,付出成本包含稅收成本。本次吸收合并,集團(tuán)財(cái)務(wù)部門先期介入,在總體方案設(shè)計(jì)上,考慮集團(tuán)整體稅負(fù)問題。

財(cái)務(wù)部門以此為契機(jī),嘗試做到與業(yè)務(wù)部門無縫溝通。通過對(duì)業(yè)務(wù)的深入調(diào)研、梳理、探討,結(jié)合業(yè)務(wù)思維和財(cái)務(wù)視角,在新組建公司經(jīng)營模式選擇上,捋出三種可供選擇的方案:

(一)采取自用的經(jīng)營模式:房產(chǎn)稅適用從價(jià)計(jì)征,保持現(xiàn)有的稅負(fù)水平。在收益水平相等的情況下,自有產(chǎn)權(quán)在合作方式選擇上,優(yōu)先選擇可將房屋性質(zhì)歸屬為自用的經(jīng)營模式。

(二)采用租賃經(jīng)營模式:延續(xù)管理的一貫性,委托給原管理單位,采用成本加成的定價(jià)方式,稅基相對(duì)合理,可保持現(xiàn)有的稅負(fù)水平。未來將此策略納入到談判初期謀劃當(dāng)中。

(三)采用租賃+服務(wù)模式:按照業(yè)務(wù)實(shí)質(zhì)和服務(wù)內(nèi)容,優(yōu)化租金結(jié)構(gòu),分別簽訂租賃合同和服務(wù)合同。由集團(tuán)規(guī)范合同管理,未來合同簽署明確為租金+管理費(fèi)的模式。

經(jīng)過測算,不同經(jīng)營模式的選擇,對(duì)集團(tuán)稅負(fù)的影響可達(dá)到數(shù)百萬。通過從熟諳和了解業(yè)務(wù)入手,提出了專業(yè)的稅務(wù)籌劃團(tuán)隊(duì)都無法給出的切實(shí)可行經(jīng)營模式選擇建議。

通過業(yè)財(cái)融合,財(cái)務(wù)提出的經(jīng)營模式選擇方案,體現(xiàn)了管理會(huì)計(jì)的本質(zhì)。一是體現(xiàn)財(cái)務(wù)工作的重心從核算反映逐步向決策支持和戰(zhàn)略導(dǎo)向轉(zhuǎn)型;二是體現(xiàn)業(yè)財(cái)部門全方位協(xié)同,推動(dòng)價(jià)值與效益理念植根于運(yùn)營環(huán)節(jié),助力公司可持續(xù)發(fā)展;三是體現(xiàn)業(yè)財(cái)融合本質(zhì)是一項(xiàng)后臺(tái)管理業(yè)務(wù),不是直接創(chuàng)造價(jià)值,而是提出建議,有助于企業(yè)創(chuàng)造價(jià)值;四是體現(xiàn)對(duì)管理層提供決策支持作用。

四、業(yè)財(cái)融合操作方式方法的探索

要將業(yè)財(cái)聯(lián)動(dòng)落地,變成現(xiàn)實(shí)的企業(yè)行為,引領(lǐng)企業(yè)價(jià)值創(chuàng)造,必定需要付出大量辛苦的努力,其中一些非常重要的實(shí)踐細(xì)節(jié)值得反復(fù)探索。

(一)實(shí)地調(diào)研:走訪相關(guān)部門及下屬公司,充分了解下情。

(二)多方溝通:走訪業(yè)務(wù)部門,積極了解業(yè)務(wù)的流程與關(guān)鍵。

(三)聽取講座:專家講析某特定領(lǐng)域的具體做法和市場考慮。

(四)開會(huì)研討:多次參加集團(tuán)組織的多部門會(huì)商會(huì)議和財(cái)務(wù)部門的專門會(huì)議。

(五)撰寫報(bào)告:搜集各種信息,結(jié)合工作實(shí)際,構(gòu)擬業(yè)財(cái)聯(lián)動(dòng)實(shí)施報(bào)告。

(六)持續(xù)關(guān)注:就方案實(shí)施情況及時(shí)研究、調(diào)整和完善。

五、業(yè)財(cái)融合的未來展望

從現(xiàn)實(shí)來看,無論是財(cái)務(wù)部門還是業(yè)務(wù)部門,對(duì)業(yè)財(cái)融合都有一定的認(rèn)知和期許。從組織行為心理來說,當(dāng)下業(yè)財(cái)融合的內(nèi)涵對(duì)財(cái)務(wù)的定位更多是“服務(wù)、溝通、協(xié)同、咨詢?cè)\斷、參謀顧問”,強(qiáng)調(diào)財(cái)務(wù)與業(yè)務(wù)的一體化,謀求相得益彰。以指導(dǎo)而非領(lǐng)導(dǎo)、以解說而非說教的工作姿態(tài),對(duì)企業(yè)所有業(yè)務(wù)活動(dòng)提供高質(zhì)量的全流程財(cái)務(wù)管理服務(wù)。

總之,業(yè)財(cái)融合是一個(gè)在實(shí)踐中不斷摸索和探索的過程,需要結(jié)合企業(yè)的實(shí)際情況因時(shí)因勢嘗試和推進(jìn),助推實(shí)現(xiàn)企業(yè)創(chuàng)造新價(jià)值的目標(biāo)。財(cái)

參考文獻(xiàn):

[1]湯谷良,夏怡斐.企業(yè)“業(yè)財(cái)融合”的理論框架與實(shí)操要領(lǐng)[J].財(cái)務(wù)研究,2018 (02).