創并幸福著

2018-10-21 22:11:13中青在線

風流一代·TOP青商 2018年11期

關鍵詞:能力

中青在線

2017年7月至2018年7月,中國青年創業就業基金會聯合中國勞動和社會保障科學研究院實施青年創業調查項目,系統地評估了當前國內青年創業的現狀、成效與挑戰,形成《中國青年創業發展評估報告(2017)》。報告顯示,青年創業門檻大幅降低,創業環境友好。在政策的宏觀調控下,不同行業背景、教育背景以及能力基礎的青年共同創業發展。青年創業者創業幸福感高。

課題組通過一項覆蓋國內31個省(自治區、直轄市)6928名16~35歲青年創業者的問卷調查,從創業者特征、創業能力、創業績效和創業環境四個維度,分析研究青年創業問題,把握青年創業過程中的痛點難點,賦能青年創業持續、健康發展。

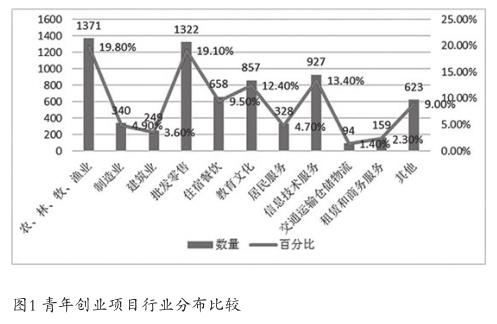

區域分布上,創業項目集中在西部和東部地區。行業分布上,占比從高到低依次為第三產業62.7%、第一產業19.8%、第二產業8.5%。成立時間上,以成立1~3年創業項目為主。注冊類型上,有超過2/3創業項目注冊為個體工商戶、農業合作社和企業。

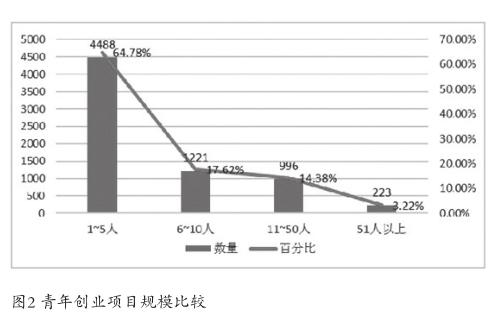

創業形式上,個人獨資項目和合伙企業項目平分秋色。創業規模上,絕大多數為規模5人以下的小微項目。

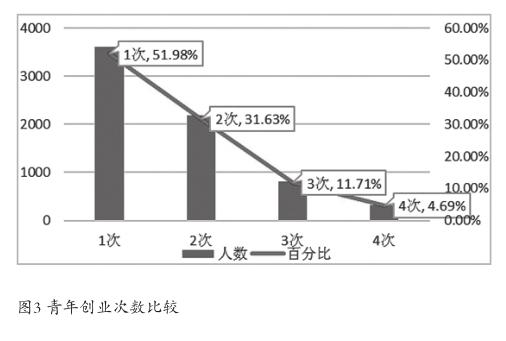

從創業者來看:性別特征方面,女性、男性創業者分別占40%、60%,性別差異并不十分顯著。年齡特征方面,創業青年主力集中在25歲以上,占調查總人數的近70%。教育程度方面,超過80%受訪者擁有大學專科及以上學歷,具體包括大專、本科、碩士及以上學歷。創業前身份方面,大學生占總體的55%左右,包括留學歸國人員、在校學生、高校應屆畢業生和畢業后待業人員。初次創業年齡方面,超過半數創業者在21~25歲之間首次創業。創業經歷方面,85%受訪者創業次數在兩次次以內。

發現和結論

第一,創業門檻大幅降低,創業環境友好。在政策的宏觀調控下,不同行業背景、教育背景以及能力基礎的青年共同創業發展。“雙創”政策推動全民創業,促進成效顯著。

第二,行業分布廣泛,第三產業占比過半。青年創業項目廣泛分布在第一二三產業,遍布各個產業領域,但第三產業更受創業青年青睞,其中信息技術服務業占比達13%左右。

第三,大學生群體是青年創業的重要力量。大學生創業群體占比超過50%。高校創業教育為青年提供豐富的理論儲備,政府的扶持政策減輕創業后顧之憂,更多大學生涌入創業大軍。

第四,女性創業者占比近半。女性創業者占比約40%,改變了人們認為女性更傾向于穩定就業的刻板印象。雖然女性在創業能力和創業績效等方面表現略遜于男性,但在數量上已接近整體的一半,創業熱情高漲。

第五,青年創業以成就型創業為主。創業青年自我效能感較高,其成就動機顯著高于生存動機。很多創業青年希望通過創業達成一番成就,而不僅僅為了生存。通過創業實現人生夢想、改變人們生活、證明自身價值,并追求社會認同。

第六,青年創業者創業幸福感高。青年創業者的個體績效顯著高于組織績效的表現,因創業行為獲得的幸福感大于企業實際的績效增長。青年創業者的成就感和自信心的增長,高于人生價值的實現和社會地位的提升,幸福感更多源于精神愉悅和成就認同。創業成為青年實現個體價值的重要方式。

第七,青年創業呈現出顯著的市場驅動特點。青年在市場調研、了解創業政策等方面的表現較好,但在創業知識學習和商業計劃設計等方面表現較弱。他們更側重于實踐方面的準備,對市場痛點和消費需求的敏感度和關注度更強,但在創業管理知識、商業計劃方面認識不夠,有些急于求成。

第八,合伙創業的績效表現明顯優于個體獨資創業。青年創業者更青睞采取合伙創業的方式。與志同道合的伙伴一起創業,可以實現資源優勢互補,實現更高的創業績效。

第九,青年創業者再創業意向高。擁有兩次及兩次以上創業經歷的青年創業者占比近半,青年再創業意愿強。他們對政策環境的評價高于市場環境和文化環境,良好的政策環境使他們對未來充滿樂觀,愿意在短暫失敗后再次創業。

青年創業面臨的挑戰

宏觀層面的挑戰

第一,創業發展不均衡,區域差異明顯,這與不同地區優惠政策導向、經濟發展基礎、智力與物力資源差異緊密相關。

第二,資金和人才不足是青年創業最突出的資源約束。

第三,政策制定有待完善:政策系統性和針對性有待加強。

第四,政策執行有待強化:服務效率有待提升,落地性有待加強。一些創業者反映,由于“政出多門”而“不知道去哪里找政策”,有些政策則“看不懂”,個別地方還存在“辦事難”的問題。

微觀層面的挑戰

第一,本科生創業形勢不容樂觀。本科教育背景的青年創業者在創業能力和創業績效方面均處于劣勢。

第二,對政策資源的敏感度不夠,整合能力較弱。相對于機會識別、運營管理和學習能力,青年創業者的資源整合能力明顯較弱,尤其是對政策資源的整合,對政策資源也不夠敏感。

第三,部分青年創業者準備不足。青年創業者對創業知識學習和商業計劃制定準備不足,表明他們對知識能力和項目計劃的重要性認識不足,創業準備不夠充分。

給創業青年的建議

第一,增強創業理性。一方面,創業青年要審慎評估創業風險,慎重作出創業決策,事先制定應對創業失敗的預案;另一方面,要做好充足的創業準備,提升自身素質,為后續創業實踐提供能力保障,積極把握市場動態,充分利用社會資源。

第二,提高政策敏感性。青年創業者要努力提高政策敏感性,充分利用政策紅利,準確判斷是否符合政策條件,快速進行政策篩選。要關注“雙創“政策,密切與政府相關部門聯系,確保信息的準確性和申請的有效性。

第三,揚長而補短。對具備一定實踐經驗但知識儲備相對匱乏的創業青年,要善于利用各種學習機會,提升創業素質,增加知識儲備。對大學生創業者,要積極參與創業實踐,在創業過程中實現優勢定位,如通過參加“創青春”等青年創新創業賽事,增強創新、創意、創造、創業的意識和能力。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(2018年6期)2018-08-16 07:23:10

新高考(英語進階)(2018年1期)2018-04-18 14:00:11

文理導航·科普童話(2017年5期)2018-02-10 19:42:14