基于設計產能的作業成本方案

2020-01-04 07:07:59孫曉峰

財會學習 2020年5期

孫曉峰

摘要:最近幾年,原料藥的合約研發和定制生產服務在國內逐步興起,其主要業務范圍包括工藝開發、中試生產及商業化階段的大規模生產,這種業務模式在業內稱為合約加工。文章介紹某原料藥合約加工企業的成本解決方案,該方案為企業開展規劃、決策、控制、評價等管理活動奠定了堅實基礎。

關鍵詞:原料藥;合約加工;作業成本

一、原料藥合約加工行業特點介紹

原料藥合約加工企業的主要生產特征是:生產車間為多功能車間,同一條生產線需要生產多種產品;產品和生產過程多樣化程度較高;作業類型較多且作業鏈較長;間接或輔助資源費用所占比重較大。原料藥合約加工行業特點是:客戶個性化需求較高;對成本的優化貫穿于整個產品生命周期;成本對于合約規模的大小敏感度高;產品價格通常基于成本報價,甚至主要原料受控于委托方,價格透明度高。

基于以上情況,要求企業具有較強的成本控制能力,為此清晰地識別作業、作業鏈、資源動因和成本動因,提供全口徑、多維度、準確的成本信息,成為企業財務部門必不可少的能力。

二、某公司的組織架構及運營模式

公司的主要部門有:財務部、人力資源部、供應鏈部、安環衛部、質量部、研發部、維修及公用工程、生產部;其中財務及人力資源部的費用被定義為期間費用,不參與產品成本計算;除生產部的其他部門被定義為輔助生產部門,依據輔助生產部門在產品生產過程中的不同作用定義成不同類型的輔助作業中心;生產部的作業中心定義為直接作業中心。

公司運營模式是采取訂單式生產,具體流程如下:新產品可行性分析—研發及中試階段報價—客戶反饋、方案優化—商業生產報價—商業生產。基于運營模式的特點,快速、靈活、準確的報價方案尤為重要。因此,我們設計了以設計產能為基礎、作業成本法為理論指導的成本方案。

三、基于設計產能的作業成本方案

建立以成本要素為橫坐標、作業中心為縱坐標的立體的成本歸集體系;作業中心分為生產作業中心、輔助生產作業中心及支持作業中心,按各作業中心的成本動因定義若干生產成本庫及輔助生產成本庫和支持性成本庫。

除了定義作業中心、成本庫,我們還根據工廠設計產能定義各作業中心的標準生產能力;各成本庫將按標準生產能力(人工時或設備工時)核算出標準費率,用以計算產品的成本。這樣的做法可以避免因產能利用不足而導致成本虛高,也可以分析出各作業中心的利用率、閑置成本等,使成本數據更具意義。

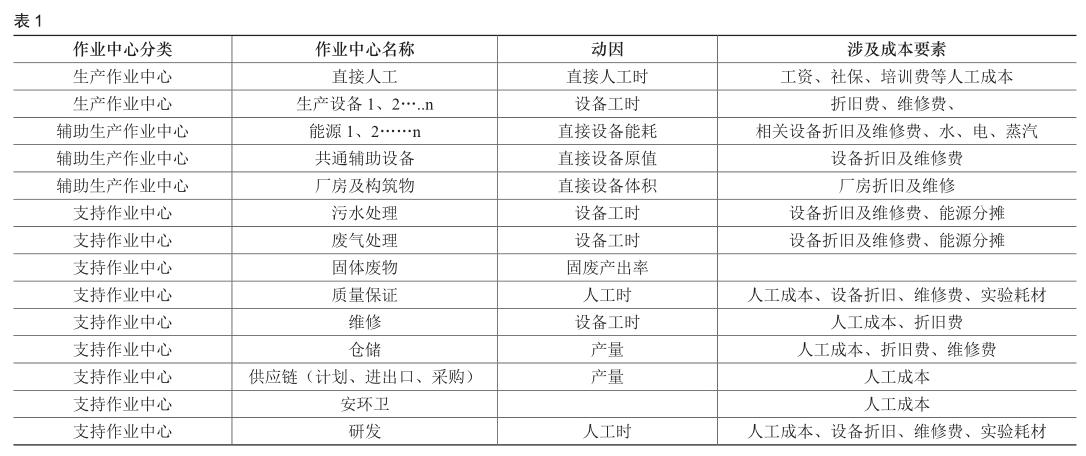

(一)定義作業中心及其動因

我們需要根據工廠的運營特點定義作業中心,分析其成本動因,同時定義好每個作業中心會涉及的成本要素,這樣在系統化的時候可以對作業中心和成本科目設置交叉驗證,以提高數據錄入效率和準確性。表1是作業中心明細表:

(二)建立作業成本庫

作業成本庫用于歸集具有相同或相似成本動因的各成本要素,輔助生產成本按成本動因將本庫成本分攤給直接生產成本庫;直接生產和支持性作業成本按所記錄的成本動因數量乘以相應的分配率將成本分配給成本對象。分配率采用年度預算數據,一年內保持不變。具體如表2:

(三)成本計算流程

公司的成本核算采用分步法,以訂單為核算對象,以產品配方和工藝路線為依據的成本核算方法。主要過程如下:

1.按作業中心計劃年度預算,各作業成本庫歸集作業中心成本;

2.將輔助生產作業成本按成本動因分配給生產類作業成本庫,然后計算各作業成本庫標準分配率;

3.根據每一步中間產品配方及原材料價格計算材料成本,工藝路線及標準分配率計算直接生產成本,根據支持性作業分配率和成本動因計算間接生產成本。

4.產成品成本根據每一步產品成本及配方自動計算,并可進行成本還原。

(四)成本方案的信息系統化

如此復雜的成本方案需要一個強大的信息系統支持,我們將整套成本方案設計思路嵌入到已有SAP的各模塊中。由財務部門主導,IT、計劃、生產、技術等部門成立項目小組,主要實施流程如下:

1.準備主數據(成本要素、作業中心、作業成本庫、人員工時數、設備工時數、各成本庫分配率);

2.設計標準配方模、工藝路線模型,客戶化在SAP供應鏈模塊中;

3.將主數據、配方表、工藝路線及計算邏輯配置到系統中;

4.測試整個成本計算全過程,與電子表格模擬計算結果比較,驗證系統的可靠性;

5.定義所需報表,這些報表可以有效地反映各作業中心的成本情況、各產品的成本結構、各生產訂單的實際成本及成本差異以及公司的閑置成本、人員設備利用率等信息。

四、方案優缺點及總結

(一)優勢

1.根據不同的成本動因建立若干成本庫,間接費用分攤簡單合理,成本數據可靠;

2.可以針對不同的批量、工藝流程快速計算出產品成本,迅速應對客戶報價需求;

3.標準分配率的計算基于設備及人員的正常生產能力,可以避免產能利用不足情況下的分配率偏高,從而導致產品成本高估,進而失去市場訂單;

4.能夠提供多維度的成本信息,包括產品成本結構、訂單成本、產品成本差異分析、各作業中心的成本分析、閑置成本等。

(二)缺點

由于標準分配率都是依據預算數據制定,所以對預算準確性要求較高,預算的偏差可能會導致分配率偏高或偏低,影響成本數據準確性;同時,該方案要求公司有完善的信息化基礎,對財務人員的素質要求較高。

(三)總結

成本方案的設計要基于公司的業務模式、生產特點。該方案中的作業中心、成本動因及核算流程的設計需要耗費大量的精力,過于復雜、理論化的方案不僅耗費公司大量資源,而且有可能出現執行層面的困難,最終對于決策方向的影響也相當有限。因此,作業成本方案原則應以滿足管理層需求為設計導向,以能夠提供足夠財務成本信息為基準。

作業成本法需要結合其他的成本管理方法才能充分發揮作用,我們在設計方案時,融入了標準成本法的思路,所有的作業成本庫、生產能力及分配率都會按標準進行核算,所有的產品都有標準成本,財務成本的結轉過程也是按標準成本的會計進行。所以,我們的成本分析是全方位的,既可以按作業中心進行總量分析標準與實際的差異,也可以按產品分析標準與實際的差異,與歷史數據比較成本更不是問題。

我們還考慮到了合約加工行業產能利用率波動較大的特點,需要對設備、人員利用率、閑置產能進行分析。因此,我們的作業成本方案是以設計產能為基礎,通過多維度數據分析可以清晰透視工廠的運行效率、剩余的生產能力、極端情況下的定價策略等等。財

參考文獻:

[1]管理會計應用指引第 304 號——作業成本法.