股權激勵提高了管理層業績預測質量嗎

2020-01-08 07:18:06陳鳳霞于海南

會計之友 2020年1期

陳鳳霞 于海南

【摘 要】 基于我國滬深兩市A股上市公司2014—2018年發布業績預告的數據,應用多元回歸方法實證分析了實施股權激勵對管理層業績預測質量的影響。從管理層發布業績預測信息的精確性、準確性和及時性三個方面來衡量業績預測質量。檢驗結果表明,上市公司實施股權激勵能夠有效提高管理層發布的業績預測質量;當股權激勵強度逐漸增加時,管理層發布業績預測質量也隨之提高。進一步研究發現,不同股權激勵模式對業績預測信息質量的影響存在著明顯差異,而實施股票期權對業績預測信息質量的激勵效果明顯優于限制性股票。

【關鍵詞】 股權激勵; 激勵模式; 業績預測質量

【中圖分類號】 F243.5 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2020)01-0071-07

一、引言

業績預告作為管理層信息披露的重要手段之一,其在向資本市場傳遞信息、提高投資者決策以及減少股東與管理層之間的信息不對稱問題等方面發揮著重要的作用。盡管我國2006年在滬深兩市確立業績預告制度,但與發達國家實施的制度不完全相同,發達國家發布業績預測信息完全出于自愿,而我國實施的業績預告制度具有半強制性的特點,即上市公司只有在業績預計發生虧損、扭虧為盈以及業績大幅度變動的情況下必須發布業績預測信息,對于業績變化幅度較小的公司則自愿披露業績預測信息。相比發達國家我國業績預告制度實施的較晚,相關政策法規和市場監管還不完善,更重要的是管理層并不總愿意對外披露其掌握的公司的盈利預測信息,因為發布更多的信息會提高股東以及投資者對其的監督,因此基于信息披露的不一致性,管理層與股東之間存在著委托代理問題。然而有證據表明股權激勵可以有效緩解這一代理問題[1],這種激勵機制是通過授予公司高管人員或核心技術骨干人員部分股權,使管理層以股東身份參與公司經營管理,同時承擔經營風險并分享企業利潤,以保證促進企業價值不斷提升。因此,股權激勵問題得到國內外學者廣泛研究。

在我國半強制業績預告的制度背景下,雖然業績預告的相關規定強制上市公司在特定情況下披露業績預測信息,但是在披露的時機和披露的形式方面并沒有明確的說明,因此管理層對業績預測披露具有較強的自由裁量權,比如圍繞股票交易操縱業績預測好消息和壞消息的披露時機或策略性地選擇披露的精度等[2]。我國2016年頒布《上市公司股權激勵管理辦法》中更加強調有關信息披露的監督審查。一方面,高管被授予公司的股份,與公司共同承擔風險,管理層持股能夠有效地提高盈利預測信息準確性[3]。另一方面,不同股權激勵模式存在著資金成本和風險懲罰不對稱性[4],導致對業績預測信息披露方面是否也存在著差異。

縱觀國內外文獻,主要圍繞資本主義市場交易、管理者薪酬和訴訟成本等方面分析來影響業績預測質量[5-6]。鮮有實證研究從股權激勵效應的角度對業績預測信息進行細致的考察。上市公司實施股權激勵能否提高管理層發布業績預測信息的質量?這是一個有待實證檢驗的問題。參考以往研究,本文利用2014—2018年A股上市公司發布業績預告的數據進行分析,研究股權激勵與業績預測信息質量的關系,再進一步考察不同股權激勵模式的企業與業績預測質量是否存在差異。研究發現,實施股權激勵能夠有效提高業績預測信息的質量,隨著管理層被授予的股份逐漸增加,與業績預測信息的顯著性也進一步增強;與采用限制性股票模式的企業相比,采用股票期權模式的企業能夠更好地提高業績預測質量。

本文的貢獻在于以下三個方面:第一,研究了上市公司股權激勵與管理層業績預測信息質量的關系,補充了現有文獻的不足。目前大多數學者對業績預測的研究主要圍繞管理層發布的動機以及自愿性披露,很少涉及激勵效應對業績預測信息質量的影響。第二,對于業績預告的衡量指標,不僅關注精確性和準確性,同時也將及時性作為業績預測質量的重要衡量標準。第三,進一步考察了不同股權激勵模式對業績預測信息質量是否存在差異。這有利于揭示不同模式的股權激勵所隱藏的風險,同時為提高上市公司披露業績預測信息的質量提供了依據。

二、理論分析與研究假設

(一)股權激勵與業績預測質量

目前學者對于股權激勵與信息披露之間的關系主要有兩種結論:一是股權激勵對提高公司的信息披露水平具有正向激勵作用。Sengupta et al.[7]發現外部投資者權益占公司價值的比重與公司發布盈余預告的概率以及發布盈余預測信息質量正相關。管理層持股對于減輕委托代理問題有一定的激勵作用,股票期權能夠提高內部控制有效性的同時還可以較少盈余操控,使內部控制缺陷的可能性降低[8]。二是上市公司實施股權激勵的過程中管理層出于機會主義行為操縱業績預測的時機和內容。Benmelech et al.[9]認為實施股權激勵沒有起到激勵作用,由于上市公司設置的業績考核條件過高,到了行權到期日管理層沒有完成目標將會付出資金成本的損失。因此管理層為避免產生資金成本的損失可能會利用職位權力操縱盈余預測信息,比如在買入股票前發布模糊的壞消息和在賣出股票前發布精確的好消息[10]。但從絕大多數研究結果來看,學者們傾向于“實施股權激勵能夠緩解代理沖突,提高信息披露的透明度”。本文認為,管理層通過股權激勵帶來的收益對其具有一定的誘惑力,促使管理層為投資者提供有用性的決策信息。業績預告是預測公司未來業績盈利與否的一種方式,具有一定的主觀性,如果公司的股票價格或企業價值被低估或錯誤估計,高管更愿意發布精確和準確的業績預測信息從而促使股價上升,企業價值提高;反之,如果公司的業績波動幅度較大,股價被市場高估,管理層發布樂觀的預測信息但隨后實際財報中真實的盈利信息又會降低投資者的預期將股價恢復到真實的水平,為了避免因公司股價大幅度波動而影響管理層持有股票的價格波動,因此出于利益趨同動機管理層同樣披露更加準確的業績預測信息。據上述分析,提出假設1。

H1:上市公司實施股權激勵有利于管理層對外發布更加精確的業績預測信息,同時信息披露更加可靠準確能夠為投資者提供有用性和及時性的決策信息。

(二)股權激勵強度與業績預測質量

Nagar[11]發現當管理層通過股權激勵被授予的股份增加時,與股價相聯系的持股價值也會相應增加,管理層發布的業績預測信息更加精確,同時分析師對公司信息披露的評級也會提高。Essid[12]發現管理層獲授股票期權的比例越高,通過激勵所獲收益占總薪酬百分比越高,降低盈余管理的關聯程度越大,同時提高信息披露透明度。趙息等[13]認為隨著股權激勵的強度增大,企業研發支出提升作用更加明顯。高敬忠等[14]發現股東的持股比例增加到一定程度時,業績預告的精確性會呈現先增加后下降的趨勢,并且會抑制管理層發布樂觀預告的概率,但總體而言,持股比例增加會提高業績預告的精確度。因此,股權激勵作為一種長期的激勵機制可以有效促進管理層為了長期利益更好地為企業服務,與公司風險共擔。隨著管理層被授予的股份增加,與公司的利益也就密切相關,則管理層將發布更加精確及時的預測信息以保證公司股票價格的穩定。據上述分析,提出假設2。

H2:隨著股權激勵強度的增加,管理層發布業績預測信息質量也隨之提高,具體表現為預測信息更加精確,偏離凈利潤的程度變小,發布時間更加及時。

三、研究設計

(一)數據來源和樣本選取

本文以2014—2018年滬深兩市A股上市公司披露業績預告的數據作為研究樣本,按下列標準進行篩選:(1)剔除中期業績預告(季度、半年度)的數據選擇年度業績預告的數據為觀測樣本,為防止管理層出于自利動機對發布的預測信息進行多次修正發布,本文選取第一次發布的業績預測信息數據。(2)剔除業績預測披露方式中定性預測和開區間預測的數據,只保留點估計和閉區間預測的樣本。(3)剔除股權激勵中采用復合式的數據(即同時采用股票期權模式和限制性股票模式),共得到1 443個有效觀測樣本,其中實施股權激勵的上市公司有372家。本文的研究數據來自于銳思數據庫,并與國泰安數據庫進行對比以保證數據的準確性,運用Excel 2010和SPSS 20.0進行數據處理。

(二)變量定義

1.被解釋變量

根據陳勝藍等[15,16]的研究文獻,管理層發布業績預測主要包含定性方式、開區間方式、閉區間方式和點估計方式,目前大多數公司的預告信息逐漸趨于規范,很少采用定性方式和開區間方式進行信息披露,因此本文選擇采用點估計和閉區間方式的數據,用以下三種方式作為衡量業績預測信息質量的標準,具體計算如下。

業績預告的精確性(Precision)指管理層發布業績預測信息的閉區間的長度,Precision值越小代表精確程度越高。具體如公式1:

業績預告的準確性(Veracity)是指業績預測信息的區間中值與實際財報中凈利潤的偏離程度,偏離程度越小代表業績預測的準確程度越高。具體如公式2:

業績預告的及時性(Immediacy)是指管理層發布業績預測的日期與實際年報發布日期的時間間隔取對數,數值越大表示管理層發布業績預測信息的時間越及時。

2.解釋變量

借鑒呂長江等[17,18]的研究方法,設置股權激勵的虛擬變量(Dequity)表示當上市公司實施股權激勵時,Dequity=1,否則為0;股權激勵強度(Equity)為連續變量表示公司授予管理層的股權占公司總股本的比例;股權激勵模式主要為股票期權和限制性股票兩種模式,因此設置虛擬變量,當上市公司實施股票期權Dequity-type=1,否則為0。

3.控制變量

在以往相關研究的基礎上,本文需要控制可能會影響管理層發布業績預告信息內容的因素,選用的控制變量為成長能力、資產負債率、股權集中度、產權性質、公司規模。具體變量定義如表1。

(三)模型構建

本文利用2014—2018年的數據來檢驗股權激勵對業績預測信息質量的影響,根據上述研究假設和各個變量構建如下多元回歸模型:

運用模型1—模型3對H1進行實證檢驗,將模型中Dequity換成Equity,其余控制變量保持不變,對H2進行實證檢驗。

四、實證分析

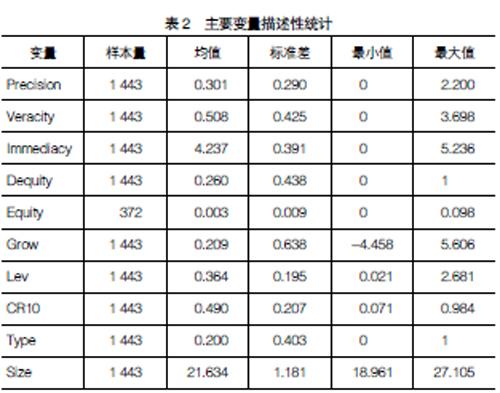

(一)描述性統計

表2為各個變量的描述性統計結果。變量精確性(Precision)的平均值為0.301,說明管理層披露業績預測信息時較為精確。變量準確性(Veracity)的平均值為0.508,說明管理層發布業績預測信息與實際財報中披露的凈利相差較大,準確性不高。變量及時性(Immediacy)的均值為4.237,說明管理層發布業績預測信息較為及時。股權激勵的虛擬變量(Dequity)均值為0.260,說明實施股權激勵的上市公司有26%,自2006年關于股權激勵法案頒布后,股權激勵制度在上市公司實施的較少。股權激勵強度(Equity)的平均值為0.013,最大值為0.098,不同公司之間的授予管理層的股份差異比較明顯。

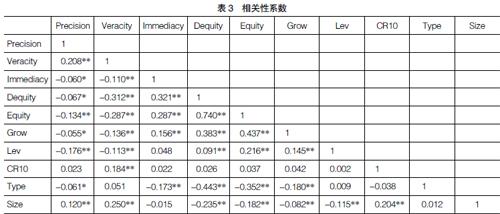

(二)相關性系數

表3提供了主要變量之間的相關系數。數據顯示,股權激勵虛擬變量(Dequity)和股權激勵強度(Equity)與業績預測形式上的精確性(Precision)和實質上的準確性(Veracity)之間都呈現顯著的正相關關系,表明實施股權激勵能使管理層發布業績預測信息更加精確和準確,初步支持了研究假設。股權激勵虛擬變量(Dequity)和股權激勵強度(Equity)與業績預告及時性(Immediacy)存在顯著正相關關系,說明管理層披露預測信息更加及時,這與研究假設相符。

(三)回歸結果分析

基于上述模型對H1—H3進行回歸分析,得出表4。由回歸結果可以看出,在模型1和模型4中,股權激勵虛擬變量(Dequity)對精確性(Precision)影響負相關且在5%水平上顯著;股權激勵強度(Equity)對精確性(Precision)影響為負相關,且在1%水平上顯著,這表明,上市公司實施股權激勵制度能夠促使管理層發布業績預測信息區間長度變小,發布的業績預告信息的精確程度有所提高。在模型2和模型5中,股權激勵虛擬變量(Dequity)對準確性(Veracity)影響負相關且在1%水平上顯著;股權激勵強度(Equity)對準確性(Veracity)影響為負相關且在1%水平上顯著,這表明上市公司實施股權激勵制度能夠促使管理層發布業績預測信息與實際財報中的凈利潤相差較小,業績預測信息更加準確。在方程3中股權激勵虛擬變量(Dequity)對及時性(Immediacy)影響正相關,且在1%水平上顯著;在模型5中股權激勵強度(Equity)對及時性(Immediacy)影響不顯著,表明隨著公司授予管理層股份數的增加,與業績預測披露的時間并無影響。綜合上述分析,實證結果驗證了H1和H2,說明實施股權激勵對管理層發布業績預測信息具有激勵作用,體現為利益協同動機。

(四)進一步研究不同股權激勵模式的影響

我國上市公司實施股權激勵的模式主要有兩種:股票期權和限制性股票,因此,進一步研究這兩種模式對業績預測質量的影響。被授予股票期權的管理層享有行權的權利但不承擔必須行權的義務,并且在放棄行權時也不會產生資金損失;而被授予限制性股票的管理層接受激勵就必須購買股票,而到了行權到期日如果股票貶值就要承擔一定的資金損失[19-20]。因此兩種模式在激勵標的物、權利與義務以及風險承擔等方面存在著明顯差異。相對于限制性股票,股票期權的特征使被激勵對象更容易承擔風險[21]。那么不同股權激勵模式下管理層發布業績預測信息內容是否有差異呢?首先對采用股票期權和限制性股票的公司所發布的業績預測信息做獨立樣本T檢驗,粗略檢驗兩種模式的業績預測信息是否存在差異,結果如表5所示,股權激勵模式在精確性和準確性上存在差異,對及時性不存在差異,繼續使用上述模型,將解釋變量替換成股權激勵模式(Dequity-type)驗證兩種模式對業績預測質量的影響,采用股票期權激勵方式的Dequity-type=1,否則為0。

比較不同股權激勵模式對業績預測質量的影響如表6所示。由回歸結果可以看出股票期權模式(Dequity-type)對業績預測信息的精確性(Precision)的影響系數顯著為負,且在5%水平上顯著;股票期權模式(Dequity-type)對業績預測準確性(Veracity)的影響系數為負數,在10%的水平上顯著,說明相對于采用限制性股票模式,采用股票期權模式使上市公司披露的業績預告信息更加精確和準確,這是因為限制性股票需要被激勵對象承擔一定的資本成本,風險較大,造成披露出的業績預測信息質量下降。而股權激勵模式對及時性(Immediacy)的影響系數并不顯著,說明無論實施股票期權激勵還是限制性股票激勵對及時性沒有差異。

(五)穩健性檢驗

本文采用二項Logit方法進行了穩健性檢驗,根據王浩等[22]的研究,將傾向性(Tendency)作為業績預測質量的另一個變量,指的是管理層發布業績預測信息的謹慎程度,公式等于業績預告區間中值與財務報告實際凈利潤的差值的正負來衡量,如果為正,則表示傾向于樂觀預告,如果為負,則說明管理層傾向于悲觀預告或保守預告。本文采用虛擬變量來衡量業績預告的傾向性,并用Logit模型對前面三個假設進行檢驗,解釋變量股權激勵虛擬變量(Dequity)、股權激勵強度(Equity)、股權激勵模式(Dequity-type)的系數符號皆為正且顯著說明實施股權激勵能夠使管理層發布業績預測更傾向于樂觀,接受股票期權激勵的管理層發布預測信息會偏離保守。與表4中的回歸結果基本一致,符合本文的預期,穩健性檢驗如表7。

五、結論與建議

(一)結論

本文以我國滬深兩市A股上市公司業績預告的數據作為研究樣本,實證檢驗了實施股權激勵能否提高業績預測的信息質量,從而得出以下結論:第一,與未實施股權激勵的上市公司相比,實施股權激勵的上市公司能夠有效促進管理層發布更加精確、準確和及時的業績預測信息。第二,隨著股權激勵強度的增加,激勵效應也逐漸增強,管理層發布的業績預測信息質量越好。說明上市公司實施股權激勵能有效地為資本市場提供有用的信息,幫助投資者做決策,并且在一定程度上緩解公司與投資者之間的信息不對稱,使管理層能夠從公司的利益出發,提高了信息披露透明度。第三,進一步檢驗了不同股權激勵模式與業績預測質量的關系,發現相對于實施限制性股票模式的上市公司,實施股票期權模式的公司對業績預測質量的關系更顯著。

(二)建議

為了緩解管理層與股東之間的委托代理問題,降低信息披露的不對稱性,根據以上研究結論,本文提出以下建議:第一,鼓勵上市公司實施股權激勵計劃。兩權分離容易產生代理問題,研究結果表明股權激勵能夠有效提高管理層發布高質量的業績預測信息,降低信息披露的不對稱性,保護投資者的利益。因此,股權激勵的合理運用能夠幫助企業長期發展,減少高管的自利行為。第二,研究結果表明,管理層更傾向于選擇股票期權的激勵模式,因此上市公司在選擇激勵模式時應該選擇股票期權的激勵模式,這樣使得管理層在承擔績效考核條件時容易承擔風險,有利于管理層與上市公司的利益趨于一致,提高信息發布的質量。第三,監管部門應該加強有關業績預測制度的制定,提高披露業績預測信息的概率以及精確程度,尤其限定預測信息的區間長度,并減少業績預測信息的偏差,保護投資者的利益。

【參考文獻】

[1] 肖淑芳,付威.股權激勵能保留人才嗎——基于再公告視角[J].北京理工大學學報,2016(1):73-81.

[2] 李歡,羅婷.管理層業績預測的機會主義行為——來自高管股票交易的證據[J].南開管理評論,2016,19(4):63-74.

[3] 高敬忠,周曉蘇.管理層持股能減輕自愿性披露中的代理沖突嗎?——以我國A股上市公司業績預告數據為例[J].財經研究,2013,39(11):123-133.

[4] DODONOVA A,et al.Optimal incentive contracts for loss-averse managers:stock options versus restricted stock grants[J].Financial Review,2006,41(4):451-482.

[5] 馮旭南.中國投資者具有信息獲取能力嗎?——來自“業績預告”效應的證據[J].經濟學(季刊),2014,13(3):1065-1090.

[6] BROCKMAN P,et al.Voluntary disclosures around share repurchases[J].Journal of Financial Economics,2008,89(1):175-191.

[7] SENGUPTA P,ZHANG S.Equity-based compensation of outside directors and corporate information quality[D].Working Paper,2011.

[8] BALSAM S,et al.Equity incentives and internal control weeknesses[J/OL].Contemporary Accounting Reswar-

ch,Forthcoming,2012.

[9] BENMELECH E,KANDEL E,VERONESI P.Stock-

based compensation and CEO(Dis)incentives[J].Quarterly Journal of Executics,2010,125(4):1769-1820.

[10] 王燁,葉玲,盛明泉.管理層權力、機會主義動機與股權激勵計劃設計[J].會計研究,2012(10):35-41,95.

[11] NAGAR V,VANDA D,WYSOCKI P.Discretionary disclosure and stock-based incentives[J].Journal of Accounting and Economics,2003,34(1-3):283-309.

[12] ESSID W.Executive Stock options and earnings management:is there an option level depedence?[J].Corporate goverance,2012,12(1):54-70.

[13] 趙息,林德林.股權激勵創新效應研究——基于研發投入的雙重角色分析[J].研究與發展管理,2019,31(1):87-96,108.

[14] 高敬忠,韓傳模,王英允.控股股東行為與管理層業績預告披露策略——以我國A股上市公司為例[J].審計與經濟研究,2013,28(4):75-83.

[15] 陳勝藍,王可心.經濟政策不確定性和公司業績預告[J].投資研究,2017,36(5):103-119.

[16] 馬連福,沈小秀,王元芳.產品市場競爭、高管持股與管理層盈余預告[J].經濟與管理研究,2013(5): 18-27.

[17] 呂長江,張海平.股權激勵計劃對公司投資行為的影響[J].管理世界,2011(11):118-126,188.

[18] 徐寧.上市公司股權激勵方式及其傾向性選擇——基于中國上市公司的實證研究[J].山西財經大學學報,2010(3):81-87.

[19] LOW A.Managerial risk taking behavior and equity-based compensation[J].Journal of Financial Economics,2009,92(3):470-490.

[20] Bryan S,et al.CEO stock-based compensation:an empirical analysis of incentive-intensity,relative mix,and economic determinants[J].The Journal of Business,2000,73(4):661-693.

[21] 李曜.兩種股權激勵方式的特征、應用與證券市場反應的比較研究[J].財貿經濟,2009(2):57-62.

[22] 王浩,向顯湖,許毅.高管經驗、高管持股與公司業績預告行為[J].現代財經(天津財經大學學報),2015,35(9):52-66.