冰火幾重天

2020-01-14 10:14:54程凱

汽車之友 2020年3期

程凱

關鍵詞一:冷

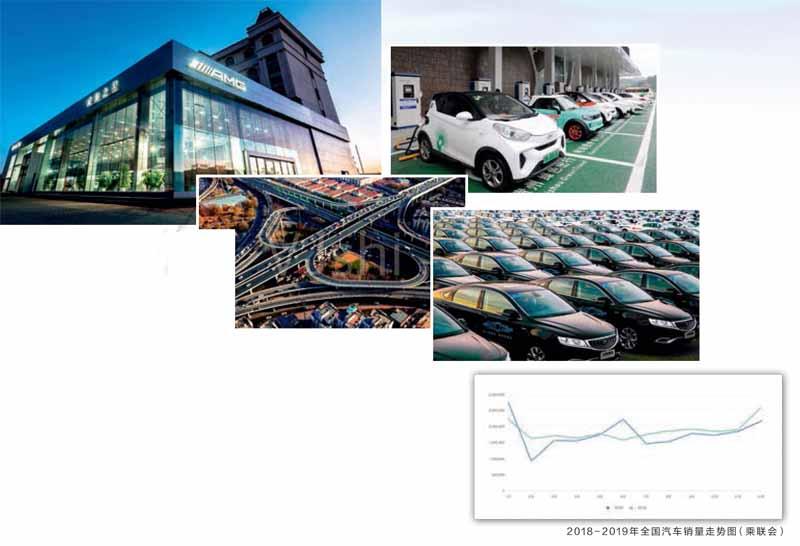

我們在百度搜索中隨便輸入“汽車銷量”幾個字,得到的結果大多是負面和悲觀的。我們先從整體數字看,相比于2018年,除了6月國五車型大甩賣出現短暫反彈之外,絕大部分時間,中國汽車市場乘用車新車銷量水平都呈下降趨勢,全年國產狹義乘用車全年批發銷量達2110.3萬輛,同比下降9.3%。這是繼2018年下滑3%之后更大幅度的下降。除了豪華車和日系品牌,其他陣營基本上都沒有完成年初立下的雄心壯志,有些更是慘遭腰斬,瀕臨退市。

可以說隨著經濟結構的調整,汽車市場的紅利正在逐漸消失,無論是傳統企業還是新勢力車企,都面臨著生存的巨大壓力,而造成車市降溫的原因很復雜,我們也只能從一個層面進行分析。1,經濟下行造成了個人可支配收入降低,目前中國千人汽車保有量是美國的22%,人均收入僅為美國的16%,從長遠看,只有個人收入增加才能真正帶動汽車消費市場的繁榮。2,為了刺激消費,2016年國家將汽車購置稅降低到5%,而當年在稅費的刺激下新車增長率達到了13.9%,隨著這兩年稅費的回升,消費者的購車成本也在增加,車市降溫不可避免。3,出行方式的變革,最近幾年各種共享經濟日新月異,通過補貼的形式吸引更多消費者放棄自己開車,開自己車的傳統思維,滴滴,租車,順風車等出行方式讓很多準備換車的消費者延遲了更新時間,因為在大城市,打車越來越方便,也不用為停車,保險,驗車耗費金錢和時間,城市人群對于車的需求欲望在降低。

其實車市的波動屬于正常現象,但是因為中國的汽車市場經歷了近20年的高速增長,一下出現了斷崖式的下滑,難免會讓整個行業造成恐慌,畢竟好日子過的太舒服了,未來汽車企業需要從產品和銷售層面尋找新的增長點,比如以租代售,回購換新車,市場細分化等更加符合消費者需求的新形式。

關鍵詞二:國六

國六標準已經醞釀了很多年,市場也預判到早晚會完成從國五到國六的轉變,只是沒有想到趕上了大環境的變化,為車市雪上加霜。早有準備的企業在最短時間內完成了切換,尚不具備這種實力的小企業則只能轉戰更低級別市場,而一旦退出一線城市,對于銷售網絡的沖擊不是短時間可以恢復的,4S店的銷售利益,消費群體的培養,都在一紙通知下變得煙消云散。

然而,即使是數一數二的大企業,可以在短時間內完成國五到國六的升級工作,但是由于年初對于市場的預判過于樂觀,造成了上半年國五車型產量過剩,不得不在新政發布的最后一個月揮淚大甩賣,有些一線品牌國五車型最終售價已經下跌了30%甚至更多,甚至低于2年左右的二手車價格,這種新車價格的倒掛雖然可以在短時間內消耗掉一部分庫存,但是對于品牌長期的傷害不言而喻,消費者不愿意看到自己剛買的新車轉眼就降價幾萬,未來在二手車市場上該車型的保值率也會受到沖擊。而對于那些本來就規模不大的車企,國六的政策成為壓倒他們的最后一根稻草,退出一線城市,沒有新車上市,諸如力帆,華泰,眾泰等車企在2019年走向了破產和倒閉的邊緣。

關鍵詞三:退坡

退坡是指國家對于新能源汽車的補貼力度縮減,造成了2019年新能源汽車市場呈現高開低走的趨勢。2019年3月26日,財政部、工信部、科技部和發改委等四部委聯合發布《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》,這一輪補貼退坡超過50%,最高幅度60%,超過業內預期,純電動汽車補貼的最低續航提高至為250km,地方補貼全數取消。在補貼退坡正式實施的第一個月,新能源汽車市場的恐慌情緒就已經蔓延,首次出現了負增長,而從全年的數據看,新能源汽車銷量102.4萬輛,整體增長3.9%,雖然實現了增長,但其中有相當一部分是政府采購和共享汽車的貢獻。由于燃油車的限購,很多家庭不得已考慮新能源車作為出行工具,原本的價格紅利消失后,剩下的就是里程焦慮,二手車貶值,充電困擾等使用難題,造成了消費者對于新能源車的熱度降低。

其實從理性分析,新能源車的里程焦慮是一個偽命題,真正代表使用體驗的應該是平均一周的充電次數,大部分新能源車作為城市代步工具,每天的通勤里程不會超過50公里,即使是續駛里程在300公里的車輛,滿足一周的使用時間也不是問題。造成里程恐慌的因素很多,其中一點不得不說,就是廠家對于電池容量的虛標,沒有高續航,車就賣不出去,如果增加電池容量,造車成本會大幅增加,安全性也會受到影響,解決這種矛盾最簡單的方式就是虛標,然而后果更加嚴重,消費者對于電動車整體的好感度降低。可悲的是,新能源車還沒有享受到市場上行的紅利,就已經被寒冬壓得有些喘不過氣。

關鍵詞四:淘汰

曾幾何時,汽車品牌就像中國的銀行一樣,數量之多遠遠超過其他國家,原因很簡單,中國的汽車市場太大了,消費層級也很多元化,什么樣的車都能找到自己的生存空間,這也吸引了越來越多的品牌盲目上馬。不過到了2019年,隨著大環境的調整,更加嚴格的排放標準,以及終端售價的相對穩定,市場兩極分化開始加劇,處于底部的小品牌很難靠區域渠道繼續生存,活著,成為一部分車企首要面臨的難題。

從年中開始,一部分自主品牌出現了工廠停工,經銷商退網,企業欠薪裁員等負面新聞,廠家的公關部甚至沒有實力和能力進行危機公關,任由消息滿天飛。曾經在中國市場上尚有一席之地的力帆,眾泰,獵豹,海馬,華泰,中華等中小企業的產銷量出現斷崖式崩塌,建立一個品牌很難,但摧毀它卻是分分鐘的事兒。究其原因,產品迭代速度慢,沒有核心技術,對于市場的靈敏度不夠,產品質量不穩定,這些問題在形勢大好的前提下很容易被掩蓋,但是當大家都在為生存而戰的時候,這些短板無疑成了他們自己挖的坑,臨時抱佛腳已經不現實了。未來中國的汽車市場將會面臨進一部分洗牌,弱肉強食,適者生存,留下來的才是真正有抗風險能力的品牌,從這一點看,那些瀕臨消失的品牌并不值得同情。

關鍵詞五:新勢力

早在新勢力車企剛剛出現的時候,整個汽車市場出現了短暫的“狼來了”的恐慌,也許是他們的PPT做的太好,也許是第一筆資金融的太容易了,但我覺得更多的還是傳統車企一開始過于謹慎。曾經有人問我如何看待新勢力造車對于整個市場的影響,我覺得未來肯定是一個共存共榮的狀態,不存在你死我活的殘酷,而且新勢力能夠活下來的應該是更懂造車的那部分,而不是更會做PPT的那些人。進入2019年,新勢力車企曾經夸下的海口需要兌現了,于是就出現了各種跳票,消失,沉默,汽車產業畢竟是一個技術密集型,資金密集型,人才密集型的產業,幾億投資,幾百個人就想造出一個足以顛覆傳統車企的品牌,無異于癡人說夢。

當然我們也看到新勢力品牌中也有一些嶄露頭角的,比如蔚來,威馬,小鵬,愛馳,至少在產品,廠房,銷售層面的計劃都在按部就班的推行,從他們的產品也能看出對于汽車產業的理解,能夠擁有自己的核心技術,有完整的銷售網絡,有對于消費群體的深入分析,踏踏實實地做產品,雖然輿論也在不停地潑冷水,但是只要有市場容量,只要有過硬的產品,新勢力不會全軍覆沒,而且先進入的還會嘗到甜頭。

關鍵詞六:重組

江湖,分久必合,合久必分。分分合合才是社會進步的動力。2019年關于重組的最大的新聞來自于PSA和FCA的合并,標致雪鐵龍集團和菲亞特克萊斯勒集團終于走到了一起,這個被媒體稱為弱弱聯合的重組產生了全球第四大汽車集團,雙方各持有50%股份,合并后的新集團將創造銷量高達870萬輛的全球第四大OEM制造商,其總營收接近1700億歐元,經常性營業利潤超過110億歐元。若優化整合得當,預計在4年后將實現80%的協同合作效應,為此將給雙方帶來28億歐元的成本削減。

可以看到,隨著技術全球化的發展,各企業之間的相似度越來越高,生存的關鍵在于規模化,即使像PSA和FCA這樣的大集團,在不同地域也有不同的境遇,比如中國,標致,雪鐵龍,克萊斯勒,菲亞特,可以說這幾年在中國一直水土不服,無論是合資產品還是進口業務都很難與整體產銷量相匹配。在集團合并之后如何處理中國的業務,推出更加符合市場需求的產品,是更具挑戰性的課題。

反觀中國的品牌,從傳統車企到新勢力,數量之多絕對雄踞全球之冠,一旦未來中國的汽車市場出現長期波動,車企之間的抱團取暖勢在必行,無論是重組還是兼并,都是為了能夠更好的活下去。曾有專家預言,未來中國汽車市場經歷過大洗牌后,將會只剩下十家左右,誰會是幸存者,誰又會被招安,誰讓這么多品牌誕生又消失,誰讓資源如此浪費?

2019,其實沒有關鍵詞

也許是我們太敏感,也許是未來不可期,讓2019年變得不太一樣。若干年后,再回頭看,也許這只是中國汽車發展中波瀾不驚的一瞬,不經歷風雨如何見彩虹。

猜你喜歡

汽車維修與保養(2020年11期)2020-11-23 12:40:39

汽車與安全(2019年9期)2019-11-22 09:48:03

海峽姐妹(2019年8期)2019-09-03 01:01:00

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50

少年科學(2006年1期)2006-02-07 09:36:48