上市公司“高送轉”的動因與財務效應研究

2020-02-02 04:00:42關怡婕

價值工程 2020年3期

關怡婕

摘要:以典型企業賽象科技“高送轉”為例,旨在探求“高送轉”的動因和實施后的效果。研究發現賽象科技在內外條件都不滿足的情況下實施“高送轉”,目的是利用投資者偏好掩護大股東減持套現,短期來看雖給企業帶來了一定正向效應,卻不具備中長期可持續能力。基于此,從投資者、企業自身和證監機構三個角度給出了具體建議。

Abstract: This paper takes the "high transfer" of Saixiang company as an example to explore the motivation and the effect after the implementation of "high transfer". It is found that when both internal and external conditions are not satisfied, Saixiang company implements "high transfer", which aims to cover major shareholders' reduction of holdings to cash out by using investors' preference. In the short term, it brings a certain positive effect to the enterprise, but it is not sustainable in the medium and long term. Based on these, specific recommendations are given? from the investors, enterprises themselves and securities regulatory institutions.

關鍵詞:高送轉;賽象科技;動因;減持套現

Key words: high transfer;Saixiang company;motivation;cash reduction

中圖分類號:F832.51? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2020)03-0013-03

0? 引言

“高送轉”是指高比例送股或使用資本公積、盈余公積轉增股本,理論上普遍認為上市公司每10股送紅股達到5股就滿足“高比例”這一定義標準。實質上,“高送轉”僅是股東權益的內部調整,既不會影響公司價值,也不會改變投資者實際利益。2014年末開始,上市公司“高送轉”現象層出不窮,截止2015年實施“高送轉”的公司數量已達數百家,呈現爆發性增長態勢,占據上市公司整體數量的14.3%,許多熱衷于“高送轉”的上市公司送股比甚至達到了10送20、10送30。中國股票市場的投資者常具有非理性偏好,對于“高送轉”總有積極甚至盲目的投資反應,這就為許多不具備“高送轉”能力或經營業績并非良好的上市公司提供了鋌而走險的機會,并為大股東減持套現謀取私利創造了條件。賽象科技在2014年末推出10送20的高比例送轉,與當時蕭條的行業和公司境況不符,因此賽象科技“高送轉”具備典型的研究意義。

1? 賽象科技實施“高送轉”具體過程

1.1 股權沿革

天津賽象科技股份有限公司(簡稱賽象科技)是一家專業研發生產子午線輪胎成套裝備的高新技術企業,2010年1月在深交所掛牌上市,股票代碼002337。作為典型的家族民營企業,賽象科技的實際控制權被牢牢掌握在家族人手里。上市伊始,賽象科技的第一大股東天津市橡塑機械研究所有限公司持股比例67.5%,橡塑機械研究所控股股東張建浩持股比例66.66%。2014年8月,天津賽象創業投資有限責任公司為控股股東,持股比例33.6%,分立出新疆甬金通達股權投資管理有限公司成為第二大股東,持股比例28.76%。截止2019年9月,第一大股東保持不變,持股比例32.15%。綜上我們不難發現,賽象科技大股東股權集中,存在張氏家族控制人為攫取收益侵害其他中小股東利益的可能性。

1.2 “高送轉”過程與結果

我國橡膠機械制造行業在經歷了2013年飛速發展之后,2014年上半年也保持著不俗的狀態,訂單需求量急劇上升,銷售量直線攀爬。然而步入2014年下半年行業發展狀況不容樂觀,訂單需求量大幅度減少、技術創新能力未得到有效提高,加之新進入者數量激增惡化了行業競爭局面,橡膠機械制造行業陷入寒冬期。與之形成對比的是,賽象科技選擇在這樣的背景下于2014年12月24日向外界披露對全體股東以資本公積每10股轉增20股,并表示此次“高送轉”符合公司未來發展整體規劃,是對投資者進行的合理回報。

隨著“高送轉”方案的提出,賽象科技的股價漲勢迅猛,截止2015年1月22日,股價已經飆升至39.06元。幾天后,賽象科技收到了深交所相關問詢函,在回答大股東減持之前是否已與潛在交易方達成股份買賣事項的問題時,賽象科技以滿足公司戰略布局和股權優化為理由對減持行為做出了冠冕堂皇的解釋,并用模糊性的說辭表明公司未來發展能力指日可待。緊跟著在2015年2月26日、3月4日和3月9日,賽象科技第二大股東甬金通達接連三次減持手中股票,累計高達4955萬股,獲得減持收益近7億元。

賽象科技“高送轉”聚焦了媒體的目光,許多媒體認為其“高送轉”的提出與大股東減持之間有著千絲萬縷的關聯,中小股東和投資者利益被嚴重侵害。倘若把 “高送轉”預案發布前22天的股東減持行為與2015年減持事件聯系起來思考,我們有理由懷疑賽象科技“高送轉”方案提出的真實動因。

2? 賽象科技實施“高送轉”動因分析

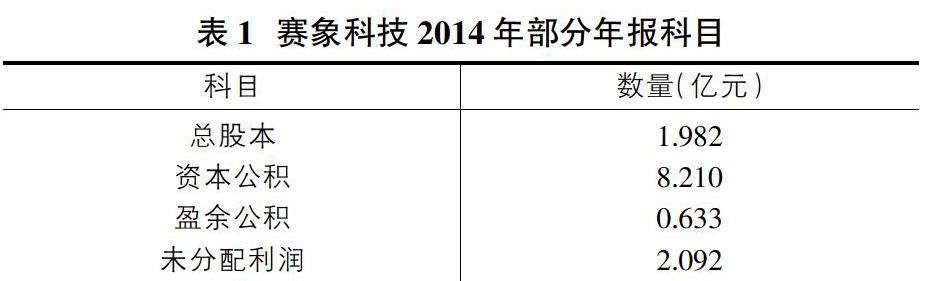

分析賽象科技“高送轉”的實施動因之前,需對其是否真正具備“高送轉”能力做出判斷。本文使用送轉股能力公式進行運算:送轉股能力={資本公積+max[0,max(0,盈余公積-0.25*總股本)+未分配利潤]}/總股本。指標如表1所示。

由公式計算可得,賽象科技2014年送轉股能力為5.2675,與當年滬深A股的所有上市公司相比處在75%的分位數以上,與當年同樣實施了送轉的公司相比其送轉股能力僅居于50%-75%的分位數,加之賽象科技實施的送轉是“10送20”的高比例,如此看來,其送轉能力其實是無法完全支撐“高送轉”方案合理化的。

2.1 基于股本擴張理論

上市公司擴大股本的動機主要出于兩點:一是股本規模較小的公司常常為了擺脫控制以及渴望在投資者心中樹立良好形象,會試圖改善自身股本規模;二是公司為了得到股權融資,會通過擴張股本抬高股價。賽象科技的股本數相較于實施“高送轉”的企業而言,居于25%-50%的分位數之間,無法充分證明其股本規模小的事實。而在股權融資方面,賽象科技“高送轉”實施之后,并沒有帶來股價的上漲,說明其目的并非融資。綜上可認為,賽象科技不存在利用“高送轉”實現股本擴張的動機。

2.2 基于信號傳遞理論

信號傳遞理論通常是指公司內部人通過股利分配政策向外界傳遞企業未來發展境況,而“高送轉”的發布一般被默認為是公司內部人員向外界傳遞著發展前景良好的信息。由于賽象科技是家族型企業,其實際控制權一直牢牢被掌握在家族人手里,內部控制人理應對于公司未來的運營情況心知肚明,根據賽象科技“高送轉”方案實施之后三年內公司的業績指標顯示,經營狀況并非良好,營業總收入和凈利潤均出現了“斷崖式”下跌。綜上可認為,賽象科技實施“高送轉”并不滿足信號傳遞理論。

2.3 基于迎合理論

迎合理論認為上市公司愿意為了迎合投資者的偏好而去進行股利政策的改變,以謀求利益最大化。如果市場上的投資者偏好股票股利,上市公司便會發放股票股利;如果投資者更加喜歡現金股利的股票,公司必然也會去迎合投資者意愿。仔細觀察2014年-2015年中國股票市場的情形,不難發現2014年末資金環境輕松,大量資金涌入股市,2015年初股市呈現牛市趨勢,市場對高送轉股票短期具有大幅的溢價,因此,賽象科技很可能是為迎合投資者對于“高送轉”的偏好來實施以達到利己目的。

2.4 基于大股東減持

根據賽象科技《公司章程》,利潤分配預案的實施需要董事會、股東或者股東代理人一半以上數量通過生效。以賽象科技的條件在當年順利通過“高送轉”的方案根本不具備科學性,除非是大股東的有意為之,而事實上賽象科技超過6成以上的股份均被套牢在家族人手里,因此,賽象科技“高送轉”的順利實施應該主要是為了掩飾其家族大股東進行減持套現。

3? 賽象科技“高送轉”的市場反應和財務績效

3.1 市場短期反應分析

為了更好的展示市場對于賽象科技“高送轉”預案的反應,有必要采用事件研究法對賽象科技“高送轉”預案公告發布(12月24日)事件前后的AR(異常收益率)和CAR(異常收益率)進行分析計算。為了確保數據樣本的精準性,本文選取[-10,14]作為事件期來展示市場的短期反應。如圖1所示。

通過折線圖我們不難發現,在[-10,0]這個期間,即預案公告發布的前10個交易日,AR和股價均波動平緩,CAR同樣沒有出現明顯提升,說明“高送轉”預案即將發布的消息沒有被提前透露。在[0,14]這個期間,AR開始加大波動幅度,股價一路狂飆,在第12個交易日附近達到了峰值,CAR上升趨勢顯著,賽象科技取得了預期的異常收益,“高送轉”預案的公布引起了強烈的市場反應。

3.2 對公司長期財務業績影響分析

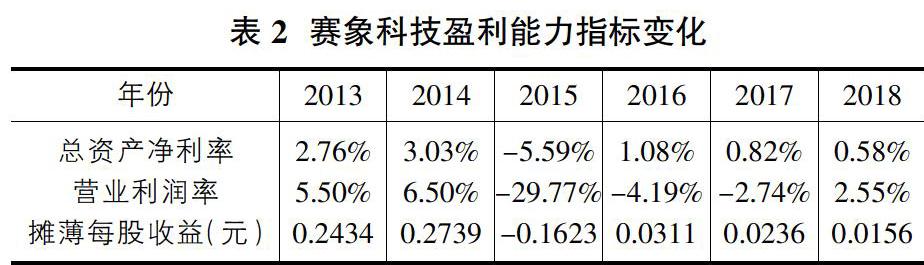

3.2.1 對盈利能力影響的分析

本文選取總資產凈利率、營業利潤率和每股收益作為盈利能力相關指標。

由表2可看出,三大指標總體上都受到了“高送轉”的直接負面影響。其中營業利潤率受其影響程度最高,2012年賽象科技營業利潤率的倒退應該與其當年經營業績倒滑有聯系,2014年的上漲得益于宣布實施多元化戰略方針,2015年的大幅度下跌確與行業低迷和“高送轉”有明顯相關性,并且這種相關性一直以減弱的趨勢持續影響著未來兩年,截止到2018年,營業利潤率才基本回歸到之前水平,盈利能力得到穩定。總資產凈利率和攤薄每股收益本質上的變動趨勢與營業利潤率保持一致,只是影響程度和波動范圍有所降低。

3.2.2 對成長能力影響的分析

衡量成長能力的指標選取主營業務收入增長率、凈利潤增長率、凈資產增長率。(表3)

由于2013年市場對于橡膠機械行業的產品需求旺盛,賽象科技自身業務能力也大幅度提升,形成了較強競爭力。2014年末在公布“高送轉”預案之后,企業總體上開始不具備成長性,只有凈資產增長率出現了小幅度上漲,一方面因為企業主營業務單一經營風險較大,并且正接近成熟期,難以具備成長型企業的特征,另一方面因為“高送轉”的實施其實并沒有給企業帶來正向的成長效應。

3.2.3 對償債能力影響的分析

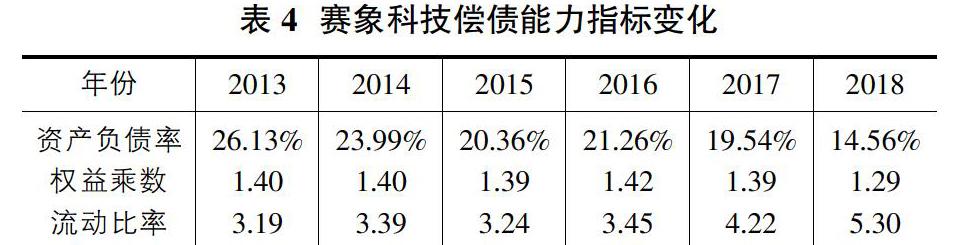

選取資產負債率、權益乘數和流動比率作為償債能力相關指標。

從表4可知,2011年至2018年賽象科技的權益乘數變動幅度不大,流動比率從2015年開始呈現增長趨勢并且增長速度逐漸加快,說明實施“高送轉”之后的變現能力開始加強,有足夠的流動資產可以償還流動負債。資產負債率一般用于衡量企業負債總額對資產總額的占比,除了2016年資產負債率略微增大外,實施“高送轉”之后的其余年份總體上均呈小幅下降趨勢,一定程度上反映了“高送轉”使賽象科技償債能力得以提高,不過提高程度是有限的。

4? “高送轉”啟示與建議

于我國中小投資者而言,亟需加強自身的投資能力,擺脫短期投機逐利的僵化思維。當企業“高送轉”方案拋出后,應保持理性的頭腦不盲目跟風,科學分析其是否真正具備“高送轉”能力,建議從公司發展歷史、各年分紅方案、戰略布局以及行業未來走勢綜合評估,避免落入大股東“精心設計”的圈套。

于上市公司自身而言,利潤分配方案的披露務必考慮自身成長性,杜絕為獲得短期利益利用“高送轉”哄抬股價的行為。另外,發揮好公司章程的制約功能,加強對現金股利和股票股利合理清晰的約束力度,遵守資本市場規則,為公司長久發展打牢根基。

于證監機構而言,首要任務是提高“高送轉”門檻,詳細規定“高送轉”實施條件,并對“內部人控制”和“隧道挖掘”的惡性行為增強懲處力度,維護好資本市場的透明公平。

參考文獻:

[1]葉帆.高送轉與大股東減持案例研究[D].廣東外語外貿大學,2018.

[2]鄒揚虎,蔡雪瑩.上市公司“高送轉”動因及影響研究——以吳通控股公司為例[J].財會通訊,2019(08):97-100.

[3]趙愛玲,趙康旭.上市公司高派現、高送轉股利政策影響因素研究——以大富科技為例[J].財會月刊,2019(17):36-44.

[4]宋子薇.中小板公司限售股解禁與送轉股研究[J].價值工程,2018,37(14):37-38.