內部控制質量與企業績效

2020-02-04 16:05:42孫鑠怡宋永春韓露杰張星悅

中國集體經濟 2020年1期

孫鑠怡 宋永春 韓露杰 張星悅

摘要:文章基于迪博公司內部控制指數,選取了滬證主板A股的2007~2016年上市公司作為研究對象,以迪博·中國上市公司內部控制指數為內部控制綜合指標,通過國泰安數據庫選取了合適的企業績效指標,運用SAS9.2的統計軟件對數據進行處理,采用實證分析法來驗證本文假設:內部控制質量越好,企業績效越佳。

關鍵詞:內部控制質量;上市公司;企業績效

近年來,企業問題頻發,使企業內部控制質量備受社會的矚目,如眾所周知的三鹿集團事件,三鹿集團的企業績效急速下滑,迅速破產,究竟誰是導致三鹿企業績效急速下滑乃至破產的罪魁禍首呢?內部控制才是“鹿”死亡的真正原因:在內部控制中,不合理的內部環境導致股權結構問題;風險管理未能解釋風險評估機制的不完備性;事故后缺少應對措施凸顯出企業缺乏重大風險預警機制和突發事件應急處置機制的問題;未及時向上級機關報告和披露相關信息透露出其信息通報機制失效;監督不力就意味著內部監督的不足。內部控制質量的不足導致了企業績效的低效,最終影響了企業的發展。通過本文的研究,能夠讓上市公司有增強內部控制的意識,通過主動加強內部控制的力度,為企業獲得有利的發展機會,能夠有成效地提高企業自身的績效。

一、理論分析與研究假設

國外學者較早地研究了內部控制質量與企業績效之間的關系,理論和實證研究都比較成熟。Zhu Yongming 和Sun Yini(2017)的研究視角是通過利益相關者的視角,對深圳A股上市制造公司2010~2014年的數據進行了持續多年的研究,指出企業內部控制有利于企業績效的提高,但傾向于企業社會責任的影響。Ge等學者于2005年在研究企業披露內部控制缺陷信息的時候,發現披露重大內部控制缺陷的概率與企業的盈利能力負相關。

黃小林等(2017)以2008~2014年的中國A股主板和中小企業上市公司為研究對象,觀察了其中12625個數據,按照總體樣本與行業樣本分別檢驗內部控制與企業績效的關系,發現內部控制與總體上市公司的企業績效顯著正相關,它也與三大行業上市公司的績效關系呈現的是正相關關系。張敏等(2017)從上海和深圳證券交易所中抽樣了2009~2014年的A股上市公司,研究內部控制、公司治理和公司財務業績之間的關系,而且無論是國有企業還是非國有企業,都可以發現公司內部控制水平與其財務績效之間存在顯著的正相關關系。

在對文獻的閱讀研究中,可以發現內部控制質量水平越高,企業財務報表的真實度就會越來越高,投資者對企業的信息了解也就越充分,越來越信任企業,在真實的財務報表基礎上做出投資判斷的準確度也會越高,這就使得投資者所做的投資決策在給自身帶來利益的同時,也促進了企業績效水平的提高,在企業未來的發展和運營中發揮了良好的作用。因此,內部控制質量越高,企業的績效將來會越來越好。假設如下:內部控制質量越高,企業績效越好。

二、研究設計

(一)研究樣本的選擇及數據來源

樣本數據所選取的是國泰安數據庫中所有的滬市主板A股的上市公司,剔除了ST、*ST類上市公司以及金融、保險行業的上市公司,總樣本量為7865個。

內部控制質量數據是通過在迪博·中國上市公司內部控制的官網中查找了滬市主板A股的上市公司的內部控制指數收集到的,對這些數據加以篩選和整理,在此基礎上,搜集了滬市上市公司2007~2016年的所有內部控制指數數據。本文實證中所用到的其他數據均來源于國泰安數據庫。

(二)變量選擇

1. 被解釋變量的選擇

企業績效用托賓Q值來體現在很多研究者中比較常見,如黃小琳和陳關亭學者。也有學者如李康健(2016),他在研究內部控制質量和企業績效的關系的時候,所選用的企業績效的代理變量是資產凈利率ROA。本文選擇凈利潤與資產的比率來反映。

2. 解釋變量的選擇

本文的解釋變量為內部控制質量,也就是內部控制指數。內部控制質量的衡量方法有:敖慧和郭彩虹(2017)的研究中內部控制質量指數(ICQ)的基礎是建立在內部控制五個目標來衡量內部控制質量,將五目標的指標進行無綱化處理之后,再用熵值法計算得出內部控制質量評價指標。本文采用迪博·中國上市公司內部控制指數度量內部控制水平。

3. 控制變量的選擇

(1)公司規模(SIZE),本文選擇企業規模作為控制變量之一,采用上市公司期末總資產SIZE的自然對數來表示上市公司規模特征。

(2)企業風險(LEVERAGE)。公司績效作為一個企業運營狀況的整體評價,它與企業的風險管理相輔相成,良好的企業風險管理能夠降低企業的風險,投資者們就能更加放心的投資于這個企業,從而就能夠有效提高公司的績效情況。

(3)總資產周轉率(TAT)、每股凈資產增長率(GR)、凈利潤增長率(NPGA)。本文同時對以下三個變量進行控制,一是營運能力中的總資產周轉率,如果總資產周轉率低,就表明出企業經營效率較差,會對企業的獲利能力產生不利影響,因此企業績效也會變差;二是成長能力中的每股凈資產增長率;三是成長能力中的凈利潤增長率。

(三)模型構建

本文借鑒了學者李康健(2016)等的文章,研究內部控制質量與企業績效之間的關系,得出的具體公式如下:

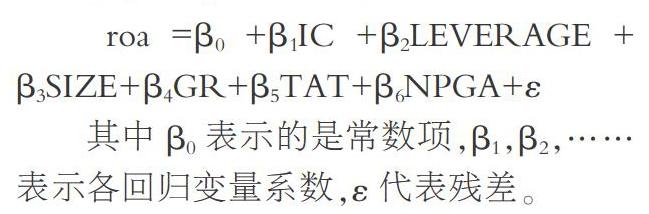

roa=β0+β1IC+β2LEVERAGE+β3SIZE+β4GR+β5TAT+β6NPGA+ε

其中β0表示的是常數項,β1,β2,……表示各回歸變量系數,ε代表殘差。

三、實證分析

(一)描述性統計

1.企業績效作為被解釋變量,它的代理變量總資產凈利潤率方面。

總資產凈利潤率的最大值約為1.6132,而最小值僅約-0.9183,標準差為0.0725,滬市主板A股上市公司7865個數據中企業績效的代理變量總資產凈利潤率的均值約0.0389,中位數約0.0323。企業普遍處于盈利狀態和企業的績效狀況較好這個狀態可以由平均值超過中位數表現出來。

2.內部控制質量是解釋變量,其代理變量IC方面。

995.36是內控制數的最大值,最小值僅約為8.97,標準差為97.9038,這說明了滬市2007~2016年7865個數據中不同企業的內部控制水平相差較大。且在滬市主板上市公司7865個數據中內控質量的代理變量IC的均值約為676.9771,中位數約為683.1200。平均值低于中位數,說明被選中企業的內控質量不是特別高。

3.控制變量方面

公司規模SIZE的最大值約為 28.5087,17.4620是公司規模SIZE的最小值,其平均值約為22.3570。這些數據可以表明,本文所研究的企業規模總體上都比較大,但標準差約為1.4410大于1,這表明上市公司的規模是不同的。資產負債率LEVERAGE的最大值為2.5292,最小值為 0.0318,平均值為0.5206。每股凈資產增長率GR的最大值約為3521,最小值為-52.8834,平均值為0.6421。總資產周轉率TAT的最大值是11.8414,最小值為0.0015,平均值為0.7240,說明所選擇的的上市公司風險償債能力存在較大差異。凈利潤增長率NPGA的最大值是1019,最小值為-569.2679,平均值為-0.1463。

(二)相關性分析

對所有變量進行了相關性分析,可以看出,總資產凈利潤率ROA與內部控制質量IC、資產負債率LEVERAGE、總資產周轉率TAT、凈資產增長率NPGA都在<0.0001的水平上顯著,可以初步認為總資產凈利潤率ROA與內部控制質量IC、資產負債率LEVERAGE、總資產周轉率TAT、凈資產增長率NPGA具有相關性。此外,在相關分析中也有共線性的作用。一般認為,當回歸中沒有共線性時,回歸結果是可信的。

(三)回歸分析

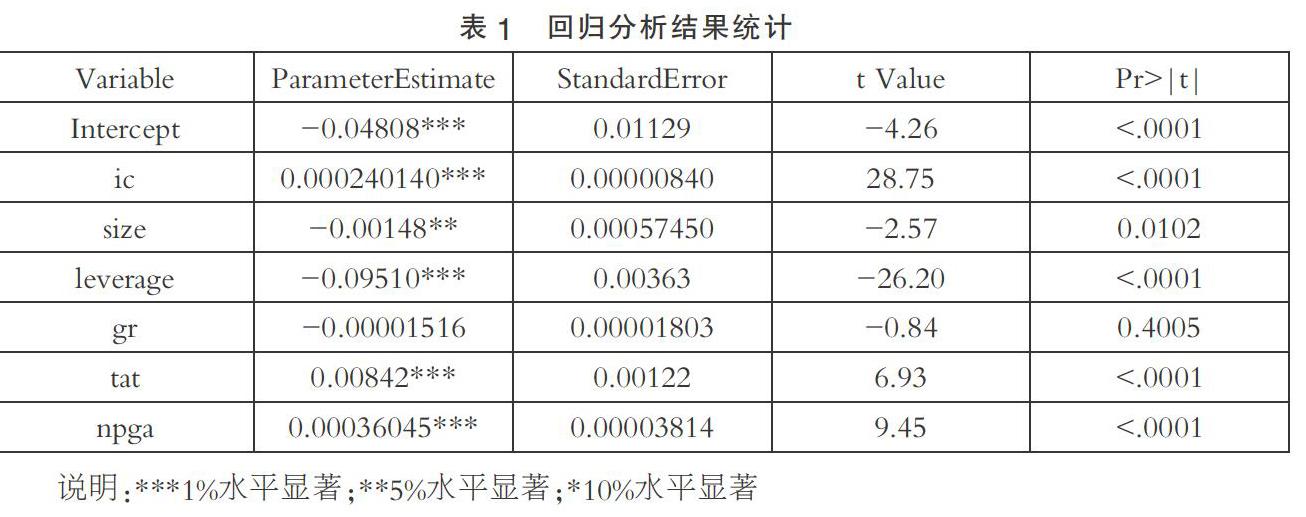

根據以上所給出的回歸模型,運用SAS9.2統計軟件對數據進行回歸分析,具體分析結果如表1。

從以上的具體的結果分析可知,解釋變量內部控制質量IC的值小于0.0001,表明在1%水平是顯著的。控制變量資產負債率LEVERAGE、總資產周轉率TAT、凈利潤增長率NPGA的值小于0.0001,表明在1%水平是顯著的。控制變量企業規模SIZE顯著值是0.0102,大于1%同時小于5%,而每股凈資產增長率GR的顯著值0.4005,大于10%,說明其對與企業績效的代理變量總資產凈利潤率ROA也是顯著的。

公司規模SIZE的t值是-2.57,P值未<0.001,回歸系數是-0.00148,此變量與企業績效代理變量總資產凈利潤率ROA呈負相關關系,也就意味著企業規模越小,企業的績效會越好。

資產負債率LEVERAGE的t值為 -26.20,P值為<0.0001,回歸系數為 -0.09510,此變量與企業績效代理變量總資產凈利潤率ROA呈負相關關系,也就意味著資產負債率越高的同時,企業績效會相應的越低。

每股凈資產增長率GR的回歸系數分別為-0.00001516,t值為-0.84;總資產周轉率TAT和凈利潤增長率NPGA的回歸系數分別為0.00842和0.00036045,t值為6.93和9.45,兩個指標的P值均<0.0001,均是顯著的。

四、研究結論及建議

根據以上分析可以看出,解釋變量與被解釋變量之間是顯著正相關的,也就是說內部控制質量與企業績效之間存在高度的正相關關系,內部控制質量越高,企業績效相對而言就越好,這和本文的假設是一致的。

1. 就企業內部而言,為了內部控制制度能夠很好地在企業內執行下去,首先必須要強化企業領導者以及企業內部各個員工自身的內控意識,不斷地去優化內部控制制度的實施環境。其次加強內部監督機制,提高企業自覺披露相關信息的自愿性。公司內部形成一個相互聯系且相互制約的模式,提高崗位之間相互監督的效率。

2. 就企業外部而言

優化內部控制質量在依靠企業內部自覺的同時,必須加強外部監督,不能僅僅依靠內部監督。可以請求國家相關部門的配合,加強對上市公司內部控制質量信息披露的管理,同時加強對各上市公司 所披露的內部控制報告以及審計報告的檢查力度。對于上市公司財務信息的披露,要予以重視,要讓利益相關者獲得真實、完整的財務信息,有利于利益相關者的決策。

參考文獻:

[1]羅付巖.把權力關進制度的籠子里提高了企業績效嗎——基于內部控制、“舌尖上的腐敗”與企業績效關系的實證研究[J].山西財經大學學報,2017(10).

[2]葉陳剛,裘麗,張立娟.公司治理結構、內部控制質量與企業財務績效[J].審計研究,2016(02).

[3]許瑜,馮均科.內部控制、高管激勵與創新績效——基于內部控制有效性的實證研究[J].軟科學,2017(02).

*本文為2018年江蘇省大學生創新訓練指導項目“上市公司內部控制質量的影響因素及其經濟后果研究——基于上市公司經驗數據的實證研究(2018088)”的階段性研究成果。

(作者單位:孫鑠怡、韓露杰、張星悅,鹽城工學院優培學院;宋永春,鹽城工學院經濟管理學院。宋永春為通訊作者)