2020年全球礦業展望

2020-02-07 06:46:54閆衛東孫春強徐曙光林博磊

中國礦業 2020年1期

關鍵詞:經濟

閆衛東,孫春強,郭 娟,徐曙光,林博磊

(自然資源部信息中心,北京 100036)

正如我們在《2019年全球礦業展望》[1]預期的那樣,2019年以來,全球貿易戰升級,世界經濟增速明顯減緩,國際貨幣基金組織(IMF)等機構下調經濟增長預期。國際礦業市場動蕩加劇,世界礦產勘查投資在連續兩年增長后再次下降,社會動蕩、地緣沖突、自然災害、生產事故等因素使礦產品供應風險增大。礦業公司經營狀況雖然好轉,但仍面臨利潤率和生產率低的困難[2]。關鍵礦產受多國追捧,資源戰悄然上演。2020年,世界經濟面臨下行風險,全球礦業仍然面臨地緣沖突、貿易戰和資源戰的多重風險。

1 世界經濟面臨下行風險,礦產資源國經濟波動加劇

過去的一年,IMF連續下調世界經濟增長預期。2019年10月,IMF在《世界經濟展望》報告中將2019年和2020年世界經濟增速分別下調了0.2個和0.1個百分點(表1)。

IMF預計,發達經濟體2019年和2020年經濟增速皆為1.7%。其中,美國分別增長2.4%、2.1%,歐元區分別增長1.2%、1.4%,日本分別增長0.9%、0.5%,英國分別增長1.2%、1.4%,加拿大分別增長1.5%、1.8%。

IMF將新興和發展中經濟體2019年增速下調0.2個百分點,將2020年增速下調0.1個百分點。其中,中國分別下調0.1和0.2個百分點。俄羅斯2019年和2020年增幅分別為1.1%、1.9%,巴西分別增長0.9%、2.0%,印度分別增長6.1%、7.0%,南非分別增長0.7%、1.1%。

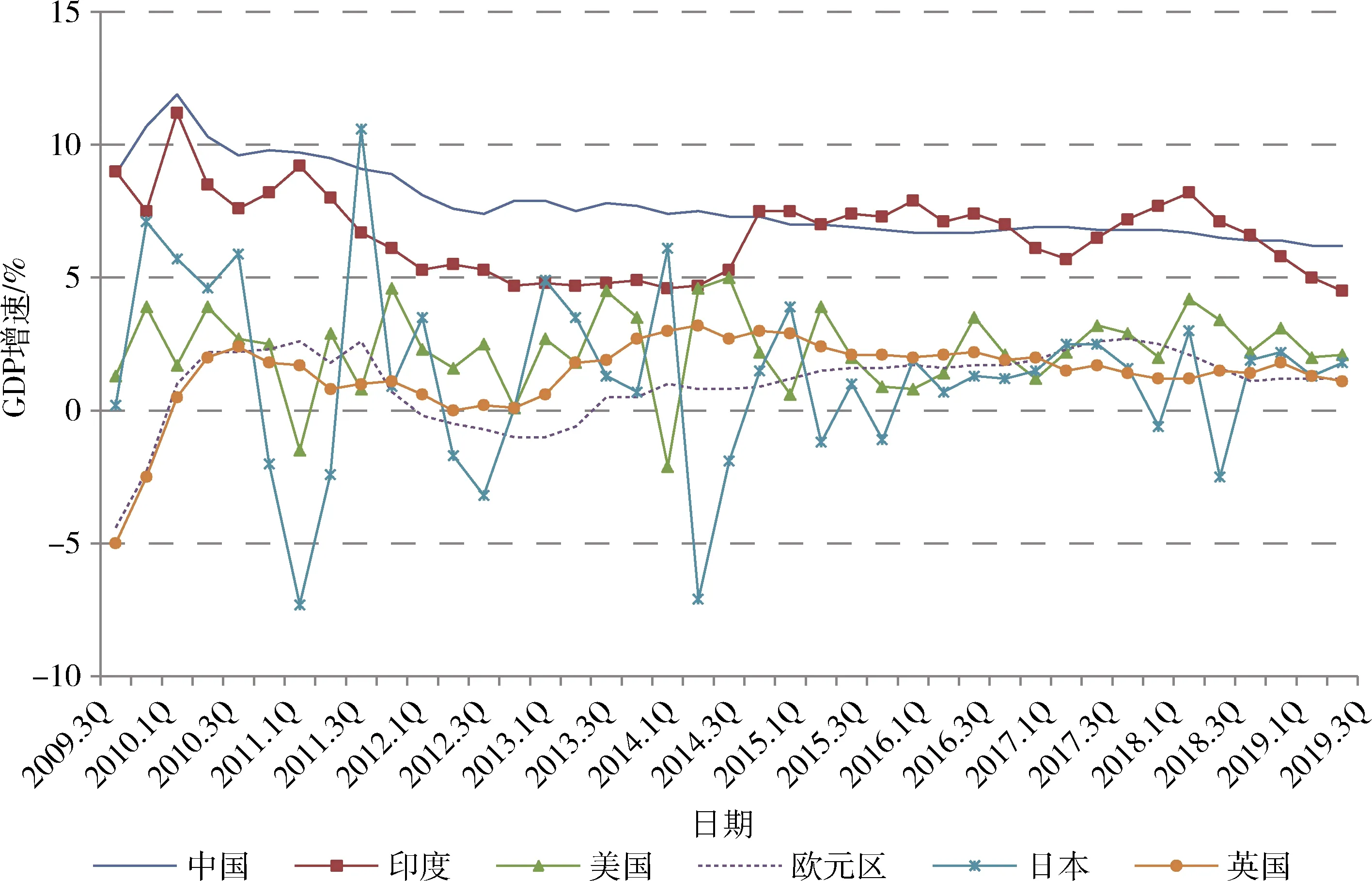

從季度上看,2019年美國和印度經濟增速持續下降。2019年第三季度,美國和印度GDP同比增速分別為2.1%、4.5%,創一年來新低。其中,印度2019年第三季度增速創近5年來新低;中國經濟保持持續增長,但增幅持續放緩(圖1)。

從地區上看,東亞和南亞國家經濟增速出現分化,越南、柬埔寨2019年全年經濟增速將超過7%,其中越南第三季度增速高達7.5%。而印度尼西亞第三季度經濟增速降至兩年來的最低水平,馬來西亞、泰國則降至三年來的最低水平。老撾等國的經濟增速自2012年以來也基本呈現逐年下滑趨勢。

非洲國家總體上呈現增長態勢。2019年,東非國家,包括吉布提、埃塞俄比亞、南蘇丹、烏干達、盧旺達等五國實現了6%~9%的快速增長;2020年,這5個國家以及肯尼亞將繼續保持6%以上的經濟增速。在黃金、鐵礦石價格回升帶動下,塞內加爾、科特迪瓦、貝寧、幾內亞等國經濟增幅在6%以上。

受到油價長期低迷影響,石油輸出國組織(OPEC)國家經濟總體表現不佳。除了印度尼西亞、伊拉克和剛果共和國GDP增速超過3%以外,其他國家包括沙特阿拉伯、伊朗、科威特、阿拉伯聯合酋長國(阿聯酋)、阿爾及利亞、尼日利亞、加蓬、安哥拉等國家經濟增速都在3%以下,而委內瑞拉繼續面臨嚴重經濟危機,赤道幾內亞也出現經濟萎縮。

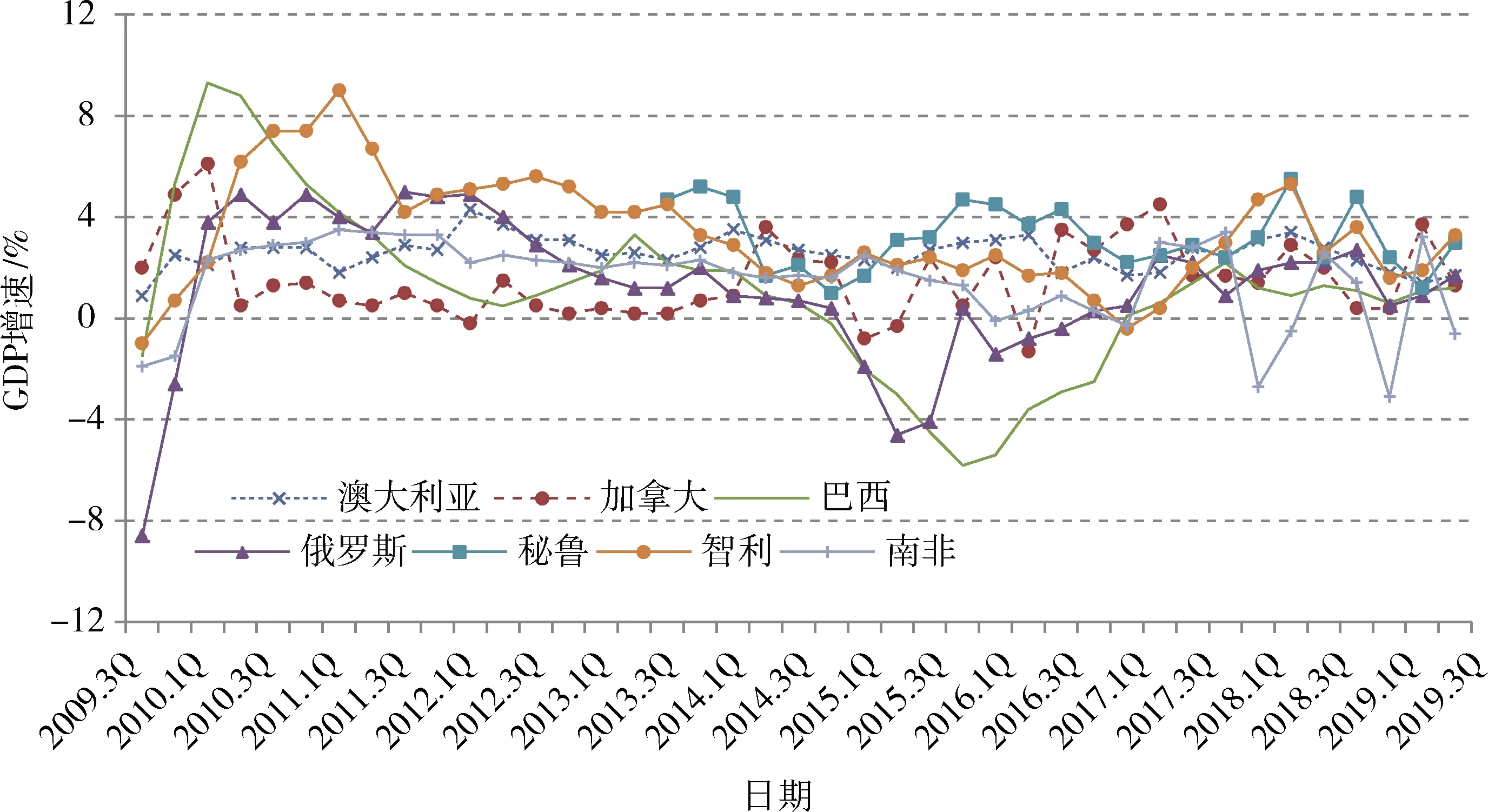

在礦產品價格總體回升推動下,世界主要礦產資源國經濟有所好轉。但由于不同礦產品價格走勢分化,以及一些國家社會動蕩,其經濟走勢也有差異。2019年上半年鐵礦石價格上漲使得巴西、 澳大利亞經濟持續好轉;受到社會動蕩影響,本來持續好轉的智利經濟在第四季度出現萎縮;國內政策不穩使得南非經濟波動較大(圖2)。

2020年,圭亞那、厄瓜多爾等國由于石油、銅金等礦業項目的開發,經濟可能出現較大幅度的增長。但總體上看,受到愈演愈烈的貿易戰的影響,全球經濟增長明顯放緩,下行風險加劇。

表1 IMF下調2019年和2020年世界經濟增長預期

圖1 世界主要經濟體近10年GDP增速季度變化

2 澳美等國勘查投資持續增長,“電池”礦產受到熱捧

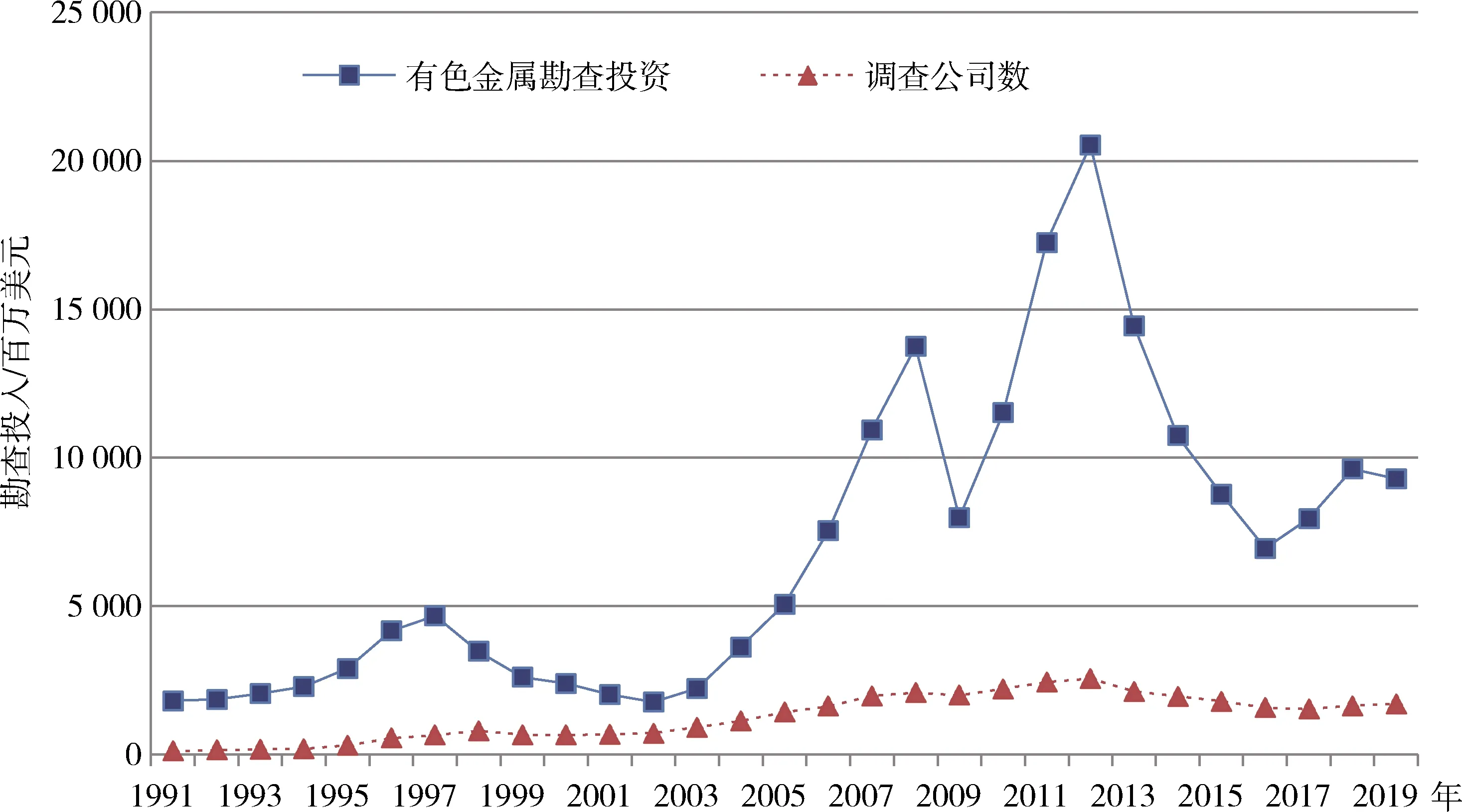

標普全球財智(S&P Global Market Intelligence)發布的《世界礦產勘查趨勢2019》[6]報告顯示,2019年世界有色金屬礦產勘查投資為98億美元,較2018年下降3%(圖3)。其中,黃金勘查預算下降5.59億美元,主要是因為大型黃金企業并購后減少了勘查投入。但是,賤金屬礦產勘查預算增加了1.91億美元,其中,銅、鎳出現了兩位數的增長,但鋅礦出現下降。從國家上看,澳大利亞和美國勘查投資增長強勁,但其他大多數國家下降。礦山深部及周圍繼續成為礦產勘查投入的主要場所,其占全球勘查預算的比例(38.5%)超過了綠地勘查(26.6%)和后期勘探(34.9%)。大型礦業公司繼續作為全球礦產勘查的主力,其占比上升至53%。

圖2 世界主要礦產資源國家近10年GDP增速季度變化

圖3 1991年以來世界有色金屬勘查投入變化

在勘查激勵政策支持下,澳大利亞等國勘查投入繼續增長。據澳大利亞聯邦統計局統計[7],2019年該國礦產勘查投入創2013年以來新高。統計顯示,2019年前三季度,澳大利亞勘查投資為18.87億澳元,較2018年增長18.6%;鉆探進尺766.1萬m,增長4.4%。其中,新礦床勘查投資和鉆探進尺分別為7.49億美元和279.5萬m,同比分別增長32.2%和5.7%。隨著勘查投資增長,西澳州的帕特森地區(2018年)、新南威爾士州的拉克蘭褶皺帶(2019年)成為澳大利亞勘查熱點地區,銅金礦取得重大發現,比如西澳州的威努(Wilu)銅金礦、新南威爾士州中西部的博達(Boda)銅金礦等。

在提高國內關鍵礦產供應能力政策的影響下,美國勘查投入大幅上升。據標普全球財智統計,2019年美國礦產勘查投資為9.45億美元,創6年來新高,較2018年增長10.9%。2019年美國礦產勘探也取得一些進展,其中,在內華達州發現了美國最大釩礦(Iron Point)和最大鋰礦(McDermitt),另外在該州還發現了福麥勒(Fourmile)金礦。

厄瓜多爾成為近年來礦產勘查進展最快的歐佩克國家。米拉多爾(Mirador)銅金礦和弗魯塔北(Fruta Del Norte)金礦在2019年已經相繼投產。目前,阿蘇艾省的洛馬拉爾加(Loma Larga)銅金礦項目正在籌資,計劃2022年投產。不過,國際礦業巨頭看中的還是資源量達到29億t的卡斯卡維爾(Cascabel)銅金礦,其中,探明和推定資源量20.50億t,銅品位0.41%,金0.29 g/t;推測資源量9億t,銅品位0.27%,金品位0.13 g/t。除了卡斯卡維爾外,目前處于早期勘探階段的布拉馬德羅斯(Bramaderos)銅金礦也具有較大潛力。

剛果民主共和國銅礦和鋰礦規模進一步擴大。卡莫阿(Kamoa)-卡庫拉(Kakula)已成為世界第二大銅礦,礦石儲量為2.45億t,銅品位4.63%;探明和推定資源量13.87億t,銅品位2.63%;推測礦石資源量3.16億t,銅品位1.76%。卡莫阿北不斷發現富厚礦體,最大見礦厚度18.86 m、銅品位18%。曼諾諾(Manono)鋰礦項目卡里埃德萊斯特(Carriere de l’Este)礦床鉆探見礦89 m,鋰氧化物品位2.01%,錫品位0.034 8%,其規模超過此前的羅切杜雷(Roche Dure)偉晶巖礦床,后者探明和推定礦石資源量2.69億t,Li2O品位1.65%;推測資源量1.31億t,品位1.66%。

蒙古國哈馬戈泰銅金礦勘探繼續取得新進展。按照0.3%的銅邊界品位,該項目白山(White Hill)、網山(Stockwork Hill)和銅山(Copper Hill)等三個礦床的露天開采礦石資源量為5.98億t,銅金屬量為190萬t,金430萬盎司,分別增長了4倍和2.5倍。上述資源量不包括新發現的扎拉(Zarra)礦床。2019年,網山和銅山兩個礦床鉆探持續見到高品位氧化礦床。

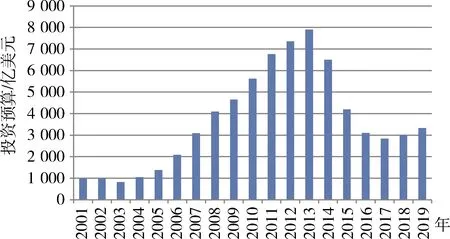

礦業項目開發投資在經歷連續多年下滑后也將逐步回升(圖4)。一些沉寂多年的大型礦業項目吸引了國際投資者的目光,比如幾內亞的西芒杜鐵礦第1區塊和第2區塊進行招標,位于該國東南部的寧巴鐵礦吸引礦業大亨羅伯特·弗里德蘭的目光。俄羅斯遠東地區的烏多坎銅礦、美國阿拉斯加的佩布爾銅礦開發也提上了日程。

圖4 2001~2019年世界礦業開發項目投資預算

3 大宗礦產品供應風險加大,新能源礦產價格走低

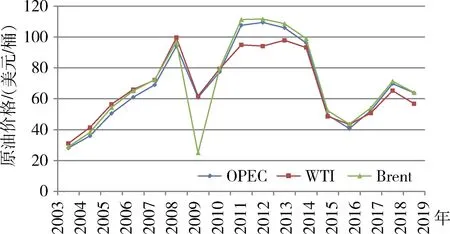

受到礦山安全事故、惡劣天氣、地緣沖突等非生產性因素的影響,國際原油和鐵礦石價格劇烈震蕩,多次上演“過山車行情”。截至2019年11月,石油輸出國組織(OPEC)原油均價為63.83美元/桶,較2018年均價下跌9.7%;西德克薩斯(WTI)原油均價為56.73美元/桶,下跌14.5%;布倫特(Brent)原油均價為64.04美元/桶,下跌11.4%(圖5)。2019年9月份,沙特阿拉伯石油生產設施遇襲,產量減少一半,受此消息影響,國際原油價格曾一度飆升20%,但隨后大幅回落。

圖5 2003~2019年國際原油價格變化情況

世界粗鋼產量繼續保持增長態勢,但增幅趨緩。據世界鋼鐵協會統計,2019年前11個月,世界粗鋼產量累計16.84億t,同比增長2.7%。其中,中國粗鋼產量為9.04億t,增長7.0%;美國粗鋼產量為8 062萬t,增長1.9%。2019年1月,巴西鐵礦尾礦壩發生潰決事件;同期,澳大利亞洪水致使鐵礦出口中斷,受多重事件的疊加影響,國際鐵礦石價格飆升,半年內漲幅超過70%。

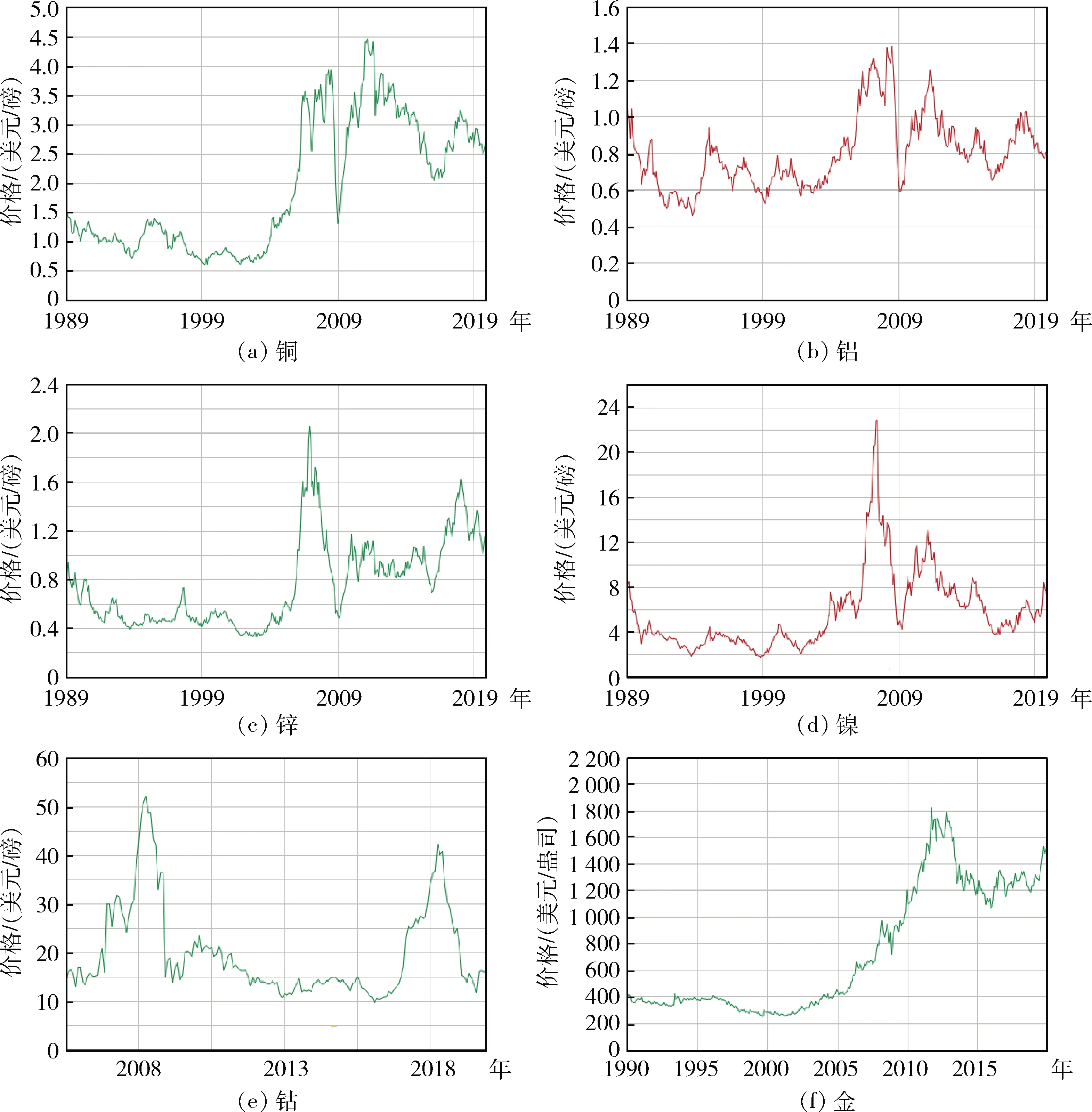

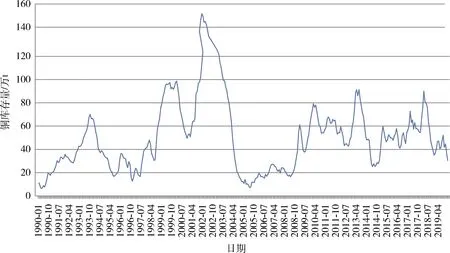

2019年,全球有色金屬價格總體下跌,貴金屬看漲(圖6)。其中,銅、鋁、鉛和鋅等金屬價格低迷,倫敦金屬交易所銅價從年初的5 700美元/t回升至4月的6 500美元/t,之后持續下跌,至8月底跌破5 600美元/t,振幅達16%。目前銅庫存[8]已經降至十多年以來的新低(圖7),后市將對銅價構成支撐。鋁價從年初的1 800美元/t一路震蕩下跌,至9月底已跌至1 700美元/t。鉛價從年初的1 940美元/t,上漲至3月初的2 150美元/t,此后下跌,5月曾跌至1 770美元/t,此后震蕩上升,10月底突破2 250美元/t后持續下跌,12月跌破1 900美元/t。鋅價從年初的2 480美元/t震蕩上揚至3月的2 850美元/t,此后一路下跌,8月曾跌至2 200美元/t附近,11月初曾回升至2 600美元/t,之后再次下跌。受到印度尼西亞禁止原礦出口政策的影響,國際鎳價持續上漲,漲幅接近80%。受到供應緊張以及政策影響,鉑、鈀等貴金屬價格上漲,其中2019年全年鈀價上漲59%,鉑價上漲22%。

圖6 主要金屬價格走勢

受到需求增長趨緩以及政策變化等因素影響,鈷、釩等與電池相關的礦產品價格劇烈震蕩。國際鈷價從2018年4月的9.4萬美元/t跌至2019年8月的2.2萬美元/t,跌幅高達77%。釩價從2018年11月的7.5萬美元/t,跌至2019年底的1.3萬美元/t,跌幅高達83%。

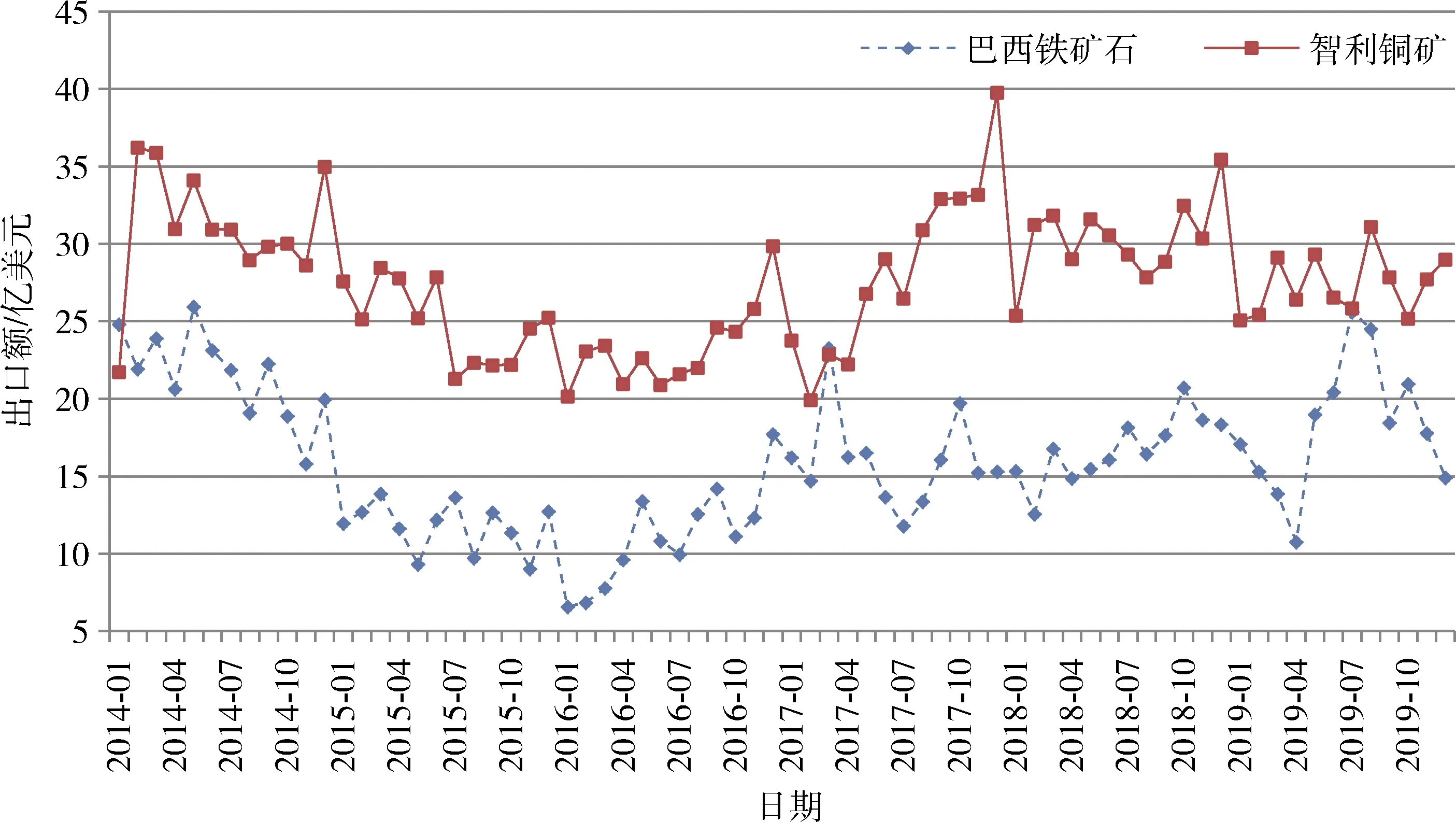

礦產品價格劇烈波動也影響了巴西、智利等重要礦產資源國礦產品出口(圖8)。2019年,巴西鐵礦石出口量為3.36億t,較2018年的3.94億t下降14.7%;出口額為219億美元,較2018年的201億美元增長9.0%。智利銅出口額為預計為330億美元,較2018年的364億美元下降9.3%。

圖7 1990年以來銅庫存變化

圖8 2014年以來巴西鐵礦石和智利銅礦月度出口額變化情況

4 礦業公司經營持續好轉,但仍面臨多方面挑戰

近年來,隨著全球礦業復蘇,礦業公司經營持續好轉。普華永道(PWC)在2019年6月發布的報告顯示,2018年全球前40家礦業公司收入、凈利潤和派發股息創2015年以來新高,分別為1 650億美元、660億美元和430億美元,較2015年的910億美元、-270億美元和280億美元增長81%、344%和54%。2018年,這40家礦業公司投資570億美元,為近年來首次增長,但仍低于2015年的830億美元[9]。

盡管如此,礦山事故、極端天氣給礦業經營帶來了挑戰。受到2019年1月尾礦壩事故影響,巴西淡水河谷公司(Vale) 2019年上半年凈利潤從2018年盈利16.66億美元轉為虧損17.75億美元。受到熱帶氣旋以及生產事故的影響,2019年上半年力拓公司(Rio Tinto)鐵礦石產量減少6.3%,發貨量減少5.8%,凈利潤下降5.7%。

2018年,全球前40家礦業公司并購達到300億美元,較2018年增長137%。2019年,全球礦業公司并購創2013年以來最高水平。據標普全球財智數據統計,2019年全球金礦公司已完成并購額達到205億美元(圖9)。貴金屬價格堅挺、優質礦業項目減少是金礦并購增長的主要原因。

圖9 2001年以來全球礦業公司并購變化趨勢

根據對150名礦企高管的問卷調查,安永會計事務所(Ernst & Young)列出了全球礦業公司未來面臨的十大風險,分別是:經營許可證、未來勞動力、數字化和數據優化、減少碳足跡、投資回報最大化、網絡安全、生產替代和成本上升。安永會計事務所認為,礦業相關利益方的期望值太高、社會壓力增大將導致礦企許可證完全丟失,因此建議,礦業企業要改變觀念,建立良好的社會公司,注重循環經濟和綠色礦業。

5 關鍵礦產受多國追捧,資源戰悄然上演

美國繼續推進關鍵礦產國內安全供應戰略。美國商務部提出了擴大國內稀土和其他關鍵礦產生產的緊急措施,呼吁加強與日本、澳大利亞和歐盟的緊密合作,指導對政府審批流程進行評估,加快推進國內采礦業發展,這些措施包括61項建議,重點是為軍工企業提供低息貸款和要求“買美國貨”,擴大用于制造手機和一系列消費類商品以及戰斗機所需礦產的國內供應。美國內政部則提出三項措施,包括加快審批進程、改善信息服務和開展礦產資源潛力調查。2019年7月,美國總統特朗普命令國防部加快消費類電子產品、軍用器件和醫療設備所需稀土永磁的生產。美國已經聯合若干國家成立關鍵礦產聯盟;2019年11月,美國同澳大利亞地調機構簽署關鍵礦產合作協議。

繼美國推出關鍵礦產目錄以后,其他國家相繼效仿。2019年4月,澳大利亞發布關鍵礦產戰略報告,將鉻、錳、釩、鈦、鈷、鎢、鉍、銻、鎂、鉑族金屬、鈮、鉭、鋰、鈹、鋯、稀土、鈧、鎵、鍺、銦、鉿、錸、氦和石墨列為關鍵礦產。

繼2017年推出27種關鍵礦產后,歐盟已經考慮將砷、鎘、氫、鍶和鋯等五種礦產列入關鍵礦產目錄。其中,鎘用于生產電池,氫對于歐洲實施低碳經濟非常重要,鍶用于磁體制造,砷作為半導體,鋯用于核工業。歐盟將在2020年更新關鍵礦產目錄。

加拿大也在研究如何成為全球主要的稀土和其他關鍵礦產的供應國。在美國公布的35種關鍵礦產中, 加拿大有13種資源比較豐富。其他國家中,剛果民主共和國將鈷列為為戰略礦產,并將權利金比率上調為10%;巴西考慮將鈮作為管控礦種之一。

2019年9月初,印度尼西亞政府宣布,從2020年1月1日開始實施鎳礦石出口禁令,比原先計劃提前兩年。印度尼西亞一直在試圖通過控制大型礦業公司來增加資源收益,堅持增加國內資源加工比例。2014年,印度尼西亞政府實施一攬子出口禁令,2017年解禁,允許過剩的品位低于1.7%的鎳礦石出口,以便為精煉廠建設籌集資金。

展望2020年,全球經濟下行的風險加劇,政局變化、地緣沖突升級將給石油、鐵礦石和鎳礦等礦產品的供應帶來更多不確定性。加強綠地勘探,推進技術革新,強化企業社會責任,攜手應對全球氣候變化,是礦業公司面臨的必然選擇。世界主要礦產資源國應實施包容性礦業政策,改善礦業投資環境,才能促進全球礦業的復蘇和發展。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33