動力煤期貨價格波動對我國煤炭經濟影響研究

2020-02-07 06:46:10趙修茗鄒紹輝

中國礦業 2020年1期

關鍵詞:模型

趙修茗,張 甜,鄒紹輝

(1.莫納什大學,澳大利亞 墨爾本 3000;2.西安科技大學管理學院,陜西 西安 710054)

0 引 言

煤炭是我國重要的一次能源。據統計,2015年全球煤炭消費降低1.8%,但煤炭在全球一次能源消費量中的比重為29.2%,國內煤炭消費總量在中國能源消費量中的占比高達64%,在中國能源消費結構中,煤炭始終處于主導地位[1]。2013年9月,動力煤期貨在鄭州商品交易所上市,改變了多年以來煤炭期貨市場單一交易品種的格局,成為中國煤炭期貨市場發展的重要里程碑。2013年至今,動力煤期貨價格經歷了先抑后揚的發展態勢,有明顯的隨機波動特征。動力煤期貨作為能源衍生品合約的重要組成部分,其價格的波動不僅影響國內期貨市場,對我國煤炭經濟的發展也產生重要影響。

關于動力煤期貨的研究主要集中在動力煤期貨市場套期保值效果、動力煤期貨價格發現功能及動力煤期貨價格與現貨價格之間的關系等方面。劉紅等[2]基于VAR模型利用GARCH模型估計了動力煤的最優套保比率,認為基于VAR模型的GARCH模型估計的最優套保比率具有一定的有效性與靈活性,對動力煤期貨的套期保值比率估計較為準確;閆紅蕾[3]研究表明煤炭期貨價格和煤炭現貨價格之間存在長期均衡的關系,認為煤炭期貨價格對煤炭現貨價格的影響較大,而煤炭現貨價格對煤炭期貨價格的影響較小;李興等[4]基于協整和狀態空間模型等理論研究了我國煤炭期貨價格和現貨價格,以揭示兩者之間存在的相互聯動關系,也有相同研究結果,認為煤炭期貨價格和現貨價格之間存在協整關系且具有長期均衡關系;雷強[5]研究指出煤炭期貨價格和現貨價格之間存在著協整關系且具有長期均衡關系,煤炭期貨價格是現貨價格的格蘭杰(Granger)原因,而煤炭現貨價格不是煤炭期貨價格的Granger原因;劉林等[6]通過構建SVAR-Full BEKK-GARCH模型,運用實證的方法研究了市場情緒、動力煤期貨價格和現貨價格之間的動態關系。

對于經濟與能源價格之間關系的研究,國外學者主要研究了石油價格與經濟關系。LARDIC等[7]選取GDP為經濟發展水平指標,研究了石油價格與經濟活動之間的長期關系,認為石油價格變動與經濟增長之間存在長期同方向變動趨勢;PAPAPETROU[8]研究了1982~2008年間希臘的石油價格和經濟活動之間的關系,認為在油價迅速變動和油價變動劇烈的時期,油價與經濟活動強度之間呈負相關關系;張歡等[9]通過構建VAR模型和SVAR模型,選取1989~2009年間我國能源價格變動和居民消費水平數據,對兩者之間的動態波動效應進行實證檢驗;牟敦果等[10]基于時變參數向量自回歸(TVP-VAR)方法研究了工業增加值、電力消費量和煤炭價格之間的互動影響,認為煤炭價格上漲對經濟增長和電力消費不存在抑制作用;趙夢楠等[11]采用Bai與Perron的結構斷點檢驗,選取國內54年間(1952~2006年)數據,構建VAR模型結合Granger因果檢驗,認為煤炭消耗是經濟增長的單方向原因。

綜上所述,對于國內動力煤期貨價格波動與煤炭經濟之間的關系研究較少。但是,由于動力煤期貨是我國重要的能源衍生品合約,動力煤期貨價格的波動會國內煤炭經濟發展產生一定影響。鑒于此,選取2013年9月~2018年7月間的中國煤炭價格指數(CCP)、中國煤炭市場景氣指數(CBD)、中國煤炭市場預期指數(CCM)和煤炭行業失業率(CUR)4個經濟指標代表國內煤炭經濟發展,研究了動力煤期貨價格與國內煤炭經濟發展的動態關系。首先用Granger因果檢驗得出各經濟變量之間的動態關系,然后建立VAR(2)模型,用脈沖響應函數和方差分解研究了動力煤期貨價格變動與中國煤炭價格指數、中國煤炭市場景氣指數、中國煤炭市場預期指數和煤炭行業失業率之間的動態關系及貢獻率。

1 研究方法與模型

在本文的研究中,使用各經濟變量的差分序列及其滯后期構造VAR模型,綜合考慮最終選取滯后期數為2,對動力煤期貨價格及各經濟變量構建VAR(2)模型,通過基于VAR模型的脈沖響應和方差分解深入研究動力煤期貨價格與各經濟變量之間的動態關系。

1) VAR模型。研究復雜系統變量之間互動關系的經典方法就是向量自回歸模型(VAR),實質是利用各經濟變量構建多元時間序列自回歸模型(VAR)。本文選用VAR模型主要研究動力煤期貨價格和各個經濟變量之間的關系,VAR模型具體表達式見下式。

式中:Vt為(p×1)向量組成的隨機過程;βi為系數矩陣(p×p);Vt-i為向量滯后i階的變量;εt為隨機擾動項。

2) 脈沖響應函數與方差分解。脈沖響應函數描述的是隨著時間的推移,模型中各變量對沖擊的響應程度,在本文的實證分析中,脈沖響應函數可以研究動力煤期貨價格變動對其他經濟變量的影響強度和持續影響的時間。方差分解法能夠進一步研究各個內生變量對預測方差的貢獻度,在本文的實證研究中,運用方差分解法研究了動力煤期貨價格變動對我國煤炭經濟發展的總貢獻率。

2 數據與變量選取

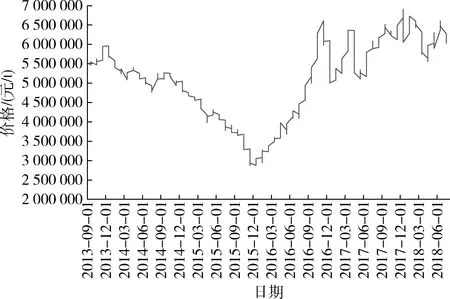

為了進一步研究動力煤期貨價格對我國煤炭經濟的影響,本文構建了動力煤期貨價格與多個代表煤炭經濟發展指標的VAR模型,以便更準確地分析動力煤期貨價格波動與中國煤炭價格指數、中國煤炭市場景氣指數、中國煤炭市場預期指數和煤炭行業失業率4個重要經濟指標的動態關系。研究中選取樣本區間從2013年9月至2018年7月,各指標數據來自WIND數據庫、國家能源局、中國煤炭網和中國統計年鑒。數據來源與說明見表1,動力煤期貨價格波動趨勢見圖1。

3 實證分析

3.1 ADF檢驗

選用ADF做單位根檢驗,對中國煤炭價格指數(CCP)、 中國煤炭市場景氣指數(CBD)、中國煤炭市場預期指數(CCM)和煤炭行業失業率(CUR)和動力煤期貨收盤價(CFP)5個指標做平穩性檢驗,表2是各原始變量的檢驗結果,表3是序列一階差分的單位根檢驗結果。

表1 數據來源與說明

圖1 動力煤期貨價格波動趨勢

表2 原始變量ADF檢驗結果

表3 一階差分變量ADF檢驗結果

注:(c,t,n)表示檢驗的方程中含有截距項c、時間趨勢項t及滯后階數n;按照SC最小準則確定滯后階數

從表2和表3中可以看出,原始序列在1%的顯著性水平下均不平穩,但經過一階差分后序列在1%的顯著性水平下都是平穩的。為了更準確地研究動力煤期貨和煤炭經濟之間的關系,本文選用用一階差分序列進行研究,DCCP、DCBD、DCCM、DCUR、DCFP分別表示中國煤炭價格指數、中國煤炭市場景氣指數、中國煤炭市場預期指數、煤炭行業失業率和動力煤期貨價格的一階差分序列。

3.2 VAR模型的構建

利用VAR模型進行研究時,滯后階數的選擇非常重要。如果滯后階數太大,會使得自由度偏小,模型估計參數誤差變大;如果滯后階數太小,難以準確描述各變量之間的動態互動關系,降低研究的準確性。由表4可以看出,最優滯后階數為2,因此本文構建2階向量自回歸模型進行研究。

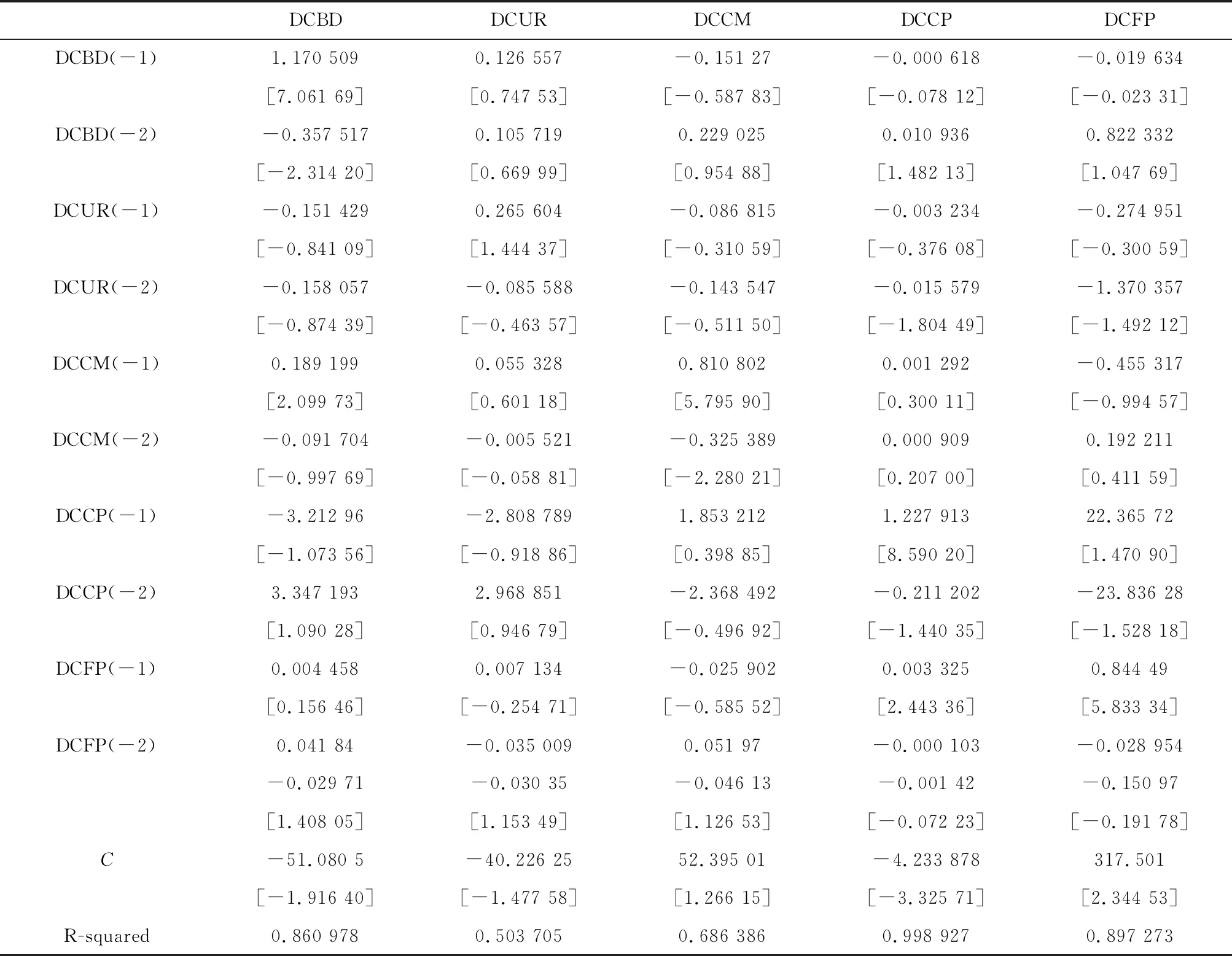

為了進一步研究動力煤期貨價格波動與各經濟變量之間的動態關系,本文構建了五維VAR模型,表5為滯后2階的VAR(2)模型各經濟變量的估計結果。

表4 VAR模型最優滯后期選擇

注:*為滯后期選擇標準;LR為修正的LR檢驗統計量(5%的顯著性水平);FPE為預測誤差;AIC為赤池信息準則;SC為施瓦茨信息準則;HQ為漢南-奎因信息準則

表5 VAR(2)模型的估計結果

注:[]中表示t統計量

由表5可以看出各經濟變量之間的關系,具體分析如下所述。

1) 動力煤期貨價格變動對中國煤炭市場景氣度的影響。以DCBD為因變量的估計方程,滯后1階和滯后2階的動力煤期貨價格序列對中國煤炭市場景氣度的估計系數分別為0.004 458和0.0418 40,這說明動力煤期貨價格波動對中國煤炭市場景氣度產生正向影響。

2) 動力煤期貨價格變動對中國煤炭市場預期指數的影響。以DCCM為因變量的估計方程,滯后1階和滯后2階的動力煤期貨價格序列對中國煤炭市場預期指數的估計系數分別為-0.025 902和0.051 970,說明滯后2階的動力煤期貨價格上漲會使得中國煤炭市場預期指數上升。

3) 動力煤期貨價格變動對中國煤炭價格指數的影響。以DCCP為因變量的估計方程表明滯后1階的動力煤期貨價格會隨著中國煤炭價格指數的上升而上漲,滯后2階的動力煤期貨價格上漲時,中國煤炭價格指數會下降。

4) 動力煤期貨價格變動對煤炭行業失業率的影響。以DCUR為因變量的估計方程,動力煤期貨價格序列對失業率影響的估計系數分別為0.007 134和-0.035 009。說明滯后1階動力煤期貨價格上漲,失業率升高,滯后2階動力煤期貨價格上漲,失業率降低。長期來看,動力煤期貨價格上漲會使得失業率降低。

圖2為VAR(2)模型特征根散點圖,特征根都散落在單位圓內,說明本文構建的模型是穩定的,結論是可靠的。

圖2 VAR(2)模型特征根散點圖

3.3 變量的Granger因果檢驗

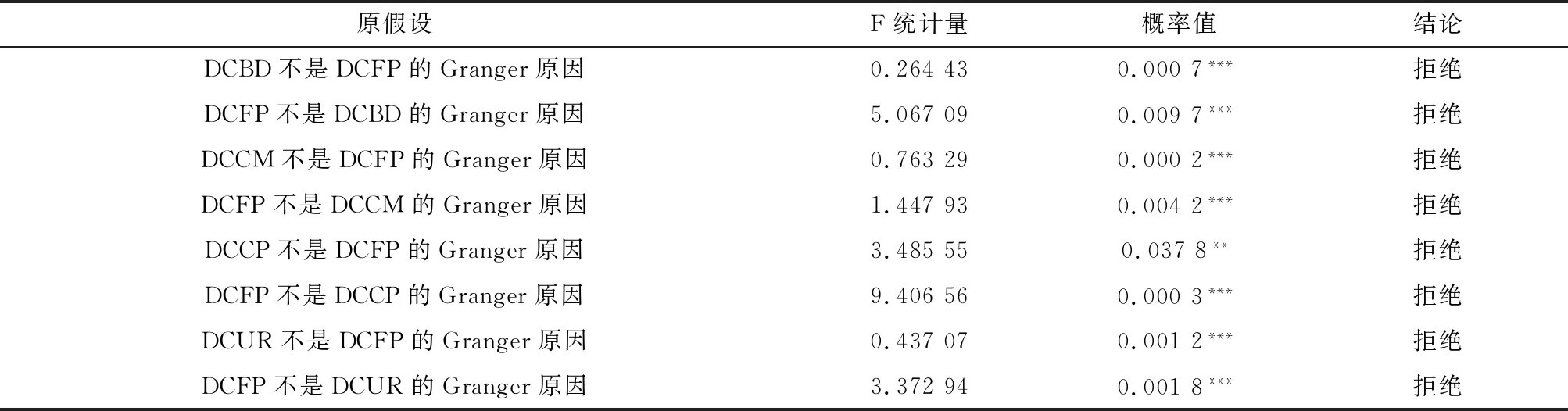

對中國煤炭價格指數、中國煤炭市場景氣指數、中國煤炭市場預期指數、煤炭行業失業率和動力煤期貨收盤價五個經濟變量做Granger因果檢驗。由于篇幅限制,表6是部分檢驗結果。

表6 Granger因果檢驗結果

注:*、**、***分別表示在顯著性水平為10%、5%、1%

由表6可以看出,在1%的顯著性水平下,絕大多數Granger因果檢驗結果顯示拒絕原假設。DCBD和DCFP存在明顯的雙向Granger因果關系,說明動力煤期貨價格變化會引起中國煤炭市場景氣度的變化,煤炭市場景氣度也會影響動力煤期貨價格變化,動力煤期貨價格與中國煤炭市場景氣度之間關聯度密切。DCCM和DCFP存在明顯的雙向Granger因果關系,說明動力煤期貨價格和中國煤炭市場預期指數之間互相影響。在1%的顯著性水平下,行業失業率和動力煤期貨價格之間存在明顯的雙向因果關系。

3.4 脈沖響應與方差分解

為了對動力煤期貨價格與各經濟變量之間的動態關系做進一步的實證研究,對本文選取的5個經濟變量做脈沖響應函數和方差分解,各經濟變量間的脈沖響應函數結果如圖3所示。

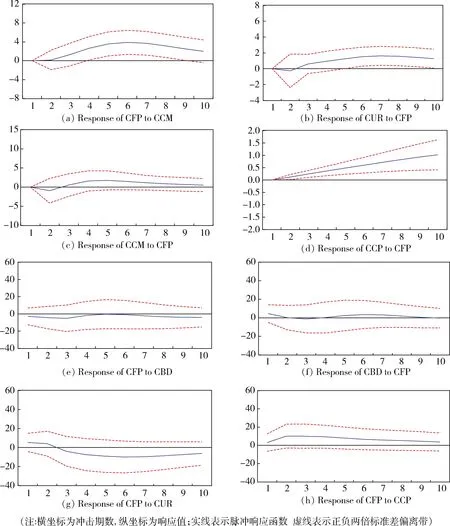

圖3 各變量間的脈沖響應函數

表7 中國煤炭市場景氣指數的方差分解結果

由圖3可以看出,動力煤期貨價格一個單位標準差的正向沖擊會使得中國煤炭市場預期指數先增加后減小,在第6期,沖擊效應達到峰值。動力煤期貨價格一個單位標準差的正向沖擊會使得中國煤炭市場景氣指數先增加后減小,在第5期達到最大值,然后開始減小。在當期給動力煤期貨價格一個正向沖擊,行業失業率在當期并沒有受到影響,當期沒有變化,從第3期失業率收到的沖擊達到最低值為-10%,說明動力煤期貨價格上漲100%會使得行業失業率降低1%。動力煤期貨價格對中國煤炭價格指數的影響,在第5期開始變緩,并持續至第10期。

為更加準確地研究動力煤期貨價格在各經濟變量中影響的大小,對變量進行方差分解分析,中國煤炭市場景氣指數(DCBD)的方差分解結果見表7。

從表7可以看出,動力煤期貨價格上升對中國煤炭市場景氣指數最大貢獻出現在第10期,動力煤期貨價格對中國煤炭價格指數的影響存在10期滯后性。動力煤期貨價格變動對當期中國煤炭市場景氣指數貢獻率為0,但是隨著時間的推移,貢獻率越來越大,在第10期達到26.6%。

4 結 論

1) DCBD和DCFP存在明顯的雙向Granger因果關系,說明動力煤期貨價格變化會引起中國煤炭市場景氣指數的變化,煤炭市場景氣指數也會影響動力煤期貨價格變化,動力煤期貨價格與中國煤炭市場景氣指數之間關聯度密切。DCCM和DCFP存在明顯的雙向Granger因果關系,說明動力煤期貨價格和中國煤炭市場預期指數之間互相影響。在1%的顯著性水平下,行業失業率和動力煤期貨價格之間存在明顯的雙向因果關系。

2) 以DCBD為因變量的估計方程,說明動力煤期貨價格波動對中國煤炭市場景氣指數產生正向影響。以DCCM為因變量的估計方程,說明滯后2階的動力煤期貨價格上漲會使得中國煤炭市場預期指數上升。以DCCP為因變量的估計方程表明滯后1階的動力煤期貨價格會隨著中國煤炭價格指數的上升而上漲,滯后2階的動力煤期貨價格上漲時,中國煤炭價格指數會下降。相關研究表明,滯后1階動力煤期貨價格上漲,失業率升高,滯后2階動力煤期貨價格上漲,失業率降低。長期來看,動力煤期貨價格上漲會使得失業率降低。

3) 動力煤期貨價格一個單位標準差的正向沖擊會使得中國煤炭市場預期指數先增加后減小,在第6期,沖擊效應達到峰值。動力煤期貨價格一個單位標準差的正向沖擊會使得中國煤炭市場景氣指數先增加后減小,在第5期達到最大值,然后開始減小。在當期給動力煤期貨價格一個正向沖擊,行業失業率在當期并沒有受到影響,當期沒有變化,從第3期失業率收到的沖擊達到最低值為-10%,說明動力煤期貨價格上漲100%會使得行業失業率降低1%。動力煤期貨價格變動對當期中國煤炭市場景氣指數貢獻率為0,但是隨著時間的推移,貢獻率越來越大,但增長幅度呈現下降趨勢。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19