負利率環境下債券市場投資行為變化及對匯率的影響

2020-02-12 06:15:56李妳

債券 2020年1期

關鍵詞:匯率

李妳

摘要:一些國家多年實行的量化寬松政策和超常規負利率政策已將全球帶入負利率時代。負利率環境導致歐洲、日本等經濟體投資者的債券市場投資行為發生了較大變化,并對歐元、日元匯率產生了影響。隨著負利率政策的延續,投資者面臨的風險將繼續加大,對歐元、日元匯率的影響還將持續下去。

關鍵詞:負利率? 國債收益率? 資產定價? 匯率

愛因斯坦曾經說過,復利是世界第八大奇跡。這一觀點是建立在利率為正、可產生利息收入、能進行滾動再投資的基礎上。如果利率變成負值,還有利息收入嗎?如何進行再投資?

不管人們是否愿意,一些國家多年實行的量化寬松政策和超常規負利率政策已將全球帶入負利率時代。在負利率環境下,債券市場投資行為發生了變化,并對匯率產生了較大影響。

負利率環境下債券市場投資行為的變化

(一)負利率債券的購買者

因購買動機不同,負利率債券的購買者可分為兩類主體:被動持有者和主動投機者。

1.被動持有者

被動持有者包括四類主體。一是歐洲央行及日本央行。歐洲和日本已多年實行量化寬松政策,歐洲央行及日本央行購買了大量本國(地區)債券,即使在債券到期收益率為負值時也沒有停止購買。它們的目的都是通過大量購買債券壓低長期利率水平。二是銀行。在2008年全球金融危機后,許多國家都加強了銀行業監管。在此背景下,一些銀行紛紛降低杠桿率、提高資本充足率、增持低風險資產。即便利率為負值,大型銀行也必須持有國債等高質量債券來滿足監管要求。三是保險公司、養老基金。歐洲、美國、日本、英國的保險公司和養老基金管理的資產總額達到53萬億美元。一方面,這些機構負債期限長,需要以相同久期的國債來匹配負債;另一方面,國債流動性好,能作為優質押品以融入資金,因而這些機構被迫持有國債以保證久期和流動性。四是指數跟蹤基金。實行負利率政策的國家,其投資者主要追蹤明晟指數(MSCI指數)等債券市場指數,由于指數投資較為流行,因而跟蹤指數的基金會被動持有負利率債券。

2.主動投機者

在債券投資中,投資者既可以將債券持有至到期以獲得票息收入,也可以通過買賣價差來獲得資本利得。在經濟前景不佳、通貨緊縮及市場預期貨幣政策將更加寬松的情況下,對沖基金等交易盤選擇買入負利率債券,并預期收益率會繼續下行。

(二)購買負利率債券如何提升收益

1.追求更長久期

在降息和量化寬松的貨幣環境下,負利率政策的覆蓋范圍已從短期債券向長期債券拓展。拉長久期成為負利率環境下提高投資收益的一種方式。

2.投資更低信用資質的債券

2019年8月21日,德國溢價發行了30年期零息國債,收益率為-0.11%。在負利率債券發行增多的情況下,為了獲取更高收益,投資者將投資重點轉向風險較高、流動性較弱的中低評級信用債,甚至一些垃圾債,導致信用利差走平。

3.進行海外市場投資

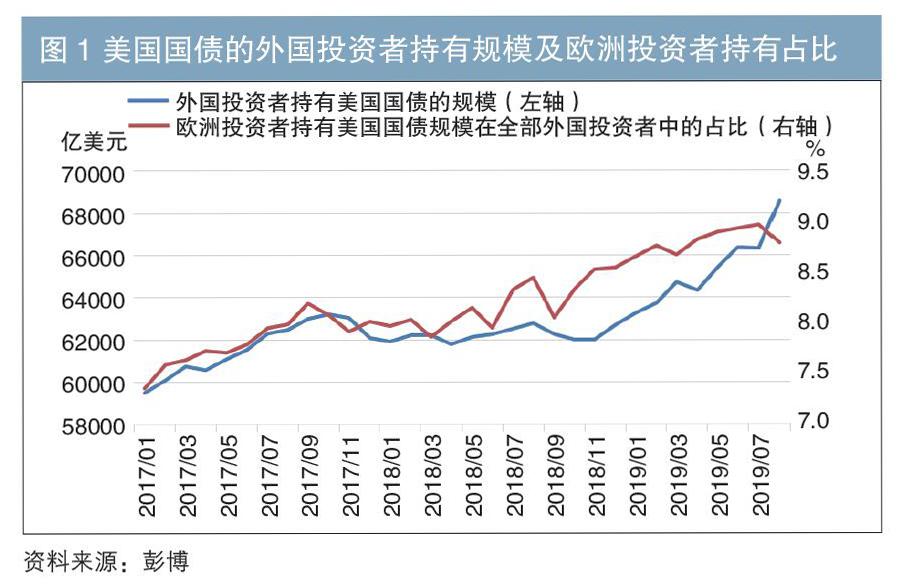

在負利率債券規模增大、本地債券市場期限利差和信用利差走平的情況下,歐洲及日本的一些投資者將目光轉向海外市場。由于美國國債收益率為正值且流動性較強,因此這些投資者開始增持美國國債,促使美國國債收益率大幅下行(見圖1)。此后在負利率債券規模下降的時期,美國國債收益率又有所上行。

具體來看,2018年10月1日至2019年8月29日,全球負利率債券規模增加10.88萬億美元,美國10年期國債收益率下行159BP,美德10年期國債利差收窄42BP,美日10年期國債利差收窄117BP。2019年8月29日至9月13日,全球負利率債券規模快速減少3.6萬億美元,美國10年期國債收益率上行41BP,美德10年期國債利差擴大16BP,美日10年期國債利差擴大27BP(見圖2)。

投資行為變化引發套期保值需求及對匯率的影響

(一)套期保值:交叉貨幣基差擴大

歐洲及日本的投資者購買美國國債,存在幣種錯配帶來的匯率風險,短期投資可以通過1~3個月的外匯掉期滾動對沖進行套期保值,超過1年的長期投資可以通過交叉貨幣互換進行對沖。

交叉貨幣互換是指兩種不同的貨幣,按照約定匯率互換名義本金,并進行固定或浮動的利息交換。如果采用“浮動對浮動”的利率支付方式,就是交叉貨幣基差互換,它是在非美元端的基礎上加減點報價。例如,5年期歐元對美元基差互換報價為-14BP,即在5年內,融入美元方支付美元倫敦同業拆借利率(USD Libor),融入歐元方支付歐元同業拆借利率(Euribor)減14BP。這種加減點就是交叉貨幣基差,其難以用基準利率之差來解釋,實際上反映了貨幣間交易的額外成本或收益,可用來衡量一種貨幣對另一種貨幣的供求關系。在上例中,融入歐元方支付的利率為Euribor減14BP。當基差為負值時,說明美元相對歐元搶手。如果基差負值增大,意味著市場對美元的需求不斷提升;反之,基差負值減小,意味著市場對美元的需求減少。

在負利率環境下,投資者購買美國國債產生的外匯套期保值需求擴大了歐元對美元的基差。例如,2018年10月至2019年8月,當負利率債券規模大幅攀升時,3個月及5年期歐元對美元基差都有不同程度擴大。2019年9月上旬,當負利率債券規模下降時,歐元對美元的基差又有一定程度收窄(見圖3)。

需要注意的是,如果投資者采用外匯掉期或交叉貨幣互換的方式對沖外匯風險,會影響掉期點及基差水平,但不會對即期匯率產生較大影響。

(二)不套期保值:押注美元升值

套期保值需要支付成本。從貨幣對沖后的收益率來看,有時在進行套期保值操作后,實際收益率可能為負值。在這種情況下,歐洲及日本的投資者有幾種選擇:一是選擇本國(地區)同期限的負利率債券進行投資;二是不進行套期保值操作,押注美元升值;三是放寬對債券久期和評級的限制(在考慮外匯套期保值成本后,只有長期抵押貸款支持證券或公司債券的投資收益率還是正值)。

但從實際案例來看,不進行套期保值操作確實是一種無奈但又現實的選擇。例如,日本政府養老投資基金(GPIF)是全球規模最大的養老基金,由于利率低迷、日本信用債市場較小,GPIF只能進行大量的海外投資。2014年10月,GPIF明確表示不對其海外資產進行外匯對沖。2016年4月,GPIF開始進行少量外匯對沖。2020年,GPIF將宣布新目標投資組合,市場預計GPIF的外匯對沖比例仍將保持在零附近。這是因為套期保值操作成本高昂,且GPIF希望盡可能地承擔外匯風險,構建多元化的貨幣組合并從中獲益。

如果歐洲及日本的投資者不進行套期保值操作,為了增持美國國債,會在外匯市場上拋售歐元及日元,再買入美元,從而對歐元及日元匯率形成一定壓制。有意思的是,2018年10月至今,當負利率債券規模大幅飆升時,投資者進行套期保值操作后的貨幣收益一直在負值區間,這或許說明在增持美國國債過程中,不進行套期保值操作的投資者較以往更多。

(三)對歐元和日元匯率的影響

筆者通過比較發現,歐洲及日本投資者投資美國國債的行為對歐元和日元匯率的影響是分化的,其中對歐元匯率的影響較為明顯,對日元匯率的影響較小。

1.在負利率債券規模上升時,歐元往往貶值

歐元匯率呈現以下特征:在負利率債券規模大幅上升時,投資者增持美國國債,拋售歐元,歐元匯率貶值;在負利率債券規模下降時,歐元匯率略有升值。這可能是因為只有資產規模出現較劇烈的單方向變化才會引發投資者增加交易,從而對匯率產生一定影響。此外,歐元匯率也受到英國“脫歐”進程的擾動。

2.風險偏好因素對日元匯率的影響更大

日元匯率走勢呈現與歐元相反的特征。從理論上講,在負利率債券規模大幅上升時,投資者增持美國國債,日元在拋售壓力下會出現貶值;在負利率債券規模下降時,日元匯率會升值。但實際情況正好相反。2018年10月1日至2019年8月29日,負利率債券規模大幅上升,日元對美元即期匯率由113.93走強至106.52,升值6.5%;在兩個月后,負利率債券規模從峰值回落,日元對美元匯率由106.52走弱至108.03,貶值1.4%。這可能是由于日元是避險貨幣,風險偏好因素對日元匯率的影響大于套期保值行為對日元匯率的影響。在負利率債券規模大幅上升時,通常經濟狀況惡化,通縮預期增強,一些經濟體的央行紛紛降低利率,受避險情緒影響,日元匯率走強;在負利率債券規模下降時,投資者的風險偏好有所恢復,日元匯率走弱。

關于負利率影響的思考

(一)負利率環境下投資風險增大

1.負利率顛覆定價邏輯

一是負利率將導致部分資產定價方式失靈。很多財務模型都是基于正利率假設。例如在利用現金流貼現法進行估值定價時,是將未來的現金流按照無風險利率進行貼現,無風險利率一般參考10年期國債收益率。但當國債收益率為負值時,部分資產定價方式將失靈。因此,負利率的推行將使金融市場定價陷入困境。也許未來會依據新的假設對金融資產重新進行定價,但在此之前,如果無法定價,交易價格的錨恐怕將無處可尋。

二是負利率導致部分資產價格虛高。負利率導致部分資產價格虛高,直接催生了債市泡沫。從理論上講,當經濟形勢變差時,如果一些國家實行負利率政策,投資者應進行避險操作,持有現金、國債等低風險資產。但實際上,為了追求高收益,投資者在負利率環境下會被迫持有更長久期、更低評級的債券,并通過杠桿操作增厚收益,即本應開展的避險操作變為追逐更大風險的操作,進而為未來埋下隱患。

2.負利率環境下的風險點

一是債市高杠桿。在債券市場,收益率曲線平坦化、利差消失將催生更高的杠桿,而杠桿操作將擴大市場波動幅度。鑒于大量量化交易、指數基金投資追蹤相關價格,因此當市場波動加大時,擁擠交易容易導致“踩踏”事件發生。

二是資產質量下降。當經濟下行時,積累了大量債務的企業將面臨更大的償付壓力。但在負利率環境下,投資者對收益的追求為這些企業以極低的成本繼續加杠桿提供了可能,導致其償付風險進一步增大。一旦融資環境發生變化,大量企業可能會集中、劇烈地去杠桿,進而加劇經濟衰退。

三是流動性減弱。當各國債券收益率曲線趨同時,投資者只能通過承擔更高信用風險和流動性風險的方式來博取更高收益。此后,一旦市場反轉、風險爆發,投資者將面臨資產流動性不足的問題,這將觸發其更多止損操作,進而加劇市場波動。

(二)負利率的影響將會持續

目前,全球負利率債券規模已有所回落,風險暫時下降。但未來隨著一些央行加大量化寬松政策力度以及動用更多的超常規手段,負利率債券規模將繼續攀升,投資者為追逐正收益將繼續加杠桿,從而導致流動性風險不斷累積。如果未來風險集中爆發,資金流向將會發生逆轉,會給歐元、日元帶來升值壓力。考慮到市場逆轉時避險情緒上升,日元升值的可能性更大。在擔心外匯市場的同時,那時的債券市場恐怕更值得擔憂。

作者單位:中國建設銀行上海分行

責任編輯:印穎? 羅邦敏

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16