關系視角下財務欺詐與政府補助的關系

2020-02-16 14:46:47朱亞迪

現代營銷·信息版 2020年1期

摘 ?要:本文從關系視角出發,研究了上市公司在董事會成員的背景和CEO/CFO的政府背景的環境下,政府補助和財務欺詐的關系,得出了以下兩個結論:首先,在董事會成員與CEO/CFO背景下,財務欺詐的發生與政府補助的關系并不有著直接的關系。其次,證明了董事會成員和CEO/CFO的關系背景的確會影響財務欺詐的發生。

關鍵詞:政府補助;財務欺詐;政府背景;黨員

一、引言

本文從關系視角出發,研究了政府補助兩者之間的關系,明確了在關系的作用下,政府補助的發放增加了公司財務欺詐的可能性,從而拓展了財務欺詐的影響因素研究。

二、理論分析與研究假設

董事會成員政府關聯影響上市公司財務欺詐發生表現在兩個方面:首先,這一過程相當于黨員背景或政府背景董事與上市公司存在著資源交換,增加財務欺詐發生的概率。第二,有黨員背景或者政府背景的董事利用關系,對財務報告的虛假記載等視而不見,也會增加財務欺詐發生的概率。CEO/CFO的關系背景影響財務欺詐的表現在兩個方面:第一,CEO/CFO可以利用自身的管理層優勢和關系背景,對財務報告進行虛假記載、誤導性陳述等以完成股東的利益訴求和公司目標。第二,黨員背景或政府背景的CEO/CFO可以充當上市公司與政府之間的信息媒介。

基于以上論述,本文提出如下假設:

假設1: 在控制了董事會成員的關系背景后,政府補助的金額越少,越容易發生財務欺詐。

假設2 : 在控制了CEO/CFO的關系背景后,政府補助的金額越少,更容易導致上市公司發生財務欺詐。

三、 研究設計

(一)樣本選擇與數據來源

1、欺詐上市公司樣本

為了對我們提出的研究假設進行檢驗,我選擇了2013年所有A股上市公司作為初始樣本,其次對研究樣本進行篩選。

2、無財務欺詐公司對照組選取

選取無欺詐行為的公司作為配對公司,要求最終選取的配對樣本和其配對的欺詐公司在欺詐行為前具有可比性。按照Beaseley(1996)的標準選取無財務欺詐行為的公司作為配對樣本,最終得到的樣本包含1258個上市公司。

(二)模型構建與變量定義

1、模型構建

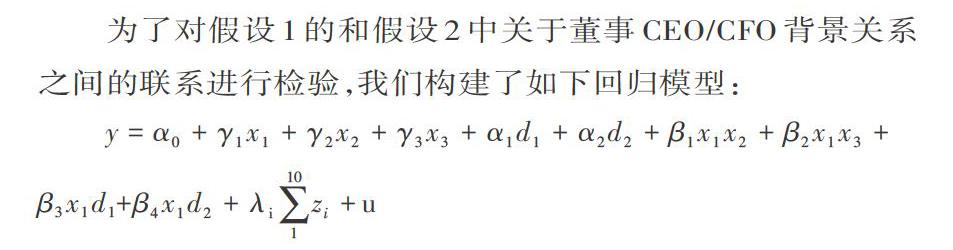

為了對假設1的和假設2中關于董事CEO/CFO背景關系之間的聯系進行檢驗,我們構建了如下回歸模型:

[y=α0+γ1x1+γ2x2+γ3x3+α1d1+α2d2+β1x1x2+β2x1x3+β3x1d1][+β4x1d2+λi110zi+u]

2、變量定義

被解釋變量:樣本公司是否發生財務欺詐,是虛擬變量,若上市公司發生財務欺詐,則為1,反之為0。

解釋變量:[X1]—上市公司政府補助的自然對數,[X2]—董事會中曾在政府任職的比例,[X3]—董事會中黨員比例,[d1]、[d2]為虛擬變量,分別代表CEO/CFO是否為黨員、是否曾在政府任職。

控制變量:公司規模(size),固定資產比率(fix),資產負債率,資產收益率(ROA),托賓q值,營業收入增長率,公司年齡。

四、計量結果與分析

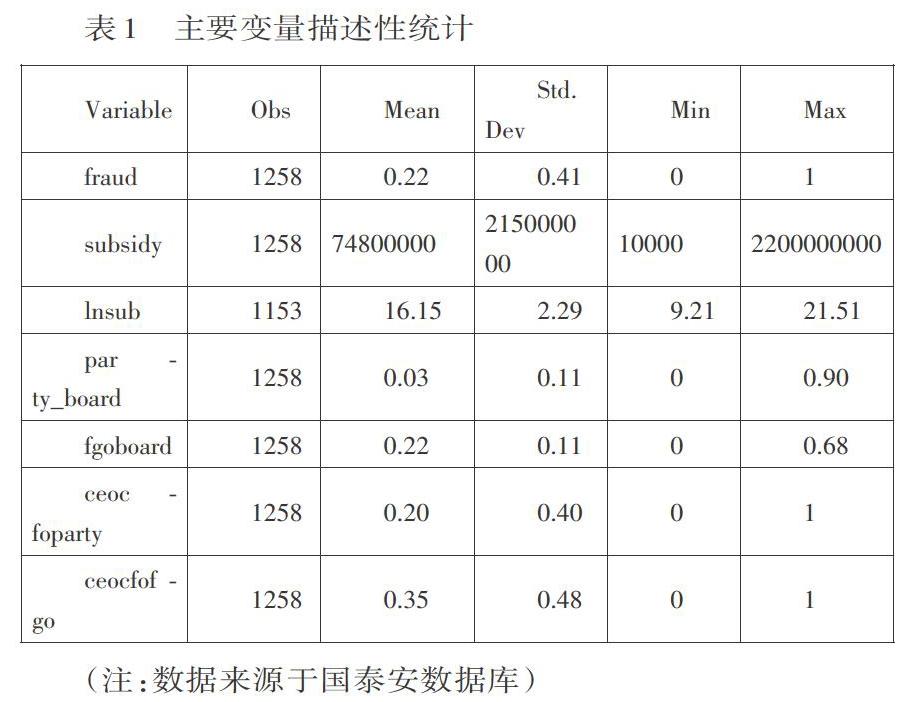

(一)變量的描述性統計

本文對各變量進行了描述性統計,表1報告了所有樣本的解釋變量和被解釋變量的描述性統計。

(二)回歸結果分析

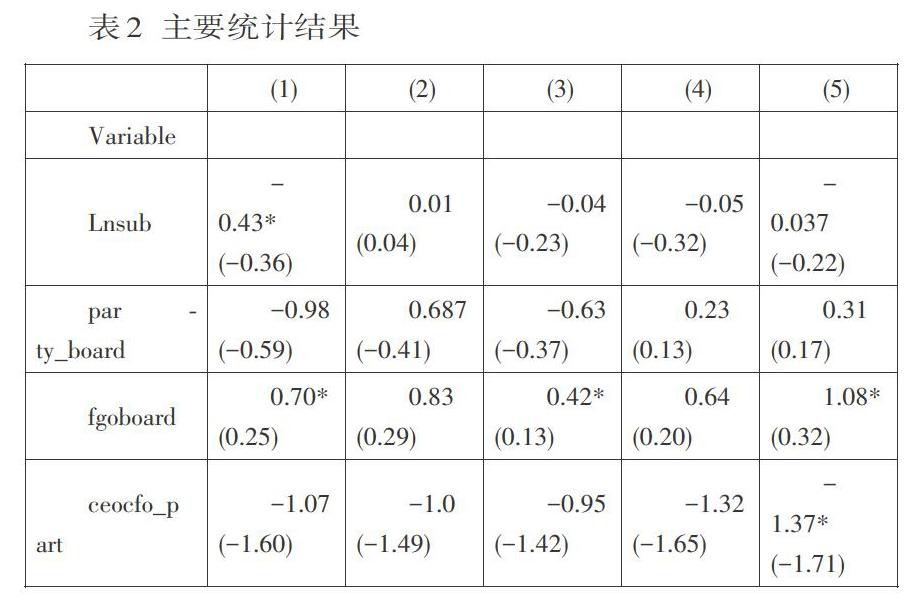

本文對模型(1)進行回歸分析,以深入探究董事與CEO/CFO的關系背景對財務欺詐的影響。具體的回歸分析結果參見表2.

從第二列看,第三個變量的回歸系數在5%的統計水平下是顯著的。第五個變量的系數在10%的統計水平下顯著,且為正值,這一結果表明董事會員中曾在政府任職的董事比例是影響財務欺詐發生的,CEO/CFO對于財務欺詐發生的影響是正的,這說明高管的政府背景影響著財務欺詐的發生。但是政府補助的系數在統計上不顯著,且對比第一個回歸,系數開始有負轉正。從第三列看,在加入兩個交叉項回歸后,兩個交互項的系數也開始變得顯著,另外,第三個與第五個變量的系數為正值。從第四列看,前兩項的系數不顯著,統計性顯著的系數也都是在10%的統計水平下顯著,且系數基本為正,這說明這些變量對財務欺詐的發生有正方向的影響。再看前兩項的系數,在統計性水平下依舊不明顯,政府補助與財務欺詐的關系不確定。

五、結論

本文的主要結論如下: 首先,本文發現上市公司引入代表背景關系的變量,在獲取政府補貼方面具有積極作用,但是對財務欺詐的發生并沒有顯著的影響。其次,通過對比董事、CEO/CFO黨員背景關系,曾在政府任職的影響要更顯著。

參考文獻:

[1]吳文鋒,吳沖鋒,芮萌.中國上市公司高管的政府背景與稅收優惠[J].管理世界,2009,(3):134-142.

[2]車響午, 彭正銀. 上市公司董事背景特征與企業違規行為研究[J]. 財經問題研究, 2018(1):69-75.

[3]蔡麗. 董事會背景特征及異質性對內部控制質量影響的研究[D]. 深圳大學, 2017.

[4] 郝愛文. 企業財務舞弊識別及有效治理[J]. 全國流通經濟, 2012(2):45-46.

[5] Raghunandan A. Government Subsidies and Corporate Fraud[J]. Social Science Electronic Publishing, 2017.

作者簡介:

朱亞迪,首都經濟貿易大學國際經濟管理學院,碩士研究生。