基于SEEA框架的河北省礦產資源資產負債表編制研究

2020-02-22 02:06:20孫亞麗閆軍印

河北地質大學學報 2020年6期

關鍵詞:核算

孫亞麗,閆軍印

河北地質大學 a.研究生學院、b.自然資源資產資本研究中心,河北 石家莊,050031

0 引 言

黨的十八屆三中全會通過了《中共中央關于全面深化改革若干重大問題的決定》(以下簡稱《決定》),《決定》強調要探索編制自然資源資產負債表,對領導干部實行自然資源資產離任審計,建立生態環境損害責任終身追究制[1]。為了更好地貫徹落實《決定》精神,各學科領域的研究人員相繼開展了自然資源資產負債表的研究工作,取得了一批具有理論探索性和實踐指導價值的研究成果。楊艷昭等(2017)在“自然資源資產負債表編制的‘承德模式’”中對承德市自然資源資產負債表的編制開展了具體研究,用1張總表、4張分類表和2張擴展表以及47張輔助表對承德市自然資源資產負債表進行編制探索[2]。季曦等(2016)在“礦產資源資產負債表編制技術框架初探”中設立了五類實物量賬戶和三類價值量賬戶來編制礦產資源負債表[3]。由于我國對自然資源資產負債表的研究工作起步較晚,而且大部分只是開展相關理論方面和框架體系的研究[4-13],專門對礦產資源資產負債表編制的實證研究相對較少[14]。

礦產資源資產負債表是自然資源資產負債表的分支體系,礦產資源資產負債表可以有效反映地區礦產資源中能源礦產、金屬礦產和非金屬礦產的儲量變化和價值異動,可以更好地促進地區礦產資源管理工作由實物量管理向價值量管理以及資產化和資本化管理的持續推進。河北省是我國礦產資源大省,礦產資源對全省經濟社會發展具有重要的支撐作用,今年是全面落實《全國礦產資源規劃(2016—2020年)》的收官之年[15],開展河北省礦產資源資產負債表的編制,厘清河北省主要礦產資源的實物存量和資產價值,對全省礦產資源勘查開發利用相關規劃的制定具有重要的現實意義。

本文在充分借鑒相關研究成果的基礎上,立足于河北省礦產資源資產現狀,以聯合國等國際組織頒布的《環境經濟核算體系2012:中心框架》(System of Environmental-Economic Accounting 2012: Central Framework,以下簡稱SEEA 2012)為基礎。嘗試使用價值量表式結構和實物量報告式結構對河北省礦產資源資產負債表進行編制,探索構建一套與本地資源特征相契合的礦產資源資產負債表框架體系。

1 自然資源資產、負債與凈資產的要素確認

自然資源資產負債表(Natural Resource Statement of Assets and Liabilities,NRSAL)是所有自然資源在某一時點實物量和價值量狀況的靜態反映。在自然資源資產負債表中,可以根據自然資源基本特征分為自然資源資產、自然資源負債和自然資源凈資產三大類會計要素。

1.1 礦產資源資產

SEEA(2012)中明確表明了沒有經濟價值的自然資源是不存在資產賬戶的價值量核算,但是需要把其編入到資產賬戶的實物量核算中。陶嵐等學者認為,自然資源資產只包括產權明晰、能給所有者帶來經濟收益的自然資源[16-17]。本文借鑒上述研究思路,在開展河北省礦產資源資產負債表編制過程中,將產權明晰、且可以給所有者帶來經濟效益的礦產資源列入礦產資源資產負債表的編制中。

1.2 礦產資源負債

在SEEA(2012)中沒有提出自然資源負債這一概念。但是王妹娥和程文琪等學者認為應當在自然資源資產負債表的編制中確認自然資源負債這一要素[18],本文也將自然資源負債納入到礦產資源資產負債表中。從自然屬性看,自然資源具有可再生性或不可再生性,而礦產資源屬于不可再生資源。對于不可再生資源,對其開采的數量就形成實際的消耗量。近年來,還有一些學者提出以自然資源的過度消耗量作為自然資源資產負債的觀點[15]。但在實際編制過程中,因無法有效判斷自然資源消耗是否為“過度”和“過度”的程度。因此,本文采用對環境損害和生態破壞兩方面來確定礦產資源負債會計要素。據此礦產資源負債應當包括:一是由于礦產資源不適當開采所造成的環境污染以及引起的自然災害等,對生態環境造成消極影響從而形成了經濟損失的價值。二是保護礦山周邊的生態環境和推動礦產資源朝著綠色健康方向發展所投入的資金價值,以及為了減少環境破壞和改善生態環境質量所形成和消耗的社會成本。

1.3 礦產資源凈資產

自然資源凈資產反映的是某地區政府投入的自然資源原始資本以及資本增值和歸屬于政府的剩余收益。但在實際操作過程中,由于無法通過自然資源直接算出凈資產,所以礦產資源的凈資產通過“資產-負債=凈資產”這一等式而得出,同時對礦產資源實物量和價值量的凈資產都可以通過資產要素和負債要素的差額結果進行反映。

2 SEEA框架體系及礦產資源相關分析

2.1 SEEA(2012)的框架體系

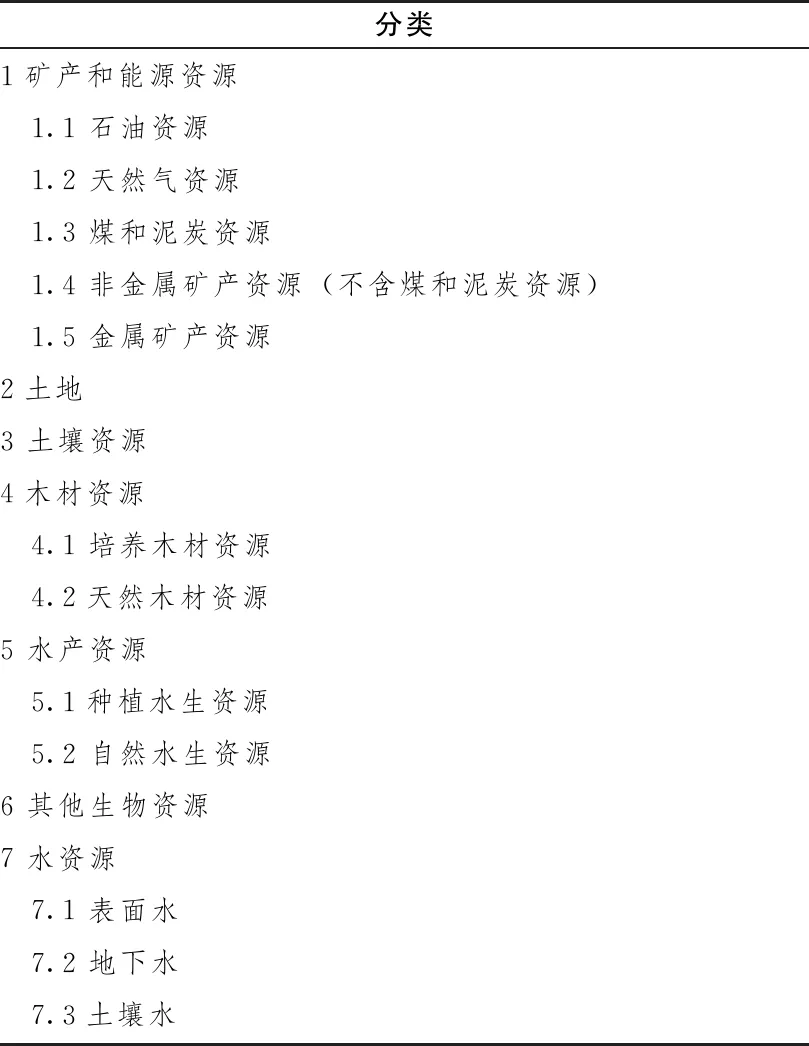

從現行比較通用的國際規范來看,聯合國等國際組織頒布的《環境經濟核算體系2012:中心框架》所列出的資產賬戶在自然資源核算中是最為權威的引導,并且SEEA(2012)是第一個國際環境經濟核算統計標準,對自然資源資產進行了分類(表1),并提出了資源存量和環境資產變化的計量方法和步驟。

表1 SEEA(2012)框架體系中資產的分類

2.2 礦產和能源資源的儲量分類標準

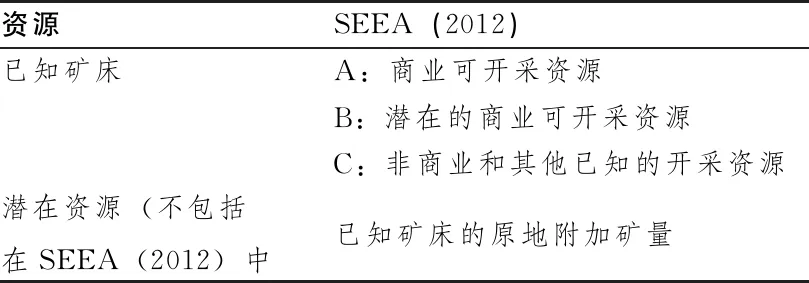

礦產資源儲量的分類是編制礦產資源資產負債表的首要步驟,SEEA(2012)和UNFC(2009)是目前國際上普遍通用的分類標準,本文對SEEA(2012)的分類情況進行描述(表2)。

表2 SEEA(2012)標準的礦產和能源資源儲量分類框架

2.3 礦產資源實物量和價值量計量標準

SEEA(2012)在礦產資源存量實物量核算時,將所有“已知”的礦產資源都計入礦產資源資產范圍,而在資源資產價值量核算時,主要核算的是“具有商業可采價值”的礦產資源。礦產資源計量既要對各類礦產資源期初和期末的實物量和價值量進行反映,又要對一定時期內礦產資源儲量的實物量變化狀況進行反映。本文中實物量的核算以礦產資源存量和流量兩方面進行,對礦產資源的價值量核算主要采用礦產品交易現價的核算方式。

3 河北省礦產資源資產負債表編制分析

SEEA(2012)框架體系頒布后,國際上大多數學者把礦產資源按屬性和用途劃分為四大類,其中包括能源礦產、金屬礦產、非金屬礦產和水氣礦產。能源礦產包括如煤炭、石油、天然氣等;金屬礦產包括如鐵、鋁礦、鈦鐵礦等;非金屬礦產包括如硫鐵礦、磷礦、高嶺土礦等;水氣礦產包括如地下水、地下熱水等。根據數據資料的可獲得性,本次河北省礦產資源按照能源礦產、金屬礦產和非金屬礦產進行分類(表3)。

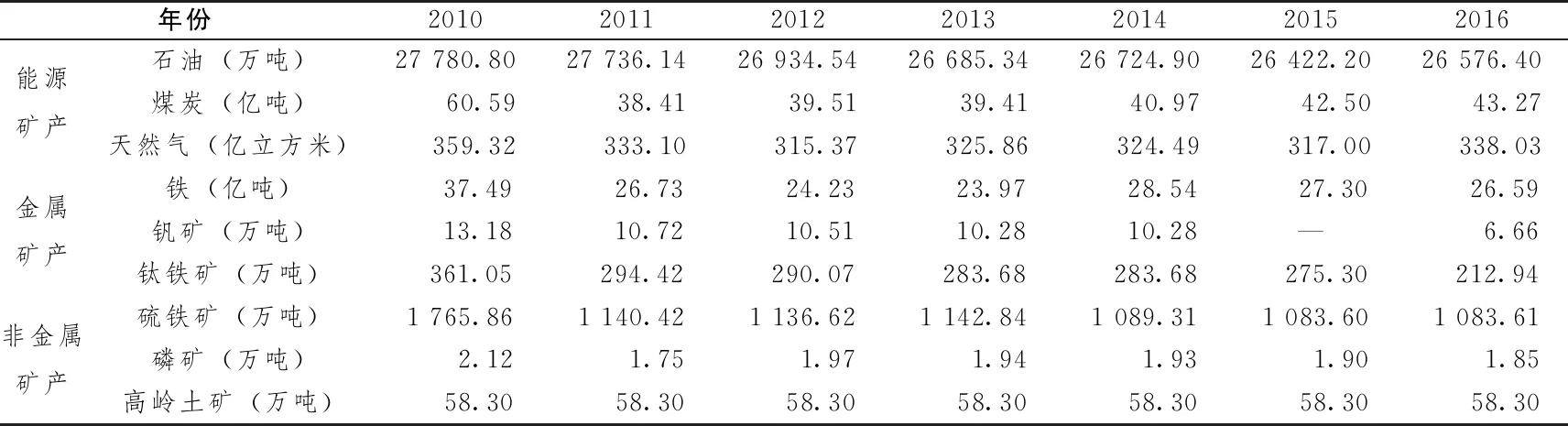

表3 2010—2016年河北省主要礦產資源儲量

從表3中可以看出,河北省從2010年到2016年能源礦產中的石油儲量減少了1 204.4萬噸,煤炭儲量減少了17.32億噸,天然氣儲量減少了21.29億立方米;金屬礦產中鐵的儲量減少了10.9億噸,釩礦的儲量減少了6.52萬噸,鈦鐵礦的儲量減少了148.11萬噸;非金屬礦產中硫鐵礦的儲量減少了682.25萬噸,磷礦的儲量減少了0.27萬噸。2010—2016年期間,河北省大部分礦產資源儲量呈現明顯下降趨勢,其中煤炭儲量減少量達到了17.32億噸,這種變化趨勢對河北省礦產資源的可持續發展和環境污染問題造成了較大的影響,各地政府也采取了相應的措施來解決資源儲量的快速消耗問題。為了減少對環境所造成污染以及控制煤炭消耗的數量,河北省政府辦公廳印發《河北省用煤投資項目煤炭替代管理辦法》,要求全省行政區域內新建、改建、擴建用煤項目實行煤炭等量或者減量替代。

(1)實物量變化分析

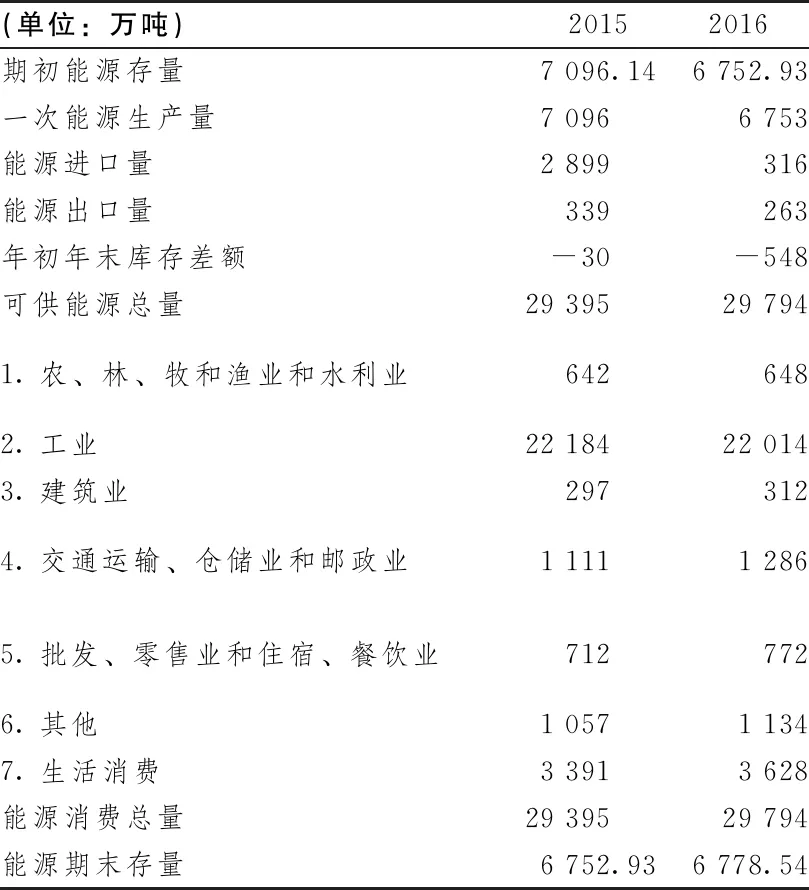

采用“期末存量 = 期初存量 + 本期增加量-本期減少量”作為河北省礦產資源實物量變化所遵循的基本思路。期初存量為上一年的期末存量,本期增加量包括進口量和生產量等兩項增加量,本期減少量包括農、林、牧、漁業、水利業、工業、建筑業、交通運輸、倉儲業和郵政業、批發、零售業和住宿、餐飲業、其他和生活消費等行業消耗量。據此,以河北省2015—2016年能源資源儲量數據為例,可以編制出能源資源實物量表(表4)。

(2)價值量變化分析

SEEA(2012)框架明確指出,自然資源價值量計量分別有活躍市場和沒有活躍市場兩種計量方式。煤炭、石油和天然氣這三種能源礦產存在活躍市場,因此,能源礦產資源價值量的計算方式為實物量乘以單價。本文對河北省2015—2016年能源礦產中煤炭和石油的價值量進行估算。

表4 2015—2016年河北省能源資源實物量表

表5 2015—2016年煤炭的價值量表

表6 2015—2016年石油的價值量表

4 河北省礦產資源資產負債表的表式結構和報告式結構

以楊艷昭等學者的相關研究成果為基礎,對河北省礦產資源資產負債表的編制進行探索,構建河北省礦產資源資產負債表的表式結構和報告式結構相結合的框架體系。

4.1 表式結構

河北省礦產資源資產負債表既可以揭示河北省礦產資源資產儲量的“家底”,也要體現能源資源資產、金屬資源資產以及非金屬資源資產的數量、價值與增減變動情況。此外,由于礦產資源本身的多用途性與資源環境生態系統的整體性,僅僅對其中某類礦產資源變化過程的描述不能完全反映核算期內河北省生態環境的變化情況,因此,在對河北省礦產資源資產負債表的編制過程中,應加入生態破壞和環境損害這兩個會計科目。

河北省礦產資源資產負債表的報表體系由兩套表組成,包括1張總表、3張分類表。其中:礦產資源資產負債表總表,綜合反映了在核算期內河北省礦產資源資產和負債的期初和期末值、構成以及變化情況;礦產資源資產負債表分類表,分類反映核算期內河北省各類礦產資源資產和負債的期初和期末值、構成以及變動情況。該總表和分表都是反映價值型的表示結構,各分類表的礦產資源數據匯總構成總表。根據河北省礦產資源特征和屬性,河北省礦產資源資產負債表分類表包括能源礦產資源、金屬礦產資源和非金屬礦產資源3張分類表。本文對河北省2015—2016年的數據進行測算。

(1)礦產資源資產負債表總表

根據河北省自然資源稟賦的特征,將能源礦產、金屬礦產和非金屬礦產納入到礦產資源資產負債表總表的資產會計要素中,負債表總表左欄列示各類礦產資源期初值、期末值以及變化情況;負債表的右欄上半部分列示各類礦產資源負債情況,包括環境保護投資和環境損害兩個會計科目;最后負債表的右欄下半部分別列示資產與負債之間的差額(表7)。

表7 礦產資源資產負債表總表

(2)礦產資源資產負債表分表

河北省礦產資源資產負債表分類表主要包括能源礦產資源資產負債表(能源表)、金屬礦產資源資產負債表(金屬表)和非金屬礦產資源資產負債表(非金屬表)。與礦產資源資產負債表總表相類似,各類礦產資源資產負債表也都是由資產、負債和資產負債差額三大部分組成(表8、表9、表10)。

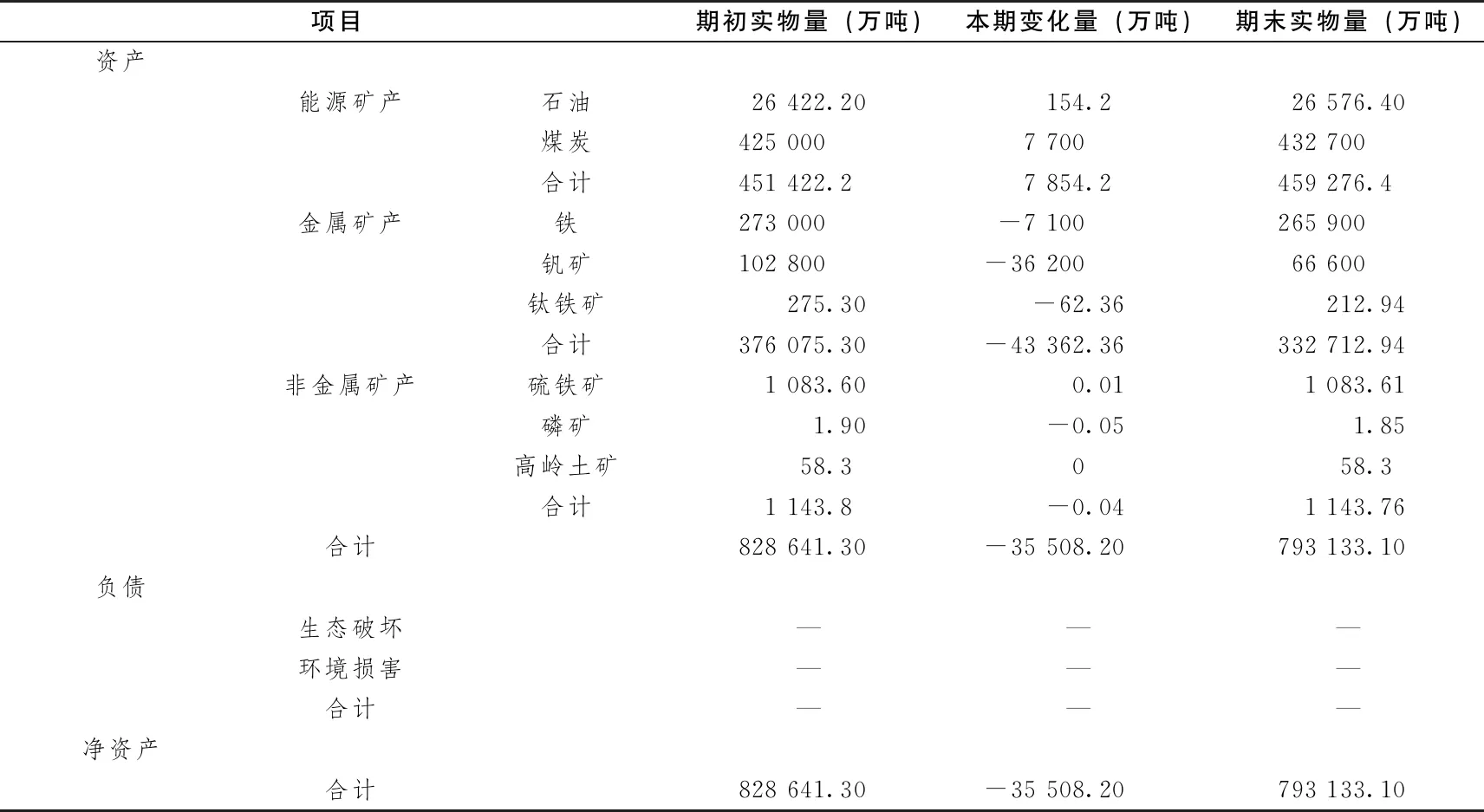

4.2 報告式結構

在實物量變化分析的基礎上,采用報告式的礦產資源資產負債表來反映河北省礦產資源的實物量。該表格列示礦產資源資產、負債和凈資產的期初實物量、本期變化量和期末實物量的數值型變化,該報告式結構為數值型(表11)。

表8 能源表

表9 金屬表

表10 非金屬表

表11 礦產資源資產負債表報告式結構

5 編制結果與結論

5.1 測算結果

從礦產資源資產負債表資產總量來看(表7),2015年和2016年,河北省礦產資源資產價值量分別為23 787.67億元和27 278.88億元,可以看出,河北省可持續發展的礦產資源基礎較好。在2015—2016年,能源礦產資源和非金屬礦產資源資產呈上升狀態,使得河北省礦產資源資產總量略有上升,增幅約14.7%。從礦產資源資產的構成來看,河北省能源礦產資源資產規模較大,2015年和2016年分別達到23 726.45億元和27 217.15億元,分別占核算的礦產資源資產總量的99.74%和99.77%,礦產資源資產負債總量為22.44億元,礦產資源資產負債差額為27 256.44億元,負債率整體處于較低水平。

從礦產資源資產負債表各分表評價結果來看,河北省能源礦產資源資產總量分別為23 726.45億元和27 217.15億元,在核算期內,礦產資源資產呈增長趨勢,增幅為14.71%,其中煤炭礦產資源資產占比最大,2015年和2016年分別達到17 953.87億元和21 509.95億元,分別占核算能源礦產資源資產總量的75.67%和79.03%。河北省金屬礦產資源資產總量分別為31.04億元和 30.72億元,在核算期內,礦產資源資產呈下降趨勢,減幅為1.03%,鐵礦礦產資源資產占比最大,分別達28.91億元和28.75億元,占核算的金屬礦產資源資產總量的93.14%和93.59%。河北省非金屬礦產資源資產總量分別為30.18億元和31.01億元,在核算期內,礦產資源資產呈增長趨勢,增幅為2.75%,其中硫鐵礦資源資產占比最大,分別達29.26億元和30.34億元,占核算非金屬礦產資源資產總量的96.95%和97.84%。

5.2 結論

本文在SEEA(2012)總體框架的基礎上,充分借鑒相關專家和學者關于自然資源資產負債表研究的相關理論成果和實踐編制經驗,通過對2015—2016年河北省主要礦產資源進行價值量變化分析和實物量變化分析,嘗試用反映價值量表式結構和實物量報告式結構相組合的方式來編制河北省礦產資源資產負債表,其中,表式結構分為礦產資源資產負債總表、能源表、金屬表和非金屬表四張表格,從不同角度對礦產資源價值量的期初值和期末值進行核算。報告式結構用一張表來反映礦產資源儲量的期初實物量、本期變化量和期末實物量。將表式結構和報告式結構緊密結合,使所編制的河北省礦產資源資產負債表可以同時對礦產資源價值量和實物量進行分析、解釋和說明,充分發揮礦產資源資產負債表所賦予的主要功能,從而為河北省自然資源資產負債表的編制提供有益探索。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現代經濟信息(2020年34期)2020-06-08 06:02:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年11期)2019-01-14 03:07:12

國際商務財會(2017年8期)2017-06-21 06:14:18

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:19

濰坊學院學報(2016年6期)2016-04-18 13:57:07

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25