機關運行成本控制體系構建研究

——基于財務控制的視角

2020-02-27 02:02:08何佳澄

中國管理信息化 2020年4期

何佳澄

(國家廣電總局機關服務局 財務處,北京 100866)

0 引 言

機關運行成本,通常包含物質成本、時間成本和公共機構能耗3方面,而從財務控制的視角構建機關運行成本控制體系,運行成本主要包括物質成本和公共機構能耗這兩方面,時間成本由于無法用會計工具計量,因此不在本文的探討范圍之內。筆者認為,從財務控制視角構建的機關運行成本控制體系一般包括事前、事中和事后3個階段的控制。事前控制即前饋控制;事中控制即過程控制;事后控制即反饋控制。

1 成本事前控制

制定準確的目標成本,是實現成本事前控制的有效手段。筆者認為,準確的目標成本一定要參照機關的職責定位和中長期發展目標,并結合歷史數據來制定。在實際工作中,機關的職責定位相對明確穩定,但中長期發展目標隨著時代和科技的發展不斷調整變化,相應地,目標成本也會隨著單位目標的調整、科技的創新、管理模式的變化而變化。此外,考慮物價、人員變化等因素,將目標成本設置為一個可以接受的區間值,是比較科學、合理的做法。因此目標成本是一個短期內相對穩定,長期內動態調整的區間值。目標成本可以參照目前新政府會計制度中業務活動費用、資產處置費用和其他費用(行政機關目前的費用核算僅涉及上述3個科目)項目下的明細科目設置,如:辦公費目標成本、水電費目標成本等,方便財務會計統計、分析。

1.1 目標成本分類

筆者認為按照實際工作中成本是否可按標準計量,可將目標成本劃分為標準成本和預算成本。標準成本是對成本中容易按單位制定標準的成本項目參照歷史成本資料和工程技術資料制定的對機關成本管理最有用的標準,如:公務用車每公里油耗、食堂每工作餐燃料耗費和辦公樓每工作日平均水電費等,均可以制定標準成本。預算成本是對成本中不易按照單位制定標準成本的項目,采用部門預算的方式進行控制,如:行政辦公費用、維修費和應付職工薪酬等,均可以按照每年各項目的預算批復數除以人員總數或工作日數來計算。

1.2 目標成本的制定方法

1.2.1 標準成本的制定方法

首先,各機關應成立標準委員會,委員會由機關主管領導、內控管理小組成員和一線業務骨干組成。其次,參會人員要提供相關資料輔助標準制定。如:財務部門要提供過去至少5年內相關“業務活動費用”的會計記錄;成本產生部門要提供技術方面的資料,如耗材耗用數量標準的有關成本資料;資產管理部門要提供設備的使用情況資料;一線業務骨干要提供沒有經驗就幾乎不能預見的實際問題。最后,根據機關的職責定位和中長期發展目標,結合歷史數據,標準委員會按照“標準成本=數量標準×價格標準”這個公式,確定本年度標準成本的基礎值,以基礎值的1.5倍設定為最高值,以基礎值的0.5倍設定為最低值,確定區間范圍。

1.2.2 預算成本的制定方法

預算成本的制定機構仍然是標準委員會,主要由財務部門提供部門預算批復數據,人事部門提供在冊干部人數,資產管理部門提供設備的維修頻次等相關資料作為參考數據,結合機關的職責定位和中長期發展目標,最終由委員會根據“預算成本=預算批復數/干部人數”或“預算成本=預算批復數/工作日數”的公式,確定本年度預算成本的基礎值,以基礎值的1.5倍設定為最高值,以基礎值的0.5倍設定為最低值,確定區間范圍。

2 成本事中控制

2.1 政府財務會計增設成本類明細科目

本文利用新政府財務會計中現有的“費用”科目設置形式,按經濟用途在業務活動費用、資產處置費用和其他費用項下增設4個成本類明細科目,即預防成本、運行成本、履職成本和損失成本。預防成本,反映行政機關為了防止火災或安全事故等發生產生的培訓費、差旅費、專用材料費或購置維修設備等費用;運行成本,反映行政機關維持正常運轉所發生的資源耗費;履職成本,反映行政機關為實現職能目標所發生的資源耗費;損失成本,反映行政機關因發生事故而使人員、專用材料或固定資產遭受損失而產生的各項費用。

2.2 分階段實施成本控制

成本核算的最終目的是降低消耗,因此必須按時間節點,如按季度對成本核算數分階段實施分析、控制,及時糾偏。每季初由財務部門牽頭召開機關的運行成本控制會,根據財務部門提供的各部門季度成本核算數,與各部門主要負責人座談,揭示與目標成本對比后產生的偏差及原因,分析每項成本占3項成本的比重,探討其合理性和可控性,最終提出管理改進措施,形成季度成本控制報告,報機關主要領導審閱。

成本控制報告大致可分為3部分。第一部分:總體情況分析,主要包括數據說明和分析判斷。數據說明,即對各部門成本核算數的構成、比例情況進行統計說明,指出重要的、不正常的或不符合常規的關鍵性成本核算數與目標成本存在的差異;分析判斷,即判斷差異的重要程度和比重的合理程度。判定為重要差異和重大不合理的,要指明歸屬部門及責任者。此部分內容由財務部門撰寫。第二部分:分部門剖析,主要包括分析差異產生、比重不合理的原因及解決方案。可以從人員分配、設備使用、材料領用、工作方法、部門間配合和制度制約等方面尋找原因,并對其可控性及在后續月度可能產生的影響做出判斷,而后提出解決方案。此部分內容由各部門撰寫。第三部分:總結。這是分析報告中的結論部分,此部分內容要明確由審計部門、內控管理小組在后期的成本核算過程中進行單獨或聯合的追蹤控制,以期將重要差異減少到目標成本的區間范圍內,將重大不合理趨向合理。

3 成本事后控制

內控管理小組負責單位的成本控制考評工作,采用定量評價與定性評價相結合的方式評定。

3.1 定量評價

設立科學的成本控制考核指標是建立成本控制考核機制的第一步,屬于定量評價。考核指標的確立,必須以目標成本為標尺,以成本年終核算數為依據,可與平衡計分卡結合,將指標分為財務維度和非財務維度。其中,目標區間值是目標成本的區間值按指標體系的要求換算而來的區間值,參考值指各行政機關某項成本控制考核指標的執行平均值,“某指標的得分值=(平均值-目標區間基礎值)/(目標區間最高值-目標區間基礎值)×(實際值-目標區間基礎值)×分項權重”。根據公式計算的得分值如果超過目標區間最高值,取目標區間最高值;如果低于目標區間最低值,取目標區間最低值。

3.2 定性評價

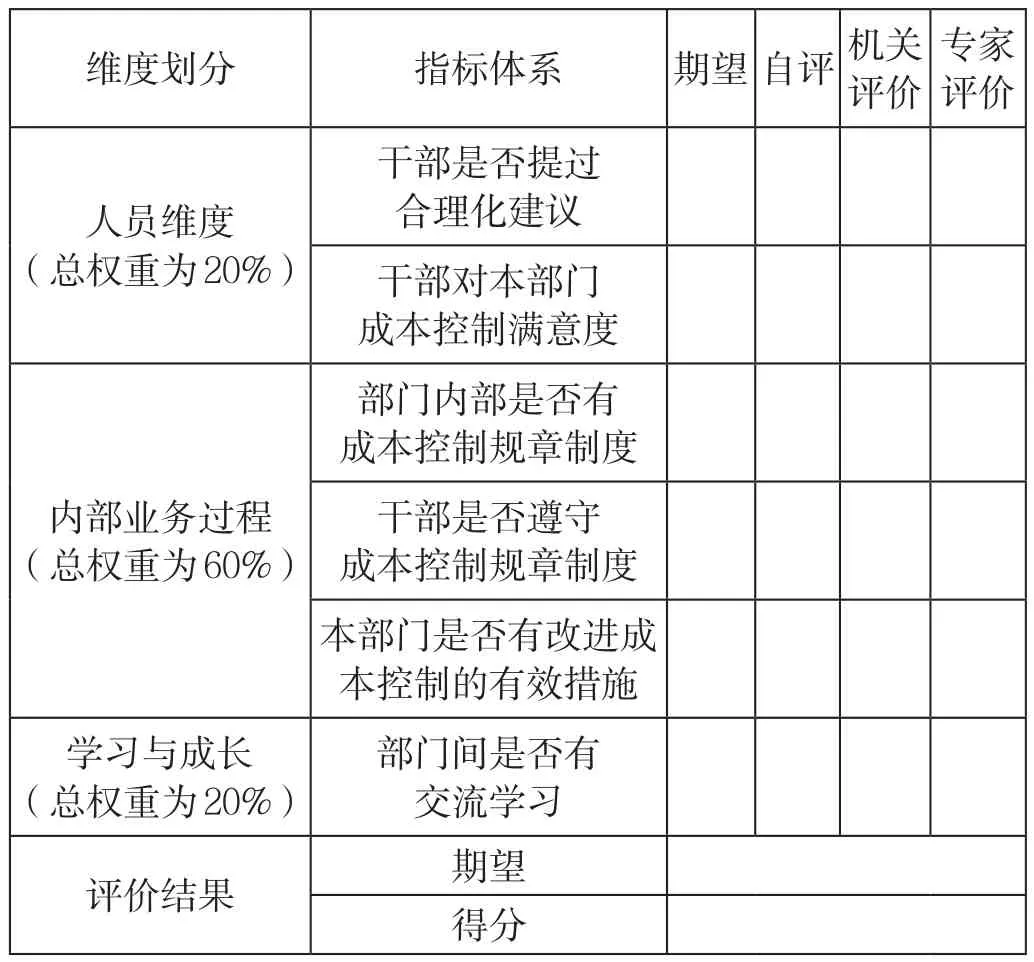

表1是年度成本控制定性評價表。其中,“期望”指各部門的預期得分,用來預計成本控制的預期結果;“自評”指各部門自我評價得分;“機關評價”指行政機關對部門的評價得分;“專家評價”指外部專家對各部門的評價得分。評價結果包括“期望”和“得分”兩類,“期望”來自上述表格中的“期望”分值結果;“得分”來自上述表格中的“自評”“機關評價”和“專家評價”得分的加權平均后的綜合分值結果,具體權重設置各行政機關可根據具體情況自行設定。

表1 年度成本控制定性評價表

3.3 設置合理的考評等級

定量評價和定性評價的各項分值確定后,內控管理小組綜合平衡,確定最終分值。總分值在85~100分的為優,75~84分的為良,61~74分的為中,60分以下的為差。

3.4 制訂明晰的獎懲方案

人事部門根據各部門成本控制的考核結果,綜合考慮,制訂合理可行的獎勵方案,也可以將其作為部門或個人年終評優的參考指標。需要明確的是,效果評價既要避免流于形式、不痛不癢,也要防止就事論事或脫離實際簡單掛鉤,造成不必要的扭曲。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

專用汽車(2016年4期)2016-03-01 04:13:43

中國工程咨詢(2014年5期)2014-02-16 06:27:20