我國農村地區金融效率測度及區域差異研究

2020-03-02 11:28:42

廣西質量監督導報 2020年1期

(湖南工商大學經濟與貿易學院 湖南 長沙 410205)

一、引言

黨的十九大報告提出現代金融發展要更好的服務于現代經濟,重點關注金融發展質量與效率。發展我國農村經濟,著力解決我國“三農”問題就必須研究我國農村金融在地區經濟發展中所起到的作用。因此,本文運用包絡分析方法重點對我國農村金融體系的效率問題進行實證檢驗,為農村經濟增長提供經驗借鑒。

二、文獻回顧

國外學者對金融效率早在1960年就已經開始研究,JG最早在其著作中提出金融效率觀,1973年R I Mckinnon 提出的“金融抑制理論”和“金融深化理論”,對金融自由化進行說明,但未能將金融效率納入到體系。之后Hellman Murdock等人提出金融約束理論是比較成熟的金融效率理論。信息不對稱、制度因素、資金投入、金融資源的配置問題都是影響農村金融效率的主要因素。

為解決我國“三農”問題,國內越來越多的學者開始研究農村金融的效率問題。溫紅梅[1]以縣級數據為基礎,研究得出我國農村地區金融效率整體處于較低。農村金融發展水平、農村金融結構、農村經濟發展水平以及農村發展結構等因素都對農村金融效率有顯著影響[2]。此外,由于地理空間的分布差異,帶來地理的集聚效應和溢出效應[3],我國農村金融效率存在顯著的區域差異,東部地區的效率高于中西部地區是基本的特征。本文在參考上述理論文獻的基礎上,運用DEA方法對我國農村金融效率問題進行實證研究,為中國實現經濟轉型和農村經濟發展提供理論支持。

三、理論模型及數據來源

(一)模型構建

數據包絡分析方法(Data Envelopement Analysis,簡稱DEA),是對決策單元效率進行檢驗評價時普遍使用的一種非參數方法,該方法于1978年由美國運籌學家Charnel和Cooper等人提出,其中應用最廣泛的模型是BBC模型。對選定的決策單元DMUj0,評價其相對效率的等價線性模型可以表示為:

min[θ-ε(êTS-+eTS+)]

S->0,S+>0,λj>0,θ>0,j=1,2,3,…,n

(二)變量選擇與數據來源

本文選取2005—2014年我國29個省、區(除港澳臺、西藏、青海)、直轄市的數據來進行金融效率測算研究。各指標選取如下:

在金融產出指標上,采用我國29個省份農村地區農林牧漁的總產值表示;在金融投入指標上,勞動力投入是采用農村金融機構從業人員數表示,反映農村金融業勞動力投入情況;資本投入選取農村金融機構數和農村農戶存款余額衡量;金融投入采用農業貸款余額、農戶貸款余額、農村貸款余額和農村金融機構資產總額等四個指標來衡量,集中體現農村金融產業對經濟發展的投入程度。

(三)實證分析

我國農村地區金融效率靜態分析:

本研究以Deap2.1軟件為分析工具,以產出為導向,首先計算29個決策單元的綜合技術效率、純技術效率和規模效率。以此來評價我國農村地區的金融效率。

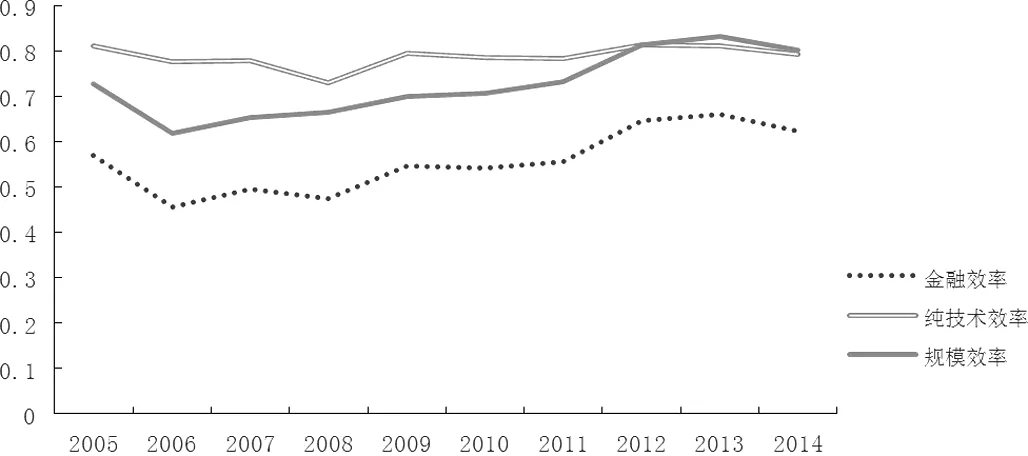

圖1 2005-2014年我國農村地區金融效率及分解

總體來看,我國農村地區金融效率呈現以下特征:一是2005-2008年,我國農村地區金融效率下降明顯,雖然2006年有所上升,但2007-2008年處于下降趨勢;二是2009年之后,我國農村地區金融效率穩步提升,這是由于2008年美國次貸危機后,我國推出的金融發展措施助推了我國農村地區金融發展。

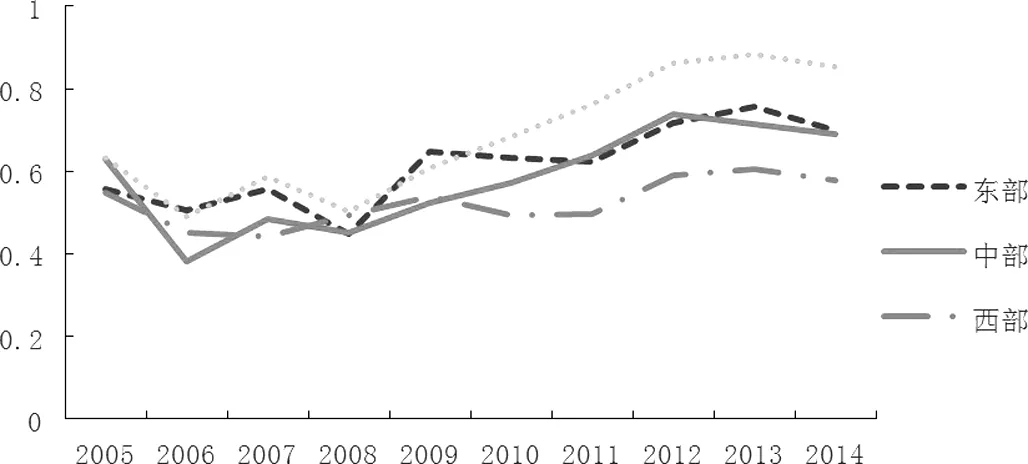

按照區域和經濟發展特征,將我國29個省份、區、直轄市劃分為東部、中部、西部和東北4個區域。并以農村地區第一產業總產值為權重,計算各個地區金融效率的加權平均值,并從趨勢變化中對各個地區金融效率進行比較分析。

圖2 2005-2014年我國農村地區區域金融效率分析

如圖所示,我國農村地區金融效率隨著時間的推移逐漸提高。從高到低排列依次為東北地區、東部地區、中部地區和西部地區,東北地區的農村金融效率提升速度較快,東北地區與中西部地區雖然在經濟發展水平上不及東部地區,但國家對這三個地區農村金融發展的扶持力度遠遠大于東部地區,因此東北地區與中西部地區在農村金融發展方面擁有良好的態勢。

四、結論與對策

綜上所述,本文基于數據包絡分析法,利用2005-2014年我國農村地區的金融數據對其進行效率測算,主要得到以下結論:一是2005-2014年我國農村地區整體金融效率水平較低,且呈現出先下降后上升趨勢,規模效率是促進我國農村地區金融效率提升的主要因素;二是從省際角度發現,我國北京、天津以及浙江等省份經濟發展較高,但農村地區金融效率較低,說明我國農村地區金融效率增長不僅僅是依靠經濟發展水平而定,還可能與當地政府政策、外部市場環境等因素有關。

基于以上結論,本文提出以下幾點建議:首先,農村地區作為我國經濟發展的重要攻克領域,應該將資金投入、政府扶持等資源向中西部地區傾斜,緩解我國區域金融資源不均衡。其次,優化設計創新型金融產品及服務,構建健全的農村金融服務體系。最后,政府需要積極引導農村居民正確的認識和使用金融產品及服務。在金融貸款方面給予相應的優惠措施,鼓勵農村居民購買金融服務產品,擴大農村金融市場規模。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

甘肅教育(2020年14期)2020-09-11 07:57:42

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

中國記者(2014年2期)2014-03-01 01:38:08

河北金融年鑒(2014年0期)2014-02-27 13:20:03